|

|

市場調査レポート

商品コード

1458537

電動トラクターの世界市場:推進別、容量別、ケミストリー別、ハイブリッドトラクター別、機能別、地域別 - 予測(~2030年)Electric Tractor Market by Propulsion (Battery, Hybrid & Hydrogen), Capacity (<50, 51-100 & >100kWh), Chemistry (LFP & NMC), Hybrid Tractor (<50, 51-100 & >100HP), Function (Agriculture, Utility & Industrial) and Region - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 電動トラクターの世界市場:推進別、容量別、ケミストリー別、ハイブリッドトラクター別、機能別、地域別 - 予測(~2030年) |

|

出版日: 2024年03月13日

発行: MarketsandMarkets

ページ情報: 英文 269 Pages

納期: 即納可能

|

全表示

- 概要

- 目次

世界の電動トラクターの市場規模は、2024年の7億米ドルから2030年までに34億米ドルに達し、CAGRで28.3%の成長が推定されます。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2024年~2030年 |

| 基準年 | 2023年 |

| 予測期間 | 2024年~2030年 |

| 単位 | 10億米ドル |

| セグメント | 推進、容量、化学、ハイブリッドトラクター、機能、地域 |

| 対象地域 | アジア太平洋、南北アメリカ、欧州 |

精密農業に対する需要の増加、厳しい排出規制、バッテリー技術の開発、温室、ブドウ園、酪農用途で使用されるカスタマイズされた電動トラクターが、今後数年間の電動トラクター市場を牽引します。さらに、OEMはハイブリッド、水素、電動トラクターのプロトタイプを公開しており、世界中での電動トラクターの採用拡大に有利な環境を作り出しています。

「51~100HPのハイブリッド電動トラクターセグメントがもっとも急成長する市場となる可能性があります。」

51~100HPの出力を持つハイブリッドトラクターは、幅広い製品、効率、多用途性を持っており、中小規模の農場や多様な農作業に理想的です。

これらのハイブリッド車は、ディーゼルエンジンと電力システムを統合し、性能を維持しながら燃料消費と排出ガスを削減します。ハイブリッドトラクターは南北アメリカや欧州で一般的に使用されており、持続可能性目標や規制要件に沿った混合農業や畜産作業に対応しています。混合農業には、畑作業、植え付け、収穫、家畜管理などのさまざまな作業が含まれます。51~100HPのハイブリッドトラクターは、これらの作業を効率的に行うのに必要な多用途性を備えており、柔軟性が不可欠な混合農業経営に最適です。

混合農業は北米、特に作物栽培と家畜放牧に適した温暖な気候の地域に広く普及しています。アイオワ、ネブラスカ、カンザスなどの州は、牛肉や酪農と並んでトウモロコシや大豆の生産で知られており、51~100HPのハイブリッドトラクターの主要市場となっています。また、フランス、ドイツ、英国のような欧州諸国には、混合農業の長い歴史があります。欧州には、Landini、AUGA、Steyr、Antonio Carraro、HAV、International Tractors Limitedといったハイブリッドトラクターを製造している主要企業もあり、欧州の農家のニーズに合わせた先進のハイブリッドトラクターを継続的に革新し導入しています。例えば、Antonio Carraroのような企業は、機械・静水圧ハイブリッドトランスミッションを搭載したワイドトラック、リバーシブルドライブトラクター、TTR 7600 Infinityを発売しました。75HPのKohler turbo STAGE 5、4気筒エンジン、16V、2,482ccを搭載しています。また、Landiniは2021年10月のEIMA 2021でREX4 Electraを公開しました。このハイブリッド電動トラクターの公称出力は50kW(67HP)でした。さらに、インドのHAVも2021年8月にS1 Series 45、S1 Series 50、S1 Series 55の3モデルのハイブリッド電動トラクターを発表しました。

さらに、バッテリー技術と電動ドライブトレインシステムの進歩が、このセグメントにおけるハイブリッド電動トラクターの成長を促進しています。これらの例は、ハイブリッド電動トラクター技術への関心と投資の高まりを示すものであり、農業におけるより持続可能な未来への道を開くものです。

当レポートでは、世界の電動トラクター市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

- 電動トラクター市場の企業にとって魅力的な機会

- 電動トラクター市場:推進別

- 電動トラクター市場:バッテリー容量別

- 電動トラクター市場:バッテリー化学別

- 電動トラクター市場:機能別

- ハイブリッド電動トラクター市場:出力別

- 電動トラクター市場:地域別

第5章 市場の概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 顧客のビジネスに影響を与える動向と混乱

- サプライチェーン分析

- 価格分析

- バッテリー化学別

- 地域別

- ケーススタディ分析

- 特許分析

- 貿易分析

- 輸入データ

- 輸出データ

- 技術分析

- 自動運転、半自動運転

- 精密農業

- テレマティクス、遠隔モニタリング

- 将来のバッテリー化学

- 燃料としてのH2ICE

- バッテリー交換技術

- エコシステムマッピング

- 規制情勢

- 主なステークホルダーと購入基準

- 主な会議とイベント

- バッテリー技術

- バッテリーの航続距離と無積載時の質量

- バッテリー範囲とバッテリー温度

- バッテリー密度とバッテリー化学

- バッテリー充電電力とバッテリー範囲

- 総所有コスト

- 投資と資金調達のシナリオ

- パワーテイクオフ(PTO)

第6章 電動トラクター市場:推進別

- イントロダクション

- バッテリー電気

- ハイブリッド電気

- 水素

- 重要考察

第7章 電動トラクター市場:バッテリー化学別

- イントロダクション

- リン酸鉄リチウム(LFP)

- リチウムニッケルマンガンコバルト酸化物(LI-NMC)

- その他

- ナトリウムイオン電池

- 全固体電池

- 重要考察

第8章 電動トラクター市場:バッテリー容量別

- イントロダクション

- 電動トラクターのモデルとバッテリー容量

- 50KWH未満

- 51~100KWH

- 100KWH超

- 重要考察

第9章 ハイブリッド電動トラクター市場:出力別

- イントロダクション

- 50HP未満

- 51~100HP

- 100HP超

- 重要考察

第10章 電動トラクター市場:機能別

- イントロダクション

- 農業・林業

- 公共事業

- 工業

- 重要考察

第11章 電気農業機械市場:機械タイプ別

- イントロダクション

- 電動噴霧機

- 電動除草機

- 重要考察

第12章 電動トラクター市場:地域別

- イントロダクション

- アジア太平洋

- 景気後退の影響の分析

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 欧州

- 景気後退の影響の分析

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- イタリア

- その他の欧州

- 南北アメリカ

- 景気後退の影響の分析

- 米国

- カナダ

- メキシコ

- ブラジル

- アルゼンチン

- 重要考察

第13章 競合情勢

- 概要

- 市場シェア分析

- 収益分析

- 企業の評価マトリクス

- 主要企業の戦略/有力企業

- 競合シナリオと動向

- 企業の評価

- 企業の財務指標

- ブランドの比較

第14章 企業プロファイル

- 主要企業

- KUBOTA CORPORATION

- SOLECTRAC

- AGCO CORPORATION

- CNH INDUSTRIAL N.V.

- ESCORTS KUBOTA LIMITED

- MONARCH TRACTOR

- DEERE & COMPANY

- YANMAR HOLDINGS CO., LTD.

- CELLESTIAL E-MOBILITY PVT LTD

- INTERNATIONAL TRACTORS LIMITED

- PROXECTO

- その他の企業

- AUTONXT AUTOMATION PVT. LTD.

- RIGITRAC TRAKTORENBAU AG

- SABI AGRI

- ARGO TRACTORS S.P.A.

- FOTON LOVOL

- TRACTORS AND FARM EQUIPMENT LIMITED

- VST TRACTORS

- MOTIVO ENGINEERING

- TADUS GMBH

- ZY ELEKTRIK TRACTOR

- AUGA

- ZTRACTOR

- AMOS POWER

第15章 推奨

- 欧州が電動トラクター市場を独占

- 将来の用途に向けた電動トラクターにおける全固体電池の重視

- 重点分野となる水素電動トラクター

- 結論

第16章 付録

The electric tractor market is estimated to grow from USD 0.7 billion in 2024 to USD 3.4 billion by 2030, at a CAGR of 28.3%.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2030 |

| Base Year | 2023 |

| Forecast Period | 2024-2030 |

| Units Considered | Value (USD Billion) |

| Segments | Propulsion, Capacity, Chemistry, Hybrid Tractor, Function (Agriculture, Utility & Industrial) and Region |

| Regions covered | Asia Pacific, Americas, and Europe |

The increasing demand for precision agriculture, stringent emission norms and regulations, development in battery technology, and customized electric tractors used in greenhouses, vineyards, & dairy applications will drive the electric tractors market in coming years. In addition, OEMs are showcasing their prototypes for hybrid, hydrogen, and electric tractors, creating a lucrative environment for the widespread adoption of electric tractors globally.

"The 51-100 HP hybrid electric tractor segment would be the fastest-growing market."

Hybrid tractors with 51-100 HP power output have a wide range of offerings, efficiency, and versatility, which makes them ideal for small to medium-sized farms and diverse agricultural tasks. These hybrids integrate diesel engines with electric power systems, reducing fuel consumption and emissions while maintaining performance. Hybrid tractors are commonly used in the Americas and Europe to cater to mixed farming and livestock operations, aligning with sustainability goals and regulatory requirements. Mixed farming involves various tasks such as fieldwork, planting, harvesting, and livestock management, where 51-100 HP hybrid tractors offer the versatility needed to perform these tasks efficiently, making them ideal for mixed farming operations where flexibility is essential.

Mixed farming is widespread in North America, particularly in regions with a temperate climate conducive to crop cultivation and livestock grazing. States like Lowa, Nebraska, & Kansas, known for their corn and soybean production alongside beef and dairy farming, are prime markets for 51-100 HP hybrid tractors. Also, some European countries, like France, Germany, and the UK, have a long history of mixed farming practices. Europe also has some major vital players who are into manufacturing hybrid tractors named Landini, AUGA, Steyr, Antonio Carraro, HAV, and International Tractors Limited, who are continuously innovating and introducing advanced hybrid tractors tailored to the needs of European farmers. For instance, companies like Antonio Carraro launched the TTR 7600 Infinity, a wide-track, reversible drive tractor with a hybrid mechanical-hydrostatic transmission. It has a 75 HP Kohler turbo STAGE 5, 4-cylinder engine, 16V, and 2482 cc. Also, Landini showcased the REX4 Electra at EIMA 2021 in October 2021. This hybrid electric tractor had a nominal output of 50kW (67HP). Adding further, an Indian company named HAV also launched its three models, S1 Series 45, S1 Series 50, and S1 Series 55, hybrid electric tractors in August 2021. This vehicle reduces emissions to some extent and increases fuel efficiency.

Moreover, advancements in battery technology and electric drivetrain systems drive the growth of hybrid electric tractors in this segment. These examples showcase the growing interest and investment in hybrid electric tractor technology, paving the way for a more sustainable future in agriculture.

"<50 kWh battery capacity segment holds the second largest market in the electric tractor market."

Electric tractors with battery capacities below 50 kWh are often designed for light to moderate-duty applications, such as landscaping, small-scale farming, and specialty crop production. These tractors are typically used on smaller farms, orchards, vineyards, and urban agriculture settings where compact size and maneuverability are prioritized. While they have limited range and power compared to larger models, they offer agility and ease of use. Furthermore, electric tractors in this battery capacity range often come at a lower price, making them more accessible to small-scale farmers.

India, China, and the US hold smaller farming lands, which have a significant demand for compact and affordable agricultural machinery tailored to the needs of small-scale farmers. <50 kWh electric tractors offer an ideal solution, providing maneuverability and lower upfront costs compared to larger models, thus aligning well with the scale and requirements of smallholder operations. OEMS from this region have launched some electric tractor models. For instance, Escot Kubota launched FT25G, a 25 HP electric tractor for small farms, in August 2020. Solectrac e25G Gear, a 25HP electric tractor, offers versatility and eco-friendliness at an accessible price point and power.

The infrastructure for fast-charging high-capacity batteries in rural areas, where these tractors are primarily used, still needs to be improved. Smaller batteries can be charged using existing infrastructure, making them a more feasible option in the current landscape. Hence, the <51 kWh battery capacity segment in electric tractors will rapidly expand due to its optimal power range, technological advancements, and supportive regulatory environment.

"Asia Pacific is the second largest electric tractor market globally."

The Asia Pacific region is emerging as a significant driver of the electric tractor market, fueled by several factors. Firstly, the region's rapidly expanding agricultural sector, particularly in countries like India and China, presents a substantial market opportunity for electric tractors. Moreover, government initiatives and policies aimed at promoting electric vehicles and reducing carbon emissions are providing a significant impetus to the electric tractor market in the Asia Pacific region. Countries like India and China will start giving subsidies, incentives, and tax breaks in coming years to encourage the electric tractors. .

China has also witnessed a surge in electric tractor production, with several domestic manufacturers entering the market. Companies like YTO Group and Foton Lovol are developing and launching new electric tractor models. Some recent developments in the Asia Pacific region for electric and hydrogen tractors showcase the exploration of hydrogen fuel cell technology from key players in the Asia Pacific region. For instance, TAFE, an Indian tractor manufacturer, unveiled a concept hydrogen tractor at the Agritechnica trade fair in 2023, held in Hannover, Germany. This tractor is still in the early stages of development. Still, it highlights the growing interest in hydrogen-powered agricultural equipment and showcases the potential to reduce emissions in the farming sector. Also, Chinese companies like Sinohytec and Weichai Power are developing and testing hydrogen tractor prototypes.

Moreover, Jiangsu Yueda Intelligent Agricultural Equipment Co, Ltd also showcased their electric tractor model YL254-ET, a battery electric tractor priced around USD 13,000 - 14,000. Kubota Corporation (Japan) has also released a prototype of a fuel cell tractor in 2023 and launch the world's first hydrogen-powered fuel cell tractor in 2025. The medium to large tractors will have 50 to 100 horsepower. Some of the primary industry players from the Asia-Pacific region include Yanmar Holdings Co. Ltd, YTO Group, Kubota Corporation, TAFE, ITL, Sonalika, HAV, and AutoNXT Automation Pvt Ltd. Overall, the Asia-Pacific region presents a promising future for the electric tractor market due to a combination of growing demand, supportive government policies and increasing awareness of sustainable practices. However, overcoming challenges like affordability and infrastructure development will be vital for widespread adoption in the region.

The break-up of the profile of primary participants in the automotive smart antenna market:

By Companies: OEMs - 80%, Tier 1 - 20%

By Designation: Directors- 20%, C-Level Executives - 50%, Manager level - 30%

By Region: North America - 20%, Europe - 30%, APAC - 40%, and Rest of the World - 10%

Global players dominate the electric tractor market and comprise several regional players. The key players in the electric tractor market are Kubota Corporation (Japan), Solectrac (US), AGCO Corporation (US), CNH Industries NV (Netherlands), and Escorts Kubota Limited (India).

Research Coverage:

The Electric tractor market by Propulsion (Battery Electric, Hybrid Electric, Hydrogen), By Battery Chemistry (Lithium Iron Phosphate (LFP), Lithium nickel manganese cobalt oxides (LI-NMC), Others), Hybrid Electric Tractor Market, By Power Output (<50 HP, 51-100 HP, and >100 HP), By Battery Capacity (<50 KWh, 51-100 KWh, and >100 KWh), By Function (Agriculture & Forestry, Utility, and Industrial), By Region (Asia Pacific, Europe, and Americas).

The report's scope covers detailed information regarding the major factors influencing the growth of the electric tractor market. A detailed analysis of the key industry players has provided insights into their business overview, products, key strategies, contracts, partnerships, agreements, new product launches, mergers and acquisitions, recession impact, and recent electric tractor market developments.

Key Benefits of Buying the Report:

The report will help the market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall electric tractor market and the sub-segments. This report will help stakeholders understand the competitive landscape and gain insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Government stringent emission norms and regulations, and Incentives on EV tractors and finance credits), restraints (Technological and operational challenges), opportunities (Emergence of hydrogen fuel-powered electric tractors, integration of OEMs with battery manufacturers, and use of electric tractors in the greenhouse), and challenges (High cost of electric tractors) influencing the growth of the electric tractor market.

- Product Development/Innovation: Detailed insights on upcoming technologies and new products launched in the electric tractor market.

- Market Development: Comprehensive market information - the report analyses the authentication and brand protection market across varied regions.

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the electric tractor market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Kubota Corporation (Japan), Solectrac (US), AGCO Corporation (US), CNH Industries NV (Netherlands), and Escorts Kubota Limited (India) among others in the electric tractor market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- TABLE 1 INCLUSIONS AND EXCLUSIONS

- 1.3 STUDY SCOPE

- FIGURE 1 MARKET SEGMENTATION

- 1.3.1 REGIONS COVERED

- 1.3.2 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- TABLE 2 CURRENCY EXCHANGE RATES

- 1.5 UNIT CONSIDERED

- 1.6 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 RESEARCH DESIGN

- FIGURE 3 RESEARCH PROCESS FLOW

- 2.2 SECONDARY DATA

- 2.2.1 SECONDARY SOURCES REFERRED TO FOR ESTIMATING ELECTRIC TRACTOR SALES

- 2.2.2 KEY DATA FROM SECONDARY SOURCES

- 2.3 PRIMARY DATA

- FIGURE 4 BREAKDOWN OF PRIMARY INTERVIEWS

- 2.3.1 SAMPLING TECHNIQUES AND DATA COLLECTION METHODS

- 2.3.1.1 Primary participants

- 2.4 MARKET SIZE ESTIMATION

- FIGURE 5 HYPOTHESIS BUILDING

- 2.4.1 BOTTOM-UP APPROACH

- FIGURE 6 BOTTOM-UP APPROACH

- 2.4.2 TOP-DOWN APPROACH

- FIGURE 7 TOP-DOWN APPROACH

- 2.5 FACTOR ANALYSIS

- 2.6 RECESSION IMPACT ANALYSIS

- 2.7 DATA TRIANGULATION

- FIGURE 8 DATA TRIANGULATION

- 2.8 RESEARCH ASSUMPTIONS AND RISK ASSESSMENT

- TABLE 3 RESEARCH ASSUMPTIONS AND RISK ASSESSMENT

- 2.9 RESEARCH LIMITATIONS

3 EXECUTIVE SUMMARY

- 3.1 REPORT SUMMARY

- 3.2 INTRODUCTION

- FIGURE 9 EUROPE TO HOLD LARGEST MARKET SHARE FOR ELECTRIC TRACTORS DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN ELECTRIC TRACTOR MARKET

- FIGURE 10 ADVANCEMENTS IN BATTERY TECHNOLOGY TO DRIVE MARKET

- 4.2 ELECTRIC TRACTOR MARKET, BY PROPULSION

- FIGURE 11 BATTERY ELECTRIC SEGMENT TO ACQUIRE MAXIMUM MARKET SHARE IN 2030

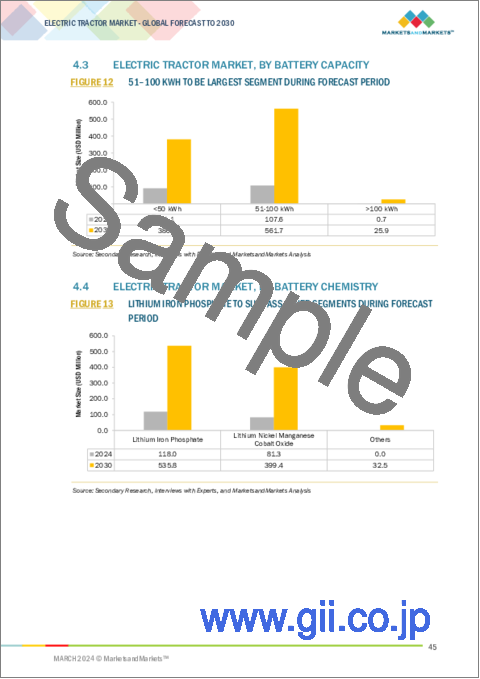

- 4.3 ELECTRIC TRACTOR MARKET, BY BATTERY CAPACITY

- FIGURE 12 51-100 KWH TO BE LARGEST SEGMENT DURING FORECAST PERIOD

- 4.4 ELECTRIC TRACTOR MARKET, BY BATTERY CHEMISTRY

- FIGURE 13 LITHIUM IRON PHOSPHATE TO SURPASS OTHER SEGMENTS DURING FORECAST PERIOD

- 4.5 ELECTRIC TRACTOR MARKET, BY FUNCTION

- FIGURE 14 AGRICULTURE & FORESTRY TO SECURE LEADING MARKET POSITION DURING FORECAST PERIOD

- 4.6 HYBRID ELECTRIC TRACTOR MARKET, BY POWER OUTPUT

- FIGURE 15 51-100 HP TO HOLD LARGEST MARKET SHARE IN 2030

- 4.7 ELECTRIC TRACTOR MARKET, BY REGION

- FIGURE 16 EUROPE TO BE LARGEST MARKET FOR ELECTRIC TRACTORS DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 17 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Stringent emission norms and regulations

- FIGURE 18 NON-ROAD MOBILE MACHINERY (NRMM) EMISSION REGULATION OUTLOOK, 2019-2030

- TABLE 4 BHARAT STAGE IV VS. BHARAT STAGE V REGULATIONS FOR PM LIMITS

- TABLE 5 BHARAT STAGE IV VS. BHARAT STAGE V REGULATIONS FOR PN LIMITS

- TABLE 6 NOX AND PM SAVINGS IN INDIA, BY EQUIPMENT TYPE, 2020-2045 (KILOTON)

- TABLE 7 EURO STAGE IV, V, AND VI REGULATIONS FOR HEAVY-DUTY DIESEL ENGINES (G/KWH)

- 5.2.1.2 Incentives on electric tractors and finance credits

- TABLE 8 INCENTIVES AND SUBSIDIES BY KEY COUNTRIES

- FIGURE 19 GOVERNMENT INCENTIVES AND POLICIES CLOSING PRICE GAP BETWEEN ELECTRIC AND DIESEL TRACTORS

- 5.2.2 RESTRAINTS

- 5.2.2.1 Technological and operational issues

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Emergence of hydrogen fuel-powered electric tractors

- TABLE 9 COMPARISON BETWEEN DIESEL, ELECTRIC, AND FCE TRACTORS

- TABLE 10 RECENT DEVELOPMENTS RELATED TO HYDROGEN MANUFACTURING

- 5.2.3.2 Integration of OEMs with battery manufacturers

- TABLE 11 TOP BATTERY MANUFACTURERS SUPPLYING BATTERIES TO OEMS

- 5.2.3.3 Use of electric tractors in greenhouse

- TABLE 12 GREENHOUSE EMISSION REGULATIONS

- 5.2.4 CHALLENGES

- 5.2.4.1 High cost of electric tractors

- TABLE 13 COST COMPARISON OF DIESEL AND ELECTRIC TRACTORS OVER TCO OF 5 YEARS IN INDIA

- TABLE 14 PRICE COMPARISON OF DIESEL AND ELECTRIC TRACTORS

- 5.3 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 20 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.4 SUPPLY CHAIN ANALYSIS

- FIGURE 21 SUPPLY CHAIN ANALYSIS

- TABLE 15 ROLE OF COMPANIES IN SUPPLY CHAIN

- 5.5 PRICING ANALYSIS

- 5.5.1 BY BATTERY CHEMISTRY

- TABLE 16 AVERAGE SELLING PRICE TREND OF ELECTRIC TRACTORS, BY BATTERY CAPACITY, 2021-2023 (USD)

- 5.5.2 BY REGION

- TABLE 17 AVERAGE SELLING PRICE TREND OF ELECTRIC TRACTORS, BY REGION, 2021-2023 (USD)

- 5.6 CASE STUDY ANALYSIS

- 5.6.1 SOLECTRAC'S SOLUTIONS FOR MUSHROOM FARMS

- 5.6.2 ELECTRIC TRACTORS FOR SUSTAINABLE AGRICULTURAL PRACTICE BY AGRIMACS INC.

- 5.6.3 CALIFORNIA GOVERNMENT FOCUSES ON FARMS TO GO GREEN WITH ZERO EMISSIONS

- 5.6.4 MONARCH TRACTORS SAVES USD 2,600 PER YEAR FOR WENTE VINEYARDS

- 5.6.5 PACIFIC NORTHWEST ELECTRIC TRACTOR BARRIERS STUDY

- 5.6.6 CHALLENGES RELATED TO AUTOMATION AND ELECTRIFICATION OF TRACTORS ADDRESSED BY DR. JIANFENG ZHOU

- 5.7 PATENT ANALYSIS

- TABLE 18 INNOVATIONS AND PATENTS, 2021-2024

- 5.8 TRADE ANALYSIS

- 5.8.1 IMPORT DATA

- TABLE 19 US: IMPORT DATA, BY COUNTRY (%)

- TABLE 20 FRANCE: IMPORT DATA, BY COUNTRY (%)

- TABLE 21 GERMANY: IMPORT DATA, BY COUNTRY (%)

- TABLE 22 CANADA: IMPORT DATA, BY COUNTRY (%)

- TABLE 23 UK: IMPORT DATA, BY COUNTRY (%)

- TABLE 24 POLAND: IMPORT DATA, BY COUNTRY (%)

- 5.8.2 EXPORT DATA

- TABLE 25 ITALY: EXPORT DATA, BY COUNTRY (%)

- TABLE 26 FRANCE: EXPORT DATA, BY COUNTRY (%)

- TABLE 27 NETHERLANDS: EXPORT DATA, BY COUNTRY (%)

- TABLE 28 CANADA: EXPORT DATA, BY COUNTRY (%)

- TABLE 29 CHINA: EXPORT DATA, BY COUNTRY (%)

- 5.9 TECHNOLOGY ANALYSIS

- 5.9.1 AUTONOMOUS AND SEMI-AUTONOMOUS DRIVING

- TABLE 30 PRODUCTS LAUNCHED BY CRITICAL PLAYERS FOR AUTONOMOUS AND SEMI-AUTONOMOUS ELECTRIC TRACTORS

- 5.9.2 PRECISION AGRICULTURE

- FIGURE 22 PRECISION FARMING ADOPTION DATA OF US FARMERS WITH INCREASING YIELD, 1996-2019

- 5.9.3 TELEMATICS AND REMOTE MONITORING

- 5.9.4 FUTURE BATTERY CHEMISTRY

- FIGURE 23 COMPARISON OF SOLID-STATE VS. LITHIUM-IRON BATTERIES

- 5.9.5 H2ICE AS FUEL

- 5.9.6 BATTERY SWAPPING TECHNOLOGY

- 5.10 ECOSYSTEM MAPPING

- FIGURE 24 OFF-HIGHWAY VEHICLE MARKET: ECOSYSTEM MAPPING

- FIGURE 25 KEY PLAYERS IN ECOSYSTEM

- 5.11 REGULATORY LANDSCAPE

- TABLE 31 REGULATION STANDARDS SET FOR ELECTRIC TRACTORS, BY REGION/COUNTRY

- 5.11.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.11.1.1 North America

- TABLE 32 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.11.1.2 Europe

- TABLE 33 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.11.1.3 Asia Pacific

- TABLE 34 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.12 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.12.1 BUYING CRITERIA

- FIGURE 26 KEY BUYING CRITERIA FOR ELECTRIC TRACTORS

- TABLE 35 KEY BUYING CRITERIA FOR TRACTORS

- 5.12.2 KEY STAKEHOLDERS

- TABLE 36 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS OF TRACTORS

- 5.13 KEY CONFERENCES AND EVENTS

- TABLE 37 KEY CONFERENCES AND EVENTS, 2024-2025

- 5.14 BATTERY TECHNOLOGY

- 5.14.1 BATTERY RANGE VS. UNLADEN MASS

- TABLE 38 ELECTRIC TRACTOR MODEL WITH VEHICLE RANGE VS. UNLADEN MASS

- 5.14.2 BATTERY RANGE VS. BATTERY TEMPERATURE

- FIGURE 27 BATTERY DISCHARGE TEMPERATURE

- 5.14.3 BATTERY DENSITY VS. BATTERY CHEMISTRY

- TABLE 39 BATTERY CHEMISTRIES FOR HDV APPLICATIONS (TRACTORS)

- 5.14.4 BATTERY CHARGING POWER VS. BATTERY RANGE

- TABLE 40 TRACTOR MODELS WITH THEIR BATTERY CHARGER CAPACITIES AND BATTERY RANGES

- 5.15 TOTAL COST OF OWNERSHIP

- FIGURE 28 TOTAL COST OF OWNERSHIP: ELECTRIC AND DIESEL TRACTORS

- 5.16 INVESTMENT AND FUNDING SCENARIO

- FIGURE 29 INVESTMENT SCENARIO, 2020-2024

- TABLE 41 LIST OF FUNDING IN 2021-2024

- 5.17 POWER TAKE-OFF (PTO)

- TABLE 42 ELECTRIC TRACTOR MODELS WITH PTO OFFERINGS

6 ELECTRIC TRACTOR MARKET, BY PROPULSION

- 6.1 INTRODUCTION

- FIGURE 30 ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024 VS. 2030 (USD MILLION)

- TABLE 43 ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 44 ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 45 ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 46 ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 6.2 BATTERY ELECTRIC

- 6.2.1 REDUCING BATTERY MANUFACTURING COSTS TO DRIVE MARKET

- FIGURE 31 AVERAGE GLOBAL PACK AND CELL PRICE, PER KWH, 2013-2023

- TABLE 47 BATTERY ELECTRIC TRACTOR SPECIFICATION WITH MOTOR AND BATTERY CAPACITIES

- TABLE 48 BATTERY ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (UNITS)

- TABLE 49 BATTERY ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (UNITS)

- TABLE 50 BATTERY ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 51 BATTERY ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (USD MILLION)

- 6.3 HYBRID ELECTRIC

- 6.3.1 HIGHER POWER OUTPUT THAN BATTERY ELECTRIC TRACTORS TO DRIVE MARKET

- TABLE 52 HYBRID ELECTRIC TRACTOR SPECIFICATIONS WITH THEIR MOTOR AND ENGINE CAPACITIES

- TABLE 53 HYBRID ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (UNITS)

- TABLE 54 HYBRID ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (UNITS)

- TABLE 55 HYBRID ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 56 HYBRID ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (USD MILLION)

- 6.4 HYDROGEN

- 6.4.1 ADVANCEMENTS IN FUEL CELL TECHNOLOGY AND INFRASTRUCTURE TO DRIVE MARKET

- TABLE 57 HYDROGEN ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (UNITS)

- TABLE 58 HYDROGEN ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (USD MILLION)

- 6.5 PRIMARY INSIGHTS

7 ELECTRIC TRACTOR MARKET, BY BATTERY CHEMISTRY

- 7.1 INTRODUCTION

- FIGURE 32 ELECTRIC TRACTOR MARKET, BY BATTERY CHEMISTRY, 2024 VS. 2030 (USD MILLION)

- TABLE 59 ELECTRIC TRACTOR MARKET, BY BATTERY CHEMISTRY, 2021-2023 (UNITS)

- TABLE 60 ELECTRIC TRACTOR MARKET, BY BATTERY CHEMISTRY, 2024-2030 (UNITS)

- TABLE 61 ELECTRIC TRACTOR MARKET, BY BATTERY CHEMISTRY, 2021-2023 (USD MILLION)

- TABLE 62 ELECTRIC TRACTOR MARKET, BY BATTERY CHEMISTRY, 2024-2030 (USD MILLION)

- 7.2 LITHIUM IRON PHOSPHATE (LFP)

- 7.2.1 INCREASING APPLICATION IN SMALL FARMLANDS TO DRIVE MARKET

- TABLE 63 LITHIUM IRON PHOSPHATE: ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (UNITS)

- TABLE 64 LITHIUM IRON PHOSPHATE: ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (UNITS)

- TABLE 65 LITHIUM IRON PHOSPHATE: ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 66 LITHIUM IRON PHOSPHATE: ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (USD MILLION)

- 7.3 LITHIUM NICKEL MANGANESE COBALT OXIDE (LI-NMC)

- 7.3.1 AFFORDABILITY, HIGH DENSITY, AND FAST CHARGING CAPABILITY TO DRIVE MARKET

- FIGURE 33 CHARACTERISTICS OF LI-NMC BATTERIES

- TABLE 67 LITHIUM NICKEL MANGANESE COBALT OXIDE: ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (UNITS)

- TABLE 68 LITHIUM NICKEL MANGANESE COBALT OXIDE: ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (UNITS)

- TABLE 69 LITHIUM NICKEL MANGANESE COBALT OXIDE: ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 70 LITHIUM NICKEL MANGANESE COBALT OXIDE: ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (USD MILLION)

- 7.4 OTHERS

- 7.4.1 SODIUM-ION BATTERIES

- TABLE 71 SODIUM-ION BATTERY VS. LITHIUM IRON PHOSPHATE BATTERY

- 7.4.2 SOLID-STATE BATTERIES

- TABLE 72 OTHERS: ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (UNITS)

- TABLE 73 OTHERS: ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (USD MILLION)

- 7.5 PRIMARY INSIGHTS

8 ELECTRIC TRACTOR MARKET, BY BATTERY CAPACITY

- 8.1 INTRODUCTION

- 8.2 ELECTRIC TRACTOR MODELS AND BATTERY CAPACITIES

- TABLE 74 ELECTRIC TRACTOR MODELS AND BATTERY CAPACITIES, BY OEM

- FIGURE 34 ELECTRIC TRACTOR MARKET, BY BATTERY CAPACITY, 2024 VS. 2030 (USD MILLION)

- TABLE 75 ELECTRIC TRACTOR MARKET, BY BATTERY CAPACITY, 2021-2023 (UNITS)

- TABLE 76 ELECTRIC TRACTOR MARKET, BY BATTERY CAPACITY, 2024-2030 (UNITS)

- TABLE 77 ELECTRIC TRACTOR MARKET, BY BATTERY CAPACITY, 2021-2023 (USD MILLION)

- TABLE 78 ELECTRIC TRACTOR MARKET, BY BATTERY CAPACITY, 2024-2030 (USD MILLION)

- 8.3 <50 KWH

- 8.3.1 MODERATE-DUTY APPLICATIONS AND SMALL FARMING NEEDS TO DRIVE MARKET

- TABLE 79 <50 KWH BATTERY CAPACITY: ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (UNITS)

- TABLE 80 <50 KWH BATTERY CAPACITY: ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (UNITS)

- TABLE 81 <50 KWH BATTERY CAPACITY: ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 82 <50 KWH BATTERY CAPACITY: ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (USD MILLION)

- 8.4 51-100 KWH

- 8.4.1 MEDIUM-SIZED AND MIXED FARMING OPERATIONS TO DRIVE MARKET

- TABLE 83 51-100 KWH BATTERY CAPACITY: ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (UNITS)

- TABLE 84 51-100 KWH BATTERY CAPACITY: ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (UNITS)

- TABLE 85 51-100 KWH BATTERY CAPACITY: ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 86 51-100 KWH BATTERY CAPACITY: ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (USD MILLION)

- 8.5 >100 KWH

- 8.5.1 HEAVY MACHINERY AND EQUIPMENT FOR MULTI-TASKING TO DRIVE MARKET

- TABLE 87 >100 KWH BATTERY CAPACITY: ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (UNITS)

- TABLE 88 >100 KWH BATTERY CAPACITY: ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (USD MILLION)

- 8.6 PRIMARY INSIGHTS

9 HYBRID ELECTRIC TRACTOR MARKET, BY POWER OUTPUT

- 9.1 INTRODUCTION

- FIGURE 35 HYBRID ELECTRIC TRACTOR MARKET, 2024 VS. 2030 (USD MILLION)

- TABLE 89 HYBRID ELECTRIC TRACTOR MARKET, BY POWER OUTPUT, 2021-2023 (UNITS)

- TABLE 90 HYBRID ELECTRIC TRACTOR MARKET, BY POWER OUTPUT, 2024-2030 (UNITS)

- TABLE 91 HYBRID ELECTRIC TRACTOR MARKET, BY POWER OUTPUT, 2021-2023 (USD MILLION)

- TABLE 92 HYBRID ELECTRIC TRACTOR MARKET, BY POWER OUTPUT, 2024-2030 (USD MILLION)

- 9.2 <50 HP

- 9.2.1 INCREASING DEMAND FOR COMPACT AND MANEUVERABLE TRACTORS TO DRIVE MARKET

- TABLE 93 SPECIFICATIONS OF HYBRID TRACTORS AVAILABLE IN MARKET

- TABLE 94 <50HP: HYBRID ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (UNITS)

- TABLE 95 <50HP: HYBRID ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (UNITS)

- TABLE 96 <50HP: HYBRID ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 97 <50HP: HYBRID ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (USD MILLION)

- 9.3 51-100 HP

- 9.3.1 MIXED FARMING AND PRECISION FARMING TO DRIVE MARKET

- TABLE 98 51-100 HP: HYBRID ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (UNITS)

- TABLE 99 51-100 HP: HYBRID ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (UNITS)

- TABLE 100 51-100 HP: HYBRID ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 101 51-100 HP: HYBRID ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (USD MILLION)

- 9.4 >100 HP

- 9.4.1 STRINGENT EMISSION REGULATIONS AND GOVERNMENT INCENTIVES TO DRIVE MARKET

- TABLE 102 >100 HP: HYBRID ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (UNITS)

- TABLE 103 >100 HP: HYBRID ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (UNITS)

- TABLE 104 >100 HP: HYBRID ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 105 >100 HP: HYBRID ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (USD MILLION)

- 9.5 PRIMARY INSIGHTS

10 ELECTRIC TRACTOR MARKET, BY FUNCTION

- 10.1 INTRODUCTION

- FIGURE 36 ELECTRIC TRACTOR MARKET, BY FUNCTION, 2024 VS. 2030 (USD MILLION)

- TABLE 106 ELECTRIC TRACTOR MARKET, BY FUNCTION, 2021-2023 (USD MILLION)

- TABLE 107 ELECTRIC TRACTOR MARKET, BY FUNCTION, 2024-2030 (USD MILLION)

- 10.2 AGRICULTURE & FORESTRY

- 10.2.1 INCREASE IN FOOD PRODUCTION AND PRECISION AGRICULTURE TO DRIVE MARKET

- TABLE 108 AGRICULTURE & FORESTRY: ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 109 AGRICULTURE & FORESTRY: ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (USD MILLION)

- 10.3 UTILITY

- 10.3.1 GOVERNMENT REGULATIONS AND INCENTIVES TO DRIVE MARKET

- TABLE 110 UTILITY: ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 111 UTILITY: ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (USD MILLION)

- 10.4 INDUSTRIAL

- 10.4.1 ENVIRONMENTAL CONCERNS AND NEED FOR NOISE REDUCTION TO DRIVE MARKET

- TABLE 112 INDUSTRIAL: ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 113 INDUSTRIAL: ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (USD MILLION)

- 10.5 PRIMARY INSIGHTS

11 ELECTRIC FARM EQUIPMENT MARKET, BY EQUIPMENT TYPE

- 11.1 INTRODUCTION

- 11.2 ELECTRIC SPRAYERS

- 11.3 ELECTRIC WEEDERS

- 11.4 PRIMARY INSIGHTS

12 ELECTRIC TRACTOR MARKET, BY REGION

- 12.1 INTRODUCTION

- FIGURE 37 ELECTRIC TRACTOR MARKET, BY REGION, 2024 VS. 2030 (USD MILLION)

- TABLE 114 ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (UNITS)

- TABLE 115 ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (UNITS)

- TABLE 116 ELECTRIC TRACTOR MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 117 ELECTRIC TRACTOR MARKET, BY REGION, 2024-2030 (USD MILLION)

- 12.2 ASIA PACIFIC

- 12.2.1 RECESSION IMPACT ANALYSIS

- FIGURE 38 ASIA PACIFIC: ELECTRIC TRACTOR MARKET SNAPSHOT

- FIGURE 39 ASIA PACIFIC: ELECTRIC TRACTOR MARKET, BY COUNTRY, 2024 VS. 2030 (USD MILLION)

- TABLE 118 ASIA PACIFIC: ELECTRIC TRACTOR MARKET, BY COUNTRY, 2021-2023 (UNITS)

- TABLE 119 ASIA PACIFIC: ELECTRIC TRACTOR MARKET, BY COUNTRY, 2024-2030 (UNITS)

- TABLE 120 ASIA PACIFIC: ELECTRIC TRACTOR MARKET, BY COUNTRY, 2021-2023 (USD MILLION)

- TABLE 121 ASIA PACIFIC: ELECTRIC TRACTOR MARKET, BY COUNTRY, 2024-2030 (USD MILLION)

- 12.2.2 CHINA

- 12.2.2.1 Leadership in EV technology to drive market

- TABLE 122 CHINA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 123 CHINA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 124 CHINA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 125 CHINA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.2.3 INDIA

- 12.2.3.1 Increase in farm mechanization to drive market

- TABLE 126 INDIA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 127 INDIA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 128 INDIA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 129 INDIA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.2.4 JAPAN

- 12.2.4.1 Aging farmer population and labor shortage to drive market

- TABLE 130 JAPAN: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 131 JAPAN: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 132 JAPAN: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 133 JAPAN: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.2.5 SOUTH KOREA

- 12.2.5.1 Government incentives for farmers to drive market

- TABLE 134 SOUTH KOREA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 135 SOUTH KOREA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 136 SOUTH KOREA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 137 SOUTH KOREA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.2.6 REST OF ASIA PACIFIC

- TABLE 138 REST OF ASIA PACIFIC: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 139 REST OF ASIA PACIFIC: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 140 REST OF ASIA PACIFIC: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 141 REST OF ASIA PACIFIC: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.3 EUROPE

- FIGURE 40 EUROPE: ELECTRIC TRACTOR MARKET SNAPSHOT

- TABLE 142 EUROPE: ELECTRIC TRACTOR MARKET, BY COUNTRY, 2021-2023 (UNITS)

- TABLE 143 EUROPE: ELECTRIC TRACTOR MARKET, BY COUNTRY, 2024-2030 (UNITS)

- TABLE 144 EUROPE: ELECTRIC TRACTOR MARKET, BY COUNTRY, 2021-2023 (USD MILLION)

- TABLE 145 EUROPE: ELECTRIC TRACTOR MARKET, BY COUNTRY, 2024-2030 (USD MILLION)

- 12.3.1 RECESSION IMPACT ANALYSIS

- 12.3.2 GERMANY

- 12.3.2.1 Increasing demand for high-power tractors to drive market

- TABLE 146 GERMANY: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 147 GERMANY: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 148 GERMANY: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 149 GERMANY: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.3.3 UK

- 12.3.3.1 Precision agriculture and sustainable farming to drive market

- TABLE 150 UK: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 151 UK: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 152 UK: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 153 UK: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.3.4 FRANCE

- 12.3.4.1 Government National Low Carbon Strategy to drive market

- TABLE 154 FRANCE: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 155 FRANCE: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 156 FRANCE: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 157 FRANCE: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.3.5 SPAIN

- 12.3.5.1 Labor shortage and increasing focus on precision agriculture to drive market

- TABLE 158 SPAIN: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 159 SPAIN: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 160 SPAIN: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 161 SPAIN: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.3.6 RUSSIA

- 12.3.6.1 Increasing adoption of farm mechanization to drive market

- TABLE 162 RUSSIA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 163 RUSSIA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 164 RUSSIA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 165 RUSSIA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.3.7 ITALY

- 12.3.7.1 Presence of vineyards to drive market

- TABLE 166 ITALY: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 167 ITALY: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 168 ITALY: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 169 ITALY: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.3.8 REST OF EUROPE

- TABLE 170 REST OF EUROPE: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 171 REST OF EUROPE: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 172 REST OF EUROPE: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 173 REST OF EUROPE: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.4 AMERICAS

- 12.4.1 RECESSION IMPACT ANALYSIS

- TABLE 174 AMERICAS: ELECTRIC TRACTOR MARKET, BY COUNTRY, 2021-2023 (UNITS)

- TABLE 175 AMERICAS: ELECTRIC TRACTOR MARKET, BY COUNTRY, 2024-2030 (UNITS)

- TABLE 176 AMERICAS: ELECTRIC TRACTOR MARKET, BY COUNTRY, 2021-2023 (USD MILLION)

- TABLE 177 AMERICAS: ELECTRIC TRACTOR MARKET, BY COUNTRY, 2024-2030 (USD MILLION)

- 12.4.2 US

- 12.4.2.1 High presence of OEMs to drive market

- TABLE 178 US: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 179 US: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 180 US: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 181 US: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.4.3 CANADA

- 12.4.3.1 Landscaping and ground maintenance to drive market

- TABLE 182 CANADA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 183 CANADA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 184 CANADA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 185 CANADA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.4.4 MEXICO

- 12.4.4.1 Focus on addressing increasing greenhouse emissions to drive market

- TABLE 186 MEXICO: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 187 MEXICO: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 188 MEXICO: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 189 MEXICO: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.4.5 BRAZIL

- 12.4.5.1 Increasing vineyards and coffee plantations to drive market

- TABLE 190 BRAZIL: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 191 BRAZIL: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 192 BRAZIL: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 193 BRAZIL: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.4.6 ARGENTINA

- 12.4.6.1 Digital agriculture and 2030 Agenda for Sustainable Development to drive market

- TABLE 194 ARGENTINA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (UNITS)

- TABLE 195 ARGENTINA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (UNITS)

- TABLE 196 ARGENTINA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2021-2023 (USD MILLION)

- TABLE 197 ARGENTINA: ELECTRIC TRACTOR MARKET, BY PROPULSION, 2024-2030 (USD MILLION)

- 12.5 PRIMARY INSIGHTS

13 COMPETITIVE LANDSCAPE

- 13.1 OVERVIEW

- 13.2 MARKET SHARE ANALYSIS

- FIGURE 41 MARKET SHARE ANALYSIS, 2023

- TABLE 198 DEGREE OF COMPETITION, 2023

- 13.3 REVENUE ANALYSIS

- FIGURE 42 REVENUE ANALYSIS OF TOP 5 PLAYERS, 2020-2022

- 13.4 COMPANY EVALUATION MATRIX

- 13.4.1 STARS

- 13.4.2 EMERGING LEADERS

- 13.4.3 PERVASIVE PLAYERS

- 13.4.4 PARTICIPANTS

- 13.4.5 COMPANY FOOTPRINT

- FIGURE 43 ELECTRIC TRACTOR MARKET: COMPANY FOOTPRINT, 2023

- TABLE 199 ELECTRIC TRACTOR MARKET: PROPULSION FOOTPRINT, 2023

- TABLE 200 ELECTRIC TRACTOR MARKET: REGION FOOTPRINT, 2023

- FIGURE 44 COMPANY EVALUATION MATRIX, 2023

- 13.5 KEY PLAYERS' STRATEGIES/RIGHT TO WIN

- TABLE 201 COMPANIES ADOPTED PRODUCT DEVELOPMENTS, PARTNERSHIPS, AND CONTRACTS AS CRUCIAL GROWTH STRATEGIES FROM JANUARY 2020 TO JANUARY 2024

- 13.6 COMPETITIVE SCENARIOS AND TRENDS

- 13.6.1 PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 202 ELECTRIC TRACTOR MARKET: PRODUCT LAUNCHES/DEVELOPMENTS, JANUARY 2021-JANUARY 2024

- 13.6.2 DEALS

- TABLE 203 ELECTRIC TRACTOR MARKET: DEALS, JANUARY 2020-JANUARY 2024

- 13.6.3 OTHER DEVELOPMENTS

- TABLE 204 ELECTRIC TRACTOR MARKET: OTHER DEVELOPMENTS, JANUARY 2020-JANUARY 2024

- 13.6.4 EXPANSIONS

- TABLE 205 ELECTRIC TRACTOR MARKET: EXPANSIONS, JANUARY 2020-JANUARY 2024

- 13.7 COMPANY VALUATION

- FIGURE 45 COMPANY VALUATION, 2023 (USD BILLION)

- 13.8 COMPANY FINANCIAL METRICS

- FIGURE 46 COMPANY FINANCIAL METRICS, 2023 (USD BILLION)

- 13.9 BRAND COMPARISON

14 COMPANY PROFILES

- (Business overview, Products offered, Recent developments & MnM View)**

- 14.1 KEY PLAYERS

- 14.1.1 KUBOTA CORPORATION

- TABLE 206 KUBOTA CORPORATION: COMPANY OVERVIEW

- FIGURE 47 KUBOTA CORPORATION: COMPANY SNAPSHOT

- TABLE 207 KUBOTA CORPORATION: PRODUCTS OFFERED

- TABLE 208 KUBOTA CORPORATION: PRODUCT LAUNCHES

- TABLE 209 KUBOTA CORPORATION: DEALS

- TABLE 210 KUBOTA CORPORATION: OTHER DEVELOPMENTS

- 14.1.2 SOLECTRAC

- TABLE 211 SOLECTRAC: COMPANY OVERVIEW

- FIGURE 48 SOLECTRAC: COMPANY SNAPSHOT

- TABLE 212 SOLECTRAC: PRODUCTS OFFERED

- TABLE 213 SOLECTRAC: PRODUCT LAUNCHES

- TABLE 214 SOLECTRAC: DEALS

- TABLE 215 SOLECTRAC: OTHER DEVELOPMENTS

- 14.1.3 AGCO CORPORATION

- TABLE 216 AGCO CORPORATION: COMPANY OVERVIEW

- FIGURE 49 AGCO CORPORATION: COMPANY SNAPSHOT

- TABLE 217 AGCO CORPORATION: PRODUCTS OFFERED

- TABLE 218 AGCO CORPORATION: PRODUCT LAUNCHES

- TABLE 219 AGCO CORPORATION: DEALS

- TABLE 220 AGCO CORPORATION: EXPANSIONS

- 14.1.4 CNH INDUSTRIAL N.V.

- TABLE 221 CNH INDUSTRIAL N.V.: COMPANY OVERVIEW

- FIGURE 50 CNH INDUSTRIAL N.V.: COMPANY SNAPSHOT

- TABLE 222 CNH INDUSTRIAL N.V.: PRODUCTS OFFERED

- TABLE 223 CNH INDUSTRIAL N.V.: PRODUCT LAUNCHES

- TABLE 224 CNH INDUSTRIAL N.V.: DEALS

- TABLE 225 CNH INDUSTRIAL N.V.: EXPANSIONS

- 14.1.5 ESCORTS KUBOTA LIMITED

- TABLE 226 ESCORTS KUBOTA LIMITED: COMPANY OVERVIEW

- FIGURE 51 ESCORTS KUBOTA LIMITED: COMPANY SNAPSHOT

- TABLE 227 ESCORTS KUBOTA LIMITED: PRODUCTS OFFERED

- TABLE 228 ESCORTS KUBOTA LIMITED: PRODUCT DEVELOPMENTS

- TABLE 229 ESCORTS KUBOTA LIMITED: DEALS

- 14.1.6 MONARCH TRACTOR

- TABLE 230 MONARCH TRACTOR: COMPANY OVERVIEW

- TABLE 231 MONARCH TRACTOR: PRODUCTS OFFERED

- TABLE 232 MONARCH TRACTOR: PRODUCT DEVELOPMENTS

- TABLE 233 MONARCH TRACTOR: DEALS

- TABLE 234 MONARCH TRACTOR: OTHER DEVELOPMENTS

- 14.1.7 DEERE & COMPANY

- TABLE 235 DEERE & COMPANY: COMPANY OVERVIEW

- FIGURE 52 DEERE & COMPANY: COMPANY SNAPSHOT

- TABLE 236 DEERE & COMPANY: PRODUCTS OFFERED

- TABLE 237 DEERE & COMPANY: PRODUCT DEVELOPMENTS

- TABLE 238 DEERE & COMPANY: DEALS

- TABLE 239 DEERE & COMPANY: EXPANSIONS

- 14.1.8 YANMAR HOLDINGS CO., LTD.

- TABLE 240 YANMAR HOLDINGS CO., LTD.: COMPANY OVERVIEW

- FIGURE 53 YANMAR HOLDINGS CO., LTD.: COMPANY SNAPSHOT

- TABLE 241 YANMAR HOLDINGS CO., LTD.: PRODUCTS OFFERED

- TABLE 242 YANMAR HOLDINGS CO., LTD.: PRODUCT DEVELOPMENTS

- TABLE 243 YANMAR HOLDINGS CO., LTD.: DEALS

- TABLE 244 YANMAR HOLDINGS CO., LTD.: OTHER DEVELOPMENTS

- 14.1.9 CELLESTIAL E-MOBILITY PVT LTD

- TABLE 245 CELLESTIAL E-MOBILITY PVT LTD: COMPANY OVERVIEW

- FIGURE 54 CELLESTIAL E-MOBILITY PVT LTD: COMPANY SNAPSHOT

- TABLE 246 CELLESTIAL E-MOBILITY PVT LTD: PRODUCTS OFFERED

- TABLE 247 CELLESTIAL E-MOBILITY PVT LTD: PRODUCT DEVELOPMENTS

- TABLE 248 CELLESTIAL E-MOBILITY PVT LTD: DEALS

- 14.1.10 INTERNATIONAL TRACTORS LIMITED

- TABLE 249 INTERNATIONAL TRACTORS LIMITED: COMPANY OVERVIEW

- TABLE 250 INTERNATIONAL TRACTORS LIMITED: PRODUCTS OFFERED

- TABLE 251 INTERNATIONAL TRACTORS LIMITED: PRODUCT LAUNCHES

- TABLE 252 INTERNATIONAL TRACTORS LIMITED: OTHER DEVELOPMENTS

- 14.1.11 PROXECTO

- TABLE 253 PROXECTO: COMPANY OVERVIEW

- TABLE 254 PROXECTO: PRODUCTS OFFERED

- TABLE 255 PROXECTO: PRODUCT DEVELOPMENTS

- *Details on Business overview, Products offered, Recent developments & MnM View might not be captured in case of unlisted companies.

- 14.2 OTHER PLAYERS

- 14.2.1 AUTONXT AUTOMATION PVT. LTD.

- TABLE 256 AUTONXT AUTOMATION PVT. LTD.: COMPANY OVERVIEW

- 14.2.2 RIGITRAC TRAKTORENBAU AG

- TABLE 257 RIGITRAC TRAKTORENBAU AG: COMPANY OVERVIEW

- 14.2.3 SABI AGRI

- TABLE 258 SABI AGRI: COMPANY OVERVIEW

- 14.2.4 ARGO TRACTORS S.P.A.

- TABLE 259 ARGO TRACTORS S.P.A: COMPANY OVERVIEW

- 14.2.5 FOTON LOVOL

- TABLE 260 FOTON LOVOL: COMPANY OVERVIEW

- 14.2.6 TRACTORS AND FARM EQUIPMENT LIMITED

- TABLE 261 TRACTORS AND FARM EQUIPMENT LIMITED: COMPANY OVERVIEW

- 14.2.7 VST TRACTORS

- TABLE 262 VST TRACTORS: COMPANY OVERVIEW

- 14.2.8 MOTIVO ENGINEERING

- TABLE 263 MOTIVO ENGINEERING: COMPANY OVERVIEW

- 14.2.9 TADUS GMBH

- TABLE 264 TADUS GMBH: COMPANY OVERVIEW

- 14.2.10 ZY ELEKTRIK TRACTOR

- TABLE 265 ZY ELEKTRIK TRACTOR: COMPANY OVERVIEW

- 14.2.11 AUGA

- TABLE 266 AUGA: COMPANY OVERVIEW

- 14.2.12 ZTRACTOR

- TABLE 267 ZTRACTOR: COMPANY OVERVIEW

- 14.2.13 AMOS POWER

- TABLE 268 AMOS POWER: COMPANY OVERVIEW

15 RECOMMENDATIONS

- 15.1 EUROPE TO DOMINATE ELECTRIC TRACTOR MARKET

- 15.2 EMPHASIS ON SOLID-STATE BATTERIES IN ELECTRIC TRACTORS FOR FUTURE APPLICATIONS

- 15.3 HYDROGEN ELECTRIC TRACTORS TO BE KEY FOCUS AREA

- 15.4 CONCLUSION

16 APPENDIX

- 16.1 KEY INSIGHTS FROM INDUSTRY EXPERTS

- 16.2 DISCUSSION GUIDE

- 16.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.4 CUSTOMIZATION OPTIONS

- 16.4.1 ELECTRIC TRACTOR MARKET, BY REGION

- 16.4.1.1 UAE

- 16.4.1.2 Saudi Arabia

- 16.4.1.3 Egypt

- 16.4.2 ELECTRIC TRACTOR MARKET, BY BATTERY CAPACITY

- 16.4.2.1 Asia Pacific

- 16.4.2.1.1 China

- 16.4.2.1.2 India

- 16.4.2.1.3 Japan

- 16.4.2.1.4 South Korea

- 16.4.2.1.5 Rest of Asia Pacific

- 16.4.2.2 Europe

- 16.4.2.2.1 Germany

- 16.4.2.2.2 France

- 16.4.2.2.3 UK

- 16.4.2.2.4 Spain

- 16.4.2.2.5 Russia

- 16.4.2.2.6 Italy

- 16.4.2.2.7 Turkey

- 16.4.2.2.8 Rest of Europe

- 16.4.2.3 North America

- 16.4.2.3.1 US

- 16.4.2.3.2 Canada

- 16.4.2.3.3 Mexico

- 16.4.2.3.4 Brazil

- 16.4.2.3.5 Argentina

- 16.4.2.1 Asia Pacific

- 16.4.3 DETAILED ANALYSIS AND PROFILING OF ADDITIONAL MARKET PLAYERS

- 16.4.1 ELECTRIC TRACTOR MARKET, BY REGION

- 16.5 RELATED REPORTS

- 16.6 AUTHOR DETAILS