|

|

市場調査レポート

商品コード

1458400

半導体・ICパッケージング材料の世界市場:タイプ別、パッケージング技術別、最終用途産業別、地域別-2029年までの予測Semiconductor & IC Packaging Materials Market by Type, Packaging Technology, End-use industry, and Region - Global Forecast to 2029 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 半導体・ICパッケージング材料の世界市場:タイプ別、パッケージング技術別、最終用途産業別、地域別-2029年までの予測 |

|

出版日: 2024年03月25日

発行: MarketsandMarkets

ページ情報: 英文 252 Pages

納期: 即納可能

|

全表示

- 概要

- 目次

半導体・ICパッケージング材料の市場規模は、2024年の439億米ドルからCAGR 10.1%で拡大し、2029年には709億米ドルに達すると予測されています。

半導体・ICパッケージング材料市場は、さまざまな重要な要因によってダイナミックな成長を遂げています。まず、半導体デバイスの継続的な技術進歩により、先進パッケージングソリューションに対する需要が高まっています。この需要は、効率的で革新的なパッケージング材料を必要とする民生用電子機器やIoTデバイスの市場拡大によってさらに後押しされています。

さらに、エレクトロニクスの小型化の動向に合わせて、コンパクトで軽量なパッケージングソリューションのニーズが急増しています。さらに、自律走行車や5G技術の実装などの新しい用途の出現は、市場の進化に大きく貢献しています。これらの新しい用途は、厳しい性能と信頼性の基準を満たすために洗練されたパッケージング材料を必要とします。

また、アジア太平洋のような地域における半導体産業の拡大は、市場成長の推進に重要な役割を果たしています。この地域の世界の製造拠点としての戦略的地位は、政府の支援や投資優遇措置と相まって、半導体・ICパッケージング材料の需要をさらに押し上げています。要するに、これらの要因の相互作用が半導体・ICパッケージング材料市場の継続的な成長と進化を促し、進化する技術動向や業界動向に対応してその軌道を形成しているのです。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2020年~2029年 |

| 基準年 | 2023年 |

| 予測期間 | 2024年~2029年 |

| 検討単位 | 金額(10億米ドル/100万米ドル) |

| セグメント | タイプ別、パッケージング技術別、最終用途産業別、地域別 |

| 対象地域 | アジア太平洋、北米、欧州、中東・アフリカ、南米 |

当レポートでは、世界の半導体・ICパッケージング材料市場について調査し、タイプ別、パッケージング技術別、最終用途産業別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- 顧客ビジネスに影響を与える動向/混乱

- バリューチェーン分析

- 投資と資金調達

- 価格分析

- エコシステムマップ

- 技術分析

- 特許分析

- 貿易分析

- 2024年~2025年の主な会議とイベント

- 規制状況

- ポーターのファイブフォース分析

- 主な利害関係者と購入基準

- マクロ経済指標

- ケーススタディ

第6章 半導体・ICパッケージング材料市場、タイプ別

- イントロダクション

- 有機基質

- ボンディングワイヤ

- リードフレーム

- カプセル化樹脂

- ダイアタッチ材

- セラミックパッケージ

- 熱伝導材料

- はんだボール

- その他

第7章 半導体・ICパッケージング材料市場、パッケージング技術別

- イントロダクション

- スモールアウトラインパッケージ(SOP)

- グリッドアレイ(GA)

- クアッドフラットノーリード(QFN)

- デュアルフラットノーリード(DFN)

- クアッドフラットパッケージ(QFP)

- デュアルインライン(DIP)

- その他

第8章 半導体・ICパッケージング材料市場、最終用途産業別

- イントロダクション

- 家電

- 自動車

- ヘルスケア

- IT・通信

- 航空宇宙・防衛

- その他

第9章 半導体・ICパッケージング材料市場、地域別

- イントロダクション

- アジア太平洋

- 北米

- 欧州

- 中東・アフリカ

- 南米

第10章 競合情勢

- イントロダクション

- 市場シェア分析

- 収益分析

- 企業評価マトリックス:主要参入企業、2023年

- 企業評価マトリックス:スタートアップ/中小企業、2023年

- 競合シナリオと動向

第11章 企業プロファイル

- 主要参入企業

- LG CHEM.

- JIANGSU CHANGJIAN TECHNOLOGY CO., LTD.

- HENKEL AG & CO. KGAA

- KYOCERA CORPORATION

- ASE

- SILICONWARE PRECISION INDUSTRIES CO., LTD.

- AMKOR TECHNOLOGY

- TEXAS INSTRUMENTS

- IBIDEN CO., LTD.

- POWERTECH TECHNOLOGY INC.

- その他の企業

- CHIPMOS TECHNOLOGIES INC.

- TONG HSING ELECTRONIC INDUSTRIES LTD.

- NEPES CORPORATION LIMITED

- SHINKO ELECTRIC INDUSTRIES CO., LTD.

- DAEDUCK ELECTRONICS CO., LTD.

- MACDERMID PERFORMANCE SOLUTIONS

- RENESAS ELECTRONICS CORPORATION

- SAMSUNG ELECTRO-MECHANICS

- UNIMICRON TECHNOLOGY CORPORATION

- CHIPBOND TECHNOLOGY CORPORATION

- TANAKA HOLDINGS CO., LTD.

- NAN YA PLASTICS CORPORATION

- HITACHI HIGH-TECH CORPORATION

- SUMITOMO CHEMICAL COMPANY LIMITED

- VERISILICON

第12章 付録

The Semiconductor & IC packaging materials Market is projected to reach USD 70.9 billion by 2029, at a CAGR of 10.1% from USD 43.9 billion in 2024. The semiconductor and IC packaging materials market experiences dynamic growth fueled by various pivotal factors. Firstly, there is a rising demand for advanced packaging solutions due to continuous technological advancements in semiconductor devices. This demand is further boosted by the expanding market for consumer electronics and IoT devices, which require efficient and innovative packaging materials. Additionally, the industry witnesses a surge in the need for compact and lightweight packaging solutions, aligning with the trend of miniaturization in electronics. Moreover, the emergence of new applications such as autonomous vehicles and the implementation of 5G technology contribute significantly to the market's evolution. These new applications require sophisticated packaging materials to meet the stringent performance and reliability standards. Furthermore, the semiconductor industry's expansion in regions like Asia Pacific plays a crucial role in driving market growth. The region's strategic position as a global manufacturing hub, combined with government support and investment incentives, further propels the demand for semiconductor and IC packaging materials. In essence, the interplay of these factors drives the continuous growth and evolution of the semiconductor and IC packaging materials market, shaping its trajectory in response to evolving technological and industry trends.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2029 |

| Base Year | 2023 |

| Forecast Period | 2024-2029 |

| Units Considered | Value (USD Billion/Million) |

| Segments | Type, Packaging Technology, End-use Industry, and Region |

| Regions covered | Asia Pacific, North America, Europe, Middle East & Africa, and South America |

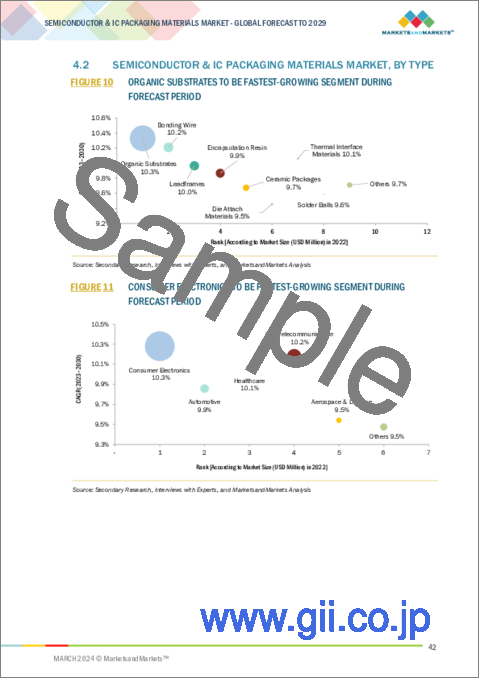

"Bonding wire, by type, accounts for the second-largest market share in 2023."

Bonding wire is the second-largest type segment for semiconductor and IC packaging materials due to several key factors. Firstly, bonding wires play a crucial role in connecting semiconductor devices to their package leads or pads, forming electrical connections essential for device functionality. This critical function makes bonding wires a fundamental component in semiconductor packaging. Secondly, advancements in semiconductor technology, such as the miniaturization of semiconductor devices and the shift towards higher-density packaging, have increased the demand for fine-pitch bonding wires capable of handling intricate bonding configurations. This trend has driven the adoption of advanced bonding wire materials with improved electrical conductivity, thermal stability, and mechanical strength to meet the evolving requirements of modern semiconductor packaging. Additionally, bonding wires offer cost-effective solutions compared to other interconnection technologies like flip-chip bonding or wire bonding alternatives, making them a preferred choice for many semiconductor manufacturers, particularly in applications where cost considerations are significant. Furthermore, the versatility of bonding wires allows for compatibility with various packaging techniques, such as ball bonding and wedge bonding, providing flexibility in design and manufacturing processes. Overall, the combination of essential functionality, technological advancements, cost-effectiveness, and versatility positions bonding wires as a significant segment in the semiconductor and IC packaging materials market.

"Consumer electronics is expected to be the fastest growing end use industry segment at CAGR 10.3% for semiconductor & IC packaging materials market during the forecast period, in terms of value."

Consumer electronics is the fastest-growing end-use industry for semiconductor and IC packaging materials due to several key factors. Firstly, the rapid pace of technological innovation in the consumer electronics sector drives continuous demand for advanced semiconductor devices with enhanced performance, functionality, and miniaturization. This demand, in turn, fuels the need for cutting-edge packaging materials capable of meeting the stringent requirements of modern electronic devices. Secondly, the growing adoption of emerging technologies such as artificial intelligence (AI), internet of things (IoT), augmented reality (AR), and virtual reality (VR) in consumer electronics contributes significantly to the increased demand for semiconductor and IC packaging materials. These technologies rely heavily on high-performance semiconductor components that require efficient and reliable packaging solutions to function optimally. Additionally, the expanding global market for consumer electronics, fueled by rising disposable incomes, urbanization, and digitalization trends, further drives the growth of the semiconductor and IC packaging materials market. The proliferation of smartphones, tablets, laptops, wearables, smart home devices, and automotive electronics amplifies the demand for packaging materials across a wide range of consumer electronic products.

"Based on region, North America was the second largest market for semiconductor & IC packaging materials market in 2023."

North America is the second-largest region after Asia Pacific for the semiconductor and IC packaging materials market due to several key factors. Firstly, North America is home to a significant number of leading semiconductor companies, research institutions, and technology hubs, particularly in regions like Silicon Valley in California. This concentration of industry expertise and innovation drives demand for high-quality packaging materials to support cutting-edge semiconductor technologies and applications. Secondly, North America boasts a robust consumer electronics market with a high adoption rate of advanced electronic devices such as smartphones, tablets, laptops, and IoT gadgets. This demand for consumer electronics fuels the need for efficient and reliable semiconductor packaging materials to ensure optimal performance and functionality of these devices. Additionally, North America is at the forefront of technological advancements in areas like artificial intelligence (AI), machine learning, 5G technology, and autonomous vehicles, all of which rely heavily on semiconductor and IC packaging materials. The region's strong focus on innovation and investment in emerging technologies contribute to the growth of the semiconductor packaging materials market. Furthermore, North America has a well-established manufacturing infrastructure and supply chain network for semiconductor and electronics industries, supporting efficient production and distribution of packaging materials. The presence of major semiconductor foundries, packaging and testing facilities, equipment suppliers, and research centers enhances the region's competitiveness in the global semiconductor packaging materials market.

Moreover, strategic partnerships, collaborations, and government initiatives aimed at promoting technological innovation and industry growth further bolster North America's position as a key player in the semiconductor and IC packaging materials market, making it the second-largest region after Asia Pacific.

In the process of determining and verifying the market size for several segments and subsegments identified through secondary research, extensive primary interviews were conducted. A breakdown of the profiles of the primary interviewees is as follows:

- By Company Type: Tier 1 - 50%, Tier 2 - 25%, and Tier 3 - 25%

- By Designation: C-Level - 25%, Director Level - 15%, and Others - 60%

- By Region: North America - 30%, Europe -20%, Asia Pacific - 35%, Middle East & Africa - 10%, and South America- 5%

The key players in this market are LG Chem Ltd. (South Korea), Jiangsu ChangJian Technology Co., Ltd. (China), Henkel AG & Co. KGaA (Germany), Kyocera Corporation (Japan), ASE (Taiwan), Siliconware Precision Industries Co., Ltd. (Taiwan), Amkor Technology (US), Texas Instruments (US), IBIDEN CO., LTD. (Japan), Powertech Technology Inc. (Taiwan) etc.

Research Coverage

This report segments the market for the semiconductor & IC packaging materials market on the basis of type, packaging technology, end-use industry and region. It provides estimations for the overall value of the market across various regions. A detailed analysis of key industry players has been conducted to provide insights into their business overviews, products & services, key strategies, new product launches, expansions, and mergers & acquisitions associated with the market for the semiconductor & IC packaging materials market.

Key benefits of buying this report

This research report is focused on various levels of analysis - industry analysis (industry trends), market ranking analysis of top players, and company profiles, which together provide an overall view of the competitive landscape, emerging and high-growth segments of the semiconductor & IC packaging materials market; high-growth regions; and market drivers, restraints, opportunities, and challenges.

The report provides insights on the following pointers:

- Analysis of key drivers: The market growth is driven by increasing demand from consumer electronics industry, growing miniaturization and densification in the electronic sector and adoption of emerging technologies like 5G and autonomous vehicles.

- Market Penetration: Comprehensive information on the semiconductor & IC packaging materials market offered by top players in the global semiconductor & IC packaging materials market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the semiconductor & IC packaging materials market.

- Market Development: Comprehensive information about lucrative emerging markets - the report analyzes the markets for the semiconductor & IC packaging materials market across regions.

- Market Diversification: Exhaustive information about new products, untapped regions, and recent developments in the global semiconductor & IC packaging materials market.

- Competitive Assessment: In-depth assessment of market shares, strategies, products, and manufacturing capabilities of leading players in the semiconductor & IC packaging materials market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 INCLUSIONS & EXCLUSIONS

- 1.4 MARKET SCOPE

- FIGURE 1 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET SEGMENTATION

- 1.4.1 REGIONS COVERED

- 1.4.2 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- 1.6 LIMITATIONS

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Primary data sources

- 2.1.2.2 Primary interviews - Top semiconductor & IC packaging material manufacturers

- 2.1.2.3 Breakdown of primary interviews

- 2.1.2.4 Key industry insights

- 2.2 BASE NUMBER CALCULATION

- 2.2.1 SUPPLY-SIDE APPROACH

- 2.2.2 DEMAND-SIDE APPROACH

- 2.3 FORECAST NUMBER CALCULATION

- 2.3.1 SUPPLY SIDE

- 2.3.2 DEMAND SIDE

- 2.4 MARKET SIZE ESTIMATION

- FIGURE 3 MARKET SIZE ESTIMATION METHODOLOGY: REVENUE OF MARKET PLAYERS

- 2.4.1 BOTTOM-UP APPROACH

- 2.4.2 TOP-DOWN APPROACH

- 2.5 DATA TRIANGULATION

- FIGURE 4 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: DATA TRIANGULATION

- 2.6 RESEARCH ASSUMPTIONS

- 2.7 IMPACT OF RECESSION

- 2.8 GROWTH FORECAST

- 2.9 RISK ASSESSMENT

3 EXECUTIVE SUMMARY

- FIGURE 5 ORGANIC SUBSTRATE TYPE SEGMENT TO DOMINATE MARKET BETWEEN 2024 AND 2029

- FIGURE 6 CONSUMER ELECTRONICS END-USE INDUSTRY TO LEAD MARKET BETWEEN 2024 AND 2029

- FIGURE 7 SOP PACKAGING TECHNOLOGY TO LEAD MARKET BETWEEN 2024 AND 2029

- FIGURE 8 ASIA PACIFIC TO DOMINATE MARKET DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET

- FIGURE 9 GROWING DEMAND FROM AUTOMOTIVE AND IT & TELECOMMUNICATION SECTORS TO DRIVE MARKET

- 4.2 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY TYPE

- FIGURE 10 ORGANIC SUBSTRATES TO BE FASTEST-GROWING SEGMENT DURING FORECAST PERIOD

- FIGURE 11 CONSUMER ELECTRONICS TO BE FASTEST-GROWING SEGMENT DURING FORECAST PERIOD

- FIGURE 12 SOP TO BE FASTEST-GROWING SEGMENT DURING FORECAST PERIOD

- 4.3 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY COUNTRY

- FIGURE 13 INDIA TO BE FASTEST-GROWING MARKET DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing demand from consumer electronics market

- 5.2.1.2 Growing miniaturization and densification in electronics sector

- 5.2.1.3 Adoption of emerging technologies like 5G and autonomous vehicles

- 5.2.2 RESTRAINTS

- 5.2.2.1 IP concerns in semiconductor industry during outsourcing and testing processes

- 5.2.2.2 Technological change and obsolescence

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Integration with advanced technologies

- 5.2.3.2 Need for customization and specialization in electronics industry

- 5.2.4 CHALLENGES

- 5.2.4.1 High cost of advanced materials

- 5.2.4.2 Stringent regulations and sustainability factor

- 5.3 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.3.1 REVENUE SHIFT AND NEW REVENUE POCKETS FOR SEMICONDUCTOR & IC PACKAGING MATERIAL MANUFACTURERS

- FIGURE 15 REVENUE SHIFT OF SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET

- 5.4 VALUE CHAIN ANALYSIS

- FIGURE 16 OVERVIEW OF SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET VALUE CHAIN

- 5.4.1 RAW MATERIAL SUPPLIERS

- 5.4.2 MANUFACTURING

- 5.4.3 DISTRIBUTION AND LOGISTICS

- 5.4.4 END USERS

- 5.5 INVESTMENT AND FUNDING

- FIGURE 17 INVESTMENT AND FUNDING SCENARIO: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET

- 5.6 PRICING ANALYSIS

- 5.6.1 AVERAGE SELLING PRICE TREND OF CERAMIC PACKAGES, BY REGION

- TABLE 1 AVERAGE SELLING PRICE OF CERAMIC PACKAGES, BY REGION, 2020-2029 (USD/PIECE)

- FIGURE 18 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: AVERAGE SELLING PRICE TREND OF CERAMIC PACKAGES, BY REGION

- 5.6.2 AVERAGE SELLING PRICE TREND OF ENCAPSULATION RESINS, BY REGION

- TABLE 2 AVERAGE SELLING PRICE OF ENCAPSULATION RESINS, BY REGION, 2020-2029 (USD/KG)

- FIGURE 19 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: AVERAGE SELLING PRICE TREND OF ENCAPSULATION RESINS, BY REGION

- 5.6.3 AVERAGE SELLING PRICE TREND OF LEADFRAMES, BY REGION

- TABLE 3 AVERAGE SELLING PRICE OF LEADFRAMES, BY REGION, 2020-2029 (USD/PIECE)

- FIGURE 20 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: AVERAGE SELLING PRICE TREND OF LEADFRAMES, BY REGION

- 5.6.4 AVERAGE SELLING PRICE TREND OF SOLDER BALLS, BY REGION

- TABLE 4 AVERAGE SELLING PRICE OF SOLDER BALLS, BY REGION, 2020-2029 (USD/BALL)

- FIGURE 21 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: AVERAGE SELLING PRICE TREND OF SOLDER BALLS, BY REGION

- 5.7 ECOSYSTEM MAP

- TABLE 5 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: ECOSYSTEM

- 5.8 TECHNOLOGY ANALYSIS

- TABLE 6 TECHNOLOGIES OFFERED IN SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET

- 5.9 PATENT ANALYSIS

- 5.9.1 METHODOLOGY

- 5.9.2 PATENTS GRANTED WORLDWIDE, 2014-2023

- TABLE 7 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: TOTAL NUMBER OF PATENTS

- 5.9.3 PATENT PUBLICATION TRENDS

- FIGURE 22 NUMBER OF PATENTS GRANTED (2014-2023)

- 5.9.4 INSIGHTS

- 5.9.5 LEGAL STATUS OF PATENTS

- FIGURE 23 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: LEGAL STATUS OF PATENTS

- 5.9.6 JURISDICTION ANALYSIS

- FIGURE 24 PATENTS ANALYSIS FOR SEMICONDUCTOR & IC PACKAGING MATERIALS, BY JURISDICTION, 2014-2023

- 5.9.7 TOP COMPANIES/APPLICANTS

- FIGURE 25 TOP 10 COMPANIES WITH HIGHEST NUMBER OF PATENTS IN LAST 10 YEARS

- TABLE 8 LIST OF MAJOR PATENT OWNERS FOR SEMICONDUCTOR & IC PACKAGING MATERIALS

- 5.9.8 LIST OF MAJOR PATENTS

- TABLE 9 MAJOR PATENTS FOR SEMICONDUCTOR & IC PACKAGING MATERIALS

- 5.10 TRADE ANALYSIS

- 5.10.1 IMPORT SCENARIO

- FIGURE 26 IMPORTS OF SEMICONDUCTOR & IC PACKAGING MATERIALS, BY COUNTRY, 2020-2023 (USD THOUSAND)

- 5.10.2 EXPORT SCENARIO

- FIGURE 27 EXPORTS OF SEMICONDUCTOR & IC PACKAGING MATERIALS, BY COUNTRY, 2020-2023 (USD THOUSAND)

- 5.11 KEY CONFERENCES & EVENTS, 2024-2025

- TABLE 10 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: DETAILED LIST OF CONFERENCES AND EVENTS

- 5.12 REGULATORY LANDSCAPE

- 5.12.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 11 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 MIDDLE EAST & AFRICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 SOUTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.12.2 REGULATIONS RELATED TO SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET

- TABLE 16 LIST OF REGULATIONS FOR SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET

- 5.13 PORTER'S FIVE FORCES ANALYSIS

- TABLE 17 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 28 PORTER'S FIVE FORCES ANALYSIS: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET

- 5.13.1 THREAT OF SUBSTITUTES

- 5.13.2 THREAT OF NEW ENTRANTS

- 5.13.3 BARGAINING POWER OF SUPPLIERS

- 5.13.4 BARGAINING POWER OF BUYERS

- 5.13.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.14 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.14.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 29 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS

- TABLE 18 INFLUENCE OF INSTITUTIONAL BUYERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS

- 5.14.2 BUYING CRITERIA

- FIGURE 30 KEY BUYING CRITERIA FOR APPLICATIONS

- TABLE 19 KEY BUYING CRITERIA FOR APPLICATIONS

- 5.15 MACROECONOMIC INDICATORS

- 5.15.1 GDP TRENDS AND FORECASTS OF MAJOR ECONOMIES

- 5.16 CASE STUDIES

- 5.16.1 AMKOR'S CONTRIBUTION TO ADVANCING AUTOMOTIVE SEMICONDUCTOR SOLUTIONS

- 5.16.2 BOLSTERING SEMICONDUCTOR PACKAGING IN US: IMPERATIVE OF NATIONAL ADVANCED PACKAGING MANUFACTURING PROGRAM

- 5.16.3 ADVANCING WEARABLE SENSOR TECHNOLOGY: ROLE OF MASTER BOND EP17HTDA-1 DIE ATTACH ADHESIVE IN INTEGRATING ADVANCED SENSOR COMPONENTS

6 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY TYPE

- 6.1 INTRODUCTION

- FIGURE 31 ORGANIC SUBSTRATE TO BE LARGEST SEGMENT OF SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET DURING FORECAST PERIOD

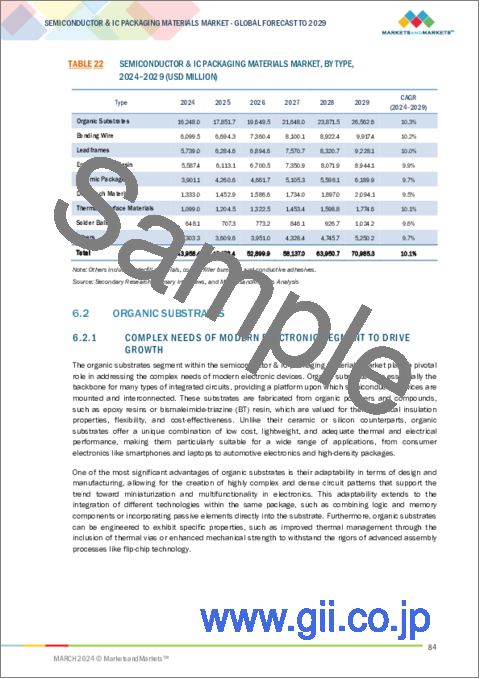

- TABLE 21 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 22 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY TYPE, 2024-2029 (USD MILLION)

- 6.2 ORGANIC SUBSTRATES

- 6.2.1 COMPLEX NEEDS OF MODERN ELECTRONIC SEGMENT TO DRIVE GROWTH

- 6.3 BONDING WIRES

- 6.3.1 VITAL FUNCTIONALITY AND ADVANCEMENTS IN BONDING WIRES TO DRIVE MARKET

- 6.4 LEADFRAMES

- 6.4.1 INCREASE IN NEED FOR THERMALLY EFFICIENT MATERIALS FOR SEMICONDUCTORS TO DRIVE DEMAND

- 6.5 ENCAPSULATION RESINS

- 6.5.1 SUPERIOR ELECTRICAL INSULATION, CHEMICAL RESISTANCE, AND MECHANICAL STRENGTH TO DRIVE DEMAND

- 6.6 DIE ATTACH MATERIALS

- 6.6.1 VERSATILITY IN VARIOUS DEVICES FOR MULTIPLE USES TO DRIVE DEMAND

- 6.7 CERAMIC PACKAGES

- 6.7.1 INCREASED USE OF MINIATURIZATION IN ELECTRONICS INDUSTRY TO DRIVE DEMAND

- 6.8 THERMAL INTERFACE MATERIALS

- 6.8.1 INCREASED COMPLEXITY IN ELECTRONIC PRODUCTS TO DRIVE DEMAND

- 6.9 SOLDER BALLS

- 6.9.1 DEMAND FOR COMPACT, EFFICIENT, AND HIGH-PERFORMING DEVICES TO DRIVE MARKET

- 6.10 OTHER TYPES

7 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY PACKAGING TECHNOLOGY

- 7.1 INTRODUCTION

- FIGURE 32 SOP SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- TABLE 23 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY PACKAGING TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 24 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY PACKAGING TECHNOLOGY, 2024-2029 (USD MILLION)

- 7.2 SMALL OUTLINE PACKAGE (SOP)

- 7.2.1 COMPACT, LOW-PROFILE HIGH-PERFORMANCE PACKAGING SOLUTION FOR WIDE RANGE OF ELECTRONIC APPLICATIONS

- 7.3 GRID ARRAY (GA)

- 7.3.1 REDUCTION IN SIGNAL PROPAGATION DELAYS, IMPROVED SIGNAL INTEGRITY, AND ENHANCED SYSTEM PERFORMANCE TO DRIVE MARKET

- 7.4 QUAD FLAT NO-LEADS (QFN)

- 7.4.1 COMPACTNESS, THERMAL EFFICIENCY, ELECTRICAL PERFORMANCE & RELIABILITY MAKE IT PREFERRED CHOICE FOR HIGH DENSITY ELECTRONIC APPLICATIONS

- 7.5 DUAL FLAT NO-LEADS (DFN)

- 7.5.1 COMPACT, COST-EFFECTIVE, AND THERMALLY EFFICIENT SOLUTIONS FOR SPACE-CONSTRAINED ELECTRONIC APPLICATIONS

- 7.6 QUAD FLAT PACKAGES (QFP)

- 7.6.1 HIGH PIN COUNT, IMPROVED THERMAL PERFORMANCE, AND SUITABILITY FOR AUTOMATED ASSEMBLY MAKE IT PREFERRED CHOICE

- 7.7 DUAL IN-LINE (DIP)

- 7.7.1 ROBUSTNESS, SIMPLICITY, AND EASE OF APPLICATION TO DRIVE DEMAND

- 7.8 OTHER TECHNOLOGIES

- 7.8.1 CHIP SCALE PACKAGE (CSP)

- 7.8.2 WAFER LEVEL PACKAGING (WLP)

- 7.8.3 SYSTEM IN PACKAGE (SIP)

8 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY

- 8.1 INTRODUCTION

- FIGURE 33 CONSUMER ELECTRONICS TO DOMINATE MARKET DURING FORECAST PERIOD (USD MILLION)

- TABLE 25 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 26 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 8.2 CONSUMER ELECTRONICS

- 8.2.1 INCREASE IN DEMAND FOR ADVANCED PACKAGING SOLUTIONS TO DRIVE MARKET

- 8.3 AUTOMOTIVE

- 8.3.1 RISE IN DEMAND FOR EVS TO DRIVE MARKET FOR SEMICONDUCTOR & IC PACKAGING MATERIALS

- 8.4 HEALTHCARE

- 8.4.1 DEMAND FOR BIOCOMPATIBILITY, PRECISION, AND RELIABILITY TO DRIVE MARKET

- 8.5 IT & TELECOMMUNICATION

- 8.5.1 SEMICONDUCTOR & IC PACKAGING MATERIALS TO PLAY VITAL ROLE IN MEETING DEMANDS FOR FASTER AND MORE EFFICIENT IT & TELECOMMUNICATIONS SYSTEMS

- 8.6 AEROSPACE & DEFENSE

- 8.6.1 DEMAND FOR LIGHTWEIGHT AND HIGH-PERFORMANCE PACKAGING SOLUTIONS TO DRIVE MARKET

- 8.7 OTHER END-USE INDUSTRIES

9 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY REGION

- 9.1 INTRODUCTION

- FIGURE 34 ASIA PACIFIC TO BE FASTEST-GROWING MARKET DURING FORECAST PERIOD

- TABLE 27 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY REGION, 2020-2023 (USD MILLION)

- TABLE 28 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY REGION, 2024-2029 (USD MILLION)

- 9.2 ASIA PACIFIC

- 9.2.1 RECESSION IMPACT

- FIGURE 35 ASIA PACIFIC: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET SNAPSHOT

- TABLE 29 ASIA PACIFIC: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 30 ASIA PACIFIC: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 31 ASIA PACIFIC: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 32 ASIA PACIFIC: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 33 ASIA PACIFIC: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY PACKAGING TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 34 ASIA PACIFIC: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY PACKAGING TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 35 ASIA PACIFIC: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 36 ASIA PACIFIC: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.2.2 CHINA

- 9.2.2.1 Push toward electric vehicles and government support for domestic semiconductor development to drive market

- TABLE 37 CHINA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 38 CHINA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.2.3 JAPAN

- 9.2.3.1 Focus on high-end technology to drive market

- TABLE 39 JAPAN: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 40 JAPAN: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.2.4 INDIA

- 9.2.4.1 Growing automotive and consumer electronics industry coupled with extensive government initiatives to drive market

- TABLE 41 INDIA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 42 INDIA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.2.5 SOUTH KOREA

- 9.2.5.1 Technological prowess and thriving consumer electronics industry to drive market

- TABLE 43 SOUTH KOREA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 44 SOUTH KOREA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.2.6 TAIWAN

- 9.2.6.1 Efficient manufacturing capabilities, government support, and focus on technology and innovation to drive demand

- TABLE 45 TAIWAN: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 46 TAIWAN: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.2.7 REST OF ASIA PACIFIC

- TABLE 47 REST OF ASIA PACIFIC: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 48 REST OF ASIA PACIFIC: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.3 NORTH AMERICA

- 9.3.1 RECESSION IMPACT

- FIGURE 36 NORTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET SNAPSHOT

- TABLE 49 NORTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY COUNTRY, 2020-2023(USD MILLION)

- TABLE 50 NORTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 51 NORTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 52 NORTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 53 NORTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY PACKAGING TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 54 NORTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY PACKAGING TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 55 NORTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 56 NORTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.3.2 US

- 9.3.2.1 Growth of automotive electronics and government initiatives to drive demand

- TABLE 57 US: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 58 US: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.3.3 CANADA

- 9.3.3.1 Focus on high-reliability solutions to drive market

- TABLE 59 CANADA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 60 CANADA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.3.4 MEXICO

- 9.3.4.1 Thriving consumer electronics and automotive manufacturing sectors to drive demand

- TABLE 61 MEXICO: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 62 MEXICO: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.4 EUROPE

- 9.4.1 RECESSION IMPACT

- FIGURE 37 EUROPE: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET SNAPSHOT

- TABLE 63 EUROPE: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 64 EUROPE: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 65 EUROPE: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 66 EUROPE: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 67 EUROPE: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY PACKAGING TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 68 EUROPE: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY PACKAGING TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 69 EUROPE: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 70 EUROPE: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.4.2 GERMANY

- 9.4.2.1 Growth of automotive, pharmaceutical, and industrial automation sectors to drive demand

- TABLE 71 GERMANY: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 72 GERMANY: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.4.3 ITALY

- 9.4.3.1 Established manufacturing expertise along with government incentives to drive market

- TABLE 73 ITALY: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 74 ITALY: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.4.4 FRANCE

- 9.4.4.1 Growth in aerospace & defense sector to drive market

- TABLE 75 FRANCE: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 76 FRANCE: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.4.5 UK

- 9.4.5.1 Key focus on niche and growing end-use industries to drive demand

- TABLE 77 UK: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 78 UK: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.4.6 SPAIN

- 9.4.6.1 Manufacturing sector, along with government's focus on research & development, to drive demand

- TABLE 79 SPAIN: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 80 SPAIN: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.4.7 REST OF EUROPE

- TABLE 81 REST OF EUROPE: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 82 REST OF EUROPE: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.5 MIDDLE EAST & AFRICA

- 9.5.1 RECESSION IMPACT

- TABLE 83 MIDDLE EAST & AFRICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY COUNTRY, 2020-2023 (USD MILLION)

- TABLE 84 MIDDLE EAST & AFRICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 85 MIDDLE EAST & AFRICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 86 MIDDLE EAST & AFRICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 87 MIDDLE EAST & AFRICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY PACKAGING TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 88 MIDDLE EAST & AFRICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY PACKAGING TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 89 MIDDLE EAST & AFRICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 90 MIDDLE EAST & AFRICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.5.2 UAE

- 9.5.2.1 Commitment to strategic diversification and government initiatives to drive demand

- TABLE 91 UAE: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 92 UAE: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.5.3 REST OF GCC COUNTRIES

- TABLE 93 REST OF GCC COUNTRIES: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 94 REST OF GCC COUNTRIES: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.5.4 ISRAEL

- 9.5.4.1 Prominent high-tech communication sector coupled with thriving startup ecosystem to drive demand

- TABLE 95 ISRAEL: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 96 ISRAEL: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.5.5 SOUTH AFRICA

- 9.5.5.1 Automotive electronics sector to drive demand

- TABLE 97 SOUTH AFRICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 98 SOUTH AFRICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.5.6 REST OF MIDDLE EAST & AFRICA

- TABLE 99 REST OF MIDDLE EAST & AFRICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 100 REST OF MIDDLE EAST & AFRICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.6 SOUTH AMERICA

- 9.6.1 RECESSION IMPACT

- TABLE 101 SOUTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY COUNTRY, 2020-2023(USD MILLION)

- TABLE 102 SOUTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 103 SOUTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY TYPE, 2020-2023 (USD MILLION)

- TABLE 104 SOUTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 105 SOUTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY PACKAGING TECHNOLOGY, 2020-2023 (USD MILLION)

- TABLE 106 SOUTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY PACKAGING TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 107 SOUTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 108 SOUTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.6.2 ARGENTINA

- 9.6.2.1 Government incentives and policies to attract foreign investment to drive demand

- TABLE 109 ARGENTINA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 110 ARGENTINA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.6.3 BRAZIL

- 9.6.3.1 Thriving electronics sector along with government initiatives attracting foreign investments to support market growth

- TABLE 111 BRAZIL: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 112 BRAZIL: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

- 9.6.4 REST OF SOUTH AMERICA

- TABLE 113 REST OF SOUTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2020-2023 (USD MILLION)

- TABLE 114 REST OF SOUTH AMERICA: SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, BY END-USE INDUSTRY, 2024-2029 (USD MILLION)

10 COMPETITIVE LANDSCAPE

- 10.1 INTRODUCTION

- 10.1.1 OVERVIEW OF STRATEGIES ADOPTED BY KEY SEMICONDUCTOR & IC PACKAGING MANUFACTURERS

- 10.2 MARKET SHARE ANALYSIS

- 10.2.1 RANKING OF KEY MARKET PLAYERS, 2022

- FIGURE 38 RANKING OF TOP FIVE PLAYERS IN SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, 2022

- 10.2.2 MARKET SHARE OF KEY PLAYERS

- TABLE 115 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: DEGREE OF COMPETITION

- 10.2.3 BRAND/PRODUCT COMPARATIVE ANALYSIS

- FIGURE 39 BRAND/PRODUCT COMPARATIVE ANALYSIS, BY SEGMENTS

- FIGURE 40 SHARE OF KEY PLAYERS IN SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET, 2022

- 10.2.3.1 Jiangsu ChangJian Technology Co., Ltd.

- 10.2.3.2 Henkel AG & Co. KGaA

- 10.2.3.3 Amkor Technology

- 10.2.3.4 ASE

- 10.2.3.5 Siliconware Precision Industries Co., Ltd. (SPIL)

- 10.3 REVENUE ANALYSIS

- FIGURE 41 REVENUE ANALYSIS OF TOP 5 PLAYERS, 2020-2024

- 10.4 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023

- 10.4.1 STARS

- 10.4.2 EMERGING LEADERS

- 10.4.3 PERVASIVE PLAYERS

- 10.4.4 PARTICIPANTS

- FIGURE 42 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: COMPANY EVALUATION MATRIX, 2023

- 10.4.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023

- TABLE 116 COMPANY TYPE FOOTPRINT (10 COMPANIES)

- TABLE 117 COMPANY END-USE INDUSTRY FOOTPRINT (10 COMPANIES)

- TABLE 118 COMPANY PACKAGING TECHNOLOGY FOOTPRINT (10 COMPANIES)

- TABLE 119 COMPANY REGION FOOTPRINT (10 COMPANIES)

- 10.5 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023

- 10.5.1 PROGRESSIVE COMPANIES

- 10.5.2 RESPONSIVE COMPANIES

- 10.5.3 DYNAMIC COMPANIES

- 10.5.4 STARTING BLOCKS

- FIGURE 43 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: START-UPS/SMES EVALUATION MATRIX, 2023

- 10.5.5 COMPETITIVE BENCHMARKING

- 10.5.5.1 Detailed list of key start-ups/SMES

- TABLE 120 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: DETAILED LIST OF KEY START-UPS/SMES

- 10.5.5.2 Competitive benchmarking of key start-ups/SMEs

- TABLE 121 START-UPS/SMES TYPE FOOTPRINT (15 COMPANIES)

- TABLE 122 START-UPS/SMES END-USE INDUSTRY FOOTPRINT (15 COMPANIES)

- TABLE 123 START-UPS/SMES PACKAGING TECHNOLOGY FOOTPRINT (15 COMPANIES)

- TABLE 124 START-UPS/SMES REGION FOOTPRINT (15 COMPANIES)

- FIGURE 44 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: OVERALL FOOTPRINT

- 10.5.6 VALUATION AND FINANCIAL METRICS OF KEY SEMICONDUCTOR & IC PACKAGING VENDORS

- FIGURE 45 EV/EBITDA OF KEY VENDORS

- FIGURE 46 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN

- 10.6 COMPETITIVE SCENARIO AND TRENDS

- 10.6.1 PRODUCT LAUNCHES

- TABLE 125 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: PRODUCT LAUNCHES, JANUARY 2019-FEBRUARY 2024

- 10.6.2 DEALS

- TABLE 126 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: DEALS, JANUARY 2019-FEBRUARY 2024

- 10.6.3 EXPANSIONS

- TABLE 127 SEMICONDUCTOR & IC PACKAGING MATERIALS MARKET: EXPANSIONS, JANUARY 2019-FEBRUARY 2024

11 COMPANY PROFILES

- (Business overview, Products offered, Recent developments & MnM View)**

- 11.1 KEY PLAYERS

- 11.1.1 LG CHEM.

- TABLE 128 LG CHEM.: COMPANY OVERVIEW

- FIGURE 47 LG CHEM.: COMPANY SNAPSHOT

- TABLE 129 LG CHEM.: PRODUCT OFFERINGS

- TABLE 130 LG CHEM.: DEALS, 2020-2024

- TABLE 131 LG CHEM.: OTHERS, 2020-2024

- 11.1.2 JIANGSU CHANGJIAN TECHNOLOGY CO., LTD.

- TABLE 132 JIANGSU CHANGJIAN TECHNOLOGY CO., LTD.: COMPANY OVERVIEW

- FIGURE 48 JIANGSU CHANGJIAN TECHNOLOGY CO., LTD.: COMPANY SNAPSHOT

- TABLE 133 JIANGSU CHANGJIAN TECHNOLOGY CO., LTD.: PRODUCT OFFERINGS

- TABLE 134 JIANGSU CHANGJIAN TECHNOLOGY CO., LTD.: PRODUCT LAUNCHES, 2020-2024

- TABLE 135 JIANGSU CHANGJIAN TECHNOLOGY CO., LTD.: OTHER DEVELOPMENTS, 2020-2024

- 11.1.3 HENKEL AG & CO. KGAA

- TABLE 136 HENKEL AG & CO. KGAA: COMPANY OVERVIEW

- FIGURE 49 HENKEL AG & CO. KGAA: COMPANY SNAPSHOT

- TABLE 137 HENKEL AG & CO. KGAA: PRODUCT OFFERINGS

- TABLE 138 HENKEL AG & CO. KGAA: PRODUCT LAUNCHES, 2020-2024

- TABLE 139 HENKEL AG & CO. KGAA: DEALS, 2020-2024

- TABLE 140 HENKEL AG & CO. KGAA: OTHERS, 2020-2024

- 11.1.4 KYOCERA CORPORATION

- TABLE 141 KYOCERA CORPORATION: COMPANY OVERVIEW

- FIGURE 50 KYOCERA CORPORATION: COMPANY SNAPSHOT

- TABLE 142 KYOCERA CORPORATION: PRODUCT OFFERINGS

- TABLE 143 KYOCERA CORPORATION: PRODUCT LAUNCHES, 2020-2024

- TABLE 144 KYOCERA CORPORATION: DEALS, 2020-2024

- TABLE 145 KYOCERA CORPORATION: OTHER DEVELOPMENTS, 2020-2024

- 11.1.5 ASE

- TABLE 146 ASE: COMPANY OVERVIEW

- FIGURE 51 ASE: COMPANY SNAPSHOT

- TABLE 147 ASE: PRODUCT OFFERINGS

- TABLE 148 ASE: PRODUCT LAUNCHES, 2020-2024

- TABLE 149 ASE: OTHER DEVELOPMENTS, 2020-2024

- 11.1.6 SILICONWARE PRECISION INDUSTRIES CO., LTD.

- TABLE 150 SILICONWARE PRECISION INDUSTRIES CO., LTD.: COMPANY OVERVIEW

- FIGURE 52 SILICONWARE PRECISION INDUSTRIES CO., LTD.: COMPANY SNAPSHOT

- TABLE 151 SILICONWARE PRECISION INDUSTRIES CO., LTD.: PRODUCT OFFERINGS

- TABLE 152 SILICONWARE PRECISION INDUSTRIES CO., LTD.: DEALS, 2020-2024

- TABLE 153 SILICONWARE PRECISION INDUSTRIES CO., LTD.: OTHER DEVELOPMENTS, 2020-2024

- 11.1.7 AMKOR TECHNOLOGY

- TABLE 154 AMKOR TECHNOLOGY: COMPANY OVERVIEW

- FIGURE 53 AMKOR TECHNOLOGY: COMPANY SNAPSHOT

- TABLE 155 AMKOR TECHNOLOGY: PRODUCT OFFERINGS

- TABLE 156 AMKOR TECHNOLOGY: OTHERS, 2020-2024

- 11.1.8 TEXAS INSTRUMENTS

- TABLE 157 TEXAS INSTRUMENTS: COMPANY OVERVIEW

- FIGURE 54 TEXAS INSTRUMENTS: COMPANY SNAPSHOT

- TABLE 158 TEXAS INSTRUMENTS: PRODUCT OFFERINGS

- TABLE 159 TEXAS INSTRUMENTS: PRODUCT LAUNCHES, 2020-2024

- TABLE 160 TEXAS INSTRUMENTS: OTHERS, 2020-2024

- 11.1.9 IBIDEN CO., LTD.

- TABLE 161 IBIDEN CO., LTD.: COMPANY OVERVIEW

- FIGURE 55 IBIDEN CO., LTD.: COMPANY SNAPSHOT

- TABLE 162 IBIDEN CO., LTD.: PRODUCT OFFERINGS

- 11.1.10 POWERTECH TECHNOLOGY INC.

- TABLE 163 POWERTECH TECHNOLOGY INC.: COMPANY OVERVIEW

- FIGURE 56 POWERTECH TECHNOLOGY INC.: COMPANY SNAPSHOT

- TABLE 164 POWERTECH TECHNOLOGY INC.: PRODUCT OFFERINGS

- TABLE 165 POWERTECH TECHNOLOGY INC.: DEALS, 2020-2024

- *Details on Business overview, Products offered, Recent developments & MnM View might not be captured in case of unlisted companies.

- 11.2 OTHER PLAYERS

- 11.2.1 CHIPMOS TECHNOLOGIES INC.

- TABLE 166 CHIPMOS TECHNOLOGIES INC.: COMPANY OVERVIEW

- 11.2.2 TONG HSING ELECTRONIC INDUSTRIES LTD.

- TABLE 167 TONG HSING ELECTRONIC INDUSTRIES LTD.: COMPANY OVERVIEW

- 11.2.3 NEPES CORPORATION LIMITED

- TABLE 168 NEPES CORPORATION LIMITED: COMPANY OVERVIEW

- 11.2.4 SHINKO ELECTRIC INDUSTRIES CO., LTD.

- TABLE 169 SHINKO ELECTRIC INDUSTRIES CO., LTD.: COMPANY OVERVIEW

- 11.2.5 DAEDUCK ELECTRONICS CO., LTD.

- TABLE 170 DAEDUCK ELECTRONICS CO., LTD.: COMPANY OVERVIEW

- 11.2.6 MACDERMID PERFORMANCE SOLUTIONS

- TABLE 171 MACDERMID PERFORMANCE SOLUTIONS: COMPANY OVERVIEW

- 11.2.7 RENESAS ELECTRONICS CORPORATION

- TABLE 172 RENESAS ELECTRONICS CORPORATION: COMPANY OVERVIEW

- 11.2.8 SAMSUNG ELECTRO-MECHANICS

- TABLE 173 SAMSUNG ELECTRO-MECHANICS: COMPANY OVERVIEW

- 11.2.9 UNIMICRON TECHNOLOGY CORPORATION

- TABLE 174 UNIMICRON TECHNOLOGY CORPORATION: COMPANY OVERVIEW

- 11.2.10 CHIPBOND TECHNOLOGY CORPORATION

- TABLE 175 CHIPBOND TECHNOLOGY CORPORATION: COMPANY OVERVIEW

- 11.2.11 TANAKA HOLDINGS CO., LTD.

- TABLE 176 TANAKA HOLDINGS CO., LTD.: COMPANY OVERVIEW

- 11.2.12 NAN YA PLASTICS CORPORATION

- TABLE 177 NAN YA PLASTICS CORPORATION: COMPANY OVERVIEW

- 11.2.13 HITACHI HIGH-TECH CORPORATION

- TABLE 178 HITACHI HIGH-TECH CORPORATION: COMPANY OVERVIEW

- 11.2.14 SUMITOMO CHEMICAL COMPANY LIMITED

- TABLE 179 SUMITOMO CHEMICAL COMPANY LIMITED: COMPANY OVERVIEW

- 11.2.15 VERISILICON

- TABLE 180 VERISILICON: COMPANY OVERVIEW

12 APPENDIX

- 12.1 DISCUSSION GUIDE

- 12.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.3 CUSTOMIZATION OPTIONS

- 12.4 RELATED REPORTS

- 12.5 AUTHOR DETAILS