|

|

市場調査レポート

商品コード

1453785

インク添加剤の世界市場:タイプ別、技術別、プロセス別、用途別、地域別-2029年までの予測Ink Additives Market by Type (Rheology Modifiers, Dispersing & Wetting agents, Foam Control Additives), Technology (Solvent-based, Water-based), Process (Lithographic, Gravure), Application (Packaging, Publishing), & Region - Global Forecast to 2029 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| インク添加剤の世界市場:タイプ別、技術別、プロセス別、用途別、地域別-2029年までの予測 |

|

出版日: 2024年03月19日

発行: MarketsandMarkets

ページ情報: 英文 296 Pages

納期: 即納可能

|

全表示

- 概要

- 目次

| 調査範囲 | |

|---|---|

| 調査対象年 | 2021年~2029年 |

| 基準年 | 2023年 |

| 予測期間 | 2024年~2029年 |

| 検討単位 | 金額(米ドル) |

| セグメント別 | タイプ別、技術別、プロセス別、用途別、地域別 |

| 対象地域 | アジア太平洋、欧州、北米、中東・アフリカ、南米 |

インク添加剤の市場規模は、2024年の23億米ドルから5.3%のCAGRで拡大し、2029年には29億米ドルに達すると予測されています。

分散・湿潤剤のタイプ別セグメントは、2023年にインク添加剤市場で最大のシェアを占めると推定されます。

分散剤と湿潤剤は、ほぼすべてのインク製剤に見られる不可欠な成分であり、同等の機能性を示します。アルコールエトキシレート、エトキシル化カルボン酸、イソプロピルアルコール、アルキルフェノールエトキシレート、変性脂肪酸、アニオン界面活性剤、ジスルホン酸系立体安定剤、グリコールなどの湿潤剤は、インク製剤に頻繁に採用されています。これらは表面張力を低下させ、顔料の分散性を高める。表面張力が高いと、最適な印刷品質を達成するために重要な、基材への適切な濡れが妨げられます。適切な濡れ性は、基材上で液滴が形成されることなく、液体が均一に広がることを保証します。

溶剤ベースの技術は、その手頃な価格と簡便さから、インク添加剤市場の頂点に君臨しています。インク業界で広く採用されているこの技術は、コスト効率に優れているため、メーカーに支持されています。印刷に使用される溶剤の揮発性が高いため、移行リスクは最小限に抑えられ、溶剤ベースの優位性はさらに強固なものとなっています。この技術は世界的に普及しており、特に中国、インド、ブラジル、東南アジア諸国などの経済圏で顕著です。

リソグラフィ/オフセット印刷プロセスは、機能的で官能的なパッケージングへのシフトにより、他の方法に比べて成長率が鈍化しているもの、印刷インク業界では依然として支配的な選択肢です。予測期間中、デジタルプロセスは最も急速な成長が見込まれます。この加速は、フィルムプレートや写真用化学薬品が不要で、デジタル文書ファイルから最終印刷までのプロセスを合理化するデジタル印刷の採用が増加していることが背景にあります。さらに、デジタル印刷では、印刷版の製造と廃棄が不要になるため、時間とコストが大幅に節約されます。さらに、印刷部数の小ロット化の動向や、厳しい納期の中でパーソナライズされたコンテンツを求めるニーズが、デジタル印刷の需要増加を促す主な要因となっています。

当レポートでは、世界のインク添加剤市場について調査し、タイプ別、技術別、プロセス別、用途別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- ポーターのファイブフォース分析

- マクロ経済指標

第6章 業界の動向

- サプライチェーン分析

- エコシステム分析/市場マップ

- 投資と資金調達のシナリオ

- 顧客のビジネスに影響を与える動向と混乱

- 主要な利害関係者と購入基準

- 価格分析

- 貿易分析

- 市場の成長に影響を与える世界経済シナリオ

- 規制状況

- 特許分析

- ケーススタディ分析

- 技術分析

- 2024年~2025年の主な会議とイベント

第7章 インク添加剤市場、タイプ別

- イントロダクション

- レオロジー調整剤

- 分散剤および湿潤剤

- 泡制御添加剤

- 滑り/摩擦材料

- その他

第8章 インク添加剤市場、技術別

- イントロダクション

- 溶剤系

- 水性

- その他

第9章 インク添加剤市場、プロセス別

- イントロダクション

- リソグラフィ

- グラビア

- フレキソグラフィ

- デジタル

- その他

第10章 インク添加剤市場、用途別

- イントロダクション

- 梱包

- 出版

- 商業印刷

第11章 インク添加剤市場、地域別

- イントロダクション

- アジア太平洋

- 欧州

- 北米

- 南米

- 中東・アフリカ

第12章 競合情勢

- イントロダクション

- 主要参入企業の戦略

- 市場シェア分析

- 上位5社の収益分析

- 企業評価と財務指標、2023年

- ブランド/製品の比較分析

- 企業評価マトリックス:主要企業、2023年

- 企業評価マトリックス:スタートアップ/中小企業、2023年

- 競合シナリオと動向

第13章 企業プロファイル

- 主要参入企業

- ALTANA AG

- BASF SE

- DOW

- ELEMENTIS PLC

- EVONIK INDUSTRIES AG

- HARIMA CHEMICALS GROUP, INC.

- SYENSQO S.A.

- THE LUBRIZOL CORPORATION

- SHAMROCK TECHNOLOGIES

- MUNZING CORPORATION

- その他の企業

- KEIM-ADDITEC SURFACE

- ALLNEX GMBH

- CRODA INTERNATIONAL PLC

- HONEYWELL INTERNATIONAL INC.

- DORF KETAL

- AVIENT CORPORATION

- CLARIANT

- MARTINEZ AYALA

- SILTECH CORPORATION

- UNIQCHEM

- VENATOR MATERIALS PLC

- RAYBO CHEMICAL COMPANY

- IGM RESINS

- KRISHNA ANTIOXIDANTS PVT. LTD.(CRISTOL)

- PATCHAM(FZC)

第14章 隣接市場および関連市場

第15章 付録

The ink additives market is projected to register a CAGR of 5.3% between 2024 and 2029, in terms of value.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2029 |

| Base Year | 2023 |

| Forecast Period | 2024-2029 |

| Units Considered | Value (USD) |

| Segments | By Type, By Technology, By Process, By Application, By Region |

| Regions covered | Asia Pacific, Europe, North America, Middle East & Africa, South America |

The ink additives market size is projected to reach USD 2.9 billion by 2029 at a CAGR of 5.3% from USD 2.3 billion in 2024. Dispersing & wetting agents, by type segment is estimated to account for the largest share of the ink additives market in 2023.

Dispersing & wetting agents is likely to account for the largest share of ink additives market.

Dispersion and wetting agents are integral components found in nearly every ink formulation, showcasing comparable functionalities. Wetting agents, such as alcohol ethoxylate, ethoxylated carboxylic acid, isopropyl alcohol, alkylphenol ethoxylate, modified fatty acid, anionic surfactants, disulfonate steric stabilizer, and glycol, are frequently employed in ink formulations. They lower surface tension, enhancing pigment dispersion. When surface tension is high, it impedes proper wetting of substrates, crucial for achieving optimal print quality. Adequate wetting ensures even liquid spreading without droplet formation on substrates.

Solvent-based technology accounted for the largest segment of ink additives market.

Solvent-based technology reigns supreme in the ink additives market because of its affordability and simplicity. Widely employed in the ink industry, manufacturers favor this technology due to its cost-effective processing. The high volatility of solvents used in printing ensures minimal migration risk, further consolidating solvent-based technology's dominance. This technology is prevalent globally, especially in economies like China, India, Brazil, and Southeast Asian nations.

Lithographic, by process accounted for the largest segment of ink additives market.

The lithographic/offset printing process remains the dominant choice in the printing ink industry, although its growth rate has slowed compared to other methods due to the shift towards functional and sensory packaging. During the forecast period, the digital process is expected to experience the most rapid growth. This acceleration is fueled by the increasing adoption of digital printing, which eliminates the need for film plates or photo chemicals, streamlining the process from digital document files to final prints. Furthermore, digital printing eliminates the production and disposal of printing plates, resulting in significant time and cost savings. Additionally, the trend towards smaller print runs and the demand for personalized content within tight deadlines are key factors driving the increasing demand for digital printing.

Packaging, by application accounted for the largest segment of ink additives market.

Packaging represents the most extensive and rapidly expanding application domain for ink additives. The substantial demand for ink additives in flexible packaging, corrugated cardboard, and folding cartons is expected to be the driving force behind this segment's market growth. This expansion is anticipated to be propelled by the rising need for inks in food packaging (including seafood), beverages, cigarette packaging, pouches, bags, and diverse lamination designs. Additionally, the increasing demand for ink additives from the narrow web, tag, and label printing segments further bolsters the packaging sector market.

Asia Pacific, by region is forecasted to be the fastest segment of ink additives market during the forecast period.

The packaging sector in emerging nations like India and Indonesia is poised to propel the ink additives market within the region. Over recent years, there has been a consistent uptick in the consumption of packaged goods in these countries. This surge in packaging consumption is primarily fueled by factors such as the increasing demand for secure packaging of food products and appealing product packaging.

The break-up of the profile of primary participants in the C4ISR market:

- By Company Type: Tier 1 - 45%, Tier 2 - 22%, and Tier 3 - 33%

- By Designation: C Level - 50%, D Level - 25%, and Others - 25%

- By Region: North America - 50%, Europe - 20%, Asia Pacific - 10%, South America- 10%, and the Middle East & Africa - 10%

The key companies profiled in this report are Atlanta AG (Germany), BASF SE (Germany), Dow, Inc. (US), Elementis Plc (UK), Evonik Industries AG (Germany).

Research Coverage:

- The ink additives market has been segmented based on Type (Rheology Modifiers, Dispersing & Wetting agents, Foam Control Additives, Slip/Rub Materials, and Others), Technology (Solvent-based, Water-based, and Other Technologies), Process (Lithography, Gravure, Flexography, Digital, and Other Processes), Application (Packaging, Publishing, Commercial Printing), and by Region (Asia Pacific, Europe, North America, Middle East & Africa, and South America).

Reasons to Buy the Report

From an insight perspective, this research report focuses on various levels of analyses - industry analysis (industry trends), market ranking analysis of top players, and company profiles, which together comprise and discuss the basic views on the competitive landscape; emerging and high-growth segments of the market; high growth regions; and market drivers, restraints, opportunities, and challenges.

The report provides insights on the following pointers:

- Analysis of key drivers (Increased demand from flexible packaging), restraints (Compliance to regulatory standards), opportunities (Rising demand in Asia Pacific, especially in India and China), challenges (Volatile raw material prices)

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the market

- Market Development: Comprehensive information about lucrative emerging markets - the report analyzes the market for ink additives across regions

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the market

- Competitive Assessment: In-depth assessment of market shares, strategies, products, and manufacturing capabilities of leading players in the market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.2.2 DEFINITIONS AND INCLUSIONS, BY TYPE

- 1.2.3 DEFINITIONS AND INCLUSIONS, BY PROCESS

- 1.2.4 DEFINITIONS AND INCLUSIONS, BY TECHNOLOGY

- 1.2.5 DEFINITIONS AND INCLUSIONS, BY APPLICATION

- 1.3 MARKET SEGMENTATION

- FIGURE 1 INK ADDITIVES MARKET SEGMENTATION

- 1.3.1 REGIONS COVERED

- 1.3.2 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNITS CONSIDERED

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

- 1.7.1 RECESSION IMPACT

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 INK ADDITIVES MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Key industry insights

- 2.1.2.3 Breakdown of interviews with experts

- 2.1.2.4 Primary data sources

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 BOTTOM-UP APPROACH

- FIGURE 3 MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- 2.2.2 TOP-DOWN APPROACH

- FIGURE 4 MARKET SIZE ESTIMATION: TOP-DOWN APPROACH

- 2.3 GROWTH FORECAST

- 2.3.1 SUPPLY-SIDE FORECAST

- 2.3.2 DEMAND-SIDE FORECAST

- 2.4 FACTOR ANALYSIS

- 2.5 DATA TRIANGULATION

- FIGURE 5 INK ADDITIVES MARKET: DATA TRIANGULATION

- 2.6 ASSUMPTIONS

- 2.7 LIMITATIONS

- 2.8 GROWTH RATE ASSUMPTIONS/GROWTH FORECAST

- 2.9 RISK ASSESSMENT

- TABLE 1 INK ADDITIVES MARKET: RISK ASSESSMENT

- 2.10 IMPACT OF RECESSION

3 EXECUTIVE SUMMARY

- TABLE 2 INK ADDITIVES MARKET SNAPSHOT (2024 VS. 2029)

- FIGURE 6 DISPERSING & WETTING AGENTS TO RECORD HIGHEST GROWTH DURING FORECAST PERIOD

- FIGURE 7 SOLVENT-BASED TECHNOLOGY TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 8 LITHOGRAPHY PROCESS TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 9 PACKAGING TO ACCOUNT FOR LARGEST SHARE DURING FORECAST PERIOD

- FIGURE 10 ASIA PACIFIC TO DOMINATE MARKET DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN INK ADDITIVES MARKET

- FIGURE 11 GROWING FLEXIBLE PACKAGING INDUSTRY TO DRIVE INK ADDITIVES MARKET

- 4.2 INK ADDITIVES MARKET, BY TYPE

- FIGURE 12 DISPERSING & WETTING AGENTS TO DOMINATE MARKET DURING FORECAST PERIOD

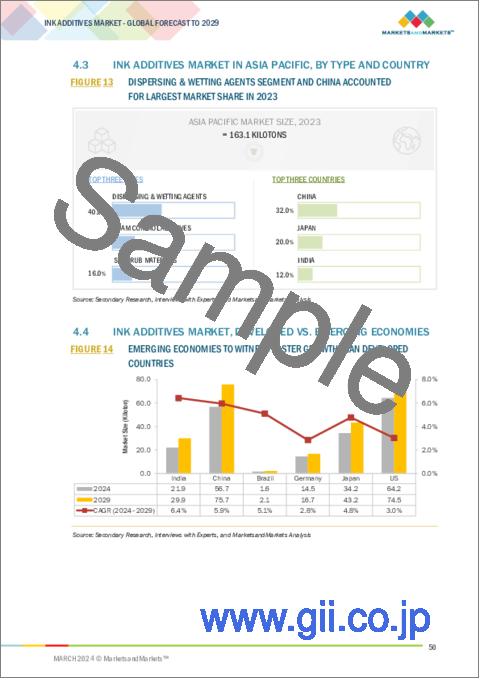

- 4.3 INK ADDITIVES MARKET IN ASIA PACIFIC, BY TYPE AND COUNTRY

- FIGURE 13 DISPERSING & WETTING AGENTS SEGMENT AND CHINA ACCOUNTED FOR LARGEST MARKET SHARE IN 2023

- 4.4 INK ADDITIVES MARKET, DEVELOPED VS. EMERGING ECONOMIES

- FIGURE 14 EMERGING ECONOMIES TO WITNESS FASTER GROWTH THAN DEVELOPED COUNTRIES

- 4.5 INK ADDITIVES MARKET, BY KEY COUNTRY

- FIGURE 15 INDIA TO RECORD HIGHEST CAGR DURING FORECAST PERIOD

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN INK ADDITIVES MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Increased demand for flexible packaging

- 5.2.1.2 Growing demand for corrugated boxes due to surge in e-commerce sales

- 5.2.1.3 Development of multi-purpose additives

- 5.2.1.4 Rising demand for biodegradable and renewable products

- 5.2.2 RESTRAINTS

- 5.2.2.1 Compliance with regulatory standards

- 5.2.2.2 Shift from print to digital media

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Rising demand for ink additives in Asia Pacific

- 5.2.3.2 Growth of inkjet technology

- 5.2.4 CHALLENGES

- 5.2.4.1 Volatile raw material prices

- 5.2.4.2 Costly regulatory registrations

- 5.3 PORTER'S FIVE FORCES ANALYSIS

- TABLE 3 INK ADDITIVES MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 17 PORTER'S FIVE FORCES ANALYSIS OF INK ADDITIVES MARKET

- 5.3.1 THREAT OF NEW ENTRANTS

- 5.3.2 THREAT OF SUBSTITUTES

- 5.3.3 BARGAINING POWER OF SUPPLIERS

- 5.3.4 BARGAINING POWER OF BUYERS

- 5.3.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.4 MACROECONOMIC INDICATORS

- 5.4.1 INTRODUCTION

- 5.4.2 GDP TRENDS AND FORECAST

- TABLE 4 GROWTH TRENDS AND FORECAST, BY COUNTRY (PERCENTAGE CHANGE)

- 5.4.3 TRENDS IN PACKAGING INDUSTRY

6 INDUSTRY TRENDS

- 6.1 SUPPLY CHAIN ANALYSIS

- FIGURE 18 INK ADDITIVES MARKET: SUPPLY CHAIN ANALYSIS

- 6.2 ECOSYSTEM ANALYSIS/MARKET MAP

- TABLE 5 INK ADDITIVES MARKET: ROLE IN ECOSYSTEM

- FIGURE 19 INK ADDITIVES MARKET: ECOSYSTEM MAPPING

- FIGURE 20 ECOSYSTEM: INK ADDITIVES MARKET

- 6.3 INVESTMENT AND FUNDING SCENARIO

- TABLE 6 INVESTMENT AND FUNDING SCENARIO

- 6.4 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 21 TRENDS IN END-USE INDUSTRIES IMPACTING BUSINESS OF INK ADDITIVE MANUFACTURERS

- 6.5 KEY STAKEHOLDERS & BUYING CRITERIA

- 6.5.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 22 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS

- TABLE 7 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP APPLICATIONS (%)

- 6.5.2 BUYING CRITERIA

- FIGURE 23 KEY BUYING CRITERIA FOR INK ADDITIVES

- TABLE 8 KEY BUYING CRITERIA FOR INK ADDITIVES

- 6.6 PRICING ANALYSIS

- 6.6.1 AVERAGE SELLING PRICE TREND, BY REGION

- FIGURE 24 AVERAGE SELLING PRICE TREND, BY REGION, 2023

- 6.6.2 AVERAGE SELLING PRICE TREND, BY TYPE

- FIGURE 25 AVERAGE SELLING PRICE TREND, BY TYPE, 2023

- 6.6.3 AVERAGE SELLING PRICE TREND, BY TECHNOLOGY

- FIGURE 26 AVERAGE SELLING PRICE TREND, BY TECHNOLOGY, 2023

- 6.6.4 AVERAGE SELLING PRICE TREND, BY PROCESS

- FIGURE 27 AVERAGE SELLING PRICE TREND, BY PROCESS, 2023

- 6.6.5 AVERAGE SELLING PRICE TREND, BY APPLICATION

- FIGURE 28 AVERAGE SELLING PRICE TREND, BY APPLICATION, 2023

- 6.6.6 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY APPLICATION

- FIGURE 29 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY APPLICATION, 2023

- TABLE 9 AVERAGE SELLING PRICES OF INK ADDITIVES AMONG KEY PLAYERS FOR TOP 3 APPLICATIONS (USD/KG)

- 6.7 TRADE ANALYSIS

- 6.7.1 EXPORT SCENARIO OF INK ADDITIVES

- FIGURE 30 PRINTING INK EXPORT, BY KEY COUNTRY, 2018-2022 (USD THOUSAND)

- TABLE 10 COUNTRY-WISE EXPORT DATA, 2020-2022 (USD THOUSAND)

- 6.7.2 IMPORT SCENARIO OF INK ADDITIVES

- FIGURE 31 PRINTING INK IMPORT, BY KEY COUNTRY, 2018-2022 (USD THOUSAND)

- TABLE 11 COUNTRY-WISE IMPORT DATA, 2020-2022 (USD THOUSAND)

- 6.8 GLOBAL ECONOMIC SCENARIO AFFECTING MARKET GROWTH

- 6.8.1 RUSSIA-UKRAINE WAR

- 6.8.2 CHINA

- 6.8.2.1 China's debt problem

- 6.8.2.2 Environmental commitments

- 6.8.3 EUROPE

- 6.8.3.1 Political instability in Germany

- 6.8.3.2 Energy crisis in Europe

- 6.9 REGULATORY LANDSCAPE

- 6.9.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.10 PATENT ANALYSIS

- FIGURE 32 TOP PATENT APPLICANTS IN LAST 10 YEARS

- 6.10.1 MAJOR PATENTS FOR INK ADDITIVES

- 6.11 CASE STUDY ANALYSIS

- 6.12 TECHNOLOGY ANALYSIS

- 6.12.1 KEY TECHNOLOGIES

- 6.12.1.1 Solvent-based technology

- 6.12.1.2 Water-based technology

- 6.12.1.3 Other technologies

- 6.12.2 COMPLEMENTARY TECHNOLOGIES

- 6.12.1 KEY TECHNOLOGIES

- 6.13 KEY CONFERENCES & EVENTS IN 2024-2025

- TABLE 15 INK ADDITIVES MARKET: KEY CONFERENCES & EVENTS, 2024-2025

7 INK ADDITIVES MARKET, BY TYPE

- 7.1 INTRODUCTION

- FIGURE 33 DISPERSING & WETTING AGENTS TO LEAD MARKET DURING FORECAST PERIOD

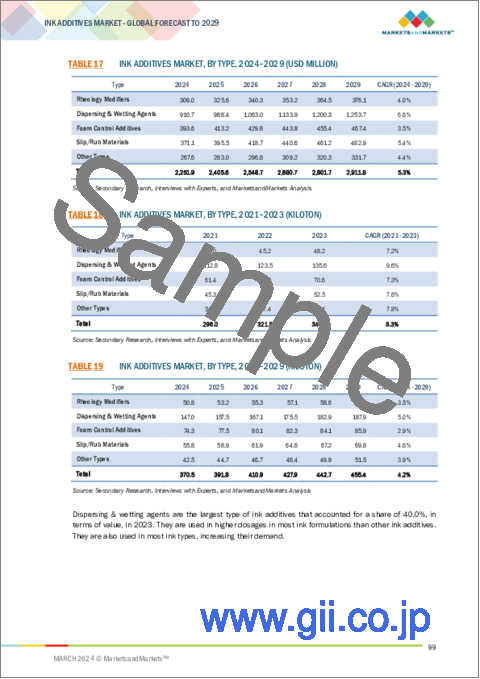

- TABLE 16 INK ADDITIVES MARKET, BY TYPE, 2021-2023 (USD MILLION)

- TABLE 17 INK ADDITIVES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 18 INK ADDITIVES MARKET, BY TYPE, 2021-2023 (KILOTON)

- TABLE 19 INK ADDITIVES MARKET, BY TYPE, 2024-2029 (KILOTON)

- 7.2 RHEOLOGY MODIFIERS

- 7.2.1 ENHANCED FLOW AND PIGMENT WETTING TO BOOST DEMAND IN INK FORMULATIONS

- TABLE 20 RHEOLOGY MODIFIERS: INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 21 RHEOLOGY MODIFIERS: INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 22 RHEOLOGY MODIFIERS: INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 23 RHEOLOGY MODIFIERS: INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

- 7.3 DISPERSING & WETTING AGENTS

- 7.3.1 WIDE USE IN INK FORMULATIONS TO DRIVE MARKET

- TABLE 24 DISPERSING & WETTING AGENTS: INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 25 DISPERSING & WETTING AGENTS: INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 26 DISPERSING & WETTING AGENTS: INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 27 DISPERSING & WETTING AGENTS: INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

- 7.4 FOAM CONTROL ADDITIVES

- 7.4.1 RISING DEMAND IN FLEXOGRAPHY AND GRAVURE PRINTING TO BOOST MARKET

- TABLE 28 FOAM CONTROL ADDITIVES: INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 29 FOAM CONTROL ADDITIVES: INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 30 FOAM CONTROL ADDITIVES: INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 31 FOAM CONTROL ADDITIVES: INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

- 7.5 SLIP/RUB MATERIALS

- 7.5.1 INCREASING DEMAND FOR WAXES IN INK MANUFACTURING TO DRIVE MARKET

- TABLE 32 SLIP/RUB MATERIALS: INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 33 SLIP/RUB MATERIALS: INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 34 SLIP/RUB MATERIALS: INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 35 SLIP/RUB MATERIALS: INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

- 7.6 OTHER TYPES

- TABLE 36 OTHER TYPES: INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 37 OTHER TYPES: INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 38 OTHER TYPES: INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 39 OTHER TYPES: INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

8 INK ADDITIVES MARKET, BY TECHNOLOGY

- 8.1 INTRODUCTION

- FIGURE 34 SOLVENT-BASED TECHNOLOGY TO BE LARGEST SEGMENT OF INK ADDITIVES MARKET

- TABLE 40 INK ADDITIVES MARKET, BY TECHNOLOGY, 2021-2023 (USD MILLION)

- TABLE 41 INK ADDITIVES MARKET, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 42 INK ADDITIVES MARKET, BY TECHNOLOGY, 2021-2023 (KILOTON)

- TABLE 43 INK ADDITIVES MARKET, BY TECHNOLOGY, 2024-2029 (KILOTON)

- 8.2 SOLVENT-BASED

- 8.2.1 LOW-COST INVESTMENT IN INK ADDITIVES TO DRIVE MARKET

- TABLE 44 SOLVENT-BASED: INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 45 SOLVENT-BASED: INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 46 SOLVENT-BASED: INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 47 SOLVENT-BASED: INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

- 8.3 WATER-BASED

- 8.3.1 STRINGENT ENVIRONMENTAL REGULATIONS IN DEVELOPED COUNTRIES TO DRIVE MARKET

- TABLE 48 WATER-BASED: INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 49 WATER-BASED: INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 50 WATER-BASED: INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 51 WATER-BASED: INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

- 8.4 OTHER TECHNOLOGIES

- TABLE 52 OTHER TECHNOLOGIES: INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 53 OTHER TECHNOLOGIES: INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 54 OTHER TECHNOLOGIES: INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 55 OTHER TECHNOLOGIES: INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

9 INK ADDITIVES MARKET, BY PROCESS

- 9.1 INTRODUCTION

- FIGURE 35 LITHOGRAPHY TO BE LARGEST SEGMENT DURING FORECAST PERIOD

- TABLE 56 INK ADDITIVES MARKET, BY PROCESS, 2021-2023 (USD MILLION)

- TABLE 57 INK ADDITIVES MARKET, BY PROCESS, 2024-2029 (USD MILLION)

- TABLE 58 INK ADDITIVES MARKET, BY PROCESS, 2021-2023 (KILOTON)

- TABLE 59 INK ADDITIVES MARKET, BY PROCESS, 2024-2029 (KILOTON)

- 9.2 LITHOGRAPHY

- 9.2.1 LOW-SCALE ECONOMIES TO DRIVE DEMAND IN PRINTING INK INDUSTRY

- TABLE 60 LITHOGRAPHY: INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 61 LITHOGRAPHY: INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 62 LITHOGRAPHY: INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 63 LITHOGRAPHY: INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

- 9.3 GRAVURE

- 9.3.1 EXCELLENT PRINT QUALITY AND COLOR DENSITY TO BOOST MARKET

- TABLE 64 GRAVURE: INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 65 GRAVURE: INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 66 GRAVURE: INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 67 GRAVURE: INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

- 9.4 FLEXOGRAPHY

- 9.4.1 INCREASING DEMAND FROM PUBLISHING INDUSTRY TO DRIVE MARKET

- TABLE 68 FLEXOGRAPHY: INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 69 FLEXOGRAPHY: INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 70 FLEXOGRAPHY: INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 71 FLEXOGRAPHY: INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

- 9.5 DIGITAL

- 9.5.1 LOW COST AND SHORTER TURNAROUND TIME TO FUEL DEMAND

- TABLE 72 DIGITAL: INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 73 DIGITAL: INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 74 DIGITAL: INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 75 DIGITAL: INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

- 9.6 OTHER PROCESSES

- TABLE 76 OTHER PROCESSES: INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 77 OTHER PROCESSES: INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 78 OTHER PROCESSES: INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 79 OTHER PROCESSES: INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

10 INK ADDITIVES MARKET, BY APPLICATION

- 10.1 INTRODUCTION

- FIGURE 36 PACKAGING TO DOMINATE MARKET DURING FORECAST PERIOD

- TABLE 80 INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 81 INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 82 INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 83 INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 10.2 PACKAGING

- 10.2.1 GROWING DEMAND FOR FLEXIBLE PACKAGING IN INK ADDITIVES TO BOOST MARKET

- TABLE 84 PACKAGING: INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 85 PACKAGING: INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 86 PACKAGING: INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 87 PACKAGING: INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

- 10.3 PUBLISHING

- 10.3.1 RISING CONSUMPTION OF PRINTED BOOKS TO DRIVE DEMAND FOR INK ADDITIVES

- TABLE 88 PUBLISHING: INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 89 PUBLISHING: INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 90 PUBLISHING: INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 91 PUBLISHING: INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

- 10.4 COMMERCIAL PRINTING

- 10.4.1 CONVENTIONAL METHODS OF MARKETING CAMPAIGNS TO DRIVE MARKET

- TABLE 92 COMMERCIAL PRINTING: INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 93 COMMERCIAL PRINTING: INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 94 COMMERCIAL PRINTING: INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 95 COMMERCIAL PRINTING: INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

11 INK ADDITIVES MARKET, BY REGION

- 11.1 INTRODUCTION

- FIGURE 37 ASIA PACIFIC TO REGISTER HIGHEST CAGR BETWEEN 2024 AND 2029

- TABLE 96 INK ADDITIVES MARKET, BY REGION, 2021-2023 (USD MILLION)

- TABLE 97 INK ADDITIVES MARKET, BY REGION, 2024-2029 (USD MILLION)

- TABLE 98 INK ADDITIVES MARKET, BY REGION, 2021-2023 (KILOTON)

- TABLE 99 INK ADDITIVES MARKET, BY REGION, 2024-2029 (KILOTON)

- 11.2 ASIA PACIFIC

- 11.2.1 RECESSION IMPACT

- FIGURE 38 ASIA PACIFIC: INK ADDITIVES MARKET SNAPSHOT

- TABLE 100 ASIA PACIFIC: INK ADDITIVES MARKET, BY COUNTRY, 2021-2023 (USD MILLION)

- TABLE 101 ASIA PACIFIC: INK ADDITIVES MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 102 ASIA PACIFIC: INK ADDITIVES MARKET, BY COUNTRY, 2021-2023 (KILOTON)

- TABLE 103 ASIA PACIFIC: INK ADDITIVES MARKET, BY COUNTRY, 2024-2029 (KILOTON)

- TABLE 104 ASIA PACIFIC: INK ADDITIVES MARKET, BY TYPE, 2021-2023 (USD MILLION)

- TABLE 105 ASIA PACIFIC: INK ADDITIVES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 106 ASIA PACIFIC: INK ADDITIVES MARKET, BY TYPE, 2021-2023 (KILOTON)

- TABLE 107 ASIA PACIFIC: INK ADDITIVES MARKET, BY TYPE, 2024-2029 (KILOTON)

- TABLE 108 ASIA PACIFIC: INK ADDITIVES MARKET, BY TECHNOLOGY, 2021-2023 (USD MILLION)

- TABLE 109 ASIA PACIFIC: INK ADDITIVES MARKET, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 110 ASIA PACIFIC: INK ADDITIVES MARKET, BY TECHNOLOGY, 2021-2023 (KILOTON)

- TABLE 111 ASIA PACIFIC: INK ADDITIVES MARKET, BY TECHNOLOGY, 2024-2029 (KILOTON)

- TABLE 112 ASIA PACIFIC: INK ADDITIVES MARKET, BY PROCESS, 2021-2023 (USD MILLION)

- TABLE 113 ASIA PACIFIC: INK ADDITIVES MARKET, BY PROCESS, 2024-2029 (USD MILLION)

- TABLE 114 ASIA PACIFIC: INK ADDITIVES MARKET, BY PROCESS, 2021-2023 (KILOTON)

- TABLE 115 ASIA PACIFIC: INK ADDITIVES MARKET, BY PROCESS, 2024-2029 (KILOTON)

- TABLE 116 ASIA PACIFIC: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 117 ASIA PACIFIC: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 118 ASIA PACIFIC: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 119 ASIA PACIFIC: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.2.2 CHINA

- 11.2.2.1 Stringent regulations and heightened industry awareness to drive market

- TABLE 120 CHINA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 121 CHINA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 122 CHINA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 123 CHINA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.2.3 JAPAN

- 11.2.3.1 Growth of printing and packaging industry to drive market

- TABLE 124 JAPAN: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 125 JAPAN: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 126 JAPAN: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 127 JAPAN: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.2.4 SOUTH KOREA

- 11.2.4.1 Economic growth and rising demand for semiconductors to drive market

- TABLE 128 SOUTH KOREA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 129 SOUTH KOREA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 130 SOUTH KOREA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 131 SOUTH KOREA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.2.5 INDIA

- 11.2.5.1 Growth of packaging segment to drive consumption of ink additives

- TABLE 132 INDIA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 133 INDIA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 134 INDIA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 135 INDIA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.2.6 INDONESIA

- 11.2.6.1 Growth of publishing and printing industries to boost market

- TABLE 136 INDONESIA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 137 INDONESIA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 138 INDONESIA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 139 INDONESIA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.2.7 VIETNAM

- 11.2.7.1 Shift in ink manufacturing bases to drive market

- TABLE 140 VIETNAM: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 141 VIETNAM: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 142 VIETNAM: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 143 VIETNAM: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.2.8 MALAYSIA

- 11.2.8.1 Increasing demand for flexible packaging and retail bags to drive market

- TABLE 144 MALAYSIA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 145 MALAYSIA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 146 MALAYSIA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 147 MALAYSIA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.2.9 THAILAND

- 11.2.9.1 Surge in regional and local demand for ink additives to drive market

- TABLE 148 THAILAND: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 149 THAILAND: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 150 THAILAND: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 151 THAILAND: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.2.10 REST OF ASIA PACIFIC

- TABLE 152 REST OF ASIA PACIFIC: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 153 REST OF ASIA PACIFIC: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 154 REST OF ASIA PACIFIC: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 155 REST OF ASIA PACIFIC: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.3 EUROPE

- 11.3.1 RECESSION IMPACT

- FIGURE 39 EUROPE: INK ADDITIVES MARKET SNAPSHOT

- TABLE 156 EUROPE: INK ADDITIVES MARKET, BY COUNTRY, 2021-2023 (USD MILLION)

- TABLE 157 EUROPE: INK ADDITIVES MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 158 EUROPE: INK ADDITIVES MARKET, BY COUNTRY, 2021-2023 (KILOTON)

- TABLE 159 EUROPE: INK ADDITIVES MARKET, BY COUNTRY, 2024-2029 (KILOTON)

- TABLE 160 EUROPE: INK ADDITIVES MARKET, BY TYPE, 2021-2023 (USD MILLION)

- TABLE 161 EUROPE: INK ADDITIVES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 162 EUROPE: INK ADDITIVES MARKET, BY TYPE, 2021-2023 (KILOTON)

- TABLE 163 EUROPE: INK ADDITIVES MARKET, BY TYPE, 2024-2029 (KILOTON)

- TABLE 164 EUROPE: INK ADDITIVES MARKET, BY TECHNOLOGY, 2021-2023 (USD MILLION)

- TABLE 165 EUROPE: INK ADDITIVES MARKET, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 166 EUROPE: INK ADDITIVES MARKET, BY TECHNOLOGY, 2021-2023 (KILOTON)

- TABLE 167 EUROPE: INK ADDITIVES MARKET, BY TECHNOLOGY, 2024-2029 (KILOTON)

- TABLE 168 EUROPE: INK ADDITIVES MARKET, BY PROCESS, 2021-2023 (USD MILLION)

- TABLE 169 EUROPE: INK ADDITIVES MARKET, BY PROCESS, 2024-2029 (USD MILLION)

- TABLE 170 EUROPE: INK ADDITIVES MARKET, BY PROCESS, 2021-2023 (KILOTON)

- TABLE 171 EUROPE: INK ADDITIVES MARKET, BY PROCESS, 2024-2029 (KILOTON)

- TABLE 172 EUROPE: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 173 EUROPE: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 174 EUROPE: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 175 EUROPE: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.3.2 GERMANY

- 11.3.2.1 Presence of large number of printing ink manufacturers to drive market

- TABLE 176 GERMANY: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 177 GERMANY: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 178 GERMANY: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 179 GERMANY: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.3.3 UK

- 11.3.3.1 Increasing demand for convenience and on-the-go food packaging to drive market

- TABLE 180 UK: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 181 UK: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 182 UK: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 183 UK: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.3.4 FRANCE

- 11.3.4.1 Growing demand for packaged consumer goods to drive market

- TABLE 184 FRANCE: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 185 FRANCE: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 186 FRANCE: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 187 FRANCE: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.3.5 ITALY

- 11.3.5.1 Increasing demand for sustainable packaging products to drive market

- TABLE 188 ITALY: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 189 ITALY: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 190 ITALY: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 191 ITALY: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.3.6 SPAIN

- 11.3.6.1 Strong economic growth and expansion of packaging industry to boost market

- TABLE 192 SPAIN: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 193 SPAIN: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 194 SPAIN: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 195 SPAIN: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.3.7 TURKEY

- 11.3.7.1 Increasing demand for packaged consumer goods to drive market

- TABLE 196 TURKEY: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 197 TURKEY: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 198 TURKEY: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 199 TURKEY: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.3.8 REST OF EUROPE

- TABLE 200 REST OF EUROPE: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 201 REST OF EUROPE: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 202 REST OF EUROPE: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 203 REST OF EUROPE: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.4 NORTH AMERICA

- 11.4.1 RECESSION IMPACT

- FIGURE 40 NORTH AMERICA: INK ADDITIVES MARKET SNAPSHOT

- TABLE 204 NORTH AMERICA: INK ADDITIVES MARKET, BY COUNTRY, 2021-2023 (USD MILLION)

- TABLE 205 NORTH AMERICA: INK ADDITIVES MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 206 NORTH AMERICA: INK ADDITIVES MARKET, BY COUNTRY, 2021-2023 (KILOTON)

- TABLE 207 NORTH AMERICA: INK ADDITIVES MARKET, BY COUNTRY, 2024-2029 (KILOTON)

- TABLE 208 NORTH AMERICA: INK ADDITIVES MARKET, BY TYPE, 2021-2023 (USD MILLION)

- TABLE 209 NORTH AMERICA: INK ADDITIVES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 210 NORTH AMERICA: INK ADDITIVES MARKET, BY TYPE, 2021-2023 (KILOTON)

- TABLE 211 NORTH AMERICA: INK ADDITIVES MARKET, BY TYPE, 2024-2029 (KILOTON)

- TABLE 212 NORTH AMERICA: INK ADDITIVES MARKET, BY TECHNOLOGY, 2021-2023 (USD MILLION)

- TABLE 213 NORTH AMERICA: INK ADDITIVES MARKET, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 214 NORTH AMERICA: INK ADDITIVES MARKET, BY TECHNOLOGY, 2021-2023 (KILOTON)

- TABLE 215 NORTH AMERICA: INK ADDITIVES MARKET, BY TECHNOLOGY, 2024-2029 (KILOTON)

- TABLE 216 NORTH AMERICA: INK ADDITIVES MARKET, BY PROCESS, 2021-2023 (USD MILLION)

- TABLE 217 NORTH AMERICA: INK ADDITIVES MARKET, BY PROCESS, 2024-2029 (USD MILLION)

- TABLE 218 NORTH AMERICA: INK ADDITIVES MARKET, BY PROCESS, 2021-2023 (KILOTON)

- TABLE 219 NORTH AMERICA: INK ADDITIVES MARKET, BY PROCESS, 2024-2029 (KILOTON)

- TABLE 220 NORTH AMERICA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 221 NORTH AMERICA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 222 NORTH AMERICA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 223 NORTH AMERICA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.4.2 US

- 11.4.2.1 Rising demand for printing ink composites in automotive printing applications to drive market

- TABLE 224 US: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 225 US: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 226 US: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 227 US: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.4.3 CANADA

- 11.4.3.1 Presence of global and local printing ink manufacturers to drive market

- TABLE 228 CANADA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 229 CANADA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 230 CANADA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 231 CANADA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.4.4 MEXICO

- 11.4.4.1 Establishment of new ink manufacturing facilities to boost market

- TABLE 232 MEXICO: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 233 MEXICO: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 234 MEXICO: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 235 MEXICO: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.5 SOUTH AMERICA

- 11.5.1 RECESSION IMPACT

- FIGURE 41 SOUTH AMERICA: INK ADDITIVES MARKET SNAPSHOT

- TABLE 236 SOUTH AMERICA: INK ADDITIVES MARKET, BY COUNTRY, 2021-2023 (USD MILLION)

- TABLE 237 SOUTH AMERICA: INK ADDITIVES MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 238 SOUTH AMERICA: INK ADDITIVES MARKET, BY COUNTRY, 2021-2023 (KILOTON)

- TABLE 239 SOUTH AMERICA: INK ADDITIVES MARKET, BY COUNTRY, 2024-2029 (KILOTON)

- TABLE 240 SOUTH AMERICA: INK ADDITIVES MARKET, BY TYPE, 2021-2023 (USD MILLION)

- TABLE 241 SOUTH AMERICA: INK ADDITIVES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 242 SOUTH AMERICA: INK ADDITIVES MARKET, BY TYPE, 2021-2023 (KILOTON)

- TABLE 243 SOUTH AMERICA: INK ADDITIVES MARKET, BY TYPE, 2024-2029 (KILOTON)

- TABLE 244 SOUTH AMERICA: INK ADDITIVES MARKET, BY TECHNOLOGY, 2021-2023 (USD MILLION)

- TABLE 245 SOUTH AMERICA: INK ADDITIVES MARKET, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 246 SOUTH AMERICA: INK ADDITIVES MARKET, BY TECHNOLOGY, 2021-2023 (KILOTON)

- TABLE 247 SOUTH AMERICA: INK ADDITIVES MARKET, BY TECHNOLOGY, 2024-2029 (KILOTON)

- TABLE 248 SOUTH AMERICA: INK ADDITIVES MARKET, BY PROCESS, 2021-2023 (USD MILLION)

- TABLE 249 SOUTH AMERICA: INK ADDITIVES MARKET, BY PROCESS, 2024-2029 (USD MILLION)

- TABLE 250 SOUTH AMERICA: INK ADDITIVES MARKET, BY PROCESS, 2021-2023 (KILOTON)

- TABLE 251 SOUTH AMERICA: INK ADDITIVES MARKET, BY PROCESS, 2024-2029 (KILOTON)

- TABLE 252 SOUTH AMERICA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 253 SOUTH AMERICA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 254 SOUTH AMERICA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 255 SOUTH AMERICA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.5.2 BRAZIL

- 11.5.2.1 Robust growth of packaging industry to drive market

- TABLE 256 BRAZIL: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 257 BRAZIL: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 258 BRAZIL: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 259 BRAZIL: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.5.3 ARGENTINA

- 11.5.3.1 Demand for additives from packaging and publishing applications to drive market

- TABLE 260 ARGENTINA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 261 ARGENTINA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 262 ARGENTINA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 263 ARGENTINA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.5.4 REST OF SOUTH AMERICA

- TABLE 264 REST OF SOUTH AMERICA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 265 REST OF SOUTH AMERICA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 266 REST OF SOUTH AMERICA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 267 REST OF SOUTH AMERICA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.6 MIDDLE EAST & AFRICA

- 11.6.1 RECESSION IMPACT

- FIGURE 42 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET SNAPSHOT

- TABLE 268 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY COUNTRY, 2021-2023 (USD MILLION)

- TABLE 269 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY COUNTRY, 2024-2029 (USD MILLION)

- TABLE 270 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY COUNTRY, 2021-2023 (KILOTON)

- TABLE 271 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY COUNTRY, 2024-2029 (KILOTON)

- TABLE 272 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY TYPE, 2021-2023 (USD MILLION)

- TABLE 273 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY TYPE, 2024-2029 (USD MILLION)

- TABLE 274 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY TYPE, 2021-2023 (KILOTON)

- TABLE 275 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY TYPE, 2024-2029 (KILOTON)

- TABLE 276 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY TECHNOLOGY, 2021-2023 (USD MILLION)

- TABLE 277 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY TECHNOLOGY, 2024-2029 (USD MILLION)

- TABLE 278 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY TECHNOLOGY, 2021-2023 (KILOTON)

- TABLE 279 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY TECHNOLOGY, 2024-2029 (KILOTON)

- TABLE 280 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY PROCESS, 2021-2023 (USD MILLION)

- TABLE 281 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY PROCESS, 2024-2029 (USD MILLION)

- TABLE 282 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY PROCESS, 2021-2023 (KILOTON)

- TABLE 283 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY PROCESS, 2024-2029 (KILOTON)

- TABLE 284 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 285 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 286 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 287 MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.6.2 GCC COUNTRIES

- 11.6.2.1 UAE

- 11.6.2.1.1 Innovative and sustainable packaging solutions to drive demand

- 11.6.2.1 UAE

- TABLE 288 UAE: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 289 UAE: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 290 UAE: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 291 UAE: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.6.2.2 SAUDI ARABIA

- 11.6.2.2.1 Rising demand for printing inks in publishing applications to drive market

- 11.6.2.2 SAUDI ARABIA

- TABLE 292 SAUDI ARABIA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 293 SAUDI ARABIA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 294 SAUDI ARABIA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 295 SAUDI ARABIA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.6.2.3 REST OF GCC COUNTRIES

- TABLE 296 REST OF GCC COUNTRIES: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 297 REST OF GCC COUNTRIES: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 298 REST OF GCC COUNTRIES: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 299 REST OF GCC COUNTRIES: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.6.3 SOUTH AFRICA

- 11.6.3.1 Need for decorative patterns on food packaging to boost demand for ink additives

- TABLE 300 SOUTH AFRICA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 301 SOUTH AFRICA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 302 SOUTH AFRICA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 303 SOUTH AFRICA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

- 11.6.4 REST OF MIDDLE EAST & AFRICA

- TABLE 304 REST OF MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (USD MILLION)

- TABLE 305 REST OF MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (USD MILLION)

- TABLE 306 REST OF MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY APPLICATION, 2021-2023 (KILOTON)

- TABLE 307 REST OF MIDDLE EAST & AFRICA: INK ADDITIVES MARKET, BY APPLICATION, 2024-2029 (KILOTON)

12 COMPETITIVE LANDSCAPE

- 12.1 INTRODUCTION

- 12.2 KEY PLAYER STRATEGIES

- 12.2.1 OVERVIEW OF STRATEGIES ADOPTED BY KEY MARKET PLAYERS

- TABLE 308 INK ADDITIVES MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY MARKET PLAYERS (2018-2023)

- 12.3 MARKET SHARE ANALYSIS

- FIGURE 43 INK ADDITIVES MARKET: MARKET SHARE ANALYSIS, 2022

- TABLE 309 INK ADDITIVES MARKET: DEGREE OF COMPETITION

- 12.3.1 MARKET RANKING ANALYSIS

- FIGURE 44 RANKING OF INK ADDITIVES MANUFACTURERS IN 2022

- 12.4 REVENUE ANALYSIS OF TOP FIVE PLAYERS

- FIGURE 45 INK ADDITIVES MARKET: REVENUE ANALYSIS OF TOP FIVE PLAYERS

- 12.5 COMPANY VALUATION AND FINANCIAL METRICS, 2023

- 12.5.1 COMPANY VALUATION

- FIGURE 46 INK ADDITIVES MARKET: COMPANY VALUATION

- 12.5.2 FINANCIAL METRICS

- FIGURE 47 INK ADDITIVES MARKET: FINANCIAL METRICS

- 12.6 BRAND/PRODUCT COMPARATIVE ANALYSIS

- 12.6.1 BRAND/PRODUCT COMPARATIVE ANALYSIS

- TABLE 310 INK ADDITIVES MARKET: BRAND/PRODUCT COMPARATIVE ANALYSIS

- 12.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023

- 12.7.1 STARS

- 12.7.2 EMERGING LEADERS

- 12.7.3 PERVASIVE PLAYERS

- 12.7.4 PARTICIPANTS

- FIGURE 48 INK ADDITIVES MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2023

- 12.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023

- FIGURE 49 PRODUCT FOOTPRINT (25 COMPANIES)

- TABLE 311 COMPANY FOOTPRINT (25 COMPANIES)

- TABLE 312 REGION FOOTPRINT (25 COMPANIES)

- TABLE 313 TECHNOLOGY FOOTPRINT (25 COMPANIES)

- TABLE 314 APPLICATION FOOTPRINT (25 COMPANIES)

- TABLE 315 TYPE FOOTPRINT (25 COMPANIES)

- TABLE 316 PROCESS FOOTPRINT (25 COMPANIES)

- 12.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023

- 12.8.1 PROGRESSIVE COMPANIES

- 12.8.2 RESPONSIVE COMPANIES

- 12.8.3 DYNAMIC COMPANIES

- 12.8.4 STARTING BLOCKS

- FIGURE 50 INK ADDITIVES MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2023

- 12.8.5 COMPETITIVE BENCHMARKING

- TABLE 317 INK ADDITIVES MARKET: KEY STARTUPS/SMES

- 12.8.5.1 Competitive benchmarking of key startups/SMEs

- TABLE 318 INK ADDITIVES MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- 12.9 COMPETITIVE SCENARIO AND TRENDS

- 12.9.1 PRODUCT LAUNCHES

- TABLE 319 INK ADDITIVES MARKET: PRODUCT LAUNCHES, JANUARY 2018-DECEMBER 2023

- 12.9.2 DEALS

- TABLE 320 INK ADDITIVES MARKET: DEALS, JANUARY 2018-DECEMBER 2023

- 12.9.3 EXPANSIONS

- TABLE 321 INK ADDITIVES MARKET: EXPANSIONS, JANUARY 2018-DECEMBER 2023

13 COMPANY PROFILES

- (Business overview, Products/Solutions/Services offered, Recent Developments, MnM view, Right to win, Strategic choices, Weaknesses and competitive threats) **

- 13.1 KEY PLAYERS

- 13.1.1 ALTANA AG

- TABLE 322 ALTANA AG: COMPANY OVERVIEW

- FIGURE 51 ALTANA AG: COMPANY SNAPSHOT

- TABLE 323 ALTANA AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 324 ALTANA AG: PRODUCT LAUNCHES

- TABLE 325 ALTANA AG: DEALS

- 13.1.2 BASF SE

- TABLE 326 BASF SE: COMPANY OVERVIEW

- FIGURE 52 BASF SE: COMPANY SNAPSHOT

- TABLE 327 BASF SE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 328 BASF SE: EXPANSION

- 13.1.3 DOW

- TABLE 329 DOW: COMPANY OVERVIEW

- FIGURE 53 DOW: COMPANY SNAPSHOT

- TABLE 330 DOW: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.4 ELEMENTIS PLC

- TABLE 331 ELEMENTIS PLC: COMPANY OVERVIEW

- FIGURE 54 ELEMENTIS PLC: COMPANY SNAPSHOT

- TABLE 332 ELEMENTIS PLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.5 EVONIK INDUSTRIES AG

- TABLE 333 EVONIK INDUSTRIES AG: COMPANY OVERVIEW

- FIGURE 55 EVONIK INDUSTRIES AG: COMPANY SNAPSHOT

- TABLE 334 EVONIK INDUSTRIES AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 335 EVONIK INDUSTRIES AG: PRODUCT LAUNCHES

- 13.1.6 HARIMA CHEMICALS GROUP, INC.

- TABLE 336 HARIMA CHEMICALS GROUP, INC.: COMPANY OVERVIEW

- FIGURE 56 HARIMA CHEMICALS GROUP: COMPANY SNAPSHOT

- TABLE 337 HARIMA CHEMICALS GROUP, INC.: PRODUCTS/SOLUTIONS/ SERVICES OFFERED

- 13.1.7 SYENSQO S.A.

- TABLE 338 SYENSQO S.A.: COMPANY OVERVIEW

- FIGURE 57 SYENSQO S.A.: COMPANY SNAPSHOT

- TABLE 339 SYENSQO S.A.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.8 THE LUBRIZOL CORPORATION

- TABLE 340 THE LUBRIZOL CORPORATION: COMPANY OVERVIEW

- TABLE 341 THE LUBRIZOL CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.9 SHAMROCK TECHNOLOGIES

- TABLE 342 SHAMROCK TECHNOLOGIES: COMPANY OVERVIEW

- TABLE 343 SHAMROCK TECHNOLOGIES: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.10 MUNZING CORPORATION

- TABLE 344 MUNZING CORPORATION: COMPANY OVERVIEW

- TABLE 345 MUNZING CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2 OTHER PLAYERS

- 13.2.1 KEIM-ADDITEC SURFACE

- TABLE 346 KEIM-ADDITEC SURFACE: COMPANY OVERVIEW

- TABLE 347 KEIM-ADDITEC SURFACE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.2 ALLNEX GMBH

- TABLE 348 ALLNEX GMBH: COMPANY OVERVIEW

- TABLE 349 ALLNEX GMBH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.3 CRODA INTERNATIONAL PLC

- TABLE 350 CRODA INTERNATIONAL PLC: COMPANY OVERVIEW

- TABLE 351 CRODA INTERNATIONAL PLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.4 HONEYWELL INTERNATIONAL INC.

- TABLE 352 HONEYWELL INTERNATIONAL INC.: COMPANY OVERVIEW

- TABLE 353 HONEYWELL INTERNATIONAL INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.5 DORF KETAL

- TABLE 354 DORF KETAL: COMPANY OVERVIEW

- TABLE 355 DORF KETAL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.6 AVIENT CORPORATION

- TABLE 356 AVIENT CORPORATION: COMPANY OVERVIEW

- TABLE 357 AVIENT CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.7 CLARIANT

- TABLE 358 CLARIANT: COMPANY OVERVIEW

- TABLE 359 CLARIANT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.8 MARTINEZ AYALA

- TABLE 360 MARTINEZ AYALA: COMPANY OVERVIEW

- TABLE 361 MARTINEZ AYALA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.9 SILTECH CORPORATION

- TABLE 362 SILTECH CORPORATION: COMPANY OVERVIEW

- TABLE 363 SILTECH CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.10 UNIQCHEM

- TABLE 364 UNIQCHEM: COMPANY OVERVIEW

- TABLE 365 UNIQCHEM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.11 VENATOR MATERIALS PLC

- TABLE 366 VENATOR MATERIALS PLC: COMPANY OVERVIEW

- TABLE 367 VENATOR MATERIALS PLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.12 RAYBO CHEMICAL COMPANY

- TABLE 368 RAYBO CHEMICAL COMPANY: COMPANY OVERVIEW

- TABLE 369 RAYBO CHEMICAL COMPANY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.13 IGM RESINS

- TABLE 370 IGM RESINS: COMPANY OVERVIEW

- TABLE 371 IGM RESINS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.14 KRISHNA ANTIOXIDANTS PVT. LTD. (CRISTOL)

- TABLE 372 KRISHNA ANTIOXIDANTS PVT. LTD. (CRISTOL): COMPANY OVERVIEW

- TABLE 373 KRISHNA ANTIOXIDANTS PVT. LTD. (CRISTOL): PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.15 PATCHAM (FZC)

- TABLE 374 PATCHAM (FZC): COMPANY OVERVIEW

- TABLE 375 PATCHAM (FZC): PRODUCTS/SOLUTIONS/SERVICES OFFERED

- *Details on Business overview, Products/Solutions/Services offered, Recent Developments, MnM view, Key strengths, Strategic choices, Weaknesses and competitive threats might not be captured in case of unlisted companies.

14 ADJACENT & RELATED MARKETS

- 14.1 INTRODUCTION

- 14.2 LIMITATIONS

- 14.3 PRINTING INK

- 14.3.1 MARKET DEFINITION

- 14.3.2 MARKET OVERVIEW

- 14.4 PRINTING INK MARKET, BY APPLICATION

- TABLE 376 PRINTING INK MARKET, BY APPLICATION, 2021-2028 (USD BILLION)

- TABLE 377 PRINTING INK MARKET, BY APPLICATION, 2021-2028 (MILLION TONS)

- 14.4.1 CORRUGATED CARDBOARDS

- 14.4.2 FOLDING CARTONS

- 14.4.3 FLEXIBLE PACKAGING

- 14.4.4 TAGS & LABELS

- 14.4.5 OTHER APPLICATIONS

- 14.5 PRINTING INK MARKET, BY PROCESS

- TABLE 378 PRINTING INK MARKET, BY PROCESS, 2021-2028 (USD BILLION)

- TABLE 379 PRINTING INK MARKET, BY PROCESS, 2021-2028 (MILLION TONS)

- 14.5.1 LITHOGRAPHIC

- 14.5.2 GRAVURE

- 14.5.3 FLEXOGRAPHIC

- 14.5.4 DIGITAL

- 14.5.5 OTHER PROCESSES

- 14.6 PRINTING INK MARKET, BY TYPE

- TABLE 380 PRINTING INK MARKET, BY TYPE, 2021-2028 (USD BILLION)

- TABLE 381 PRINTING INK MARKET, BY TYPE, 2021-2028 (MILLION TONS)

- 14.6.1 NITROCELLULOSE

- 14.6.2 POLYURETHANE

- 14.6.3 WATER-BASED

- 14.6.4 ACRYLIC

- 14.6.5 UV CURABLE

- 14.7 PRINTING INK MARKET, BY REGION

- 14.7.1 PRINTING INK MARKET, BY REGION

- TABLE 382 PRINTING INK MARKET, BY REGION, 2021-2028 (USD BILLION)

- TABLE 383 PRINTING INK MARKET, BY REGION, 2021-2028 (MILLION TONS)

- 14.7.2 NORTH AMERICA

- 14.7.3 EUROPE

- 14.7.4 ASIA PACIFIC

- 14.7.5 MIDDLE EAST & AFRICA

- 14.7.6 SOUTH AMERICA

15 APPENDIX

- 15.1 DISCUSSION GUIDE

- 15.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 15.3 CUSTOMIZATION OPTIONS

- 15.4 RELATED REPORTS

- 15.5 AUTHOR DETAILS