|

|

市場調査レポート

商品コード

1398384

水素パイプラインの世界市場:タイプ別、パイプライン構造別、距離別、圧力別、水素形態別、地域別-2030年までの予測Hydrogen Pipeline Market by Type (Mobile, Fixed), Hydrogen Form (Gas, Liquid), Pipeline Structure (Metal, Plastics & Composites), and Region (APAC, Europe, North America, South America, and Middle East & Africa) - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 水素パイプラインの世界市場:タイプ別、パイプライン構造別、距離別、圧力別、水素形態別、地域別-2030年までの予測 |

|

出版日: 2023年12月15日

発行: MarketsandMarkets

ページ情報: 英文 166 Pages

納期: 即納可能

|

全表示

- 概要

- 目次

| 調査範囲 | |

|---|---|

| 調査対象年 | 2019年~2030年 |

| 基準年 | 2022年 |

| 予測期間 | 2023年~2028年 |

| 単位 | 金額(100万米ドル/10億米ドル)、数量(キロメートル) |

| セグメント | タイプ、パイプライン構造、距離、圧力、水素形態、地域 |

| 対象地域 | 北米、欧州、アジア太平洋、南米、中東・アフリカ |

水素パイプラインの市場規模は、2023年の91億米ドルから2030年には257億米ドルに成長すると予測され、2023年から2030年までのCAGRは16.0%になると見込まれています。

水素パイプライン市場は、さまざまな地域で成長が見られます。欧州と北米が顕著な市場です。欧州は、グリーン水素の積極的な採用、インフラへの多額の投資、確立された産業基盤により、予測期間中、水素パイプライン市場をリードするとみられます。これに続く北米、特に米国とカナダも、エネルギー転換への取り組みとクリーンエネルギー解決策としての水素への関心の高まりにより、主要プレーヤーとして台頭してきています。投資と政府支援の増加により、北米は世界の水素経済において重要な役割を果たし、多様な産業界の需要に応えるべく水素パイプライン網の拡大に注力しています。

2022年の水素パイプライン市場では、移動式パイプライン分野が第2位のシェアを占めました。天然ガスや水素のような気体燃料を短・中距離で輸送することは、移動式パイプラインによって効率的に達成され、柔軟性と費用対効果を提供します。フレキシブルなホースとパイプで構成されるこれらの移動式パイプラインは、容易に輸送・組み立てが可能で、中・大規模のエネルギー・ユーザー、特に従来のパイプラインでは十分なサービスを受けられない場所にある産業施設にとって実用的な選択肢となります。従来の鋼管パイプラインに比べ、移動式パイプラインは設置や運用が経済的で、ニーズの変化に対応できます。移動式パイプラインは特に、恒久的な水素輸送インフラを確立することが現実的でなかったり、コストが高かったりする遠隔地や一時的な場所など、従来のパイプラインがカバーしていない地域に適しています。

プラスチック&複合材料は、2022年に第2位のシェアを占めました。複合材料である繊維強化ポリマー(FRP)が水素パイプラインの建設に利用され、その潜在的な用途が注目されています。従来の金属パイプラインの代替として、FRPは耐食性、軽量特性、高強度重量比が認められ、水素輸送において多くの利点を提供します。水素脆化を防ぐことが重要な水素パイプラインの建設において、FRPは耐久性と信頼性の高いソリューションを提供します。その柔軟性と容易な設置は、費用対効果と多様な地形への適応性に貢献しています。現在進行中の研究開発は、FRPパイプラインの設計と材料組成を最適化し、水素輸送の厳しい安全基準を満たすことを目指しています。

北米は、水素インフラの開発と利用における重要な役割を反映し、2022年の水素パイプライン市場で世界第2位のシェアを占める。米国とカナダは水素プロジェクトに積極的に投資し、水素パイプライン・ネットワークの拡大を促進しています。同地域では、クリーンなエネルギー源としての水素への関心が高まっており、持続可能なエネルギーソリューションへの取り組みも相まって、水素インフラへの需要が高まっています。これには、様々な産業に効率的に供給するための水素パイプラインの開発も含まれます。政府の支援政策、研究開発イニシアティブ、協力関係は、世界の水素経済において北米を強化しています。これらの要因により、北米は水素パイプライン市場において2番目に大きな地域となっています。

当レポートでは、世界の水素パイプライン市場について調査し、タイプ別、パイプライン構造別、距離別、圧力別、水素形態別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- ポーターのファイブフォース分析

- 生態系

- バリューチェーン分析

- 技術分析

- 世界の規制枠組みとその水素パイプライン市場への影響

- ケーススタディ

- 2023年と2024年の主要な会議とイベント

- 特許分析

- 主要な利害関係者と購入基準

- 貿易分析

- 価格分析

第6章 水素パイプライン市場、距離別

- イントロダクション

- 300km未満

- 300km以上

第7章 水素パイプライン市場、パイプライン構造別

- イントロダクション

- 金属

- プラスチックと複合材料

第8章 水素パイプライン市場、圧力別

- イントロダクション

- 250バール未満

- 250バール以上

第9章 水素パイプライン市場、タイプ別

- イントロダクション

- モバイルパイプライン

- 固定パイプライン

第10章 水素パイプライン市場、水素形態別

- イントロダクション

- ガス

- 液体

第11章 水素パイプライン市場、地域別

- イントロダクション

- 北米

- アジア太平洋

- 欧州

- 中東・アフリカ

- 南米

第12章 競合情勢

- イントロダクション

- 主要参入企業が採用した戦略

- 収益分析

- 市場シェア分析

- 企業評価マトリックス

- スタートアップ/中小企業の評価マトリックス

- 競合シナリオと動向

第13章 企業プロファイル

- 主要参入企業

- CENERGY HOLDINGS

- SOLUFORCE B.V.

- SALZGITTER AG

- GRUPPO SARPLAST S.R.L.

- TENARIS

- HEXAGON PURUS

- PIPELIFE INTERNATIONAL GMBH

- EUROPE TECHNOLOGIES

- H2 CLIPPER INC.

- NPROXX

- GF PIPING SYSTEMS

- ARCELORMITTAL

- JINDAL SAW LTD.

- その他の企業

- METLINE INDUSTRIES

- TEREGA

- OCTALSTEEL

第14章 隣接市場および関連市場

第15章 付録

Report Description

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2019-2030 |

| Base Year | 2022 |

| Forecast Period | 2023-2028 |

| Units Considered | Value (USD Million/Billion), Volume(Kilometer) |

| Segments | Type, Pipeline Structure, Distance, Pressure, Hydrogen Form, and Region |

| Regions covered | North America, Europe, Asia Pacific, South America, and Middle East & Africa |

The Hydrogen pipeline market is projected to grow from USD 9.1 billion in 2023 to USD 25.7 billion by 2030, at a CAGR of 16.0% from 2023 to 2030. The market for hydrogen pipelines is witnessing growth across different regions. Europe and North America are prominent markets. Europe is set to lead the hydrogen pipeline market during the forecast period due to its proactive adoption of green hydrogen, significant investments in infrastructure, and a well-established industrial base. Following closely, North America, particularly the US and Canada, is also emerging as a key player, driven by energy transition efforts and growing interest in hydrogen as a clean energy solution. Increasing investments and government support position North America to play a substantial role in the global hydrogen economy, with a focus on expanding its hydrogen pipeline network to meet diverse industry demands.

"By type, mobile pipelines segment accounted for the second-largest share in hydrogen pipeline market in 2022."

The mobile pipelines segment held the second-largest share of the hydrogen pipeline market in 2022. Transporting gaseous fuels like natural gas and hydrogen over short to medium distances is efficiently achieved through mobile pipelines, offering flexibility and cost-effectiveness. Comprising flexible hoses and pipes, these mobile pipelines are easily transportable and assembled, making them a practical choice for medium and large energy users, especially industrial facilities in locations underserved by traditional pipelines. Compared to traditional steel pipelines, mobile pipelines are more economical to install and operate, providing adaptability to changing needs. They particularly serve areas not covered by traditional pipelines, including remote or temporary locations where establishing a permanent hydrogen transportation infrastructure might be impractical or costly.

"By pipeline structure, the plastics & composites accounted for the second-largest share in the hydrogen pipeline market in 2022."

Plastics & composites held the second-largest share in 2022. Fiber-reinforced polymer (FRP), a composite material, is utilized for constructing hydrogen pipelines, gaining attention for its potential applications. As an alternative to traditional metal pipelines, FRPs offer numerous advantages in hydrogen transport, recognized for their corrosion resistance, lightweight properties, and high strength-to-weight ratio. In hydrogen pipeline construction, where preventing hydrogen embrittlement is crucial, FRPs present a durable and reliable solution. Their flexibility and easy installation contribute to cost-effectiveness and adaptability in diverse terrains. Ongoing research and development aim to optimize the design and material composition of FRP pipelines to meet stringent safety standards for hydrogen transportation.

"The Hydrogen pipeline market in North America accounted for the second-largest share in 2022."

North America holds the second-largest share of the hydrogen pipeline market in the world in 2022 reflecting its significant role in the development and utilization of hydrogen infrastructure. The US and Canada actively invest in hydrogen projects, fostering the expansion of hydrogen pipeline networks. The region's growing interest in hydrogen as a clean energy source, coupled with a commitment to sustainable energy solutions, drives demand for hydrogen infrastructure. This includes the development of hydrogen pipelines for efficient distribution across various industries. Supportive government policies, research and development initiatives, and collaborations reinforce North America in the global hydrogen economy. These factors position North America as the second largest region for the hydrogen pipeline market.

Profile break-up of primary participants for the report:

- By Company Type: Tier 1 - 65%, Tier 2 -20%, and Tier 3 - 15%

- By Designation: C-level Executives - 25%, Directors - 30%, and Others - 45%

- By Region: North America - 20%, Europe -15%, Asia Pacific - 55%, South America -7%, and Middle East & Africa-3%,

The hydrogen pipeline report is dominated by players, such as Hexagon Purus (Norway), ArcelorMittal (Luxembourg), Salzgitter AG (Germany), Tenaris (Luxembourg), and GF Piping Systems (Switzerland), and others.

Research Coverage:

The report defines, segments, and projects the size of the hydrogen pipeline market based on type, pipelins structure, pressure, hydrogen form, distance and region. It strategically profiles the key players and comprehensively analyzes their market share and core competencies. It also tracks and analyzes competitive developments, such as joint ventures, collaborations, partnerships, acquisitions, agreements, investments, and expansions undertaken by them in the market.

Reasons to Buy the Report:

The report is expected to help the market leaders/new entrants in the market by providing them with the closest approximations of revenue numbers of the hydrogen pipeline market and its segments. This report is also expected to help stakeholders obtain an improved understanding of the competitive landscape of the market, gain insights to improve the position of their businesses and make suitable go-to-market strategies. It also enables stakeholders to understand the pulse of the market and provide them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (government support and policies for hydrogen projects as well as growing usage of hydrogen in a wide range of applications), restraints (issues to transport hydrogen due to low volumetric density along with hydrogen being a highly flammable gas has high risk of accidents and explosions), opportunities (usage of fiber-reinforced polymer (FRP) pipelines for hydrogen distribution, governments net emission targets have enhanced the focus towards green hydrogen), and challenges (high initial cost for the construction of hydrogen pipelines slow infrastructure development pace) influencing the growth of the synthetic fuels market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities in the hydrogen pipeline market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the hydrogen pipeline market across varied regions.

- Market Diversification: Exhaustive information about new products, various types, untapped geographies, recent developments, and investments in the hydrogen pipeline market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies and product offerings of leading players such as Cenergy Holdings (Belgium), SoluForce B.V. (The Netherlands), Salzgitter AG (Germany), Gruppo Sarplast S.r.l (Italy), Tenaris (Luxembourg), Hexagon Purus (Norway), Pipelife International GmbH (Austria), Europe Technologies (France), H2 Clipper, Inc. (US), NPROXX (The Netherlands), GF Piping Systems (Switzerland), ArcelorMittal (Luxembourg), and Jindal Saw Limited (India), and others in the hydrogen pipeline market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- TABLE 1 HYDROGEN PIPELINE MARKET: INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- FIGURE 1 HYDROGEN PIPELINE MARKET SEGMENTATION

- 1.3.1 REGIONS COVERED

- 1.3.2 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNITS CONSIDERED

- 1.6 LIMITATIONS

- 1.7 STAKEHOLDERS

- 1.7.1 IMPACT OF RECESSION

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 HYDROGEN PIPELINE MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Companies participating in primary research

- 2.1.2.3 Breakdown of primary interviews

- 2.2 DEMAND-SIDE MATRIX

- FIGURE 3 MATRIX TO CONSTRUCT AND ASSESS DEMAND FOR HYDROGEN PIPELINES

- 2.3 MARKET SIZE ESTIMATION

- 2.3.1 BOTTOM-UP APPROACH

- FIGURE 4 MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- 2.3.2 TOP-DOWN APPROACH

- FIGURE 5 MARKET SIZE ESTIMATION: TOP-DOWN APPROACH

- 2.4 METHODOLOGY FOR SUPPLY-SIDE SIZING OF HYDROGEN PIPELINE MARKET: APPROACH 1

- 2.5 METHODOLOGY FOR SUPPLY-SIDE SIZING OF HYDROGEN PIPELINE MARKET: APPROACH 2

- 2.5.1 CALCULATIONS FOR SUPPLY-SIDE ANALYSIS

- 2.6 DATA TRIANGULATION

- FIGURE 6 HYDROGEN PIPELINE MARKET: DATA TRIANGULATION

- 2.6.1 GROWTH FORECAST

- 2.6.2 GROWTH RATE ASSUMPTIONS

- 2.6.3 RESEARCH ASSUMPTIONS

- 2.6.4 RESEARCH LIMITATIONS

- 2.6.5 RISK ANALYSIS

- 2.6.6 IMPACT OF RECESSION

3 EXECUTIVE SUMMARY

- TABLE 2 HYDROGEN PIPELINE MARKET SNAPSHOT: 2023 VS. 2030

- FIGURE 7 FIXED PIPELINES SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 8 PLASTICS & COMPOSITES SEGMENT TO REGISTER HIGHER CAGR DURING FORECAST PERIOD

- FIGURE 9 MARKET IN MIDDLE EAST & AFRICA TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN HYDROGEN PIPELINE MARKET

- FIGURE 10 CLEAN ENERGY INITIATIVES TO DRIVE MARKET

- 4.2 HYDROGEN PIPELINE MARKET, BY REGION

- FIGURE 11 EUROPE TO REGISTER HIGHEST CAGR, IN TERMS OF VOLUME, FROM 2023 TO 2030

- 4.3 HYDROGEN PIPELINE MARKET, BY TYPE

- FIGURE 12 FIXED PIPELINES SEGMENT TO DOMINATE MARKET, IN TERMS OF VOLUME, FROM 2023 TO 2030

- 4.4 HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE

- FIGURE 13 METALS SEGMENT TO HOLD LARGER SHARE, IN TERMS OF VOLUME, BETWEEN 2023 AND 2030

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN HYDROGEN PIPELINE MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Government support and policies for hydrogen projects

- TABLE 3 HYDROGEN PIPELINE PROJECTS

- 5.2.1.2 Growing usage of hydrogen in wide range of applications

- 5.2.1.3 Global initiatives in decarbonization to reduce impact of climate change

- 5.2.1.4 Increasing use of hydrogen fuel cells to generate electricity in automotive sector and power plants

- 5.2.2 RESTRAINTS

- 5.2.2.1 Issues in hydrogen transport due to low volumetric density

- 5.2.2.2 Risk of accidents and explosions due to high flammability of hydrogen

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Advantages offered by fiber-reinforced polymer pipelines for hydrogen distribution

- 5.2.3.2 Governments net emission targets leading to enhanced focus on green hydrogen

- 5.2.4 CHALLENGES

- 5.2.4.1 Slow pace of infrastructure development

- 5.2.4.2 High construction cost of hydrogen pipelines

- 5.3 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 15 PORTER'S FIVE FORCES ANALYSIS OF HYDROGEN PIPELINE MARKET

- TABLE 4 HYDROGEN PIPELINE MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.3.1 THREAT OF NEW ENTRANTS

- 5.3.2 THREAT OF SUBSTITUTES

- 5.3.3 BARGAINING POWER OF BUYERS

- 5.3.4 BARGAINING POWER OF SUPPLIERS

- 5.3.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.4 ECOSYSTEM

- FIGURE 16 ECOSYSTEM MAP OF HYDROGEN PIPELINE MARKET

- TABLE 5 HYDROGEN PIPELINE MARKET: ECOSYSTEM

- 5.5 VALUE CHAIN ANALYSIS

- FIGURE 17 VALUE CHAIN ANALYSIS OF HYDROGEN PIPELINE MARKET

- 5.5.1 RAW MATERIALS

- 5.6 TECHNOLOGY ANALYSIS

- 5.7 GLOBAL REGULATORY FRAMEWORK AND ITS IMPACT ON HYDROGEN PIPELINE MARKET

- 5.7.1 REGULATIONS RELATED TO HYDROGEN PIPELINES

- 5.7.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 6 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 7 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 8 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.8 CASE STUDY

- 5.8.1 VITAL ROLE OF HYDROGEN PIPELINES IN HYDROGEN CELL BATTERIES

- 5.9 KEY CONFERENCES AND EVENTS, 2023 & 2024

- TABLE 9 HYDROGEN PIPELINE MARKET: CONFERENCES & EVENTS, 2023-2024

- 5.10 PATENT ANALYSIS

- 5.10.1 METHODOLOGY

- FIGURE 18 LIST OF MAJOR PATENTS FOR HYDROGEN PIPELINES

- 5.10.2 MAJOR PATENTS

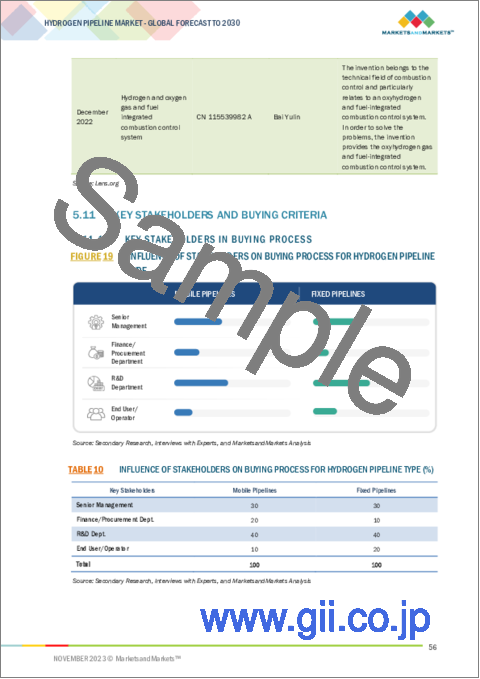

- 5.11 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.11.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 19 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR HYDROGEN PIPELINE TYPE

- TABLE 10 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR HYDROGEN PIPELINE TYPE (%)

- 5.11.2 BUYING CRITERIA

- FIGURE 20 KEY BUYING CRITERIA FOR TOP TWO PIPELINE TYPES

- TABLE 11 KEY BUYING CRITERIA FOR TOP TWO END USES

- 5.12 TRADE ANALYSIS

- 5.12.1 IMPORT-EXPORT SCENARIO

- 5.12.2 EXPORT SCENARIO

- TABLE 12 HYDROGEN EXPORT TRADE DATA

- 5.12.3 IMPORT SCENARIO

- TABLE 13 HYDROGEN IMPORT TRADE DATA

- 5.13 PRICING ANALYSIS

- 5.13.1 AVERAGE SELLING PRICE OF HYDROGEN PIPELINES, BY REGION

- FIGURE 21 AVERAGE SELLING PRICE OF HYDROGEN PIPELINES, BY REGION

- 5.13.2 AVERAGE SELLING PRICE OF HYDROGEN PIPELINES, BY MARKET PLAYER

- FIGURE 22 AVERAGE SELLING PRICE OF HYDROGEN PIPELINES, BY MARKET PLAYER,

6 HYDROGEN PIPELINE MARKET, BY DISTANCE

- 6.1 INTRODUCTION

- 6.2 UP TO 300 KM

- 6.2.1 REQUIRES CAREFUL CONSIDERATION OF FACTORS SUCH AS SAFETY, MATERIAL COMPATIBILITY, AND ENVIRONMENTAL IMPACT

- 6.3 MORE THAN 300 KM

- 6.3.1 ONGOING INSPECTIONS, MAINTENANCE, AND PERIODIC INTEGRITY ASSESSMENTS PARAMOUNT FOR SUSTAINED RELIABILITY OF PIPELINES

7 HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE

- 7.1 INTRODUCTION

- FIGURE 23 METALS SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- TABLE 14 HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 15 HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 16 HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 17 HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 7.2 METALS

- 7.2.1 CRITICAL COMPONENT OF HYDROGEN DISTRIBUTION INFRASTRUCTURE

- TABLE 18 METALS: HYDROGEN PIPELINE MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 19 METALS: HYDROGEN PIPELINE MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 20 METALS: HYDROGEN PIPELINE MARKET, BY REGION, 2019-2022 (KILOMETER)

- TABLE 21 METALS: HYDROGEN PIPELINE MARKET, BY REGION, 2023-2030 (KILOMETER)

- 7.3 PLASTICS & COMPOSITES

- 7.3.1 CORROSION RESISTANCE, LIGHTWEIGHT, AND HIGH STRENGTH-TO-WEIGHT RATIO PROPERTIES TO DRIVE MARKET

- TABLE 22 PLASTICS & COMPOSITES: HYDROGEN PIPELINE MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 23 PLASTICS & COMPOSITES: HYDROGEN PIPELINE MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 24 PLASTICS & COMPOSITES: HYDROGEN PIPELINE MARKET, BY REGION, 2019-2022 (KILOMETER)

- TABLE 25 PLASTICS & COMPOSITES: HYDROGEN PIPELINE MARKET, BY REGION, 2023-2030 (KILOMETER)

8 HYDROGEN PIPELINE MARKET, BY PRESSURE

- 8.1 INTRODUCTION

- 8.2 <250 BAR

- 8.2.1 DEMAND FOR TRANSPORT OF HYDROGEN OVER SHORT DISTANCES TO DRIVE MARKET

- 8.3 >250 BAR

- 8.3.1 REQUIREMENT OF ELEVATED PRESSURE LEVELS FOR EFFICIENT TRANSPORT OF HYDROGEN OVER LONG DISTANCES TO DRIVE MARKET

9 HYDROGEN PIPELINE MARKET, BY TYPE

- 9.1 INTRODUCTION

- FIGURE 24 FIXED PIPELINES SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- TABLE 26 HYDROGEN PIPELINE MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 27 HYDROGEN PIPELINE MARKET, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 28 HYDROGEN PIPELINE MARKET, BY TYPE, 2019-2022 (KILOMETER)

- TABLE 29 HYDROGEN PIPELINE MARKET, BY TYPE, 2023-2030 (KILOMETER)

- 9.2 MOBILE PIPELINES

- 9.2.1 DEMAND FROM AREAS NOT SERVED BY TRADITIONAL PIPELINES TO DRIVE MARKET

- 9.3 FIXED PIPELINES

- 9.3.1 EFFICIENCY AND COST-EFFECTIVENESS IN TRANSPORTING LARGE VOLUMES OF GASES AND LIQUIDS OVER LONG DISTANCES TO DRIVE MARKET

10 HYDROGEN PIPELINE MARKET, BY HYDROGEN FORM

- 10.1 INTRODUCTION

- 10.2 GAS

- 10.2.1 TRANSPORTATION SECTOR AND INDUSTRIAL PROCESS APPLICATIONS TO DRIVE MARKET

- 10.3 LIQUID

- 10.3.1 EASE OF TRANSPORT OVER LONG DISTANCES TO DRIVE MARKET

11 HYDROGEN PIPELINE MARKET, BY REGION

- 11.1 INTRODUCTION

- FIGURE 25 MARKET IN MIDDLE EAST & AFRICA TO GROW AT HIGHEST RATE DURING FORECAST PERIOD

- TABLE 30 HYDROGEN PIPELINE MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 31 HYDROGEN PIPELINE MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 32 HYDROGEN PIPELINE MARKET, BY REGION, 2019-2022 (KILOMETER)

- TABLE 33 HYDROGEN PIPELINE MARKET, BY REGION, 2023-2030 (KILOMETER)

- 11.2 NORTH AMERICA

- 11.2.1 IMPACT OF RECESSION ON NORTH AMERICA

- FIGURE 26 NORTH AMERICA: HYDROGEN PIPELINE MARKET SNAPSHOT

- TABLE 34 NORTH AMERICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 35 NORTH AMERICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 36 NORTH AMERICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 37 NORTH AMERICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- TABLE 38 NORTH AMERICA: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 39 NORTH AMERICA: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 40 NORTH AMERICA: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2019-2022 (KILOMETER)

- TABLE 41 NORTH AMERICA: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2023-2030 (KILOMETER)

- 11.2.2 US

- 11.2.2.1 Demand for hydrogen and decarbonizing economy to drive market

- TABLE 42 US: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 43 US: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 44 US: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 45 US: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 11.2.3 REST OF NORTH AMERICA

- TABLE 46 REST OF NORTH AMERICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 47 REST OF NORTH AMERICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 48 REST OF NORTH AMERICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 49 REST OF NORTH AMERICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 11.3 ASIA PACIFIC

- 11.3.1 IMPACT OF RECESSION ON ASIA PACIFIC

- FIGURE 27 ASIA PACIFIC: HYDROGEN PIPELINE MARKET SNAPSHOT

- TABLE 50 ASIA PACIFIC: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 51 ASIA PACIFIC: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 52 ASIA PACIFIC: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 53 ASIA PACIFIC: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- TABLE 54 ASIA PACIFIC: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 55 ASIA PACIFIC: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 56 ASIA PACIFIC: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2019-2022 (KILOMETER)

- TABLE 57 ASIA PACIFIC: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2023-2030 (KILOMETER)

- 11.3.2 CHINA

- 11.3.2.1 Growth in hydrogen production to drive market

- TABLE 58 CHINA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 59 CHINA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 60 CHINA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 61 CHINA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 11.3.3 SOUTH KOREA

- 11.3.3.1 Strategic initiatives by government for hydrogen production and transport to propel market

- TABLE 62 SOUTH KOREA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 63 SOUTH KOREA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 64 SOUTH KOREA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 65 SOUTH KOREA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 11.3.4 JAPAN

- 11.3.4.1 Rise in production and storage of hydrogen to drive market

- TABLE 66 JAPAN: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 67 JAPAN: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 68 JAPAN: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 69 JAPAN: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 11.3.5 AUSTRALIA

- 11.3.5.1 Significant investments and abundant renewable energy resources to drive market

- 11.3.6 NEW ZEALAND

- 11.3.6.1 Commitment to achieving net-zero emissions by 2050 to drive market

- TABLE 70 AUSTRALIA AND NEW ZEALAND: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 71 AUSTRALIA AND NEW ZEALAND: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 72 AUSTRALIA AND NEW ZEALAND: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 73 AUSTRALIA AND NEW ZEALAND: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 11.3.7 REST OF ASIA PACIFIC

- TABLE 74 REST OF ASIA PACIFIC: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 75 REST OF ASIA PACIFIC: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 76 REST OF ASIA PACIFIC: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 77 REST OF ASIA PACIFIC: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 11.4 EUROPE

- 11.4.1 IMPACT OF RECESSION ON EUROPE

- FIGURE 28 EUROPE: HYDROGEN PIPELINE MARKET SNAPSHOT

- TABLE 78 EUROPE: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 79 EUROPE: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 80 EUROPE: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 81 EUROPE: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- TABLE 82 EUROPE: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 83 EUROPE: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 84 EUROPE: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2019-2022 (KILOMETER)

- TABLE 85 EUROPE: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2023-2030 (KILOMETER)

- 11.4.2 GERMANY

- 11.4.2.1 Growing infrastructure for hydrogen production and transportation to drive market

- TABLE 86 GERMANY: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 87 GERMANY: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 88 GERMANY: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 89 GERMANY: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 11.4.3 BELGIUM

- 11.4.3.1 Infrastructure growth in hydrogen production and transportation to drive market

- TABLE 90 BELGIUM: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 91 BELGIUM: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 92 BELGIUM: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 93 BELGIUM: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 11.4.4 NETHERLANDS

- 11.4.4.1 Focus on hydrogen infrastructure and transmission to drive market

- TABLE 94 NETHERLANDS: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 95 NETHERLANDS: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 96 NETHERLANDS: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 97 NETHERLANDS: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 11.4.5 UK

- 11.4.5.1 Upcoming developments related to production and transportation of hydrogen to drive market

- TABLE 98 UK: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 99 UK: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 100 UK: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 101 UK: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 11.4.6 REST OF EUROPE

- TABLE 102 REST OF EUROPE: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 103 REST OF EUROPE: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 104 REST OF EUROPE: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 105 REST OF EUROPE: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 11.5 MIDDLE EAST & AFRICA

- TABLE 106 MIDDLE EAST & AFRICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 107 MIDDLE EAST & AFRICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 108 MIDDLE EAST & AFRICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 109 MIDDLE EAST & AFRICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- TABLE 110 MIDDLE EAST & AFRICA: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 111 MIDDLE EAST & AFRICA: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 112 MIDDLE EAST & AFRICA: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2019-2022 (KILOMETER)

- TABLE 113 MIDDLE EAST & AFRICA: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2023-2030 (KILOMETER)

- 11.5.1 GCC COUNTRIES

- 11.5.1.1 Saudi Arabia

- 11.5.1.1.1 Significant investments in hydrogen production to drive market

- 11.5.1.1 Saudi Arabia

- TABLE 114 SAUDI ARABIA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 115 SAUDI ARABIA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 116 SAUDI ARABIA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 117 SAUDI ARABIA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 11.5.1.2 Oman

- 11.5.1.2.1 Investments in pipeline networks to drive market

- 11.5.1.2 Oman

- TABLE 118 OMAN: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 119 OMAN: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 120 OMAN: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 121 OMAN: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 11.5.1.3 Rest of GCC

- 11.5.2 REST OF MIDDLE EAST & AFRICA

- TABLE 122 REST OF MIDDLE EAST & AFRICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 123 REST OF MIDDLE EAST & AFRICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 124 REST OF MIDDLE EAST & AFRICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 125 REST OF MIDDLE EAST & AFRICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 11.6 SOUTH AMERICA

- TABLE 126 SOUTH AMERICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 127 SOUTH AMERICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 128 SOUTH AMERICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 129 SOUTH AMERICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- TABLE 130 SOUTH AMERICA: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 131 SOUTH AMERICA: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 132 SOUTH AMERICA: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2019-2022 (KILOMETER)

- TABLE 133 SOUTH AMERICA: HYDROGEN PIPELINE MARKET, BY COUNTRY, 2023-2030 (KILOMETER)

- 11.6.1 BRAZIL

- 11.6.1.1 Infrastructure developments for production, storage, and distribution of hydrogen to drive market

- TABLE 134 BRAZIL: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 135 BRAZIL: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 136 BRAZIL: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 137 BRAZIL: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

- 11.6.2 REST OF SOUTH AMERICA

- TABLE 138 REST OF SOUTH AMERICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (USD MILLION)

- TABLE 139 REST OF SOUTH AMERICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (USD MILLION)

- TABLE 140 REST OF SOUTH AMERICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2019-2022 (KILOMETER)

- TABLE 141 REST OF SOUTH AMERICA: HYDROGEN PIPELINE MARKET, BY PIPELINE STRUCTURE, 2023-2030 (KILOMETER)

12 COMPETITIVE LANDSCAPE

- 12.1 INTRODUCTION

- 12.2 STRATEGIES ADOPTED BY KEY PLAYERS

- 12.2.1 OVERVIEW OF STRATEGIES ADOPTED BY KEY MANUFACTURERS

- 12.3 REVENUE ANALYSIS

- FIGURE 29 REVENUE ANALYSIS OF KEY COMPANIES (2018-2022)

- 12.4 MARKET SHARE ANALYSIS

- 12.4.1 RANKING OF KEY MARKET PLAYERS, 2022

- FIGURE 30 RANKING OF TOP FIVE PLAYERS IN HYDROGEN PIPELINE MARKET, 2022

- 12.4.2 MARKET SHARE OF KEY PLAYERS

- FIGURE 31 HYDROGEN PIPELINE MARKET SHARE ANALYSIS

- TABLE 142 HYDROGEN PIPELINE MARKET: DEGREE OF COMPETITION

- 12.4.2.1 Hexagon Purus (Norway)

- 12.4.2.2 ArcelorMittal (Luxembourg)

- 12.4.2.3 Salzgitter AG (Germany)

- 12.4.2.4 Tenaris (Luxembourg)

- 12.4.2.5 GF Piping Systems (Switzerland)

- 12.5 COMPANY EVALUATION MATRIX

- 12.5.1 STARS

- 12.5.2 EMERGING LEADERS

- 12.5.3 PERVASIVE PLAYERS

- 12.5.4 PARTICIPANTS

- FIGURE 32 COMPANY EVALUATION MATRIX: HYDROGEN PIPELINE MARKET (TIER 1 COMPANIES)

- 12.5.5 COMPANY FOOTPRINT

- FIGURE 33 COMPANY FOOTPRINT (13 COMPANIES)

- TABLE 143 BY TYPE (13 COMPANIES)

- TABLE 144 BY PIPELINE STRUCTURE (13 COMPANIES)

- TABLE 145 COMPANY REGION FOOTPRINT (13 COMPANIES)

- 12.6 STARTUP/SME EVALUATION MATRIX

- 12.6.1 PROGRESSIVE COMPANIES

- 12.6.2 RESPONSIVE COMPANIES

- 12.6.3 DYNAMIC COMPANIES

- 12.6.4 STARTING BLOCKS

- FIGURE 34 STARTUP/SME EVALUATION QUADRANT: HYDROGEN PIPELINE MARKET

- 12.6.5 COMPETITIVE BENCHMARKING

- TABLE 146 HYDROGEN PIPELINE MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 147 HYDROGEN PIPELINE MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- 12.7 COMPETITIVE SCENARIO AND TRENDS

- 12.7.1 DEALS

- TABLE 148 HYDROGEN PIPELINE MARKET: DEALS (2019-2023)

- 12.7.2 OTHER DEVELOPMENTS

- TABLE 149 HYDROGEN PIPELINE MARKET: EXPANSIONS, INVESTMENTS, AND INNOVATIONS (2019-2023)

13 COMPANY PROFILES

- (Business Overview, Products/Solutions/Services Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats))**

- 13.1 KEY PLAYERS

- 13.1.1 CENERGY HOLDINGS

- TABLE 150 CENERGY HOLDINGS: COMPANY OVERVIEW

- FIGURE 35 CENERGY HOLDINGS: COMPANY SNAPSHOT

- TABLE 151 CENERGY HOLDINGS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 152 CENERGY HOLDINGS: DEALS

- 13.1.2 SOLUFORCE B.V.

- TABLE 153 SOLUFORCE B.V.: COMPANY OVERVIEW

- TABLE 154 SOLUFORCE B.V.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 155 SOLUFORCE B.V.: DEALS

- 13.1.3 SALZGITTER AG

- TABLE 156 SALZGITTER AG: COMPANY OVERVIEW

- FIGURE 36 SALZGITTER AG: COMPANY SNAPSHOT

- TABLE 157 SALZGITTER AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 158 SALZGITTER AG: DEALS

- TABLE 159 SALZGITTER AG: OTHERS

- 13.1.4 GRUPPO SARPLAST S.R.L.

- TABLE 160 GRUPPO SARPLAST S.R.L.: COMPANY OVERVIEW

- TABLE 161 GRUPPO SARPLAST S.R.L.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.5 TENARIS

- TABLE 162 TENARIS: COMPANY OVERVIEW

- FIGURE 37 TENARIS: COMPANY SNAPSHOT

- TABLE 163 TENARIS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 164 TENARIS: DEALS

- 13.1.6 HEXAGON PURUS

- TABLE 165 HEXAGON PURUS: COMPANY OVERVIEW

- FIGURE 38 HEXAGON PURUS: COMPANY SNAPSHOT

- TABLE 166 HEXAGON PURUS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 167 HEXAGON PURUS: DEALS

- 13.1.7 PIPELIFE INTERNATIONAL GMBH

- TABLE 168 PIPELIFE INTERNATIONAL GMBH: COMPANY OVERVIEW

- TABLE 169 PIPELIFE INTERNATIONAL GMBH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.8 EUROPE TECHNOLOGIES

- TABLE 170 EUROPE TECHNOLOGIES: COMPANY OVERVIEW

- TABLE 171 EUROPE TECHNOLOGIES: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.9 H2 CLIPPER INC.

- TABLE 172 H2 CLIPPER INC.: COMPANY OVERVIEW

- TABLE 173 H2 CLIPPER INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.10 NPROXX

- TABLE 174 NPROXX: COMPANY OVERVIEW

- TABLE 175 NPROXX: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.11 GF PIPING SYSTEMS

- TABLE 176 GF PIPING SYSTEMS: COMPANY OVERVIEW

- FIGURE 39 GF PIPING SYSTEMS: COMPANY SNAPSHOT

- TABLE 177 GF PIPING SYSTEMS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.12 ARCELORMITTAL

- TABLE 178 ARCELORMITTAL: COMPANY OVERVIEW

- FIGURE 40 ARCELORMITTAL: COMPANY SNAPSHOT

- TABLE 179 ARCELORMITTAL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.13 JINDAL SAW LTD.

- TABLE 180 JINDAL SAW LTD.: COMPANY OVERVIEW

- FIGURE 41 JINDAL SAW LTD.: COMPANY SNAPSHOT

- TABLE 181 JINDAL SAW LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2 OTHER PLAYERS

- 13.2.1 METLINE INDUSTRIES

- TABLE 182 METLINE INDUSTRIES: COMPANY OVERVIEW

- TABLE 183 METLINE INDUSTRIES: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.2 TEREGA

- TABLE 184 TEREGA: COMPANY OVERVIEW

- TABLE 185 TEREGA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.3 OCTALSTEEL

- TABLE 186 OCTALSTEEL: COMPANY OVERVIEW

- TABLE 187 OCTALSTEEL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- *Details on Business Overview, Products/Solutions/Services Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats) might not be captured in case of unlisted companies.

14 ADJACENT AND RELATED MARKETS

- 14.1 INTRODUCTION

- 14.2 LIMITATIONS

- 14.3 HYDROGEN PIPELINE INTERCONNECTED MARKETS

- 14.3.1 GREEN HYDROGEN MARKET

- 14.3.1.1 Market definition

- 14.3.1.2 Market overview

- 14.3.1.3 Green hydrogen market, by technology

- 14.3.1.3.1 Alkaline electrolysis

- 14.3.1.3.2 PEM electrolysis

- TABLE 188 GREEN HYDROGEN MARKET, BY TECHNOLOGY, 2019-2026 (USD MILLION)

- TABLE 189 GREEN HYDROGEN MARKET, BY TECHNOLOGY, 2019-2026 (KILOTON)

- 14.3.2 HYDROGEN GENERATION MARKET

- 14.3.2.1 Market definition

- 14.3.2.2 Market overview

- 14.3.2.3 Hydrogen generation market, by source

- 14.3.2.3.1 Blue hydrogen

- 14.3.2.3.2 Grey hydrogen

- 14.3.2.3.3 Green hydrogen

- TABLE 190 HYDROGEN GENERATION MARKET, BY SOURCE, 2018-2022 (THOUSAND METRIC TONS)

- TABLE 191 HYDROGEN GENERATION MARKET, BY SOURCE, 2023-2028 (THOUSAND METRIC TONS)

- TABLE 192 HYDROGEN GENERATION MARKET, BY SOURCE, 2018-2022 (USD MILLION)

- TABLE 193 HYDROGEN GENERATION MARKET, BY SOURCE, 2023-2028 (USD MILLION)

- 14.3.1 GREEN HYDROGEN MARKET

15 APPENDIX

- 15.1 DISCUSSION GUIDE

- 15.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 15.3 CUSTOMIZATION OPTIONS

- 15.4 RELATED REPORTS

- 15.5 AUTHOR DETAILS