|

|

市場調査レポート

商品コード

1344192

ロボットコントローラー・インテグレーター・ソフトウェアの世界市場:タイプ別、ロボットタイプ別(産業用、サービス)、地域別 - 予測(~2028年)Robot Controller, Integrator & Software Market by Type (Controller, Integrator, & Software), Industrial (Articulated, COBOT, SCARA, Cartesian), Service (AGV, AMR, Medical), Software (Predictive Maintenance) Industry and Region - Global Forecast - 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| ロボットコントローラー・インテグレーター・ソフトウェアの世界市場:タイプ別、ロボットタイプ別(産業用、サービス)、地域別 - 予測(~2028年) |

|

出版日: 2023年08月18日

発行: MarketsandMarkets

ページ情報: 英文 218 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界のロボットコントローラー・インテグレーター・ソフトウェアの市場規模は、2023年に63億米ドル、2028年までに125億米ドルに達し、予測期間中にCAGRで14.8%の成長が予測されています。

産業オートメーションに対する需要の増加と、電気・電子、自動車、eコマース、ロジスティクス産業における技術の進歩が、市場の成長を促進しています。AI、機械学習、IoT機能をロボットシステムに統合し、その能力を増幅させる必要性から、ロボットメーカーとインテグレーターの提携が増加しており、先進のロボットコントローラー・インテグレーター・ソフトウェアが必要とされています。

"認識ソフトウェアセグメントが予測期間中に最大の市場規模を占める見込みです。"

"産業用セグメントの協働ロボットが市場でもっとも高い成長率を示すと予測されています。"

AI、機械学習、センサー技術の絶え間ない進歩が、協働ロボットの進行中の開発を後押ししています。これらの進歩により、コボットはよりインテリジェントで適応性が高く、複雑なタスクを処理する技術を持ったものとなります。産業がますます柔軟な自動化ソリューションを求めるようになる中、コボットは労働環境に革命をもたらし、労働の未来を形成し、全体的な生産性と効率を向上させます。このような動向が、市場におけるコボットの需要を促進しています。

"中国がアジア太平洋市場を独占する見込みです。"

いくつかの要因から、中国が最大の市場シェアを占めています。中国は、費用対効果の高い生産能力と大規模な製造インフラで知られる、世界の製造拠点としての地位を確立しています。国際ロボット連盟によると、中国は産業用ロボットへの多額の投資により、ロボット密度で初めて米国を上回っています。中国の製造ノウハウとスケールメリットは、競争力のある価格設定と大量生産を可能にし、国内外の顧客を惹きつけています。

当レポートでは、世界のロボットコントローラー・インテグレーター・ソフトウェア市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

- ロボットコントローラー・インテグレーター・ソフトウェア市場の企業にとっての魅力的な機会

- ロボットコントローラー・インテグレーター・ソフトウェア市場:タイプ別

- ロボットコントローラー・インテグレーター・ソフトウェア市場:ロボットタイプ別

- ロボットコントローラー・インテグレーター・ソフトウェア市場:業界別、地域別

- ロボットコントローラー・インテグレーター・ソフトウェア市場:国別

第5章 市場の概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- サプライチェーン分析

- エコシステムマッピング

- 価格分析

- 主要企業が提供するロボットコントローラー・インテグレーター・ソフトウェア製品の価格設定の分析:タイプ別

- 主要企業が提供するロボットコントローラーの平均販売価格

- 平均販売価格の動向

- 顧客のビジネスに影響を与える動向/混乱

- 技術分析

- ポーターのファイブフォース分析

- 主なステークホルダーと購入基準

- 購入プロセスにおける主なステークホルダー

- 購入基準

- ケーススタディ分析

- 貿易分析

- 輸入シナリオ

- 輸出シナリオ

- 特許分析

- 主な会議とイベント(2023年~2025年)

- 基準と規制の情勢

- 規制機関、政府機関、その他の組織

- 基準と規制

第6章 ロボットコントローラー・インテグレーター・ソフトウェア市場:タイプ別

- イントロダクション

- コントローラー

- インテグレーター

- ソフトウェア

- シミュレーション

- 予知保全

- 通信管理

- データ管理と分析

- 認識

第7章 ロボットコントローラー・インテグレーター・ソフトウェア市場:ロボットタイプ別

- イントロダクション

- 産業用ロボット

- 協働ロボット

- 多関節ロボット

- 直交ロボット

- SCARAロボット

- その他

- サービスロボット

- 無人搬送車

- 自律移動ロボット

- 医療ロボット

- その他

第8章 ロボットコントローラー・ソフトウェアの機能

- イントロダクション

- ハンドリング

- 組み立て、分解

- 溶接、はんだ付け

- 調剤

- 処理

- その他

第9章 ロボットコントローラー・インテグレーター・ソフトウェア市場:業界別

- イントロダクション

- 自動車

- eコマース・ロジスティクス

- 金属・機械

- 医療

- 電気・電子

- 食品・飲料

- プラスチック・化学品

- その他

第10章 ロボットコントローラー・インテグレーター・ソフトウェア市場:地域別

- イントロダクション

- 北米

- 北米の不況の影響

- 米国

- カナダ

- メキシコ

- 欧州

- 欧州の不況の影響

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- アジア太平洋の不況の影響

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- その他の地域

- その他の地域の不況の影響

- 中東・アフリカ

- 南米

第11章 競合情勢

- 概要

- 主要企業が採用した主な戦略

- 主要企業の収益の分析

- 市場シェア分析(2022年)

- 競合の評価マトリクス(2022年)

- スタートアップ/中小企業の評価マトリクス(2022年)

- ロボットコントローラー・インテグレーター・ソフトウェア市場:企業フットプリント

- 競合ベンチマーキング

- 競合シナリオと動向

第12章 企業プロファイル

- 主要企業

- MITSUBISHI ELECTRIC CORPORATION

- ABB

- FANUC CORPORATION

- YASKAWA ELECTRIC CORPORATION

- KUKA AG

- DENSO CORPORATION

- ACEITA

- BRAIN CORPORATION

- DYNAMIC ROBOTICS

- KEBA

- その他の企業

- KAWASAKI HEAVY INDUSTRIES, LTD.

- OMRON CORPORATION

- NACHI-FUJIKOSHI CORP.

- CLOUDMINDS

- BASTIAN SOLUTIONS, LLC

- ARTIMINDS ROBOTICS GMBH

- FH AUTOMATION

- AIBRAIN INC.

- BHS ROBOTICS

- COMAU

- DYNAMIC AUTOMATION

- OPEN-SOURCE ROBOTICS FOUNDATION, INC.

- SHENZHEN INVT ELECTRIC CO., LTD

- AMTEC SOLUTIONS GROUP

- EPSON AMERICA, INC.

第13章 隣接市場

- イントロダクション

- スマートファクトリー市場:ソリューション別

- 製造実行システム(MES)

- 監視制御、データ収集(SCADA)

- プラントアセットマネジメント(PAM)

- 産業安全

第14章 付録

The global robot controller, integrator, and software market was valued at USD 6.3 billion in 2023 and is estimated to reach USD 12.5 billion by 2028, registering a CAGR of 14.8% during the forecast period. The increasing demand for industrial automation and technological advancements in electrical and electronics, automotive and e-commerce, and logistics industries are driving the growth of the robot controller, integrator, and software market. The rising collaboration between robot manufacturers and integrators owing to the need to integrate artificial intelligence, machine learning, and IoT capabilities into robotic systems to amplify their capabilities require advanced robot controller, integrator, and software.

"Recognition software segment is expected to account for the largest market size during the forecast period."

The recognition software segment is expected to account largest market share in the robot controller, integrator, and software market. Recognition software in robotics serves a crucial need by enabling robots to perceive and interpret their environment, objects, and even humans. This technology, which includes image and video processing, machine learning, and computer vision algorithms, equips robots with the ability to recognize patterns, shapes, colors, textures, and even complex objects. This recognition capability allows robots to navigate their surroundings, identify objects for manipulation, interact with humans, and perform tasks with more autonomy and accuracy. In manufacturing, logistics, and healthcare industries, recognition software enables robots to sort items, pick and place objects, assist in surgeries, and engage in collaborative tasks with human workers.

"Collaborative robots from the industrial segment are projected to have the highest growth rate in the robot controller, integrator, and software market."

Continuous advancements in artificial intelligence, machine learning, and sensor technologies are driving the ongoing development of collaborative robots. These advancements enable cobots to become more intelligent, adaptable, and skilled in handling complex tasks. As industries increasingly seek flexible automation solutions, cobots are set to revolutionize work environments, shaping the future of work and enhancing overall productivity and efficiency. These trends are fueling the demand for cobots in the robot controller, integrator, and software market.

"China is projected to dominate in Asia Pacific region for robot controller, integrator and software market."

Due to several factors, China has the largest market share in the robot controller, integrator, and software market. China has established itself as a global manufacturing hub known for its cost-effective production capabilities and large-scale manufacturing infrastructure. According to the International Federation of Robotics, China's substantial investments in industrial robotics have led to the country surpassing the United States in terms of robot density for the first time. China's manufacturing expertise and economies of scale enable competitive pricing and high-volume production, attracting domestic and international customers.

In-depth interviews have been conducted with chief executive officers (CEOs), Directors, and other executives from various key organizations operating in the robot controller, integrator, and software marketplace.

- By Company Type: Tier 1 - 25%, Tier 2 - 35%, and Tier 3 - 40%

- By Designation: C-level Executives - 35%, Directors - 25%, and Others - 40%

- By Region: North America- 20%, Europe - 25%, Asia Pacific- 45%, and RoW- 10%

ABB Ltd(Switzerland), FANUC(Japan), Yaskawa Electrics (Japan), KUKA(Germany), Mitsubishi Electric (Japan), Denso (Japan), ACEITA (US), Brain (US), Dynamic Robotics (India), KEBA (Austria) and so on are some of the key players in the robot controller, integrator and software market.

The study includes an in-depth competitive analysis of these key players in the robot controller, integrator, and software market, with their company profiles, recent developments, and key market strategies.

Research Coverage

This research report categorizes the robot controller, integrator, and software market by robot type (industrial, service), by industry (automotive, e-commerce & logistics, healthcare, metals & machinery, electrical & electronics, food & beverage, plastics, and chemical, and others), and by region (North America, Europe, Asia Pacific, and RoW). The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the robot controller, integrator, and software market. A detailed analysis of the key industry players has been done to provide insights into their business overview, solutions, and services; key strategies; Contracts, partnerships, agreements, new product & service launches, mergers, and acquisitions. And recent developments associated with the robot controller, integrator, and software market. This report covers the competitive analysis of upcoming startups in the robot controller, integrator, and software market ecosystem.

Reasons to buy this report

The report will help the market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall robot controller, integrator, and software market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Escalated demand for industrial automation in several industries, rising deployment of robots in critical industries for precision and accuracy, increasing labor costs, and skilled labor shortages are increasing the demand for robots, rise of Industrial and collaborative robots is fueling the demand for robot integrators, controllers, and software), restraints (Interoperability and workforce skills), opportunities (Increasing technological developments in robotics, Expansion of E-commerce and Logistics), and challenges (High Costs associated with integration of robots, Limited Industry Standards) influencing the growth of the robot controller, integrator and software market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the robot controller, integrator, and software market

- Market Development: Comprehensive information about lucrative markets - the report analyses the robot controller, integrator, and software market across varied regions.

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the robot controller, integrator, and software market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like ABB (Switzerland), FANUC(Japan), Yaskawa Electrics (Japan), KUKA(Germany), Mitsubishi Electric (Japan), Denso (Japan), ACEITA (US), Brain (US), Dynamic Robotics (India), KEBA (Austria), among others in the robot controller, integrator and software market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKETS COVERED

- FIGURE 1 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET SEGMENTATION

- 1.3.1 REGIONAL SCOPE

- 1.3.2 YEARS CONSIDERED

- 1.3.3 CURRENCY CONSIDERED

- 1.4 STAKEHOLDERS

- 1.5 RECESSION IMPACT

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 List of major secondary sources

- 2.1.1.2 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key data from primary sources

- 2.1.2.2 Key industry insights

- 2.1.2.3 Breakdown of primaries

- 2.2 FACTOR ANALYSIS

- FIGURE 3 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH (SUPPLY SIDE)-REVENUE FROM SALES OF ROBOT CONTROLLERS, INTEGRATORS, AND SOFTWARE

- 2.3 MARKET SIZE ESTIMATION

- 2.3.1 BOTTOM-UP APPROACH

- 2.3.1.1 Estimation of market size using bottom-up approach

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH

- 2.3.2 TOP-DOWN APPROACH

- 2.3.2.1 Estimation of market size using top-down approach

- FIGURE 5 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET: TOP-DOWN APPROACH

- 2.3.1 BOTTOM-UP APPROACH

- 2.4 DATA TRIANGULATION

- FIGURE 6 DATA TRIANGULATION

- 2.5 RESEARCH ASSUMPTIONS

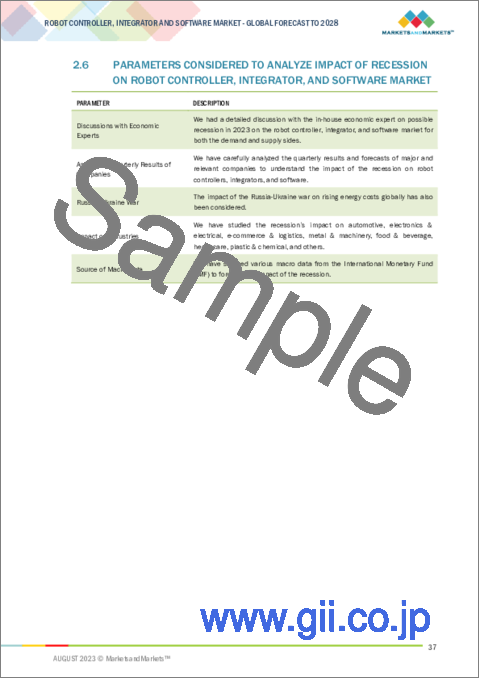

- 2.6 PARAMETERS CONSIDERED TO ANALYZE IMPACT OF RECESSION ON ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET

3 EXECUTIVE SUMMARY

- FIGURE 7 SOFTWARE SEGMENT TO DISPLAY HIGHEST CAGR, BY TYPE, FROM 2023 TO 2028

- FIGURE 8 INDUSTRIAL ROBOTS TO DOMINATE MARKET, BY ROBOT TYPE, FROM 2023 TO 2028

- FIGURE 9 E-COMMERCE & LOGISTICS TO EXHIBIT HIGHEST CAGR, BY VERTICAL, FROM 2023 TO 2028

- FIGURE 10 ASIA PACIFIC TO BE FASTEST-GROWING MARKET DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET

- FIGURE 11 INCREASING AUTOMATION IN MANUFACTURING INDUSTRIES TO FUEL DEMAND FOR ROBOT CONTROLLERS, INTEGRATORS, AND SOFTWARE IN COMING YEARS

- 4.2 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE

- FIGURE 12 CONTROLLERS CAPTURED LARGEST MARKET SIZE IN 2022

- 4.3 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE

- FIGURE 13 SERVICE ROBOTS TO EXHIBIT HIGHEST CAGR IN 2028

- 4.4 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL AND REGION

- FIGURE 14 ELECTRICAL & ELECTRONICS VERTICAL AND ASIA PACIFIC TO BE LARGEST STAKEHOLDERS IN MARKET IN 2023

- 4.5 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY COUNTRY

- FIGURE 15 INDIA TO REGISTER HIGHEST CAGR DURING 2023-2028

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 16 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Growing adoption of automation in various industries

- 5.2.1.2 Rising deployment of robots by electronic companies to ensure precision and accuracy

- 5.2.1.3 Ongoing advancements in robotics technology

- 5.2.1.4 Widespread labor shortages and rising labor costs

- 5.2.1.5 Emergence of collaborative and industrial robots

- FIGURE 17 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET: IMPACT ANALYSIS OF DRIVERS

- 5.2.2 RESTRAINTS

- 5.2.2.1 Interoperability issues requirement for highly trained and skilled workforce

- FIGURE 18 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET: IMPACT ANALYSIS OF RESTRAINTS

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Increasing investments by governments in AI and robotics

- 5.2.3.2 Rising use of robots to ensure environmental sustainability

- 5.2.3.3 Thriving e-commerce and logistics sector

- FIGURE 19 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET: IMPACT ANALYSIS OF OPPORTUNITIES

- 5.2.4 CHALLENGES

- 5.2.4.1 High costs associated with integration of robots

- 5.2.4.2 Compatibility issues witnessed by end users due to diversity in robotic standards

- FIGURE 20 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE: IMPACT ANALYSIS OF CHALLENGES

- 5.3 SUPPLY CHAIN ANALYSIS

- FIGURE 21 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET SUPPLY CHAIN ANALYSIS

- 5.4 ECOSYSTEM MAPPING

- FIGURE 22 KEY PLAYERS IN ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE ECOSYSTEM

- TABLE 1 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET: ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 PRICING ANALYSIS OF ROBOT CONTROLLERS, INTEGRATORS, AND SOFTWARE PRODUCTS OFFERED BY KEY PLAYERS, BY TYPE

- FIGURE 23 AVERAGE SELLING PRICE OF ROBOT CONTROLLERS PROVIDED BY KEY PLAYERS

- 5.5.2 AVERAGE SELLING PRICE OF ROBOT CONTROLLERS PROVIDED BY KEY PLAYERS

- TABLE 2 AVERAGE SELLING PRICE OF ROBOT CONTROLLERS PROVIDED BY KEY PLAYER (USD)

- 5.5.3 AVERAGE SELLING PRICE TREND

- TABLE 3 AVERAGE SELLING PRICE OF ROBOT CONTROLLERS, BY REGION

- 5.6 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 24 REVENUE SHIFTS AND NEW REVENUE POCKETS FOR PLAYERS IN ROBOT, CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET

- 5.7 TECHNOLOGY ANALYSIS

- 5.7.1 LOCALIZATION AND MAPPING

- 5.7.2 ARTIFICIAL INTELLIGENCE AND MACHINE LEARNING

- 5.7.3 MOTION PLANNING AND CONTROL ALGORITHMS

- 5.7.4 SENSOR TECHNOLOGIES

- 5.8 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 25 ROBOT, CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 4 ROBOT, CONTROLLER, INTEGRATORS, AND SOFTWARE MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.8.1 INTENSITY OF COMPETITIVE RIVALRY

- 5.8.2 BARGAINING POWER OF SUPPLIERS

- 5.8.3 BARGAINING POWER OF BUYERS:

- 5.8.4 THREAT OF SUBSTITUTES:

- 5.8.5 THREAT OF NEW ENTRANTS:

- 5.9 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.9.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 26 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS

- TABLE 5 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY VERTICAL

- 5.9.2 BUYING CRITERIA

- FIGURE 27 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- TABLE 6 KEY BUYING CRITERIA, BY VERTICAL

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 ACIETA ASSISTS AA PRECISION TOOLING COMPANY TO DEPLOY FANUC ROBOTS TO ENHANCE PRODUCTIVITY

- 5.10.2 KAWASAKI INSTALLS COLLABORATIVE ROBOT AT TOYO ELECTRIC FACILITY

- 5.10.3 WORLD WIDE FITTINGS DEPLOYS SCADAWARE BY MITSUBISHI TO ENHANCE PRODUCTIVITY

- 5.10.4 GRUPO FORTEC IMPLEMENTS ROBOT PALLETING SOLUTION TO HANDLE BULK CERAMIC ADHESIVE PACKAGES

- 5.10.5 JR AUTOMATION INTEGRATES ROBOT TO AUTOMATE SORTING AND PALLETIZING ACTIVITIES

- 5.11 TRADE ANALYSIS

- 5.11.1 IMPORT SCENARIO

- FIGURE 28 IMPORT DATA FOR KEY COUNTRIES, 2018-2022 (USD MILLION)

- 5.11.2 EXPORT SCENARIO

- FIGURE 29 EXPORT DATA FOR KEY COUNTRIES, 2018-2022 (USD MILLION)

- 5.12 PATENT ANALYSIS

- FIGURE 30 TOP 10 COMPANIES ACCOUNTING FOR LARGEST SHARE OF PATENT APPLICATIONS IN LAST 10 YEARS

- TABLE 7 TOP 20 PATENT OWNERS IN US IN LAST 10 YEARS, 2013-2023

- FIGURE 31 NUMBER OF PATENTS GRANTED PER YEAR FROM 2013 TO 2023

- TABLE 8 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET: INNOVATIONS AND PATENT REGISTRATIONS, 2021-2023

- 5.13 KEY CONFERENCES AND EVENTS, 2023-2025

- TABLE 9 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET: LIST OF CONFERENCES AND EVENTS

- 5.14 STANDARDS AND REGULATORY LANDSCAPE

- 5.14.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 10 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 11 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES AND OTHER ORGANIZATIONS

- TABLE 13 ROW: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.14.2 STANDARDS AND REGULATIONS

- TABLE 14 ROBOT CONTROLLERS, INTEGRATORS, AND SOFTWARE: STANDARDS AND REGULATIONS

6 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE

- 6.1 INTRODUCTION

- FIGURE 32 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE

- FIGURE 33 CONTROLLERS SEGMENT ACCOUNTED FOR LARGEST MARKET SHARE IN 2022

- TABLE 15 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 16 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 6.2 CONTROLLERS

- 6.2.1 TECHNOLOGICAL ADVANCEMENTS IN ROBOT CONTROLLERS TO OFFER LUCRATIVE OPPORTUNITIES

- TABLE 17 CONTROLLERS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 18 CONTROLLERS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 6.3 INTEGRATORS

- 6.3.1 ABILITY TO OFFER COMPREHENSIVE AND CUSTOMIZED ROBOTIC SOLUTIONS TO DRIVE MARKET

- TABLE 19 INTEGRATORS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 20 INTEGRATORS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 6.4 SOFTWARE

- 6.4.1 INTEGRATION OF SOFTWARE SOLUTIONS TO ENABLE TASK EXECUTION AND AUTOMATE PROCESSES TO BOOST DEMAND

- FIGURE 34 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY SOFTWARE TYPE

- FIGURE 35 RECOGNITION SOFTWARE TO ACCOUNT FOR LARGEST MARKET SHARE IN 2023

- 6.4.2 SIMULATION

- 6.4.2.1 Emphasis on resource and time saving to benefit market

- 6.4.3 PREDICTIVE MAINTENANCE

- 6.4.3.1 Enhanced operational efficiency and minimized downtime to drive market

- 6.4.4 COMMUNICATION MANAGEMENT

- 6.4.4.1 Increasing use of communication management software for seamless data exchange to drive market

- 6.4.5 DATA MANAGEMENT AND ANALYSIS

- 6.4.5.1 Multi-language support and real-time analytics to offer lucrative opportunities

- 6.4.6 RECOGNITION

- 6.4.6.1 Integration of AI technology with recognition software to tackle language-related issues to drive market

- TABLE 21 SOFTWARE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY SOFTWARE TYPE, 2019-2022 (USD MILLION)

- TABLE 22 SOFTWARE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY SOFTWARE TYPE, 2023-2028 (USD MILLION)

- TABLE 23 SOFTWARE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 24 SOFTWARE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

7 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE

- 7.1 INTRODUCTION

- FIGURE 36 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE

- FIGURE 37 INDUSTRIAL ROBOTS HELD LARGEST MARKET SHARE IN 2022

- TABLE 25 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2019-2022 (USD MILLION)

- TABLE 26 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2023-2028 (USD MILLION)

- 7.2 INDUSTRIAL ROBOTS

- 7.2.1 COLLABORATIVE ROBOTS

- 7.2.1.1 Advancements in AI and ML technologies to drive market

- 7.2.2 ARTICULATED ROBOTS

- 7.2.2.1 Ability to perform complex movements to drive market

- 7.2.3 CARTESIAN ROBOTS

- 7.2.3.1 Widespread use across manufacturing, logistics, and e-commerce verticals to boost demand

- 7.2.4 SCARA ROBOTS

- 7.2.4.1 High-speed capabilities and precision to drive market

- 7.2.5 OTHERS

- FIGURE 38 ARTICULATED INDUSTRIAL ROBOTS TO ACCOUNT FOR LARGEST MARKET SHARE IN 2028

- TABLE 27 INDUSTRIAL ROBOTS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 28 INDUSTRIAL ROBOTS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 29 INDUSTRIAL ROBOTS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 30 INDUSTRIAL ROBOTS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 7.2.1 COLLABORATIVE ROBOTS

- 7.3 SERVICE ROBOTS

- 7.3.1 AUTONOMOUS GUIDED VEHICLES

- 7.3.1.1 Steady production flow due to seamless supply of materials and minimal interruptions to drive market

- 7.3.2 AUTONOMOUS MOBILE ROBOTS

- 7.3.2.1 Increased operational safety to drive market

- 7.3.3 MEDICAL ROBOTS

- 7.3.3.1 Rising use of medical robots in surgeries to improve patient care and increase operational efficiency to drive market

- 7.3.4 OTHERS

- FIGURE 39 AUTONOMOUS GUIDED VEHICLES CAPTURED LARGEST MARKET SHARE IN 2022

- TABLE 31 SERVICE ROBOTS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 32 SERVICE ROBOTS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 33 SERVICE ROBOTS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 34 SERVICE ROBOTS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 7.3.1 AUTONOMOUS GUIDED VEHICLES

8 FUNCTIONS OF ROBOTIC CONTROLLERS AND SOFTWARE

- 8.1 INTRODUCTION

- FIGURE 40 FUNCTIONS OF ROBOT CONTROLLERS AND SOFTWARE

- 8.2 HANDLING

- 8.2.1 GROWING USE OF ROBOTIC CONTROLLERS IN PICK AND PLACE, PALLETIZING, AND PACKAGING APPLICATIONS

- 8.3 ASSEMBLING & DISASSEMBLING

- 8.3.1 INCREASING UTILIZATION OF ROBOTS OWING TO THEIR ADVANCE SENSING AND COLLABORATIVE FEATURES

- 8.4 WELDING & SOLDERING

- 8.4.1 GROWING ADOPTION OF ROBOTICS IN WELDING AND SOLDERING APPLICATIONS OWING TO THEIR ABILITY TO FACILITATE PRECISION CONTROL

- 8.5 DISPENSING

- 8.5.1 AUTOMOBILE AND PHARMA COMPANIES TO BE KEY USERS OF AUTOMATED DISPENSING SYSTEMS

- 8.6 PROCESSING

- 8.6.1 INCREASING ADOPTION OF AUTOMATED SYSTEMS OWING TO THEIR POTENTIAL TO HANDLE CUTTING, GRINDING, POLISHING, TASKS WITH GREATER PRECISION

- 8.7 OTHERS

9 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL

- 9.1 INTRODUCTION

- FIGURE 41 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL

- FIGURE 42 ELECTRICAL & ELECTRONICS SEGMENT TO HOLD LARGEST MARKET SHARE IN 2028

- TABLE 35 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 36 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 9.2 AUTOMOTIVE

- 9.2.1 INCREASING COMPETITIVENESS IN AUTOMOTIVE SECTOR TO OFFER LUCRATIVE OPPORTUNITIES

- TABLE 37 AUTOMOTIVE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 38 AUTOMOTIVE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 39 AUTOMOTIVE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2019-2022 (USD MILLION)

- TABLE 40 AUTOMOTIVE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2023-2028 (USD MILLION)

- TABLE 41 AUTOMOTIVE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 42 AUTOMOTIVE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.3 E-COMMERCE & LOGISTICS

- 9.3.1 GROWING WAREHOUSE AUTOMATION TO BOOST MARKET GROWTH

- TABLE 43 E-COMMERCE & LOGISTICS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 44 E-COMMERCE & LOGISTICS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 45 E-COMMERCE & LOGISTICS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2019-2022 (USD MILLION)

- TABLE 46 E-COMMERCE & LOGISTICS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2023-2028 (USD MILLION)

- FIGURE 43 ASIA PACIFIC TO HOLD LARGEST MARKET SHARE OF E-COMMERCE & LOGISTICS VERTICAL IN 2028

- TABLE 47 E-COMMERCE & LOGISTICS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 48 E-COMMERCE & LOGISTICS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.4 METALS & MACHINERY

- 9.4.1 ADOPTION OF INDUSTRY 4.0 PRINCIPLES TO BOOST MARKET

- TABLE 49 METALS & MACHINERY: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 50 METALS & MACHINERY: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 51 METALS & MACHINERY: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2019-2022 (USD MILLION)

- TABLE 52 METALS & MACHINERY: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2023-2028 (USD MILLION)

- TABLE 53 METALS & MACHINERY: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 54 METALS & MACHINERY: ROBOT CONTROLLER, INTEGRATOR AND SOFTWARE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.5 HEALTHCARE

- 9.5.1 TECHNOLOGICAL ADVANCEMENTS IN MEDICAL ROBOTS TO DRIVE MARKET

- TABLE 55 HEALTHCARE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 56 HEALTHCARE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 57 HEALTHCARE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2019-2022 (USD MILLION)

- TABLE 58 HEALTHCARE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2023-2028 (USD MILLION)

- TABLE 59 HEALTHCARE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 60 HEALTHCARE: ROBOT CONTROLLER, INTEGRATOR AND SOFTWARE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.6 ELECTRICAL & ELECTRONICS

- 9.6.1 IMPLEMENTATION OF ROBOTS IN ELECTRONIC COMPONENT PLACING AND INSPECTION AND TESTING APPLICATIONS TO DRIVE MARKET

- TABLE 61 ELECTRICAL & ELECTRONICS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 62 ELECTRICAL & ELECTRONICS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 63 ELECTRICAL & ELECTRONICS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2019-2022 (USD MILLION)

- TABLE 64 ELECTRICAL & ELECTRONICS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2023-2028 (USD MILLION)

- FIGURE 44 ASIA PACIFIC TO HOLD LARGEST MARKET SHARE OF ELECTRICAL & ELECTRONICS IN 2028

- TABLE 65 ELECTRICAL & ELECTRONICS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 66 ELECTRICAL & ELECTRONICS: ROBOT CONTROLLER, INTEGRATOR AND SOFTWARE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.7 FOOD & BEVERAGES

- 9.7.1 PRESSING NEED TO ENHANCE FOOD SAFETY AND QUALITY STANDARDS TO DRIVE MARKET

- TABLE 67 FOOD & BEVERAGES: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 68 FOOD & BEVERAGES: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 69 FOOD & BEVERAGES: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2019-2022 (USD MILLION)

- TABLE 70 FOOD & BEVERAGES: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2023-2028 (USD MILLION)

- TABLE 71 FOOD & BEVERAGES: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 72 FOOD & BEVERAGES: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.8 PLASTICS & CHEMICALS

- 9.8.1 GREATER EMPHASIS OF CHEMICAL COMPANIES ON SAFE AND PRECISE OPERATIONS TO DRIVE MARKET

- TABLE 73 PLASTICS & CHEMICALS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 74 PLASTICS & CHEMICALS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 75 PLASTICS & CHEMICALS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2019-2022 (USD MILLION)

- TABLE 76 PLASTICS & CHEMICALS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2023-2028 (USD MILLION)

- TABLE 77 PLASTICS & CHEMICALS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 78 PLASTICS & CHEMICALS: ROBOT CONTROLLER, INTEGRATOR AND SOFTWARE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.9 OTHERS

- TABLE 79 OTHERS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2019-2022 (USD MILLION)

- TABLE 80 OTHERS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 81 OTHERS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2019-2022 (USD MILLION)

- TABLE 82 OTHERS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY ROBOT TYPE, 2023-2028 (USD MILLION)

- TABLE 83 OTHERS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 84 OTHERS: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION, 2023-2028 (USD MILLION)

10 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION

- 10.1 INTRODUCTION

- FIGURE 45 ASIA PACIFIC TO CAPTURE MAJORITY OF GLOBAL MARKET SHARE DURING FORECAST PERIOD

- TABLE 85 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 86 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.2 NORTH AMERICA

- FIGURE 46 NORTH AMERICA: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET SNAPSHOT

- 10.3 NORTH AMERICA: RECESSION IMPACT

- TABLE 87 NORTH AMERICA: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 88 NORTH AMERICA: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 89 NORTH AMERICA: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 90 NORTH AMERICA: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.3.1 US

- 10.3.1.1 Higher investments in automating manufacturing sector to fuel market growth

- 10.3.2 CANADA

- 10.3.2.1 Booming automotive industry to create lucrative opportunities for players

- 10.3.3 MEXICO

- 10.3.3.1 Trade agreements between US and Canada to drive market

- 10.4 EUROPE

- FIGURE 47 EUROPE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET SNAPSHOT

- TABLE 91 EUROPE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 92 EUROPE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 93 EUROPE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 94 EUROPE: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.5 EUROPE: RECESSION IMPACT

- 10.5.1 GERMANY

- 10.5.1.1 Rising focus of automobile and logistics companies on efficient, reliable, and safe operations to foster market growth

- 10.5.2 UK

- 10.5.2.1 Strong manufacturing industry to favor market growth

- 10.5.3 FRANCE

- 10.5.3.1 Increasing investments in automation and robotics to drive market

- 10.5.4 ITALY

- 10.5.4.1 Increasing collaborations between government and industry players to support industrial robotics growth to drive market

- 10.5.5 REST OF EUROPE

- 10.5.1 GERMANY

- 10.6 ASIA PACIFIC

- FIGURE 48 ASIA PACIFIC: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET SNAPSHOT

- TABLE 95 ASIA PACIFIC: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 96 ASIA PACIFIC: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 97 ASIA PACIFIC: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 98 ASIA PACIFIC: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.7 ASIA PACIFIC: RECESSION IMPACT

- 10.7.1 CHINA

- 10.7.1.1 Government's initiatives to boost manufacturing sector to drive adoption of automation

- 10.7.2 JAPAN

- 10.7.2.1 Rising integration of automation technologies in e-commerce domains to drive market

- 10.7.3 SOUTH KOREA

- 10.7.3.1 Rising level of automation in automotive and consumer electronics verticals to fuel growth

- 10.7.4 INDIA

- 10.7.4.1 Increasing adoption of automated tools in food industry to create lucrative opportunities

- 10.7.5 REST OF ASIA PACIFIC

- 10.7.1 CHINA

- 10.8 ROW

- TABLE 99 ROW: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 100 ROW: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 101 ROW: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 102 ROW: ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.9 ROW: RECESSION IMPACT

- 10.10 MIDDLE EAST & AFRICA

- 10.10.1 GROWING DEMAND FOR INDUSTRIAL ROBOTS IN MATERIAL HANDLING TO DRIVE MARKET

- 10.11 SOUTH AMERICA

- 10.11.1 FLOURISHING LOGISTICS SECTOR AND GROWING MANUFACTURING CAPACITY TO DRIVE MARKET

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 KEY STRATEGIES ADOPTED BY MAJOR PLAYERS

- TABLE 103 OVERVIEW OF STRATEGIES ADOPTED BY ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE PROVIDERS

- 11.3 REVENUE ANALYSIS OF TOP COMPANIES

- FIGURE 49 FIVE-YEAR REVENUE ANALYSIS OF TOP PLAYERS, 2018-2022

- 11.4 MARKET SHARE ANALYSIS, 2022

- TABLE 104 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET SHARE ANALYSIS, 2022

- FIGURE 50 MARKET SHARE ANALYSIS, 2022

- 11.5 COMPETITIVE EVALUATION MATRIX, 2022

- 11.5.1 STARS

- 11.5.2 EMERGING LEADERS

- 11.5.3 PERVASIVE PLAYERS

- 11.5.4 PARTICIPANTS

- FIGURE 51 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET (GLOBAL): COMPANY EVALUATION MATRIX, 2022

- 11.6 STARTUPS/SMES EVALUATION MATRIX, 2022

- 11.6.1 PROGRESSIVE COMPANIES

- 11.6.2 RESPONSIVE COMPANIES

- 11.6.3 DYNAMIC COMPANIES

- 11.6.4 STARTING BLOCKS

- FIGURE 52 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET (GLOBAL): STARTUPS/SMES EVALUATION MATRIX, 2022

- 11.7 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET: COMPANY FOOTPRINT

- TABLE 105 OVERALL COMPANY FOOTPRINT

- TABLE 106 TYPE: COMPANY FOOTPRINT

- TABLE 107 APPLICATION: COMPANY FOOTPRINT

- TABLE 108 REGION: COMPANY FOOTPRINT

- 11.8 COMPETITIVE BENCHMARKING

- TABLE 109 ROBOT CONTROLLER, INTEGRATOR, AND SOFTWARE MARKET: LIST OF KEY STARTUPS/SMES

- TABLE 110 TYPE: STARTUPS/SMES FOOTPRINT

- TABLE 111 REGION: STARTUPS/SMES FOOTPRINT

- 11.9 COMPETITIVE SCENARIOS AND TRENDS

- TABLE 112 ROBOT CONTROLLER, INTEGRATOR AND SOFTWARE MARKET: PRODUCT LAUNCHES, 2020-2023

- TABLE 113 ROBOT CONTROLLER, INTEGRATOR AND SOFTWARE MARKET: DEALS, 2020-2023

- TABLE 114 ROBOT CONTROLLER, INTEGRATOR AND SOFTWARE MARKET: OTHERS, 2020-2023

12 COMPANY PROFILES

- (Business Overview, Products Offered, Recent Developments, MnM View Right to win, Strategic choices made, Weaknesses and competitive threats) **

- 12.1 KEY COMPANIES

- 12.1.1 MITSUBISHI ELECTRIC CORPORATION

- TABLE 115 MITSUBISHI ELECTRIC CORPORATION: COMPANY OVERVIEW

- FIGURE 53 MITSUBISHI ELECTRIC CORPORATION: COMPANY SNAPSHOT

- TABLE 116 MITSUBISHI ELECTRIC CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 117 MITSUBISHI ELECTRIC CORPORATION: DEALS

- TABLE 118 MITSUBISHI ELECTRIC CORPORATION: OTHERS

- 12.1.2 ABB

- TABLE 119 ABB: COMPANY OVERVIEW

- FIGURE 54 ABB: COMPANY SNAPSHOT

- TABLE 120 ABB: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 121 ABB: PRODUCT LAUNCHES

- TABLE 122 ABB: DEALS

- 12.1.3 FANUC CORPORATION

- TABLE 123 FANUC CORPORATION: COMPANY OVERVIEW

- FIGURE 55 FANUC CORPORATION: COMPANY SNAPSHOT

- TABLE 124 FANUC CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 125 FANUC CORPORATION: PRODUCT LAUNCHES

- 12.1.4 YASKAWA ELECTRIC CORPORATION

- TABLE 126 YASKAWA ELECTRIC CORPORATION: COMPANY OVERVIEW

- FIGURE 56 YASKAWA ELECTRIC CORPORATION: COMPANY SNAPSHOT

- TABLE 127 YASKAWA ELECTRIC CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 128 YASKAWA ELECTRIC CORPORATION: PRODUCT LAUNCHES

- TABLE 129 YASKAWA ELECTRIC CORPORATION: DEALS

- TABLE 130 YASKAWA ELECTRIC CORPORATION: OTHERS

- 12.1.5 KUKA AG

- TABLE 131 KUKA AG: COMPANY OVERVIEW

- FIGURE 57 KUKA AG: COMPANY SNAPSHOT

- TABLE 132 KUKA AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 133 KUKA AG: PRODUCT LAUNCHES

- TABLE 134 KUKA AG: DEALS

- 12.1.6 DENSO CORPORATION

- TABLE 135 DENSO CORPORATION: COMPANY OVERVIEW

- FIGURE 58 DENSO CORPORATION: COMPANY SNAPSHOT

- TABLE 136 DENSO CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.7 ACEITA

- TABLE 137 ACEITA: COMPANY OVERVIEW

- TABLE 138 ACEITA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.8 BRAIN CORPORATION

- TABLE 139 BRAIN CORPORATION: COMPANY OVERVIEW

- TABLE 140 BRAIN CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 141 BRAIN CORPORATION: PRODUCT LAUNCHES

- TABLE 142 BRAIN CORPORATION: DEALS

- 12.1.9 DYNAMIC ROBOTICS

- TABLE 143 DYNAMIC ROBOTICS: COMPANY OVERVIEW

- TABLE 144 DYNAMIC ROBOTICS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 12.1.10 KEBA

- TABLE 145 KEBA: COMPANY OVERVIEW

- TABLE 146 KEBA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 147 KEBA: DEALS

- 12.2 OTHER PLAYERS

- 12.2.1 KAWASAKI HEAVY INDUSTRIES, LTD.

- 12.2.2 OMRON CORPORATION

- 12.2.3 NACHI-FUJIKOSHI CORP.

- 12.2.4 CLOUDMINDS

- 12.2.5 BASTIAN SOLUTIONS, LLC

- 12.2.6 ARTIMINDS ROBOTICS GMBH

- 12.2.7 FH AUTOMATION

- 12.2.8 AIBRAIN INC.

- 12.2.9 BHS ROBOTICS

- 12.2.10 COMAU

- 12.2.11 DYNAMIC AUTOMATION

- 12.2.12 OPEN-SOURCE ROBOTICS FOUNDATION, INC.

- 12.2.13 SHENZHEN INVT ELECTRIC CO., LTD

- 12.2.14 AMTEC SOLUTIONS GROUP

- 12.2.15 EPSON AMERICA, INC.

- *Details on Business Overview, Products Offered, Recent Developments, MnM View, Right to win, Strategic choices made, Weaknesses and competitive threats might not be captured in case of unlisted companies.

13 ADJACENT MARKET

- 13.1 INTRODUCTION

- 13.2 SMART FACTORY MARKET, BY SOLUTION

- TABLE 148 SMART FACTORY MARKET, BY SOLUTION, 2018-2021 (USD MILLION)

- TABLE 149 SMART FACTORY MARKET, BY SOLUTION, 2022-2027 (USD MILLION)

- 13.3 MANUFACTURING EXECUTION SYSTEM (MES)

- 13.3.1 RISING FOCUS OF MANUFACTURING FIRMS ON COST SAVINGS AND IMPROVING OPERATIONAL EFFICIENCY TO DRIVE MARKET

- 13.4 SUPERVISORY CONTROL AND DATA ACQUISITION (SCADA)

- 13.4.1 INCREASING INVESTMENTS IN AUTOMATING AND MANAGING INDUSTRIAL PROCESSES TO CREATE LUCRATIVE OPPORTUNITIES FOR MARKET PLAYERS

- 13.5 PLANT ASSET MANAGEMENT (PAM)

- 13.5.1 ABILITY TO GATHER TIMELY INFORMATION TO BOOST DEMAND

- 13.6 INDUSTRIAL SAFETY

- 13.6.1 GROWING DEMAND FOR SAFETY-CRITICAL CONTROL AND PROTECTIVE SYSTEMS TO DRIVE MARKET

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATIONS OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS