|

|

市場調査レポート

商品コード

1342073

自律走行トラクターの世界市場:出力別、作物タイプ別、農場用途別、コンポーネント別、地域別-2028年までの予測Autonomous Tractors Market by Power Output (Up to 30 HP, 31-100 HP, 101 HP and Above), Crop Type (Cereals & Grains, Oilseeds & Pulses, Fruits & Vegetables), Farm Application, Component and Region - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| 自律走行トラクターの世界市場:出力別、作物タイプ別、農場用途別、コンポーネント別、地域別-2028年までの予測 |

|

出版日: 2023年08月25日

発行: MarketsandMarkets

ページ情報: 英文 228 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

自律走行トラクターの市場規模は、2023年に24億米ドルと推計され、2023年から2028年までにCAGRは24.0%で拡大し、2028年には71億米ドルに達すると予測されています。

農業ロボットは、屋外農業に革命をもたらし、農業の実施方法を変革する数多くの利点を提供しようとしています。最先端技術を搭載したこれらの高度な機械は、農家が直面する重大な課題に対処し、屋外農業の生産性、持続可能性、効率を高める態勢を整えています。農業ロボットは、その高度なセンサー、GPS技術、人工知能機能により、比類のない精度で作業を行うことができます。種まき、肥料散布、農薬散布を正確に行い、無駄を省き、資源利用を最適化することができます。精密農業は、農作物が適切な投入量を適切な場所で正確に受け取れるようにします。自律走行トラクターセグメントにおけるカメラビジョンシステム市場は、進歩と採用を促進するいくつかの重要な要因によって急成長を遂げています。これらのカメラシステムは、リアルタイムの視覚情報を提供する上で重要な役割を果たし、自律走行型トラクターがナビゲートし、障害物を識別し、精度を高めて正確なタスクを実行できるようにします。

カメラビジョンシステムの成長に寄与する主な要因の1つは、自律走行トラクターにおける強固な知覚能力の必要性です。さらに、規制や安全基準が厳しくなるにつれ、カメラビジョンシステムは、障害物検知、衝突回避、全体的な作業安全性に関する要件に準拠するための不可欠な手段を提供します。人工知能と機械学習アルゴリズムをカメラビジョンシステムに統合することで、トラクターは複雑な視覚データを解釈し、リアルタイムの意思決定を行い、変化する状況に基づいて操作を調整することができます。さらに、精密農業に対する需要の高まりが、カメラビジョンシステムの採用を後押ししています。これらのシステムは、自律走行するトラクターが植え付け、散布、収穫などの作業を正確に実行することを可能にし、収量の増加と資源利用の最適化に貢献します。

自律走行トラクターは、比類のない精度、作業効率、データ主導の実践を導入することで、農業の穀物・穀物セグメントを向上させる態勢を整えています。これらのトラクターは、均一な種子分布と正確な深さによる正確な植え付けを可能にし、最適な発芽と均一な作物の出芽をもたらします。24時間365日稼働可能なこれらのトラクターは、最適な植え付け時期を捉え、穀物や穀類に不可欠なタイムリーな作業を強化します。リアルタイムのデータ収集により、農家は十分な情報に基づいた決定を下すことができ、土壌条件に基づいて戦略を調整することができます。種子、肥料、農薬などの資源を正確に利用することで、自律走行型トラクターは持続可能性を高め、無駄を削減します。自律走行型トラクターの大規模作業能力は、一般的に穀物や穀類に関連する広大な圃場と相性が良く、この極めて重要な農業セクターの生産性、効率性、持続可能性を促進することが期待されます。

欧州の自律走行トラクター市場は、同地域の先進的な技術環境と農業の持続可能性を強化する必要性に合致した諸要因の収束によって力強い成長を遂げています。ドイツ、フランス、オランダのような国々は、自律型農業ソリューション導入の最前線にいます。

成長を後押しする重要な要因の1つは、欧州農業における持続的な労働力不足です。従来の農業労働力が不足し、コストが高くなる中、自律走行型トラクターは、耕作、植え付け、収穫などの作業における人間の介入の必要性を減らすことで、効果的なソリューションを提供します。

さらに、欧州では持続可能性と環境スチュワードシップが重視されていることも、自律走行型トラクターの採用に寄与しています。これらの機械は、投入資材の投入を最適化し、廃棄物を削減し、土壌の圧縮を最小限に抑え、この地域の環境に優しい農業へのコミットメントに合致しています。

当レポートでは、世界の自律走行トラクター市場について調査し、出力別、作物タイプ別、農場用途別、コンポーネント別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

第6章 業界の動向

- イントロダクション

- バリューチェーン分析

- 生態系/市場マップ

- 関税と規制状況

- 技術分析

第7章 自律走行トラクター市場、農場用途別

- イントロダクション

- 耕うん(一次耕うんと二次耕うん)

- 種まき

- 収穫

- その他

第8章 自律走行トラクター市場、作物タイプ別

- イントロダクション

- シリアルと穀物

- 油糧種子と豆類

- 果物と野菜

第9章 自律走行トラクター市場、コンポーネント別

- イントロダクション

- LiDAR

- レーダー

- GPS

- カメラ/ビジョンシステム

- 超音波センサー

- ハンドヘルドデバイス

第10章 自律走行トラクター市場、出力別

- イントロダクション

- 30HP未満

- 31~100HP

- 101HP以上

第11章 自律走行トラクター市場、地域別

- イントロダクション

- 北米

- アジア太平洋

- 欧州

- その他の地域

第12章 競合情勢

- 概要

- 市場シェア分析

- 主要参入企業が採用した戦略

- 主要企業のセグメント別収益分析

- 主要企業の企業評価マトリックス

- スタートアップ/中小企業向けの企業評価マトリクス

- 競合シナリオ

第13章 企業プロファイル

- 主要参入企業

- AGCO CORPORATION

- CNH INDUSTRIAL N.V.

- MAHINDRA & MAHINDRA LTD.

- DEERE & COMPANY

- KUBOTA CORPORATION

- YANMAR HOLDINGS CO., LTD.

- AUTONOMOUS TRACTOR CORPORATION

- SDF GROUP

- ISEKI & CO., LTD.

- TYM CORPORATION

- J C BAMFORD EXCAVATORS LTD.

- TRACTORS AND FARM EQUIPMENT LIMITED

- SONALIKA GROUP

- DAEDONG CORPORATION

- CLAAS

- ARGO TRACTORS SPA.

- 技術プロバイダー

- BEAR FLAG ROBOTICS

- TRIMBLE INC.

- AGJUNCTION INC.

- RAVEN INDUSTRIES, INC.

- AGXEED B.V.

- AG LEADER TECHNOLOGY

- NAIO TECHNOLOGIES

- TOPCON AGRICULTURE

- ECOROBOTIX SA

第14章 隣接市場および関連市場

第15章 付録

The Autonomous Tractors market is estimated at USD 2.4 Billion in 2023 and is projected to reach USD 7.1 Billion by 2028, at a CAGR of 24.0% from 2023 to 2028.

"The Camera Vision sub segment is expected to account for the largest share in 2023."

Agriculture robots are set to revolutionize outdoor farming applications, offering numerous benefits that will transform the way farming is conducted. These advanced machines, equipped with cutting-edge technologies, are poised to address critical challenges faced by farmers and enhance productivity, sustainability, and efficiency in outdoor farming. Agriculture robots can perform tasks with unmatched precision, thanks to their advanced sensors, GPS technology, and artificial intelligence capabilities. They can accurately plant seeds, apply fertilizers, and dispense pesticides, reducing waste and optimizing resource usage. Precision farming ensures that crops receive the right amount of inputs precisely where th The market for camera vision systems in the autonomous tractor segment is experiencing rapid growth due to several key factors that are driving advancements and adoption. These camera systems play a crucial role in providing real-time visual information, enabling autonomous tractors to navigate, identify obstacles, and perform precise tasks with enhanced accuracy.

One of the primary factors contributing to the growth of camera vision systems is the need for robust perception capabilities in autonomous tractors. Cameras offer rich visual data that, when processed through sophisticated computer vision algorithms, allow tractors to recognize objects, lanes, and terrain variations, ensuring safe and efficient navigation.Furthermore, as regulations and safety standards become more stringent, camera vision systems provide an essential means of complying with requirements related to obstacle detection, collision avoidance, and overall operational safety.The evolution of camera technology, including higher resolutions, improved low-light performance, and advanced image processing capabilities, is driving the market's growth. These advancements enhance the ability of cameras to capture accurate and detailed visual information, even in challenging environmental conditions.The integration of artificial intelligence and machine learning algorithms with camera vision systems enables tractors to interpret complex visual data, make real-time decisions, and adjust operations based on changing conditions. Additionally, the increasing demand for precision agriculture practices is propelling the adoption of camera vision systems. These systems enable autonomous tractors to precisely perform tasks such as planting, spraying, and harvesting, contributing to higher yields and optimized resource utilization.

"The Cereal Grain sub-segment of crop type segment is projected to grow fastest during the forecast

Autonomous tractors are poised to elevate the cereals and grains segment of agriculture by introducing unparalleled precision, operational efficiency, and data-driven practices. These tractors enable precise planting with uniform seed distribution and accurate depth, leading to optimal germination and uniform crop emergence. With 24/7 operation capabilities, they seize optimal planting windows and enhance timely operations critical for cereals and grains. Real-time data collection empowers farmers to make informed decisions, adjusting strategies based on soil conditions, while variable rate planting optimizes seed distribution to varying field areas. By utilizing resources such as seeds, fertilizers, and pesticides with precision, autonomous tractors enhance sustainability and reduce waste. Their ability to operate at scale aligns well with the expansive fields typically associated with cereals and grains, promising to drive productivity, efficiency, and sustainability in this pivotal agricultural sector.

Europe is to grow significantly during the forecast period.

The European autonomous tractor market is experiencing robust growth driven by a convergence of factors that align with the region's advanced technological landscape and the imperative to enhance agricultural sustainability. Countries like Germany, France, and the Netherlands are at the forefront of adopting autonomous farming solutions.

One of the key factors propelling growth is the persistent labor shortage in European agriculture. As traditional agricultural labor becomes scarcer and costlier, autonomous tractors offer an effective solution by reducing the need for human intervention in tasks such as plowing, planting, and harvesting.

Furthermore, Europe's strong focus on sustainability and environmental stewardship contributes to the adoption of autonomous tractors. These machines optimize input application, reduce waste, and minimize soil compaction, aligning with the region's commitment to eco-friendly agricultural practices.or restraints.

The European agricultural machinery industry is one of the most developed in the world and is supported by the presence of global players, such as John Deere (US), Earth Rover (UK), Saga Robotics (Norway), CNH Industrial (The Netherlands), and AGCO Corporation (US).

The break-up of the profile of primary participants in the autonomous tractor market:

- By Company Type: Tier 1 - 30%, Tier 2 - 45%, and Tier 3 - 25%

- By Designation: CXOs - 25%, Manager- 50%, Executives-25%

- By Region: North America - 25%, Europe - 25%, Asia Pacific - 40%, Rest of the world- 10%

Prominent companies include Autonomous Tractors market include AGCO Corporation (US), CNH Industrial N.V. (UK), Mahindra & Mahindra Ltd. (India), Deere & Company (US), Kubota Corporation (Japan), Yanmar Holdings Co., Ltd. (Japan), Autonomous Tractors Corporation (US), SDF Group (Italy), Iseki & CO., LTD. (Japan), TYM Corporation (South Korea), J C Bamford Excavators Ltd. (UK), Tractors and Farm Equipment (India), Sonalika (India), Daedong (South Korea), CLAAS KGaA mBH (Germany) and Argo Tractors (Italy).

Research Coverage:

This research report categorizes the Autonomous Tractor Market by Component, Power Output, Farm Application, Crop Type and Region. The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the Autonomous Tractor Market. A detailed analysis of the key industry players has been done to provide insights into their business overview, solutions, services; key strategies; Contracts, partnerships, and agreements. New product & service launches, mergers and acquisitions, and recent developments associated with the Autonomous Tractor Market. Competitive analysis of upcoming startups in the Autonomous Tractor Market ecosystem is covered in this report.

Reasons to buy this report:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall Autonomous Tractor Market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

Analysis of key drivers (Labour Shortages and rising costs, Environmental concerns, Government incentives, and subsidies ), restraints (High capital investments, technological complexity, Regulations, and standards), opportunities (Big Data, IoT, and AI, and growing research and developments ), challenges (Resistance to change and connectivity, small farm size and costing issues ) influencing the growth of the Autonomous Tractor Market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the Autonomous Tractor Market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the Autonomous Tractor Market across varied regions.

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the Autonomous Tractor Market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like AGCO Corporation (US), CNH Industrial N.V. (UK), Mahindra & Mahindra Ltd. (India), Deere & Company (US), Kubota Corporation (Japan), Yanmar Holdings Co., Ltd. (Japan), Autonomous Tractors Corporation (US), SDF Group (Italy), Iseki & CO., LTD. (Japan), TYM Corporation (South Korea), J C Bamford Excavators Ltd. (UK), Tractors and Farm Equipment (India), Sonalika (India), Daedong (South Korea), CLAAS KGaA mBH (Germany) and Argo Tractors (Italy).among others in the market strategies. The report also helps stakeholders understand the Autonomous Tractor Market and provides them with information on key market drivers, restraints, challenges, and opportunities.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- FIGURE 1 MARKET SEGMENTATION

- 1.3.1 REGIONS COVERED

- 1.3.2 INCLUSIONS & EXCLUSIONS

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- TABLE 1 USD EXCHANGE RATES, 2018-2022

- 1.6 UNIT CONSIDERED

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

- 1.9 IMPACT OF RECESSION

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key data from secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Key insights from industry experts

- 2.1.2.2 Breakdown of primary profiles

- FIGURE 3 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- FIGURE 4 AUTONOMOUS TRACTORS MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- FIGURE 5 AUTONOMOUS TRACTORS MARKET SIZE ESTIMATION (DEMAND SIDE)

- 2.2.2 MARKET SIZE ESTIMATION: TOP-DOWN APPROACH

- FIGURE 6 AUTONOMOUS TRACTORS MARKET SIZE ESTIMATION: TOP-DOWN APPROACH

- FIGURE 7 AUTONOMOUS TRACTORS MARKET SIZE ESTIMATION, BY TYPE (SUPPLY SIDE)

- 2.3 FORECAST ASSUMPTIONS

- 2.4 DATA TRIANGULATION

- FIGURE 8 DATA TRIANGULATION

- 2.5 RESEARCH ASSUMPTIONS

- TABLE 2 RESEARCH ASSUMPTIONS

- 2.6 LIMITATIONS AND RISK ASSESSMENT

- TABLE 3 LIMITATIONS AND RISK ASSESSMENT

- 2.7 RECESSION MACROINDICATORS

- FIGURE 9 RECESSION INDICATORS

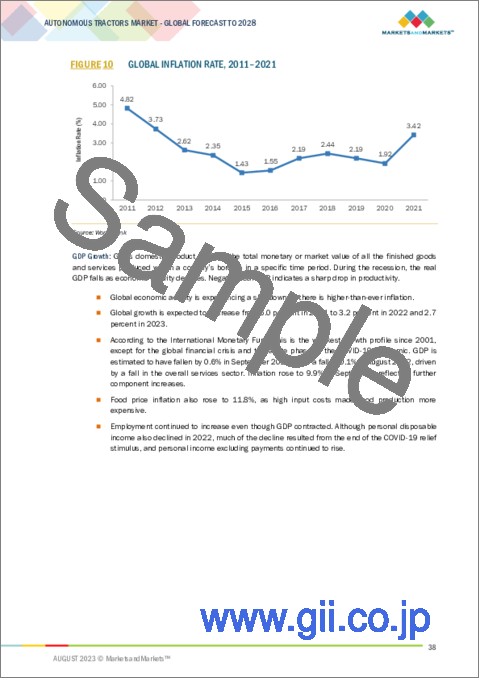

- FIGURE 10 GLOBAL INFLATION RATE, 2011-2021

- FIGURE 11 GLOBAL GDP, 2011-2021 (USD TRILLION)

- FIGURE 12 RECESSION INDICATORS AND THEIR IMPACT ON AUTONOMOUS TRACTORS MARKET

- FIGURE 13 GLOBAL AUTONOMOUS TRACTORS MARKET: EARLIER FORECAST VS. RECESSION FORECAST

3 EXECUTIVE SUMMARY

- TABLE 4 AUTONOMOUS TRACTORS MARKET SNAPSHOT, 2023 VS. 2028

- FIGURE 14 AUTONOMOUS TRACTORS MARKET SIZE, BY CROP TYPE, 2023 VS. 2028 (USD MILLION)

- FIGURE 15 AUTONOMOUS TRACTORS MARKET SIZE, BY FARM APPLICATION, 2023 VS. 2028 (USD MILLION)

- FIGURE 16 AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023 VS. 2028 (UNITS)

- FIGURE 17 AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2023 VS. 2028 ('000 UNITS)

- FIGURE 18 AUTONOMOUS TRACTORS MARKET SHARE (VOLUME), BY REGION, 2022

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN AUTONOMOUS TRACTORS MARKET

- FIGURE 19 GROWING TREND OF MECHANIZATION IN AGRICULTURE INDUSTRY TO DRIVE DEMAND FOR AUTONOMOUS TRACTORS DURING FORECAST PERIOD

- 4.2 EUROPE: AUTONOMOUS TRACTORS MARKET, BY FARM APPLICATION AND COUNTRY

- FIGURE 20 GERMANY TO ACCOUNT FOR LARGEST MARKET SHARE IN 2022

- 4.3 AUTONOMOUS TRACTORS MARKET, BY COMPONENT AND REGION, 2022 (BY VOLUME)

- FIGURE 21 NORTH AMERICA TO DOMINATE COMPONENT MARKET DURING FORECAST PERIOD

- 4.4 AUTONOMOUS TRACTORS MARKET, BY CROP TYPE AND REGION

- FIGURE 22 FRUITS & VEGETABLES CROP TYPE TO DOMINATE MARKET IN 2023

- 4.5 AUTONOMOUS TRACTORS MARKET: MAJOR REGIONAL SUBMARKETS (BY VOLUME)

- FIGURE 23 US AND CHINA TO DOMINATE MARKET IN 2022

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- FIGURE 24 PER CAPITA ARABLE LAND, 1965-2020 (HA)

- 5.2 MARKET DYNAMICS

- FIGURE 25 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES: AUTONOMOUS TRACTORS MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Rising demand for enhanced efficiency and productivity through improved crop yields

- FIGURE 26 AVERAGE FARM SIZE, 2014-2021 (ACRES)

- 5.2.1.2 Advent of mechanization in agricultural sector

- 5.2.1.3 Need of IoT and navigation technologies to drive down automation

- 5.2.2 RESTRAINTS

- 5.2.2.1 Lack of technical knowledge among farmers

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Rising use of smartphones as agricultural tool

- 5.2.3.2 Untapped market potential and scope for automation in agriculture

- 5.2.4 CHALLENGES

- 5.2.4.1 Lack of data management in agriculture

- 5.2.4.2 High cost and complexity of fully autonomous tractors

6 INDUSTRY TRENDS

- 6.1 INTRODUCTION

- 6.2 VALUE CHAIN ANALYSIS

- 6.2.1 RESEARCH AND DEVELOPMENT

- 6.2.2 PROCUREMENT

- 6.2.3 MANUFACTURING/PRODUCTION

- 6.2.4 DISTRIBUTION

- 6.2.5 MARKETING AND SALES

- 6.2.6 END USERS

- FIGURE 27 AUTONOMOUS TRACTORS MARKET: VALUE CHAIN ANALYSIS

- 6.3 ECOSYSTEM/MARKET MAP

- FIGURE 28 AUTONOMOUS TRACTORS MARKET: ECOSYSTEM ANALYSIS

- FIGURE 29 AUTONOMOUS TRACTORS MARKET: MARKET MAP

- 6.3.1 UPSTREAM

- 6.3.1.1 Manufacturers of autonomous tractors

- 6.3.1.2 Raw material providers

- 6.3.2 DOWNSTREAM

- 6.3.2.1 Retailers and distributors

- 6.4 TARIFFS AND REGULATORY LANDSCAPE

- 6.4.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 5 LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 6.4.1.1 North America

- 6.4.1.2 europe

- 6.4.1.3 Global

- 6.5 TECHNOLOGY ANALYSIS

- 6.5.1 ARTIFICIAL INTELLIGENCE (AI)

- 6.5.2 SWARM ROBOTICS

7 AUTONOMOUS TRACTORS MARKET, BY FARM APPLICATION

- 7.1 INTRODUCTION

- FIGURE 30 AUTONOMOUS TRACTORS MARKET, BY FARM APPLICATION, 2023 VS. 2028 (USD MILLION)

- TABLE 6 AUTONOMOUS TRACTORS MARKET, BY FARM APPLICATION, 2019-2022 (USD MILLION)

- TABLE 7 AUTONOMOUS TRACTORS MARKET, BY FARM APPLICATION, 2023-2028 (USD MILLION)

- 7.2 TILLAGE (PRIMARY & SECONDARY TILLAGE)

- 7.2.1 NEED TO REDUCE RELIANCE ON LABOR AND OFFER FLEXIBLE OPERATIONS TO BOOST DEMAND FOR AUTONOMOUS TRACTORS

- TABLE 8 TILLAGE: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 9 TILLAGE: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.3 SEED SOWING

- 7.3.1 GROWING EMPHASIS ON PRECISE AND ACCURATE PLANNING AND MINIMIZING SEED WASTE TO DRIVE MARKET

- TABLE 10 SEED SOWING: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 11 SEED SOWING: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.4 HARVESTING

- 7.4.1 FOCUS ON DETECTING CROP POSITION AND ENSURING ACCURACY OF HARVESTING TO BOOST GROWTH

- TABLE 12 HARVESTING: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 13 HARVESTING: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.5 OTHER FARM APPLICATIONS

- TABLE 14 OTHER FARM APPLICATIONS: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 15 OTHER FARM APPLICATIONS: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (USD MILLION)

8 AUTONOMOUS TRACTORS MARKET, BY CROP TYPE

- 8.1 INTRODUCTION

- FIGURE 31 AUTONOMOUS TRACTORS MARKET, BY CROP TYPE, 2023 VS. 2028 (USD MILLION)

- TABLE 16 AUTONOMOUS TRACTORS MARKET, BY CROP TYPE, 2019-2022 (USD MILLION)

- TABLE 17 AUTONOMOUS TRACTORS MARKET, BY CROP TYPE, 2023-2028 (USD MILLION)

- 8.2 CEREALS & GRAINS

- 8.2.1 DEMAND FOR HIGHER YIELD, COST-EFFECTIVENESS, AND SUSTAINABLE FARMING PRACTICES TO FUEL DEMAND FOR AUTONOMOUS TRACTORS

- 8.2.2 CORN

- 8.2.3 WHEAT

- 8.2.4 RICE

- 8.2.5 OTHER CEREALS & GRAINS

- TABLE 18 CEREALS & GRAINS: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 19 CEREALS & GRAINS: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 20 CEREALS & GRAINS: AUTONOMOUS TRACTORS MARKET, BY SUB-CROP TYPE, 2019-2022 (USD MILLION)

- TABLE 21 CEREALS & GRAINS: AUTONOMOUS TRACTORS MARKET, BY SUB-CROP TYPE, 2023-2028 (USD MILLION)

- 8.3 OILSEEDS & PULSES

- 8.3.1 INCREASED EXPORT OF OILSEEDS & GRAINS TO FUEL DEMAND FOR AUTONOMOUS TRACTORS

- 8.3.2 SOYBEAN

- 8.3.3 CANOLA

- 8.3.4 OTHER OILSEEDS & PULSES

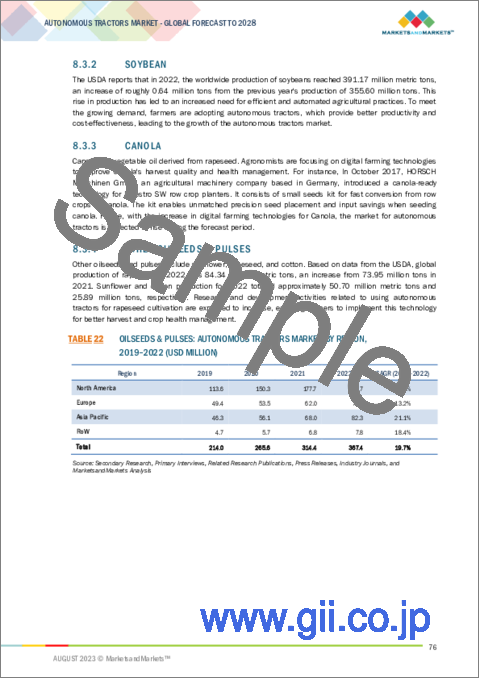

- TABLE 22 OILSEEDS & PULSES: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 23 OILSEEDS & PULSES: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 24 OILSEEDS & PULSES: AUTONOMOUS TRACTORS MARKET, BY SUB-CROP TYPE, 2019-2022 (USD MILLION)

- TABLE 25 OILSEEDS & PULSES: AUTONOMOUS TRACTORS MARKET, BY SUB-CROP TYPE, 2023-2028 (USD MILLION)

- 8.4 FRUITS & VEGETABLES

- 8.4.1 NEED TO PREVENT CROP DAMAGE AND REDUCE SOIL COMPACTION TO PROPEL MARKET

- 8.4.2 ORANGE

- 8.4.3 VINEYARDS

- 8.4.4 OTHER FRUITS & VEGETABLES

- TABLE 26 FRUITS & VEGETABLES: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 27 FRUITS & VEGETABLES: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 28 FRUITS & VEGETABLES: AUTONOMOUS TRACTORS MARKET, BY SUB-CROP TYPE, 2019-2022 (USD MILLION)

- TABLE 29 FRUITS & VEGETABLES: AUTONOMOUS TRACTORS MARKET, BY SUB-CROP TYPE, 2023-2028 (USD MILLION)

9 AUTONOMOUS TRACTORS MARKET, BY COMPONENT

- 9.1 INTRODUCTION

- FIGURE 32 AUTONOMOUS TRACTORS MARKET SIZE, BY COMPONENT, 2023 VS. 2028 ('000 UNITS)

- TABLE 30 AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2019-2022 ('000 UNITS)

- TABLE 31 AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2023-2028 ('000 UNITS)

- TABLE 32 AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2019-2022 (USD MILLION)

- TABLE 33 AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2023-2028 (USD MILLION)

- 9.2 LIDAR

- 9.2.1 RISING FOCUS ON ENHANCING PRODUCTIVITY AND DECREASING OPERATIONAL COSTS TO BOOST MARKET

- TABLE 34 LIDAR: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 ('000 UNITS)

- TABLE 35 LIDAR: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 ('000 UNITS)

- TABLE 36 LIDAR: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 37 LIDAR: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.3 RADAR

- 9.3.1 EMPHASIS ON INCREASING PRODUCTIVITY AND REDUCING ACCIDENTS TO DRIVE MARKET

- TABLE 38 RADAR: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 ('000 UNITS)

- TABLE 39 RADAR: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 ('000 UNITS)

- TABLE 40 RADAR: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 41 RADAR: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.4 GPS

- 9.4.1 NEED FOR FARMERS TO REDUCE HUMAN INTERVENTION TO DRIVE DEMAND FOR GPS-EQUIPPED AUTONOMOUS TRACTORS

- TABLE 42 GPS: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 ('000 UNITS)

- TABLE 43 GPS: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 ('000 UNITS)

- TABLE 44 GPS: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 45 GPS: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.5 CAMERA/VISION SYSTEMS

- 9.5.1 GROWING ATTENTION TO SAFETY AND PRECISION IN AGRICULTURAL PRACTICES TO BOOST MARKET

- TABLE 46 CAMERA/VISION SYSTEMS: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 ('000 UNITS)

- TABLE 47 CAMERA/VISION SYSTEMS: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 ('000 UNITS)

- TABLE 48 CAMERA/VISION SYSTEMS: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 49 CAMERA/VISION SYSTEMS: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.6 ULTRASONIC SENSORS

- 9.6.1 DEMAND FOR TRACTORS WITH HIGH ADAPTABILITY TO CHANGING WEATHER CONDITIONS TO ENCOURAGE MARKET GROWTH

- TABLE 50 ULTRASONIC SENSORS: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 ('000 UNITS)

- TABLE 51 ULTRASONIC SENSORS: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 ('000 UNITS)

- TABLE 52 ULTRASONIC SENSORS: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 53 ULTRASONIC SENSORS: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.7 HANDHELD DEVICES

- 9.7.1 FOCUS ON REDUCING HUMAN INTERVENTION IN TRACTOR OPERATIONS TO PROPEL MARKET GROWTH

- TABLE 54 HANDHELD DEVICES: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 ('000 UNITS)

- TABLE 55 HANDHELD DEVICES: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 ('000 UNITS)

- TABLE 56 HANDHELD DEVICES: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 57 HANDHELD DEVICES: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (USD MILLION)

10 AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT

- 10.1 INTRODUCTION

- FIGURE 33 AUTONOMOUS TRACTORS MARKET SIZE, BY POWER OUTPUT, 2023 VS. 2028 ('000 UNITS)

- TABLE 58 AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 59 AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 10.2 UP TO 30 HP

- 10.2.1 RISING DEMAND FOR TRACTORS WITH HIGH FUEL-EFFICIENCY AND DECREASED POWER USAGE TO PROPEL MARKET

- TABLE 60 UP TO 30 HP: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (UNITS)

- TABLE 61 UP TO 30 HP: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (UNITS)

- 10.3 31-100 HP

- 10.3.1 GROWING EMPHASIS ON COST AND POWER EFFICIENCY TO ENCOURAGE MARKET EXPANSION

- TABLE 62 31-100 HP: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (UNITS)

- TABLE 63 31-100 HP: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (UNITS)

- 10.4 101 HP & ABOVE

- 10.4.1 RISING NEED TO EFFECTIVELY MANAGE LARGE FIELDS AND DEMANDING TASKS TO PROMOTE MARKET GROWTH

- TABLE 64 101 HP & ABOVE: AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (UNITS)

- TABLE 65 101 HP & ABOVE: AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (UNITS)

11 AUTONOMOUS TRACTORS MARKET, BY REGION

- 11.1 INTRODUCTION

- FIGURE 34 AUTONOMOUS TRACTORS MARKET, BY REGION, 2023 VS. 2028 (USD MILLION)

- FIGURE 35 MEXICO TO ACCOUNT FOR HIGHEST GROWING RATE DURING FORECAST PERIOD

- TABLE 68 AUTONOMOUS TRACTORS MARKET, BY REGION, 2019-2022 (UNITS)

- TABLE 69 AUTONOMOUS TRACTORS MARKET, BY REGION, 2023-2028 (UNITS)

- TABLE 70 AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2019-2022 (USD MILLION)

- TABLE 71 AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2023-2028 (USD MILLION)

- TABLE 72 AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2019-2022 ('000 UNITS)

- TABLE 73 AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2023-2028 ('000 UNITS)

- TABLE 74 AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 75 AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- TABLE 76 AUTONOMOUS TRACTORS MARKET, BY CROP TYPE, 2019-2022 (USD MILLION)

- TABLE 77 AUTONOMOUS TRACTORS MARKET, BY CROP TYPE 2023-2028 (USD MILLION)

- TABLE 78 AUTONOMOUS TRACTORS MARKET, BY FARM APPLICATION, 2019-2022 (USD MILLION)

- TABLE 79 AUTONOMOUS TRACTORS MARKET, BY FARM APPLICATION, 2023-2028 (USD MILLION)

- 11.2 NORTH AMERICA

- TABLE 80 NORTH AMERICA: AUTONOMOUS TRACTORS MARKET, BY COUNTRY, 2019-2022 ('000 UNITS)

- TABLE 81 NORTH AMERICA: AUTONOMOUS TRACTORS MARKET, BY COUNTRY, 2023-2028 ('000 UNITS)

- TABLE 82 NORTH AMERICA: AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2019-2022 ('000 UNITS)

- TABLE 83 NORTH AMERICA: AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2023-2028 ('000 UNITS)

- TABLE 84 NORTH AMERICA: AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2019-2022 (USD MILLION)

- TABLE 85 NORTH AMERICA: AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2023-2028 (USD MILLION)

- TABLE 86 NORTH AMERICA: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 87 NORTH AMERICA: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- TABLE 88 NORTH AMERICA: AUTONOMOUS TRACTORS MARKET, BY CROP TYPE, 2019-2022 (USD MILLION)

- TABLE 89 NORTH AMERICA: AUTONOMOUS TRACTORS MARKET, BY CROP TYPE, 2023-2028 (USD MILLION)

- TABLE 90 NORTH AMERICA: AUTONOMOUS TRACTORS MARKET, BY FARM APPLICATION, 2019-2022 (USD MILLION)

- TABLE 91 NORTH AMERICA: AUTONOMOUS TRACTORS MARKET, BY FARM APPLICATION, 2023-2028 (USD MILLION)

- 11.2.1 NORTH AMERICA: RECESSION IMPACT ANALYSIS

- FIGURE 36 INFLATION: COUNTRY-LEVEL DATA (2017-2021)

- FIGURE 37 NORTH AMERICA: RECESSION IMPACT ANALYSIS, 2022

- 11.2.2 US

- 11.2.2.1 Increasing use of sensing technologies in farms to drive market

- TABLE 92 US: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 93 US: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 11.2.3 CANADA

- 11.2.3.1 Rising adoption of farm mechanization techniques to spur demand for autonomous tractors

- TABLE 94 CANADA: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 95 CANADA: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 11.2.4 MEXICO

- 11.2.4.1 Government initiatives to promote adoption of climate monitoring techniques to boost market

- TABLE 96 MEXICO: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 97 MEXICO: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 11.3 ASIA PACIFIC

- FIGURE 38 ASIA PACIFIC: AUTONOMOUS TRACTORS MARKET SNAPSHOT, 2022

- TABLE 98 ASIA PACIFIC: AUTONOMOUS TRACTORS MARKET, BY COUNTRY, 2019-2022 (UNITS)

- TABLE 99 ASIA PACIFIC: AUTONOMOUS TRACTORS MARKET, BY COUNTRY, 2023-2028 (UNITS)

- TABLE 100 ASIA PACIFIC: AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2019-2022 ('000 UNITS)

- TABLE 101 ASIA PACIFIC: AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2023-2028 ('000 UNITS)

- TABLE 102 ASIA PACIFIC: AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2019-2022 (USD MILLION)

- TABLE 103 ASIA PACIFIC: AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2023-2028 (USD MILLION)

- TABLE 104 ASIA PACIFIC: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 105 ASIA PACIFIC: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- TABLE 106 ASIA PACIFIC: AUTONOMOUS TRACTORS MARKET, BY CROP TYPE, 2019-2022 (USD MILLION)

- TABLE 107 ASIA PACIFIC: AUTONOMOUS TRACTORS MARKET, BY CROP TYPE, 2023-2028 (USD MILLION)

- TABLE 108 ASIA PACIFIC: AUTONOMOUS TRACTORS MARKET, BY FARM APPLICATION, 2019-2022 (USD MILLION)

- TABLE 109 ASIA PACIFIC: AUTONOMOUS TRACTORS MARKET, BY FARM APPLICATION, 2023-2028 (USD MILLION)

- 11.3.1 ASIA PACIFIC: RECESSION IMPACT ANALYSIS

- FIGURE 39 ASIA PACIFIC: INFLATION RATES, BY KEY COUNTRY, 2017-2021

- FIGURE 40 ASIA PACIFIC: RECESSION IMPACT ANALYSIS, 2022

- 11.3.2 CHINA

- 11.3.2.1 Growth in production of vegetables and cotton to drive demand for autonomous tractors

- TABLE 110 CHINA: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 111 CHINA: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 11.3.3 INDIA

- 11.3.3.1 Increasing adoption of agricultural technology to propel market

- TABLE 112 INDIA: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 113 INDIA: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 11.3.4 JAPAN

- 11.3.4.1 Increasing government initiatives and agricultural developments to drive market

- TABLE 114 JAPAN: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 115 JAPAN: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 11.3.5 SOUTH KOREA

- 11.3.5.1 Increased rice cultivation and adoption of new technologies to drive market

- TABLE 116 SOUTH KOREA: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 117 SOUTH KOREA: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 11.3.6 REST OF ASIA PACIFIC

- TABLE 118 REST OF ASIA PACIFIC: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 119 REST OF ASIA PACIFIC: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 11.4 EUROPE

- TABLE 120 EUROPE: AUTONOMOUS TRACTORS MARKET, BY COUNTRY, 2019-2022 (UNITS)

- TABLE 121 EUROPE: AUTONOMOUS TRACTORS MARKET, BY COUNTRY, 2023-2028 (UNITS)

- TABLE 122 EUROPE: AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2019-2022 ('000 UNITS)

- TABLE 123 EUROPE: AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2023-2028 ('000 UNITS)

- TABLE 124 EUROPE: AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2019-2022 (USD MILLION)

- TABLE 125 EUROPE: AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2023-2028 (USD MILLION)

- TABLE 126 EUROPE: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 127 EUROPE: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- TABLE 128 EUROPE: AUTONOMOUS TRACTORS MARKET, BY CROP TYPE, 2019-2022 (USD MILLION)

- TABLE 129 EUROPE: AUTONOMOUS TRACTORS MARKET, BY CROP TYPE, 2023-2028 (USD MILLION)

- TABLE 130 EUROPE: AUTONOMOUS TRACTORS MARKET, BY FARM APPLICATION, 2019-2022 (USD MILLION)

- TABLE 131 EUROPE: AUTONOMOUS TRACTORS MARKET, BY FARM APPLICATION, 2023-2028 (USD MILLION)

- 11.4.1 EUROPE: RECESSION IMPACT ANALYSIS

- FIGURE 41 EUROPE: INFLATION RATES, BY KEY COUNTRY, 2017-2021

- 11.4.2 GERMANY

- 11.4.2.1 Adoption of precision farming technology to drive market

- TABLE 132 SGERMANY: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 133 GERMANY: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 11.4.3 FRANCE

- 11.4.3.1 Increased agricultural GDP in France to spur demand for automation to drive demand for autonomous tractors

- TABLE 134 FRANCE: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 135 FRANCE: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 11.4.4 ITALY

- 11.4.4.1 Need for customized vineyard operations to encourage market expansion

- TABLE 136 ITALY: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 137 ITALY: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 11.4.5 UK

- 11.4.5.1 Growing popularity of robotics and agricultural automation to drive market demand

- TABLE 138 UK: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 139 UK: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 11.4.6 TURKEY

- 11.4.6.1 Rising consumption of nuts and tobacco to boost adoption of autonomous tractors

- TABLE 140 TURKEY: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 141 TURKEY: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 11.4.7 REST OF EUROPE

- TABLE 142 REST OF EUROPE: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 143 REST OF EUROPE: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 11.5 REST OF WORLD

- 11.5.1 ROW: RECESSION IMPACT ANALYSIS

- FIGURE 43 ROW: INFLATION RATES, BY KEY COUNTRY, 2017-2021

- FIGURE 44 ROW: RECESSION IMPACT ANALYSIS, 2022

- TABLE 144 ROW: AUTONOMOUS TRACTORS MARKET, BY COUNTRY, 2019-2022 (UNITS)

- TABLE 145 ROW: AUTONOMOUS TRACTORS MARKET, BY COUNTRY, 2023-2028 (UNITS)

- TABLE 146 ROW: AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2019-2022 (USD MILLION)

- TABLE 147 ROW: AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2023-2028 (USD MILLION)

- TABLE 148 ROW: AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2019-2022 ('000 UNITS)

- TABLE 149 ROW: AUTONOMOUS TRACTORS MARKET, BY COMPONENT, 2023-2028 ('000 UNITS)

- TABLE 150 ROW: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 151 ROW: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- TABLE 152 ROW: AUTONOMOUS TRACTORS MARKET, BY CROP TYPE, 2019-2022 (USD MILLION)

- TABLE 153 ROW: AUTONOMOUS TRACTORS MARKET, BY CROP TYPE, 2023-2028 (USD MILLION)

- TABLE 154 ROW: AUTONOMOUS TRACTORS MARKET, BY FARM APPLICATION, 2019-2022 (USD MILLION)

- TABLE 155 ROW: AUTONOMOUS TRACTORS MARKET, BY FARM APPLICATION, 2023-2028 (USD MILLION)

- 11.5.2 BRAZIL

- 11.5.2.1 Need to address labor shortages and reduce human intervention to drive demand for autonomous tractors

- TABLE 156 BRAZIL: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 157 BRAZIL: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 11.5.3 RUSSIA

- 11.5.3.1 Increasing export of wheat to drive adoption of autonomous tractors

- TABLE 158 RUSSIA: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 159 RUSSIA: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

- 11.5.4 OTHERS IN ROW

- TABLE 160 OTHERS IN ROW: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2019-2022 (UNITS)

- TABLE 161 OTHERS IN ROW: AUTONOMOUS TRACTORS MARKET, BY POWER OUTPUT, 2023-2028 (UNITS)

12 COMPETITIVE LANDSCAPE

- 12.1 OVERVIEW

- 12.2 MARKET SHARE ANALYSIS

- TABLE 162 AUTONOMOUS TRACTORS MARKET: INTENSITY OF COMPETITIVE RIVALRY

- 12.3 STRATEGIES ADOPTED BY KEY PLAYERS

- 12.4 SEGMENTAL REVENUE ANALYSIS FOR KEY PLAYERS

- FIGURE 45 SEGMENTAL REVENUE ANALYSIS FOR KEY PLAYERS, 2018-2022 (USD BILLION)

- 12.5 COMPANY EVALUATION MATRIX FOR KEY PLAYERS

- 12.5.1 STARS

- 12.5.2 EMERGING LEADERS

- 12.5.3 PERVASIVE PLAYERS

- 12.5.4 PARTICIPANTS

- FIGURE 46 COMPANY EVALUATION MATRIX FOR KEY PLAYERS, 2022

- 12.5.5 PRODUCT FOOTPRINT

- TABLE 163 COMPANY FOOTPRINT, BY FARM APPLICATION

- TABLE 164 COMPANY FOOTPRINT, BY CROP TYPE

- TABLE 165 COMPANY FOOTPRINT, BY REGION

- TABLE 166 OVERALL COMPANY FOOTPRINT

- 12.6 COMPANY EVALUATION MATRIX FOR STARTUPS/SMES

- 12.6.1 PROGRESSIVE COMPANIES

- 12.6.2 STARTING BLOCKS

- 12.6.3 RESPONSIVE COMPANIES

- 12.6.4 DYNAMIC COMPANIES

- FIGURE 47 COMPANY EVALUATION MATRIX FOR TECHNOLOGY PROVIDERS, 2022

- 12.6.5 COMPETITIVE BENCHMARKING

- TABLE 167 LIST OF TECHNOLOGY PROVIDERS

- TABLE 168 COMPETITIVE BENCHMARKING, BY COMPONENT AND REGION

- 12.7 COMPETITIVE SCENARIO

- 12.7.1 PRODUCT LAUNCHES

- TABLE 169 AUTONOMOUS TRACTORS MARKET: PRODUCT LAUNCHES, 2021-2023

- 12.7.2 DEALS

- TABLE 170 AUTONOMOUS TRACTORS MARKET: DEALS, 2021-2022

- 12.7.3 OTHERS

- TABLE 171 AUTONOMOUS TRACTORS MARKET: OTHERS, 2019

13 COMPANY PROFILES

- (Business overview, Products/Solutions/Services offered, Recent Developments, MNM view)**

- 13.1 KEY PLAYERS

- 13.1.1 AGCO CORPORATION

- TABLE 172 AGCO CORPORATION: BUSINESS OVERVIEW

- FIGURE 48 AGCO CORPORATION: COMPANY SNAPSHOT

- TABLE 173 AGCO CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 174 AGCO CORPORATION: PRODUCT LAUNCHES

- TABLE 175 AGCO CORPORATION: DEALS

- 13.1.2 CNH INDUSTRIAL N.V.

- TABLE 176 CNH INDUSTRIAL N.V.: BUSINESS OVERVIEW

- FIGURE 49 CNH INDUSTRIAL N.V.: COMPANY SNAPSHOT

- TABLE 177 CNH INDUSTRIAL N.V.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 178 CNH INDUSTRIAL N.V.: PRODUCT LAUNCHES

- 13.1.3 MAHINDRA & MAHINDRA LTD.

- TABLE 179 MAHINDRA & MAHINDRA LTD.: BUSINESS OVERVIEW

- FIGURE 50 MAHINDRA & MAHINDRA LTD.: COMPANY SNAPSHOT

- TABLE 180 MAHINDRA & MAHINDRA LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 181 MAHINDRA & MAHINDRA LTD.: PRODUCT LAUNCHES

- 13.1.4 DEERE & COMPANY

- TABLE 182 DEERE & COMPANY: BUSINESS OVERVIEW

- FIGURE 51 DEERE & COMPANY: COMPANY SNAPSHOT

- TABLE 183 DEERE & COMPANY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 184 DEERE & COMPANY: PRODUCT LAUNCHES

- 13.1.5 KUBOTA CORPORATION

- TABLE 185 KUBOTA CORPORATION: BUSINESS OVERVIEW

- FIGURE 52 KUBOTA CORPORATION: COMPANY SNAPSHOT

- TABLE 186 KUBOTA CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 187 KUBOTA CORPORATION: PRODUCT LAUNCHES

- 13.1.6 YANMAR HOLDINGS CO., LTD.

- TABLE 188 YANMAR HOLDINGS CO., LTD.: BUSINESS OVERVIEW

- FIGURE 53 YANMAR HOLDINGS CO., LTD.: COMPANY SNAPSHOT

- TABLE 189 YANMAR HOLDINGS CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.7 AUTONOMOUS TRACTOR CORPORATION

- TABLE 190 AUTONOMOUS TRACTOR CORPORATION: BUSINESS OVERVIEW

- TABLE 191 AUTONOMOUS TRACTOR CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.8 SDF GROUP

- TABLE 192 SDF GROUP: BUSINESS OVERVIEW

- FIGURE 54 SDF GROUP: COMPANY SNAPSHOT

- TABLE 193 SDF GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERINGS

- TABLE 194 SDF GROUP: OTHERS

- 13.1.9 ISEKI & CO., LTD.

- TABLE 195 ISEKI & CO., LTD.: BUSINESS OVERVIEW

- TABLE 196 ISEKI & CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.10 TYM CORPORATION

- TABLE 197 TYM CORPORATION: BUSINESS OVERVIEW

- TABLE 198 TYM CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.1.11 J C BAMFORD EXCAVATORS LTD.

- TABLE 199 J C BAMFORD EXCAVATORS LTD.: BUSINESS OVERVIEW

- TABLE 200 J C BAMFORD EXCAVATORS LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 201 J C BAMFORD EXCAVATORS LTD.: PRODUCT LAUNCHES

- 13.1.12 TRACTORS AND FARM EQUIPMENT LIMITED

- TABLE 202 TRACTORS AND FARM EQUIPMENT LIMITED: BUSINESS OVERVIEW

- TABLE 203 TRACTORS AND FARM EQUIPMENT LIMITED: PRODUCTS/SOLUTIONS/ SERVICES OFFERED

- TABLE 204 TRACTORS AND FARM EQUIPMENT LIMITED: PRODUCT LAUNCHES

- 13.1.13 SONALIKA GROUP

- TABLE 205 SONALIKA GROUP: BUSINESS OVERVIEW

- TABLE 206 SONALIKA GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 207 SONALIKA GROUP: PRODUCT LAUNCHES

- 13.1.14 DAEDONG CORPORATION

- TABLE 208 DAEDONG CORPORATION: BUSINESS OVERVIEW

- TABLE 209 DAEDONG CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 210 DAEDONG CORPORATION: PRODUCT LAUNCHES

- 13.1.15 CLAAS

- TABLE 211 CLAAS: BUSINESS OVERVIEW

- TABLE 212 CLAAS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 213 CLAAS: PRODUCT LAUNCHES

- 13.1.16 ARGO TRACTORS SPA.

- TABLE 214 ARGO TRACTORS S.P.A.: BUSINESS OVERVIEW

- TABLE 215 ARGO TRACTORS S.P.A.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2 TECHNOLOGY PROVIDERS

- 13.2.1 BEAR FLAG ROBOTICS

- TABLE 216 BEAR FLAG ROBOTICS: BUSINESS OVERVIEW

- TABLE 217 BEAR FLAG ROBOTICS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.2 TRIMBLE INC.

- TABLE 218 TRIMBLE INC.: BUSINESS OVERVIEW

- FIGURE 55 TRIMBLE INC.: COMPANY SNAPSHOT

- TABLE 219 TRIMBLE INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 220 TRIMBLE INC.: PRODUCT LAUNCHES

- TABLE 221 TRIMBLE INC.: DEALS

- 13.2.3 AGJUNCTION INC.

- TABLE 222 AGJUNCTION INC.: BUSINESS OVERVIEW

- TABLE 223 AGJUCNTION INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 224 AGJUNCTION INC.: PRODUCT LAUNCHES

- 13.2.4 RAVEN INDUSTRIES, INC.

- TABLE 225 RAVEN INDUSTRIES, INC.: BUSINESS OVERVIEW

- TABLE 226 RAVEN INDUSTRIES, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 227 RAVEN INDUSTRIES, INC.: PRODUCT LAUNCHES

- 13.2.5 AGXEED B.V.

- TABLE 228 AGXEED B.V.: BUSINESS OVERVIEW

- TABLE 229 AGXEED B.V.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- 13.2.6 AG LEADER TECHNOLOGY

- 13.2.7 NAIO TECHNOLOGIES

- 13.2.8 TOPCON AGRICULTURE

- 13.2.9 ECOROBOTIX SA

- *Details on Business overview, Products/Solutions/Services offered, Recent Developments, MNM view might not be captured in case of unlisted companies.

14 ADJACENT & RELATED MARKETS

- 14.1 INTRODUCTION

- 14.2 AGRICULTURAL ROBOTS MARKET

- 14.2.1 LIMITATIONS

- 14.2.2 MARKET DEFINITION

- 14.2.3 MARKET OVERVIEW

- 14.2.4 AGRICULTURAL ROBOTS MARKET, BY TYPE

- TABLE 230 AGRICULTURAL ROBOTS MARKET, BY TYPE, 2017-2026 (USD MILLION)

- 14.2.5 AGRICULTURAL ROBOTS MARKET, BY REGION

- TABLE 231 AGRICULTURAL ROBOTS MARKET, BY REGION, 2017-2026 (USD MILLION)

- 14.3 PRECISION FARMING MARKET

- 14.3.1 LIMITATIONS

- 14.3.2 MARKET DEFINITION

- 14.3.3 MARKET OVERVIEW

- 14.3.4 PRECISION FARMING MARKET, BY OFFERING

- TABLE 232 PRECISION FARMING MARKET, BY OFFERING, 2018-2030 (USD MILLION)

- 14.3.5 PRECISION FARMING MARKET, BY REGION

- TABLE 233 PRECISION FARMING MARKET, BY REGION, 2018-2030 (USD MILLION)

15 APPENDIX

- 15.1 DISCUSSION GUIDE

- 15.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 15.3 CUSTOMIZATION OPTIONS

- 15.4 RELATED REPORTS

- 15.5 AUTHOR DETAILS