|

|

市場調査レポート

商品コード

1327325

ハイパースケールコンピューティングの世界市場:オファリング別(ソリューション、サービス)、用途別(クラウドコンピューティング、ビッグデータ、IoT)、業界別(製造、政府・防衛、BFSI、IT・通信、小売・消費財)、地域別-2028年までの予測Hyperscale Computing Market by Offering (Solutions and Services), Application (Cloud Computing, Big Data, IoT), Vertical (Manufacturing, Government & Defense, BFSI, IT & Telecom, Retail & Consumer Goods) and Region - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| ハイパースケールコンピューティングの世界市場:オファリング別(ソリューション、サービス)、用途別(クラウドコンピューティング、ビッグデータ、IoT)、業界別(製造、政府・防衛、BFSI、IT・通信、小売・消費財)、地域別-2028年までの予測 |

|

出版日: 2023年08月03日

発行: MarketsandMarkets

ページ情報: 英文 315 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

ハイパースケールコンピューティングの市場規模は、2023年の409億米ドルから2028年には1,092億米ドルに成長し、予測期間中のCAGRは21.7%になると予測されています。

ハイパースケールコンピューティングは、さまざまな科学研究、エンジニアリングシミュレーション、その他のハイパフォーマンスコンピューティングタスクで利用されており、膨大な計算能力とストレージが不可欠です。膨大な数のIoTデバイスは、堅牢なコンピューティングインフラを必要とする膨大なデータを生成します。ハイパースケールコンピューティングは、これらのデバイスから流入するデータを処理し、リアルタイム処理を可能にして洞察を提供することができます。これらの要因が、ハイパースケールコンピューティング市場の成長を促進しています。

ハイパースケールコンピューティングは、ユーザーがテクノロジーにアクセスし、活用する方法を変革することで、世界を変えつつあります。その巨大なスケーラビリティと費用対効果により、クラウドサービスの急速な拡大が可能になり、世界中の企業や個人がコンピューティングパワーとストレージにアクセスできるようになっています。その結果、ハイパースケールコンピューティングは、オンライン商取引やソーシャルメディアから高度な人工知能アプリケーションに至るまで、デジタルサービスの成長に拍車をかけた。ハイパースケールコンピューティングは、医学、気候変動研究、工学シミュレーションの分野で飛躍的な進歩をもたらし、科学的発見とイノベーションを加速させています。さらに、ハイパースケールデータセンターは環境のパイオニアとなり、二酸化炭素排出量を削減するためにエネルギー効率の高い手法を導入しています。この技術が進化し続けるにつれ、ハイパースケールコンピューティングは相互接続された世界を形成し、進歩を促進し、世界中の人々の生活を向上させることを約束します。

ハイパースケールコンピューティング市場は、予測期間中、欧州地域が2番目に大きな市場シェアを占めると予測されています。ハイパースケールコンピューティングは、欧州地域で重要かつ変革的な役割を果たしており、経済、技術状況、社会に大きな影響を与えています。欧州の企業は、ハイパースケーラが提供する柔軟性と拡張性により、クラウドコンピューティングをますます受け入れています。クラウドによって、企業はレガシーシステムから脱却し、オペレーションを最適化し、コアコンピタンスに集中することができます。また、膨大な計算リソースにオンデマンドでアクセスできるため、特に科学・学術分野の研究開発が促進されています。さらに、ハイパースケール・クラウド・プロバイダーは各地域にデータセンターを設立し、データ保護規制への準拠を確保するとともに、地域ユーザーの待ち時間を短縮しています。この戦略的プレゼンスは、より多くの企業がデータとアプリケーションをクラウドに移行することを促し、ビジネスの俊敏性と継続性を高めています。結論として、ハイパースケールコンピューティングは欧州のデジタル変革の原動力になると予想されます。その膨大な計算能力とストレージ能力は産業に革命をもたらし、イノベーションを加速させ、デジタル経済を再構築すると予想されます。データのプライバシー、セキュリティ、環境に関する懸念は依然として重要ですが、欧州がハイパースケールコンピューティングを採用することで、この地域はより相互接続されたデータ主導型の未来を形成することになります。

当レポートでは、世界のハイパースケールコンピューティング市場について調査し、オファリング別、用途別、業界別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要と業界動向

- イントロダクション

- 市場力学

- ケーススタディ分析

- 生態系

- バリューチェーン分析

- 価格分析

- 特許分析

- 技術分析

- 規制状況

- ポーターのファイブフォース分析

- 2023年~2024年の主要な会議とイベント

- 購入者に影響を与える動向/混乱

- 主要な利害関係者と購入基準

- 購入基準

- ビジネスモデル分析

第6章 ハイパースケールコンピューティング市場、製品別

- イントロダクション

- ソリューション

- サービス

第7章 ハイパースケールコンピューティング市場、用途別

- イントロダクション

- クラウドコンピューティング

- ビッグデータ

- IoT

- その他

第8章 ハイパースケールコンピューティング市場、業界別

- イントロダクション

- BFSI

- IT・通信

- 学術研究

- 政府・防衛

- 小売・消費財

- 製造

- ヘルスケアとライフサイエンス

- メディアとエンターテイメント

- その他

第9章 ハイパースケールコンピューティング市場、地域別

- イントロダクション

- 北米

- 欧州

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

第10章 競合情勢

- イントロダクション

- 主要参入企業の戦略/主な強み/有力企業

- 市場シェア分析

- トップベンダーの過去の収益分析

- 企業評価マトリックス、2022年

- スタートアップ/中小企業の企業評価マトリックス、2022年

- 会社の財務指標

- 主要な市場参入企業の世界スナップショット

- 主要な市場の発展

第11章 企業プロファイル

- イントロダクション

- 主要参入企業

- AWS

- MICROSOFT CORPORATION

- IBM CORPORATION

- ALIBABA CLOUD

- ORACLE CORPORATION

- HPE

- TENCENT CLOUD

- SALESFORCE

- HUAWEI

- その他の企業

- VIAVI SOLUTIONS

- BROADCOM

- AFL HYPERSCALE

- OVHCLOUD

- IRON MOUNTAIN

- DIGITALOCEAN

- RACKSPACE

- NTT COMMUNICATIONS

- DIGITAL REALITY

- AKAMAI TECHNOLOGIES

- スタートアップ/中小企業

- UPCLOUD

- DINCLOUD

- VULTR

- VISARTECH

- TUDIP TECHNOLOGIES

- HYPERSCALERS

- CLOUDWAYS

- JDV TECHNOLOGIES

- MEGAPORT

第12章 隣接/関連市場

第13章 付録

The hyperscale computing market size is expected to grow from USD 40.9 billion in 2023 to USD 109.2 billion by 2028 at a compound annual growth rate (CAGR) of 21.7% during the forecast period. Hyperscale computing is utilized in various scientific research, engineering simulations, and other high-performance computing tasks, where immense computational power and storage are essential. The massive number of IoT devices generates tremendous data that requires a robust computing infrastructure. Hyperscale computing can handle the influx of data from these devices and enable real-time processing and provide insights; such applications are fuelling the market growth of the hyperscale computing market.

Hyperscale computing is transforming the world by revolutionizing the way users access and utilize technology. Its immense scalability and cost-effectiveness have enabled the rapid expansion of cloud services, making computing power and storage accessible to businesses and individuals worldwide. As a result, hyperscale computing has fueled the growth of digital services, from online commerce and social media to advanced artificial intelligence applications. It has driven breakthroughs in medicine, climate research, and engineering simulations, accelerating scientific discoveries and innovation. Moreover, hyperscale data centers have become environmental pioneers, implementing energy-efficient practices to reduce their carbon footprint. As this technology continues to evolve, hyperscale computing promises to shape our interconnected world, driving progress and improving the lives of people across the globe.

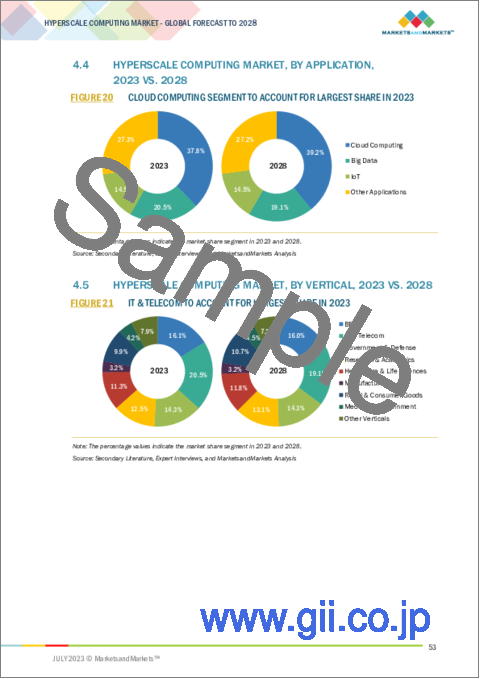

By vertical, the retail and consumer goods segment holds the highest CAGR during the forecast period.

The hyperscale computing market by vertical is divided into BFSI, IT and telecom, government and defense, research and academics, healthcare and life sciences, manufacturing, retail and consumer goods, media and entertainment, and other verticals. The retail and consumer goods segment is estimated to grow at the highest CAGR during the forecasted hyperscale computing market. Hyperscale computing plays a significant role in the retail & consumer goods industry, transforming various aspects of operations, customer experience, and supply chain management. Hyperscale computing enables retailers to handle large volumes of online transactions, support e-commerce platforms, and deliver seamless omnichannel experiences. It provides the computational power necessary for real-time inventory management, personalized recommendations, and efficient order processing, enhancing the overall customer experience. Secondly, hyperscale computing supports data-driven decision-making in the retail industry. It facilitates the processing and analysis of vast amounts of customer data, enabling retailers to gain insights into customer behavior, preferences, and trends. This helps optimize pricing strategies, product assortments, and marketing campaigns to meet consumer demands effectively.

Furthermore, hyperscale computing enhances supply chain management in retail. It enables real-time inventory tracking and analysis, demand forecasting, and supply chain optimization. This leads to improved inventory management, reduced costs, and streamlined logistics, ensuring products are efficiently delivered to customers. Additionally, hyperscale computing supports the implementation of emerging technologies in retail, such as augmented reality (AR), virtual reality (VR), and artificial intelligence (AI). It provides the computational resources to develop and deploy these technologies, enabling immersive shopping experiences, intelligent chatbots, and AI-driven customer service. Lastly, hyperscale computing enhances data security in the retail industry. It allows secure storage and management of customer information, payment data, and other sensitive data, ensuring compliance with data protection regulations and safeguarding customer privacy.

Based on region, the Europe region holds the second largest market share during the forecast period.

The hyperscale computing market, by region, is segmented into North America, Europe, Asia Pacific, the Middle East & Africa, and Latin America. The Europe region is expected to hold the second largest market share during the forecast period. Hyperscale computing plays a crucial and transformative role in the European region, significantly impacting the economy, technology landscape, and society. European businesses have increasingly embraced cloud computing due to the flexibility and scalability offered by hyperscalers. The cloud allows organizations to move away from legacy systems, optimize operations, and focus on core competencies. The ability to access vast computational resources on demand has also facilitated research and development efforts, particularly in scientific and academic fields. Furthermore, hyperscale cloud providers have established regional data centers, ensuring compliance with data protection regulations and reducing latency for local users. This strategic presence has encouraged more companies to migrate their data and applications to the cloud, enhancing business agility and continuity. In conclusion, hyperscale computing is expected to be the driving force behind Europe's digital transformation. Its vast computational power and storage capabilities have revolutionized industries, accelerated innovation, and is anticipated to reshape the digital economy. While data privacy, security, and environmental concerns remain critical, Europe's embrace of hyperscale computing is set to shape a more interconnected, data-driven future for the region.

Based on services, the training, support, and maintenance segment holds the largest market share during the forecast period.

The hyperscale computing market by services is segmented into consulting, integration and implementation, and training, support, and maintenance. The training, support, and maintenance segment is expected to hold the largest market share during the forecast period. The training, support, and maintenance services segment in the hyperscale computing market plays a crucial role in enabling organizations to operate and maintain their hyperscale infrastructure effectively. These services provide the necessary knowledge, assistance, and ongoing support to ensure smooth operation, optimize performance, and address any issues that may arise. Training services equip organizations with the skills and knowledge to effectively manage and utilize the hyperscale infrastructure. They offer training programs, workshops, and educational resources to train administrators, IT staff, and other personnel on hyperscale computing, including hardware management, software configuration, network administration, and troubleshooting. Support services are essential for organizations to receive timely assistance and resolve technical issues. Service providers offer help desk support, ticketing systems, and dedicated support teams to address hardware or software failures, network issues, and other operational challenges. They provide troubleshooting guidance, resolve problems, and ensure minimal downtime and disruptions. Maintenance services involve proactive monitoring, preventive maintenance, and regular updates to keep the hyperscale infrastructure running smoothly. Service providers assist with hardware repairs or replacements, software updates, security patches, and overall infrastructure health checks. These services help organizations maximize system uptime, performance, and security.

Breakdown of primaries

In-depth interviews were conducted with Chief Executive Officers (CEOs), innovation and technology directors, system integrators, and executives from various key organizations operating in the hyperscale computing market.

- By Company: Tier I: 38%, Tier II: 42%, and Tier III: 20%

- By Designation: C-Level Executives: 40%, Director Level: 35%, and Others: 25%

- By Region: North America: 35%, Europe: 40%, Asia Pacific: 15%, Rest of World: 10%

Some of the significant hyperscale computing market vendors are AWS (US), Google (US), Microsoft Corporation (US), IBM Corporation (US), Oracle Corporation (US), HPE (US), Alibaba Cloud (China), Tencent Cloud (China), Salesforce (US), Huawei (China), Viavi Solutions (US), Broadcom (US), AFL Hyperscale (US), OVHcloud (France), Iron Mountain (US), DigitalOcean (US), Rackspace (US), NTT Communications (Japan), and Digital Reality (US).

Research coverage:

The market study covers the hyperscale computing market across segments. It aims at estimating the market size and the growth potential across different segments, such as offerings, applications, verticals, and regions. It includes an in-depth competitive analysis of the key players in the market, their company profiles, key observations related to product and business offerings, recent developments, and key market strategies.

Reasons to buy this report:

The report will help the market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall hyperscale computing market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

Analysis of key drivers (Rising need for high-performance technology and cloud computing, High adoption of hyperscale computing in different industries boosts the market growth, Growing need for reduction in CAPEX and OPEX), restraints (Higher capital expenditure costs, and lack of data control, Fear of vendor lock-in), opportunities (Hyperscale data centers will become a new paradigm for delivering IT services, Rise in modular UPS systems), and challenges (Storage challenge for hyperscale computing, Various standard requirements, Carbon emissions by hyperscale data centers) influencing the growth of the hyperscale computing market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the hyperscale computing market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the hyperscale computing market across varied regions.

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the hyperscale computing market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players, including AWS (US), Google (US), Microsoft Corporation (US), IBM Corporation (US), and Oracle Corporation (US), among others in the hyperscale computing market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 REGIONS COVERED

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- TABLE 1 USD EXCHANGE RATE, 2015-2022

- 1.5 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 HYPERSCALE COMPUTING MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Breakdown of primary interviews

- FIGURE 2 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- 2.1.2.2 Key industry insights

- 2.2 MARKET BREAKUP AND DATA TRIANGULATION

- FIGURE 3 DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- FIGURE 4 HYPERSCALE COMPUTING MARKET: TOP-DOWN AND BOTTOM-UP APPROACHES

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY - APPROACH 1 (SUPPLY-SIDE): REVENUE OF HYPERSCALE COMPUTING FROM VENDORS

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY: BOTTOM-UP APPROACH 2 (SUPPLY-SIDE): COLLECTIVE REVENUE OF HYPERSCALE COMPUTING FROM VENDORS

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY - (DEMAND-SIDE): ILLUSTRATION OF VENDOR REVENUE ESTIMATION

- FIGURE 8 MARKET SIZE ESTIMATION METHODOLOGY - (SUPPLY-SIDE): CAGR PROJECTIONS FROM SUPPLY SIDE

- FIGURE 9 MARKET SIZE ESTIMATION METHODOLOGY - APPROACH 2 (DEMAND-SIDE): REVENUE GENERATED FROM HYPERSCALE COMPUTING COMPONENT

- 2.4 MARKET FORECAST

- TABLE 2 FACTOR ANALYSIS

- 2.5 RESEARCH ASSUMPTIONS

- TABLE 3 RESEARCH ASSUMPTIONS

- 2.6 RESEARCH LIMITATIONS

3 EXECUTIVE SUMMARY

- FIGURE 10 HYPERSCALE COMPUTING MARKET, MARKET SNAPSHOT, 2020-2028

- FIGURE 11 TOP MARKET SEGMENTS IN TERMS OF GROWTH RATE

- FIGURE 12 SOLUTIONS SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE BY 2028

- FIGURE 13 TRAINING, SUPPORT, AND MAINTENANCE SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE BY 2028

- FIGURE 14 CLOUD COMPUTING SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE BY 2028

- FIGURE 15 IT & TELECOM SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE BY 2028

- FIGURE 16 NORTH AMERICA TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE GROWTH OPPORTUNITIES FOR PLAYERS IN HYPERSCALE COMPUTING MARKET

- FIGURE 17 DRASTIC GEOGRAPHIC CHANGES AND TECHNOLOGICAL EVOLUTION TO DRIVE HYPERSCALE COMPUTING'S ARCHIVING GROWTH

- 4.2 HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023 VS. 2028

- FIGURE 18 SOLUTIONS SEGMENT TO ACCOUNT FOR LARGEST SHARE IN 2023

- 4.3 HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023 VS. 2028

- FIGURE 19 TRAINING, SUPPORT, AND MAINTENANCE SEGMENT TO ACCOUNT FOR LARGEST SHARE IN 2023

- 4.4 HYPERSCALE COMPUTING MARKET, BY APPLICATION, 2023 VS. 2028

- FIGURE 20 CLOUD COMPUTING SEGMENT TO ACCOUNT FOR LARGEST SHARE IN 2023

- 4.5 HYPERSCALE COMPUTING MARKET, BY VERTICAL, 2023 VS. 2028

- FIGURE 21 IT & TELECOM TO ACCOUNT FOR LARGEST SHARE IN 2023

- 4.6 HYPERSCALE COMPUTING MARKET, BY REGION, 2023 VS. 2028

- FIGURE 22 ASIA PACIFIC TO EMERGE AS BEST MARKET FOR INVESTMENTS IN NEXT FIVE YEARS

5 MARKET OVERVIEW AND INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 23 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES: HYPERSCALE COMPUTING MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Rising need for high-performance technology and cloud computing

- 5.2.1.2 Growing demand for hyperscale computing in different industries

- 5.2.1.3 Growing need to reduce CAPEX and OPEX

- 5.2.2 RESTRAINTS

- 5.2.2.1 Higher capital expenditure and lack of data control

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Hyperscale data centers to be new paradigm for delivering IT services

- 5.2.3.2 Rising advancements in modular UPS systems

- 5.2.4 CHALLENGES

- 5.2.4.1 Managing and storing large amounts of data

- 5.2.4.2 Adherence to multiple standards and compliance requirements

- 5.2.4.3 Consumption of massive amounts of electricity resulting in carbon emissions

- 5.2.4.4 Fear of vendor lock-in and high costs

- 5.3 CASE STUDY ANALYSIS

- 5.3.1 REDDIT MIGRATED TO MANAGE AMAZON AURORA TO SCALE 30% YEAR-OVER-YEAR GROWTH

- 5.3.2 SYNOPTEK STRATEGICALLY MIGRATED CUSTOMERS FROM MIAMI DATA CENTER TO MICROSOFT AZURE

- 5.3.3 ORACLE RED BULL RACING INCREASED SIMULATIONS AND SHARPENED DECISION-MAKING ON TRACK WITH ORACLE CLOUD INFRASTRUCTURE

- 5.3.4 GOSH FORMED SUSTAINABLE INNOVATION USING OVHCLOUD- DEDICATED SERVERS

- 5.3.5 SIMPLELOGIN SPEEDED UP ITS SERVICE WITH UPCLOUD-MANAGED DATABASES

- 5.4 ECOSYSTEM

- FIGURE 24 HYPERSCALE COMPUTING MARKET: ECOSYSTEM

- 5.5 VALUE CHAIN ANALYSIS

- FIGURE 25 HYPERSCALE COMPUTING MARKET: VALUE CHAIN

- 5.6 PRICING ANALYSIS

- 5.6.1 INTRODUCTION

- 5.6.2 AVERAGE SELLING PRICE TRENDS

- 5.6.3 AVERAGE SELLING PRICE TRENDS OF KEY PLAYERS, BY OFFERING

- TABLE 4 HYPERSCALE COMPUTING MARKET: PRICING ANALYSIS, BY VENDORS

- 5.7 PATENT ANALYSIS

- FIGURE 26 NUMBER OF PATENTS PUBLISHED, 2012-2022

- FIGURE 27 TOP TEN PATENT APPLICANTS IN 2022

- TABLE 5 TOP PATENT OWNERS

- 5.8 TECHNOLOGY ANALYSIS

- 5.8.1 BIG DATA ANALYTICS

- 5.8.2 EDGE COMPUTING

- 5.8.3 INTERNET OF THINGS (IOT)

- 5.8.4 CLOUD COMPUTING

- 5.8.5 HIGH-PERFORMANCE COMPUTING

- 5.8.6 5G TECHNOLOGY

- 5.9 REGULATORY LANDSCAPE

- 5.9.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 6 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 7 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 8 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 9 REST OF THE WORLD: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.9.2 REGULATIONS, BY REGION

- 5.9.2.1 North America

- 5.9.2.2 Europe

- 5.9.2.3 Asia Pacific

- 5.9.2.4 Middle East & South Africa

- 5.9.2.5 Latin America

- 5.9.3 REGULATORY IMPLICATIONS AND INDUSTRY STANDARDS

- 5.9.3.1 General Data Protection Regulation

- 5.9.3.2 SEC Rule 17a-4

- 5.9.3.3 ISO/IEC 27001

- 5.9.3.4 System and Organization controls 2 type II compliance

- 5.9.3.5 Financial Industry Regulatory Authority

- 5.9.3.6 Freedom of Information Act

- 5.9.3.7 Health Insurance Portability and Accountability Act

- 5.10 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 28 HYPERSCALE COMPUTING MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 10 HYPERSCALE COMPUTING MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.10.1 THREAT OF NEW ENTRANTS

- 5.10.2 THREAT OF SUBSTITUTES

- 5.10.3 BARGAINING POWER OF SUPPLIERS

- 5.10.4 BARGAINING POWER OF BUYERS

- 5.10.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.11 KEY CONFERENCES AND EVENTS, 2023-2024

- TABLE 11 HYPERSCALE COMPUTING MARKET: KEY CONFERENCES AND EVENTS IN 2023-2024

- 5.12 TRENDS/DISRUPTIONS IMPACTING BUYERS

- FIGURE 29 HYPERSCALE COMPUTING MARKET: TRENDS/DISRUPTIONS IMPACTING BUYERS

- 5.13 KEY STAKEHOLDERS & BUYING CRITERIA

- 5.13.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 30 INFLUENCE OF STAKEHOLDERS IN BUYING PROCESS FOR TOP APPLICATIONS

- TABLE 12 INFLUENCE OF STAKEHOLDERS IN BUYING PROCESS OF TOP SOLUTIONS

- 5.14 BUYING CRITERIA

- FIGURE 31 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- TABLE 13 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- 5.15 BUSINESS MODEL ANALYSIS

- FIGURE 32 HYPERSCALE COMPUTING MARKET: BUSINESS MODELS

- 5.15.1 BUSINESS MODEL FOR SOFTWARE PROVIDERS

- 5.15.2 BUSINESS MODEL FOR SERVICE PROVIDERS

6 HYPERSCALE COMPUTING MARKET, BY OFFERING

- 6.1 INTRODUCTION

- FIGURE 33 SERVICES SEGMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- 6.1.1 OFFERING: HYPERSCALE COMPUTING MARKET DRIVERS

- TABLE 14 HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 15 HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 6.2 SOLUTIONS

- 6.2.1 SOLUTIONS TO HANDLE MASSIVE WORKLOADS, PROCESS & ANALYZE VAST DATA, AND DELIVER SCALABLE & RESILIENT SERVICES

- TABLE 16 SOLUTIONS: HYPERSCALE COMPUTING MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 17 SOLUTIONS: HYPERSCALE COMPUTING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3 SERVICES

- 6.3.1 SERVICE PROVIDERS TO IDENTIFY AREAS OF IMPROVEMENT AND OPTIMIZATION OPPORTUNITIES

- FIGURE 34 TRAINING, SUPPORT, AND MAINTENANCE SEGMENT TO REGISTER HIGHER GROWTH TILL 2028

- TABLE 18 SERVICES: HYPERSCALE COMPUTING MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 19 SERVICES: HYPERSCALE COMPUTING MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 20 HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 21 HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 6.3.2 CONSULTING

- TABLE 22 CONSULTING: HYPERSCALE COMPUTING MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 23 CONSULTING: HYPERSCALE COMPUTING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.3 INTEGRATION & IMPLEMENTATION

- TABLE 24 INTEGRATION & IMPLEMENTATION: HYPERSCALE COMPUTING MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 25 INTEGRATION & IMPLEMENTATION: HYPERSCALE COMPUTING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.4 TRAINING, SUPPORT, AND MAINTENANCE

- TABLE 26 TRAINING, SUPPORT, AND MAINTENANCE: HYPERSCALE COMPUTING MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 27 TRAINING, SUPPORT, AND MAINTENANCE: HYPERSCALE COMPUTING MARKET, BY REGION, 2023-2028 (USD MILLION)

7 HYPERSCALE COMPUTING MARKET, BY APPLICATION

- 7.1 INTRODUCTION

- FIGURE 35 CLOUD COMPUTING SEGMENT TO SHOW FASTEST GROWTH DURING FORECAST PERIOD

- 7.1.1 APPLICATION: HYPERSCALE COMPUTING MARKET DRIVERS

- TABLE 28 HYPERSCALE COMPUTING MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 29 HYPERSCALE COMPUTING MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 7.2 CLOUD COMPUTING

- 7.2.1 NEED FOR PROVISIONING RESOURCES IN FLEXIBLE AND GRANULAR MANNER TO DRIVE DEMAND

- 7.3 BIG DATA

- 7.3.1 NEED FOR EFFICIENT INGESTING AND PROCESS STREAMING BIG DATA IN REAL TIME TO SUPPORT GROWTH FOR HYPERSCALE COMPUTING

- 7.4 IOT

- 7.4.1 SEAMLESS INTEGRATION OF DIVERSE IOT DEVICES AND PROTOCOLS TO FACILITATE DATA EXCHANGE AND CROSS-DOMAIN IOT SOLUTIONS

- 7.5 OTHER APPLICATIONS

8 HYPERSCALE COMPUTING MARKET, BY VERTICAL

- 8.1 INTRODUCTION

- FIGURE 36 RETAIL & CONSUMER GOODS SEGMENT TO GROW HIGHEST DURING FORECAST PERIOD

- 8.1.1 VERTICAL: HYPERSCALE COMPUTING MARKET DRIVERS

- TABLE 30 HYPERSCALE COMPUTING MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 31 HYPERSCALE COMPUTING MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 8.2 BFSI

- 8.2.1 HYPERSCALE COMPUTING IN BFSI TO PROVIDE ROBUST DATA PROCESSING CAPABILITIES, ENHANCE SECURITY, AND ENABLE ADVANCED ANALYTICS

- TABLE 32 BFSI: HYPERSCALE COMPUTING MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 33 BFSI: HYPERSCALE COMPUTING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.3 IT & TELECOM

- 8.3.1 HYPERSCALE COMPUTING TO ENABLE EFFICIENT DATA MANAGEMENT AND ANALYTICS IN IT & TELECOM

- TABLE 34 IT & TELECOM: HYPERSCALE COMPUTING MARKET, BY REGION, 2018-2022 (USD MILLION)

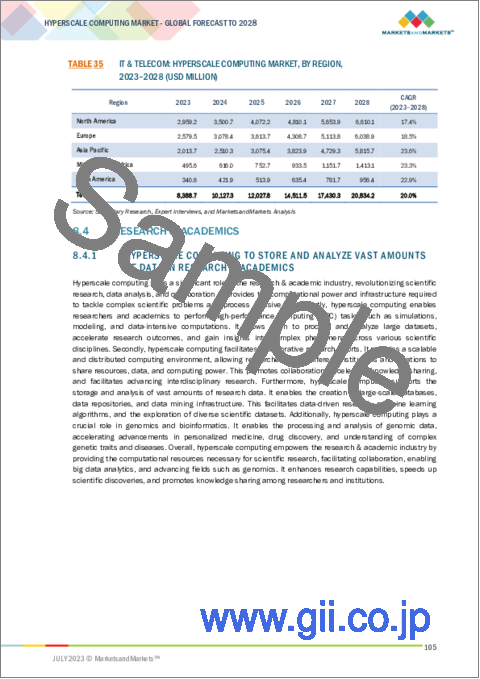

- TABLE 35 IT & TELECOM: HYPERSCALE COMPUTING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.4 RESEARCH & ACADEMICS

- 8.4.1 HYPERSCALE COMPUTING TO STORE AND ANALYZE VAST AMOUNTS OF DATA IN RESEARCH & ACADEMICS

- TABLE 36 RESEARCH & ACADEMICS: HYPERSCALE COMPUTING MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 37 RESEARCH & ACADEMICS: HYPERSCALE COMPUTING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.5 GOVERNMENT & DEFENSE

- 8.5.1 IMPROVING GOVERNMENT SERVICES AND CITIZEN ENGAGEMENT TO ENABLE DELIVERY OF DIGITAL SERVICES AND DATA-DRIVEN POLICY-MAKING

- TABLE 38 GOVERNMENT & DEFENSE: HYPERSCALE COMPUTING MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 39 GOVERNMENT & DEFENSE: HYPERSCALE COMPUTING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.6 RETAIL & CONSUMER GOODS

- 8.6.1 HYPERSCALE COMPUTING IN RETAIL & CONSUMER GOODS TO ENABLE INVENTORY TRACKING AND SUPPLY CHAIN OPTIMIZATION

- TABLE 40 RETAIL & CONSUMER GOODS: HYPERSCALE COMPUTING MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 41 RETAIL & CONSUMER GOODS: HYPERSCALE COMPUTING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.7 MANUFACTURING

- 8.7.1 HYPERSCALE COMPUTING IN MANUFACTURING TO ENABLE ROBOTICS, AUTOMATION, AND 3D PRINTING

- TABLE 42 MANUFACTURING: HYPERSCALE COMPUTING MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 43 MANUFACTURING: HYPERSCALE COMPUTING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.8 HEALTHCARE & LIFE SCIENCES

- 8.8.1 HYPERSCALE COMPUTING TO PROVIDE COMPUTATIONAL POWER, SECURE INFRASTRUCTURE, AND REMOTE DIAGNOSTICS

- TABLE 44 HEALTHCARE & LIFE SCIENCES: HYPERSCALE COMPUTING MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 45 HEALTHCARE & LIFE SCIENCES: HYPERSCALE COMPUTING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.9 MEDIA & ENTERTAINMENT

- 8.9.1 HYPERSCALE COMPUTING TO ENABLE HIGH-PERFORMANCE RENDERING AND VISUAL EFFECTS IN MEDIA & ENTERTAINMENT INDUSTRY

- TABLE 46 MEDIA & ENTERTAINMENT: HYPERSCALE COMPUTING MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 47 MEDIA & ENTERTAINMENT: HYPERSCALE COMPUTING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.10 OTHER VERTICALS

- TABLE 48 OTHER VERTICALS: HYPERSCALE COMPUTING MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 49 OTHER VERTICALS: HYPERSCALE COMPUTING MARKET, BY REGION, 2023-2028 (USD MILLION)

9 HYPERSCALE COMPUTING MARKET, BY REGION

- 9.1 INTRODUCTION

- FIGURE 37 NORTH AMERICA TO ACCOUNT FOR LARGEST MARKET SHARE IN 2028

- TABLE 50 HYPERSCALE COMPUTING MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 51 HYPERSCALE COMPUTING MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.1.1 NORTH AMERICA

- 9.1.2 NORTH AMERICA: HYPERSCALE COMPUTING MARKET DRIVERS

- 9.1.3 NORTH AMERICA: RECESSION IMPACT

- FIGURE 38 NORTH AMERICA: MARKET SNAPSHOT

- TABLE 52 NORTH AMERICA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 53 NORTH AMERICA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 54 NORTH AMERICA: HYPERSCALE COMPUTING SOLUTIONS MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 55 NORTH AMERICA: HYPERSCALE COMPUTING SOLUTIONS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 56 NORTH AMERICA: HYPERSCALE COMPUTING SERVICES MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 57 NORTH AMERICA: HYPERSCALE COMPUTING SERVICES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 58 NORTH AMERICA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 59 NORTH AMERICA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 60 NORTH AMERICA: HYPERSCALE COMPUTING CONSULTING MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 61 NORTH AMERICA: HYPERSCALE COMPUTING CONSULTING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 62 NORTH AMERICA: HYPERSCALE COMPUTING INTEGRATION & IMPLEMENTATION MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 63 NORTH AMERICA: HYPERSCALE COMPUTING INTEGRATION & IMPLEMENTATION MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 64 NORTH AMERICA: HYPERSCALE COMPUTING TRAINING, SUPPORT, AND MAINTENANCE MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 65 NORTH AMERICA: HYPERSCALE COMPUTING TRAINING, SUPPORT, AND MAINTENANCE MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 66 NORTH AMERICA: HYPERSCALE COMPUTING MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 67 NORTH AMERICA: HYPERSCALE COMPUTING MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 68 NORTH AMERICA: HYPERSCALE COMPUTING MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 69 NORTH AMERICA: HYPERSCALE COMPUTING MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 70 NORTH AMERICA: HYPERSCALE COMPUTING MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 71 NORTH AMERICA: HYPERSCALE COMPUTING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.1.4 US

- 9.1.4.1 High adoption of advanced technologies such as IoT and edge computing to fuel US market

- TABLE 72 US: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 73 US: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 74 US: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 75 US: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 9.1.5 CANADA

- 9.1.5.1 Combining advanced servers with storage to drive demand for hyperscale computing

- TABLE 76 CANADA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 77 CANADA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 78 CANADA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 79 CANADA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 9.2 EUROPE

- 9.2.1 EUROPE: HYPERSCALE COMPUTING MARKET DRIVERS

- 9.2.2 EUROPE: RECESSION IMPACT

- TABLE 80 EUROPE: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 81 EUROPE: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 82 EUROPE: HYPERSCALE COMPUTING SOLUTIONS MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 83 EUROPE: HYPERSCALE COMPUTING SOLUTIONS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 84 EUROPE: HYPERSCALE COMPUTING SERVICES MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 85 EUROPE: HYPERSCALE COMPUTING SERVICES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 86 EUROPE: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 87 EUROPE: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 88 EUROPE: HYPERSCALE COMPUTING CONSULTING MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 89 EUROPE: HYPERSCALE COMPUTING CONSULTING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 90 EUROPE: HYPERSCALE COMPUTING INTEGRATION & IMPLEMENTATION MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 91 EUROPE: HYPERSCALE COMPUTING INTEGRATION & IMPLEMENTATION MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 92 EUROPE: HYPERSCALE COMPUTING TRAINING, SUPPORT, AND MAINTENANCE MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 93 EUROPE: HYPERSCALE COMPUTING TRAINING, SUPPORT, AND MAINTENANCE MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 94 EUROPE: HYPERSCALE COMPUTING MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 95 EUROPE: HYPERSCALE COMPUTING MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 96 EUROPE: HYPERSCALE COMPUTING MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 97 EUROPE: HYPERSCALE COMPUTING MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 98 EUROPE: HYPERSCALE COMPUTING MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 99 EUROPE: HYPERSCALE COMPUTING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.2.3 UK

- 9.2.3.1 Increasing use of high-performance technologies to drive demand for hyperscale computing

- TABLE 100 UK: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 101 UK: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 102 UK: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 103 UK: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 9.2.4 GERMANY

- 9.2.4.1 Rising digitalization and effective management of hyperscale computing lifecycle processes to fuel market

- TABLE 104 GERMANY: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 105 GERMANY: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 106 GERMANY: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 107 GERMANY: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 9.2.5 FRANCE

- 9.2.5.1 Strong government support for adoption of hyperscale computing to propel market

- TABLE 108 FRANCE: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 109 FRANCE: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 110 FRANCE: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 111 FRANCE: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 9.2.6 REST OF EUROPE

- TABLE 112 REST OF EUROPE: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 113 REST OF EUROPE: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 114 REST OF EUROPE: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 115 REST OF EUROPE: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 9.3 ASIA PACIFIC

- 9.3.1 ASIA PACIFIC: HYPERSCALE COMPUTING MARKET DRIVERS

- 9.3.2 ASIA PACIFIC: RECESSION IMPACT

- FIGURE 39 ASIA PACIFIC: REGIONAL SNAPSHOT

- TABLE 116 ASIA PACIFIC: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 117 ASIA PACIFIC: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 118 ASIA PACIFIC: HYPERSCALE COMPUTING SOLUTIONS MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 119 ASIA PACIFIC: HYPERSCALE COMPUTING SOLUTIONS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 120 ASIA PACIFIC: HYPERSCALE COMPUTING SERVICES MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 121 ASIA PACIFIC: HYPERSCALE COMPUTING SERVICES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 122 ASIA PACIFIC: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 123 ASIA PACIFIC: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 124 ASIA PACIFIC: HYPERSCALE COMPUTING CONSULTING MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 125 ASIA PACIFIC: HYPERSCALE COMPUTING CONSULTING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 126 ASIA PACIFIC: HYPERSCALE COMPUTING INTEGRATION & IMPLEMENTATION MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 127 ASIA PACIFIC: HYPERSCALE COMPUTING INTEGRATION & IMPLEMENTATION MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 128 ASIA PACIFIC: HYPERSCALE COMPUTING TRAINING, SUPPORT, AND MAINTENANCE MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 129 ASIA PACIFIC: HYPERSCALE COMPUTING TRAINING, SUPPORT, AND MAINTENANCE MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 130 ASIA PACIFIC: HYPERSCALE COMPUTING MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 131 ASIA PACIFIC: HYPERSCALE COMPUTING MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 132 ASIA PACIFIC: HYPERSCALE COMPUTING MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 133 ASIA PACIFIC: HYPERSCALE COMPUTING MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 134 ASIA PACIFIC: HYPERSCALE COMPUTING MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 135 ASIA PACIFIC: HYPERSCALE COMPUTING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.3.3 CHINA

- 9.3.3.1 Presence of innovative technologies in China to drive market

- TABLE 136 CHINA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 137 CHINA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 138 CHINA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 139 CHINA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 9.3.4 JAPAN

- 9.3.4.1 Increasing R&D investments and skilled professionals to boost market

- TABLE 140 JAPAN: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 141 JAPAN: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 142 JAPAN: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 143 JAPAN: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 9.3.5 INDIA

- 9.3.5.1 Continuous upgrades in hyperscale infrastructure and applications to drive demand for hyperscale computing

- TABLE 144 INDIA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 145 INDIA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 146 INDIA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 147 INDIA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 9.3.6 REST OF ASIA PACIFIC

- TABLE 148 REST OF ASIA PACIFIC: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 149 REST OF ASIA PACIFIC: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 150 REST OF ASIA PACIFIC: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 151 REST OF ASIA PACIFIC: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 9.4 MIDDLE EAST & AFRICA

- 9.4.1 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING MARKET DRIVERS

- 9.4.2 MIDDLE EAST & AFRICA: RECESSION IMPACT

- TABLE 152 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 153 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 154 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING SOLUTIONS MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 155 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING SOLUTIONS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 156 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING SERVICES MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 157 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING SERVICES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 158 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 159 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 160 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING CONSULTING MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 161 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING CONSULTING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 162 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING INTEGRATION & IMPLEMENTATION MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 163 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING INTEGRATION & IMPLEMENTATION MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 164 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING TRAINING, SUPPORT, AND MAINTENANCE MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 165 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING TRAINING, SUPPORT, AND MAINTENANCE MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 166 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 167 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 168 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 169 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 170 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 171 MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.4.3 KINGDOM OF SAUDI ARABIA

- 9.4.3.1 Low IT costs and scalability to fuel adoption of cloud-based applications and storage

- TABLE 172 KSA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 173 KSA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 174 KSA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 175 KSA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 9.4.4 UAE

- 9.4.4.1 Rising government investments and economic developments in UAE to drive demand for hyperscale computing

- TABLE 176 UAE: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 177 UAE: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 178 UAE: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 179 UAE: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 9.4.5 REST OF MIDDLE EAST & AFRICA

- TABLE 180 REST OF MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 181 REST OF MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 182 REST OF MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 183 REST OF MIDDLE EAST & AFRICA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 9.5 LATIN AMERICA

- 9.5.1 LATIN AMERICA: HYPERSCALE COMPUTING MARKET DRIVERS

- 9.5.2 LATIN AMERICA: RECESSION IMPACT

- TABLE 184 LATIN AMERICA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 185 LATIN AMERICA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 186 LATIN AMERICA: HYPERSCALE COMPUTING SOLUTIONS MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 187 LATIN AMERICA: HYPERSCALE COMPUTING SOLUTIONS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 188 LATIN AMERICA: HYPERSCALE COMPUTING SERVICES MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 189 LATIN AMERICA: HYPERSCALE COMPUTING SERVICES MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 190 LATIN AMERICA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 191 LATIN AMERICA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 192 LATIN AMERICA: HYPERSCALE COMPUTING CONSULTING MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 193 LATIN AMERICA: HYPERSCALE COMPUTING CONSULTING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 194 LATIN AMERICA: HYPERSCALE COMPUTING INTEGRATION & IMPLEMENTATION MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 195 LATIN AMERICA: HYPERSCALE COMPUTING INTEGRATION & IMPLEMENTATION MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 196 LATIN AMERICA: HYPERSCALE COMPUTING TRAINING, SUPPORT, AND MAINTENANCE MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 197 LATIN AMERICA: HYPERSCALE COMPUTING TRAINING, SUPPORT, AND MAINTENANCE MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- TABLE 198 LATIN AMERICA: HYPERSCALE COMPUTING MARKET, BY APPLICATION, 2018-2022 (USD MILLION)

- TABLE 199 LATIN AMERICA: HYPERSCALE COMPUTING MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 200 LATIN AMERICA: HYPERSCALE COMPUTING MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 201 LATIN AMERICA: HYPERSCALE COMPUTING MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 202 LATIN AMERICA: HYPERSCALE COMPUTING MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 203 LATIN AMERICA: HYPERSCALE COMPUTING MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 9.5.3 BRAZIL

- 9.5.3.1 Growing complexity of cloud environment and expanding services to propel market

- TABLE 204 BRAZIL: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 205 BRAZIL: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 206 BRAZIL: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 207 BRAZIL: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 9.5.4 MEXICO

- 9.5.4.1 High adoption of major digital transformation in data center technology to drive demand for hyperscale computing

- TABLE 208 MEXICO: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 209 MEXICO: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 210 MEXICO: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 211 MEXICO: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 9.5.5 REST OF LATIN AMERICA

- TABLE 212 REST OF LATIN AMERICA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2018-2022 (USD MILLION)

- TABLE 213 REST OF LATIN AMERICA: HYPERSCALE COMPUTING MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 214 REST OF LATIN AMERICA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 215 REST OF LATIN AMERICA: HYPERSCALE COMPUTING MARKET, BY SERVICE, 2023-2028 (USD MILLION)

10 COMPETITIVE LANDSCAPE

- 10.1 INTRODUCTION

- 10.2 KEY PLAYER STRATEGIES/KEY STRENGTHS/RIGHT TO WIN

- FIGURE 40 OVERVIEW OF STRATEGIES ADOPTED BY KEY VENDORS

- 10.3 MARKET SHARE ANALYSIS

- TABLE 216 MARKET SHARE OF KEY VENDORS IN 2022

- FIGURE 41 HYPERSCALE COMPUTING MARKET: MARKET SHARE ANALYSIS

- 10.4 HISTORICAL REVENUE ANALYSIS OF TOP VENDORS

- FIGURE 42 HISTORICAL REVENUE ANALYSIS, 2018-2022 (USD MILLION)

- 10.5 COMPANY EVALUATION MATRIX, 2022

- FIGURE 43 COMPANY EVALUATION MATRIX FOR KEY PLAYERS: CRITERIA WEIGHTAGE

- 10.5.1 STARS

- 10.5.2 EMERGING LEADERS

- 10.5.3 PERVASIVE PLAYERS

- 10.5.4 PARTICIPANTS

- FIGURE 44 COMPANY EVALUATION MATRIX FOR KEY PLAYERS, 2022

- TABLE 217 OVERALL COMPANY FOOTPRINT FOR KEY PLAYERS

- 10.6 COMPANY EVALUATION MATRIX FOR STARTUPS/SMES, 2022

- FIGURE 45 EVALUATION MATRIX FOR STARTUPS/SMES: CRITERIA WEIGHTAGE

- 10.6.1 RESPONSIVE COMPANIES

- 10.6.2 PROGRESSIVE COMPANIES

- 10.6.3 DYNAMIC COMPANIES

- 10.6.4 STARTING BLOCKS

- FIGURE 46 COMPANY EVALUATION MATRIX FOR STARTUPS/SMES, 2022

- TABLE 218 OVERALL COMPANY FOOTPRINT FOR STARTUPS/SMES

- 10.6.5 COMPETITIVE BENCHMARKING OF STARTUPS/SMES

- TABLE 219 KEY STARTUPS/SMES

- 10.7 COMPANY FINANCIAL METRICS

- FIGURE 47 COMPANY FINANCIAL METRICS, 2022

- 10.8 GLOBAL SNAPSHOT OF KEY MARKET PARTICIPANTS

- FIGURE 48 HYPERSCALE COMPUTING MARKET: GLOBAL SNAPSHOT OF KEY MARKET PARTICIPANTS, 2022

- 10.9 KEY MARKET DEVELOPMENTS

- TABLE 220 HYPERSCALE COMPUTING MARKET: PRODUCT LAUNCHES/ENHANCEMENTS, 2020-2023

- TABLE 221 HYPERSCALE COMPUTING MARKET: DEALS, 2020-2023

11 COMPANY PROFILES

- 11.1 INTRODUCTION

- 11.2 MAJOR PLAYERS

- 11.2.1 AWS

- TABLE 222 AWS: BUSINESS OVERVIEW

- 11.2.1.1 Business overview

- FIGURE 49 AWS: COMPANY SNAPSHOT

- 11.2.1.2 Products/Services offered

- TABLE 223 AWS: PRODUCTS/SERVICES OFFERED

- 11.2.1.3 Recent developments

- TABLE 224 AWS: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 225 AWS: DEALS

- 11.2.1.4 MnM view

- 11.2.1.4.1 Key strengths/Right to win

- 11.2.1.4.2 Strategic choices made

- 11.2.1.4.3 Weaknesses and competitive threats

- 11.2.1.4 MnM view

- 11.2.2 GOOGLE

- TABLE 226 GOOGLE: BUSINESS OVERVIEW

- 11.2.2.1 Business overview

- FIGURE 50 GOOGLE: COMPANY SNAPSHOT

- 11.2.2.2 Products/Services offered

- TABLE 227 GOOGLE: PRODUCTS/SERVICES OFFERED

- 11.2.2.3 Recent developments

- TABLE 228 GOOGLE: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 229 GOOGLE: DEALS

- 11.2.2.4 MnM view

- 11.2.2.4.1 Key strengths/Right to win

- 11.2.2.4.2 Strategic choices made

- 11.2.2.4.3 Weaknesses and competitive threats

- 11.2.2.4 MnM view

- 11.2.3 MICROSOFT CORPORATION

- TABLE 230 MICROSOFT CORPORATION: BUSINESS OVERVIEW

- 11.2.3.1 Business overview

- FIGURE 51 MICROSOFT CORPORATION: COMPANY SNAPSHOT

- 11.2.3.2 Products/Services offered

- TABLE 231 MICROSOFT CORPORATION: PRODUCTS/SERVICES OFFERED

- 11.2.3.3 Recent developments

- TABLE 232 MICROSOFT CORPORATION: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 233 MICROSOFT CORPORATION: DEALS

- 11.2.3.4 MnM view

- 11.2.3.4.1 Key strengths/Right to win

- 11.2.3.4.2 Strategic choices made

- 11.2.3.4.3 Weaknesses and competitive threats

- 11.2.3.4 MnM view

- 11.2.4 IBM CORPORATION

- TABLE 234 IBM CORPORATION: BUSINESS OVERVIEW

- 11.2.4.1 Business overview

- FIGURE 52 IBM CORPORATION: COMPANY SNAPSHOT

- 11.2.4.2 Products/Services offered

- TABLE 235 IBM CORPORATION: PRODUCTS/SERVICES OFFERED

- 11.2.4.3 Recent developments

- TABLE 236 IBM CORPORATION: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 237 IBM CORPORATION: DEALS

- 11.2.4.4 MnM view

- 11.2.4.4.1 Key strengths/Right to win

- 11.2.4.4.2 Strategic choices made

- 11.2.4.4.3 Weaknesses and competitive threats

- 11.2.4.4 MnM view

- 11.2.5 ALIBABA CLOUD

- TABLE 238 ALIBABA CLOUD: BUSINESS OVERVIEW

- 11.2.5.1 Business overview

- FIGURE 53 ALIBABA CLOUD: COMPANY SNAPSHOT

- 11.2.5.2 Products/Services offered

- TABLE 239 ALIBABA CLOUD: PRODUCTS/SERVICES OFFERED

- 11.2.5.3 Recent developments

- TABLE 240 ALIBABA CLOUD: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 241 ALIBABA CLOUD: DEALS

- 11.2.5.4 MnM view

- 11.2.5.4.1 Key strengths/Right to win

- 11.2.5.4.2 Strategic choices made

- 11.2.5.4.3 Weaknesses and competitive threats

- 11.2.5.4 MnM view

- 11.2.6 ORACLE CORPORATION

- TABLE 242 ORACLE CORPORATION: BUSINESS OVERVIEW

- 11.2.6.1 Business overview

- FIGURE 54 ORACLE CORPORATION: COMPANY SNAPSHOT

- 11.2.6.2 Products/Services offered

- TABLE 243 ORACLE CORPORATION: PRODUCT/SERVICES OFFERED

- 11.2.6.3 Recent developments

- TABLE 244 ORACLE CORPORATION: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 245 ORACLE CORPORATION: DEALS

- 11.2.6.4 MnM view

- 11.2.6.4.1 Key strengths/Right to win

- 11.2.6.4.2 Strategic choices made

- 11.2.6.4.3 Weaknesses and competitive threats

- 11.2.6.4 MnM view

- 11.2.7 HPE

- TABLE 246 HPE: BUSINESS OVERVIEW

- 11.2.7.1 Business overview

- FIGURE 55 HPE: COMPANY SNAPSHOT

- 11.2.7.2 Products/Services offered

- TABLE 247 HPE: PRODUCTS/SERVICES OFFERED

- 11.2.7.3 Recent developments

- TABLE 248 HPE: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 249 HPE: DEALS

- 11.2.8 TENCENT CLOUD

- TABLE 250 TENCENT CLOUD: BUSINESS OVERVIEW

- 11.2.8.1 Business overview

- FIGURE 56 TENCENT CLOUD: COMPANY SNAPSHOT

- 11.2.8.2 Products/Services offered

- TABLE 251 TENCENT CLOUD: PRODUCTS/SERVICES OFFERED

- 11.2.8.3 Recent developments

- TABLE 252 TENCENT CLOUD: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 253 TENCENT CLOUD: DEALS

- 11.2.9 SALESFORCE

- TABLE 254 SALESFORCE: BUSINESS OVERVIEW

- 11.2.9.1 Business overview

- FIGURE 57 SALESFORCE: COMPANY SNAPSHOT

- 11.2.9.2 Products/Services offered

- TABLE 255 SALESFORCE: PRODUCTS/SERVICES OFFERED

- 11.2.9.3 Recent developments

- TABLE 256 SALESFORCE: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 257 SALESFORCE: DEALS

- 11.2.10 HUAWEI

- TABLE 258 HUAWEI: BUSINESS OVERVIEW

- 11.2.10.1 Business overview

- FIGURE 58 HUAWEI: COMPANY SNAPSHOT

- 11.2.10.2 Products/Services offered

- TABLE 259 HUAWEI: PRODUCTS/SERVICES OFFERED

- 11.2.10.3 Recent developments

- TABLE 260 HUAWEI: PRODUCT LAUNCHES/ENHANCEMENTS

- TABLE 261 HUAWEI: DEALS

- 11.3 OTHER PLAYERS

- 11.3.1 VIAVI SOLUTIONS

- 11.3.2 BROADCOM

- 11.3.3 AFL HYPERSCALE

- 11.3.4 OVHCLOUD

- 11.3.5 IRON MOUNTAIN

- 11.3.6 DIGITALOCEAN

- 11.3.7 RACKSPACE

- 11.3.8 NTT COMMUNICATIONS

- 11.3.9 DIGITAL REALITY

- 11.3.10 AKAMAI TECHNOLOGIES

- 11.4 STARTUPS/SMES

- 11.4.1 UPCLOUD

- 11.4.2 DINCLOUD

- 11.4.3 VULTR

- 11.4.4 VISARTECH

- 11.4.5 TUDIP TECHNOLOGIES

- 11.4.6 HYPERSCALERS

- 11.4.7 CLOUDWAYS

- 11.4.8 JDV TECHNOLOGIES

- 11.4.9 MEGAPORT

12 ADJACENT/RELATED MARKETS

- 12.1 INTRODUCTION

- 12.1.1 RELATED MARKET

- 12.1.2 LIMITATIONS

- 12.2 CLOUD COMPUTING MARKET

- TABLE 262 CLOUD COMPUTING MARKET, BY SERVICE MODEL, 2017-2021 (USD BILLION)

- TABLE 263 CLOUD COMPUTING MARKET, BY SERVICE MODEL, 2022-2027 (USD BILLION)

- TABLE 264 IAAS: CLOUD COMPUTING MARKET, BY REGION, 2017-2021 (USD BILLION)

- TABLE 265 IAAS: CLOUD COMPUTING MARKET, BY REGION, 2022-2027 (USD BILLION)

- TABLE 266 PAAS: CLOUD COMPUTING MARKET, BY REGION, 2017-2021 (USD BILLION)

- TABLE 267 PAAS: CLOUD COMPUTING MARKET, BY REGION, 2022-2027 (USD BILLION)

- TABLE 268 SAAS: CLOUD COMPUTING MARKET, BY REGION, 2017-2021 (USD BILLION)

- TABLE 269 SAAS: CLOUD COMPUTING MARKET, BY REGION, 2022-2027 (USD BILLION)

- 12.3 HYPERSCALE DATA CENTER MARKET

- TABLE 270 HYPERSCALE DATA CENTER MARKET, BY COMPONENT, 2015-2022 (USD BILLION)

- TABLE 271 SOLUTIONS: HYPERSCALE DATA CENTER MARKET, BY TYPE, 2015-2022 (USD BILLION)

- TABLE 272 SERVER MARKET, BY REGION, 2015-2022 (USD BILLION)

- TABLE 273 STORAGE MARKET, BY REGION, 2015-2022 (USD BILLION)

- TABLE 274 NETWORKING MARKET, BY REGION, 2015-2022 (USD BILLION)

- TABLE 275 SOFTWARE MARKET, BY REGION, 2015-2022 (USD BILLION)

- TABLE 276 SERVICES: HYPERSCALE DATA CENTER MARKET, BY TYPE, 2015-2022 (USD BILLION)

- TABLE 277 CONSULTING MARKET, BY REGION, 2015-2022 (USD BILLION)

- TABLE 278 INSTALLATION & DEPLOYMENT MARKET, BY REGION, 2015-2022 (USD BILLION)

- TABLE 279 MAINTENANCE & SUPPORT MARKET, BY REGION, 2015-2022 (USD BILLION)

13 APPENDIX

- 13.1 DISCUSSION GUIDE

- 13.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 13.3 CUSTOMIZATION OPTIONS

- 13.4 RELATED REPORTS

- 13.5 AUTHOR DETAILS