|

|

市場調査レポート

商品コード

1324789

電動パワートレインの世界市場:コンポーネント別、タイプ別、車両別、地域別-2030年までの予測Electric Powertrain Market by Component, Type, Vehicle, & Region - Global Forecast to 2030 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| 電動パワートレインの世界市場:コンポーネント別、タイプ別、車両別、地域別-2030年までの予測 |

|

出版日: 2023年07月31日

発行: MarketsandMarkets

ページ情報: 英文 466 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

電動パワートレインの市場規模は、2023年の967億米ドルから2030年には2,305億米ドルに成長すると予測され、予測期間中のCAGRは13.2%と見込まれています。

より多くの消費者と企業が電気自動車の利点を認識するにつれて、市場は成長すると予想されます。ネット・ゼロ・エミッション目標を達成するためにゼロ・エミッション車に積極的な目標が設定されていることから、バッテリー電気自動車(BEV)の需要は今後大きな市場シェアを獲得していくと思われます。IEAによると、2022年にはBEVの販売台数が電気自動車の総ストックの70%以上を占めるとみられています。モーター/ジェネレーター、コントロールユニット、配電モジュールは、2030年までにEVパワートレイン市場を独占するコンポーネントであり、BEVパワートレイン市場で大きなシェアを占めます。燃料電池電気自動車(FCEV)は、トヨタ、ヒュンダイ、ホンダなど多くの主要OEMが最近この技術に投資しているため、最も急成長している車種と推定されます。米国でのFCEV販売が20%以上増加したことから、北米がFCEVの急成長市場と推定されます。世界全体では、2022年のFCEV市場は2021年比で40%成長しました。この成長は今後も全地域で続くと予想され、アジア太平洋が最大の市場です。中国はバッテリー市場を独占しており、多くの大手自動車メーカーの本拠地であるため、この地域の電動パワートレイン市場を牽引しています。

DC-DCコンバータは、回路要件に応じて直流電圧をあるレベルから別のレベルに変換するために使用されます。これは、低直流電圧または高直流電圧を必要とする様々なアプリケーションに電力を供給するために電圧値を変更する電源の基本部分です。MHEVの主要部品であり、高い直流電圧を供給するバッテリーで構成されています。48VのMHEV車の需要は、世界中の政府がこれらの車の採用を促進する政策を導入しているため、急速に伸びています。この技術は、従来のICEと電気自動車のハイブリッド車と比較して、約70%の性能を約30%のコストで実現する能力があります。また、48V電気系統を従来の12V電気系統と統合することも可能です。これらすべての要素を考慮すると、DC-DCコンバーターはEVパワートレインの重要なコンポーネントです。電気自動車の需要拡大に伴い、DC/DCコンバータの需要は今後も伸び続けると予想されます。

FCEVは、いくつかの国の政府がこれらの自動車の導入を促進する政策を導入しているため、急速に成長しています。排ガス規制が厳しい国や地域は、クリーンな輸送ソリューションとしてFCEVに関心を示しています。アジア太平洋は中国や日本のような支配的な市場や、BYD、CATL、トヨタ、ヒュンダイなどの自動車メーカーの存在により、FCEVの最大市場になると推定されます。燃料電池スタックはFCEVの重要なコンポーネントであり、水素と酸素を電気に変換する電気化学反応を担い、車両の電気モーターに電力を供給します。中国、次いで韓国は、歴史的にFCEVの最大市場であり、この地域におけるFCEVの巨大な需要を示しています。この技術は他のEVに比べて高価ですが、一部の自動車メーカー、燃料電池メーカー、その他の業界関係者は、燃料電池スタックの研究開発に投資しており、この分野の技術革新とコスト削減を推進しています。例えば、トヨタはクラウン・セダンに水素バージョンを搭載して日本で発売する予定です。現代自動車も水素燃料電池プラントの新設に11億米ドルを投資すると発表しました。水素補給インフラの拡大はFCEVの成長をサポートし、燃料電池スタック市場拡大のための環境を整えます。

当レポートでは、世界の電動パワートレイン市場について調査し、市場の概要とともに、コンポーネント別、タイプ別、車両別、地域別の動向、および市場に参入する企業のプロファイルなどを提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- サプライチェーン分析

- 生態系

- 電動パワートレイン市場に影響を与える動向/混乱

- バッテリー電動パワートレイン(BEV)の平均販売価格分析、地域別

- プラグインハイブリッド電気パワートレイン(PHEV)の地域別平均販売価格分析

- 貿易分析

- 特許分析

- ケーススタディ分析

- 規制状況

- 技術の概要

- 電動パワートレインの主な購入基準

- 購入プロセスにおける主要な利害関係者

- 2023年~2024年の主要な会議とイベント

- 誰が誰に供給するか(2021年~2024年)

- 部品表の分析

- 電動化が車両コストに与える影響

第6章 電動パワートレイン市場、車両別

- イントロダクション

- 運用データ

- PHEV

- BEVS

- 48V MHEVS

- FCEVS

第7章 PHEVパワートレイン市場、コンポーネント別

- イントロダクション

- モーター/発電機

- バッテリー

- バッテリー管理システム

- コントロールユニット

- インバーター

- 配電モジュール

- オンボード充電器

第8章 BEVパワートレイン市場、コンポーネント別

- イントロダクション

- モーター/発電機

- バッテリーパック

- バッテリー管理システム

- コントロールユニット

- インバータ

- 配電モジュール

- オンボード充電器

第9章 FCEVパワートレイン市場、コンポーネント別

- イントロダクション

- 燃料スタック

- 燃料処理装置

- パワーコンディショナー

- エアコンプレッサー

- 加湿器

第10章 48V MHEVパワートレイン市場、コンポーネント別

- イントロダクション

- バッテリー

- バッテリー管理システム

- インバータ

- DC-DCコンバータ

第11章 電動パワートレイン市場、タイプ別

- イントロダクション

- BEVパワートレイン

- MHEVパワートレイン

- シリーズハイブリッドパワートレイン

- パラレルハイブリッドパワートレイン

- シリーズパラレルハイブリッドパワートレイン

第12章 電動パワートレイン市場、地域別

- イントロダクション

- アジア太平洋

- 欧州

- 北米

- その他の地域

第13章 競合情勢

- 概要

- 電動パワートレイン市場シェア分析、2022年

- 企業評価マトリックス:電動パワートレインメーカー

- 競合シナリオ

- 製品の発売

- お得情報

- その他

- 主要企業の戦略/有力企業、2022年~2023年

- 競合ベンチマーキング

- 主要な新興企業/中小企業のリスト

第14章 企業プロファイル

- 主要参入企業

- ROBERT BOSCH GMBH

- MITSUBISHI ELECTRIC CORPORATION

- MAGNA INTERNATIONAL INC.

- CONTINENTAL AG

- HITACHI ASTEMO, LTD.

- BORGWARNER INC.

- ZF FRIEDRICHSHAFEN AG

- DENSO CORPORATION

- DANA INCORPORATED

- VALEO S.A.

- その他の企業

- BRUSA ELEKTRONIK AG

- KELLY CONTROLS

- NIDEC CORPORATION

- MAGNETI MARELLI CK HOLDINGS

- TOYOTA INDUSTRIES CORPORATION

- PANASONIC

- CURTIS INSTRUMENTS

- FILTRAN LLC

- MAGTEC

- CASCADIA MOTION

第15章 企業プロファイル:EVバッテリー市場

- 主要参入企業

- CATL

- SAMSUNG SDI

- PANASONIC HOLDINGS CORPORATION

- LG CHEM

- BYD COMPANY LIMITED

- 中階層企業

- SK INNOVATION CO. LTD.

- VEHICLE ENERGY JAPAN INC.

- TOSHIBA CORPORATION

- MITSUBISHI CORPORATION

- ENERSYS

- スタートアップ

- NORTHVOLT AB

- AUTOMOTIVE CELLS COMPANY

- BLUEOVAL SK

- CELLFORCE GROUP GMBH

- GOTION HI-TECH

第16章 企業プロファイル:自動車用トラクションモーター市場

- 主要参入企業

- BORGWARNER INC.

- BYD CO., LTD.

- SCHAEFFLER GROUP

- ROBERT BOSCH GMBH

- ZF FRIEDRICHSHAFEN AG

- 中階層企業

- JOHNSON ELECTRIC HOLDINGS LTD.

- CONTINENTAL AG

- VALEO S.A.

- MAHLE GROUP

- NIDEC CORPORATION

- その他の企業

- JING-JIN ELECTRIC

- SHANGHAI EDRIVE CO., LTD.

- XPT WEILAI DRIVE TECHNOLOGY

- ZHUHAI ENPOWER ELECTRIC CO., LTD.

- ANAND MANDO EMOBILITY

第17章 市場および市場別推奨

第18章 付録

The electric powertrain market is projected to grow from USD 96.7 Billion in 2023 to USD 230.5 Billion by 2030, at a CAGR of 13.2% during the forecast period. The market is anticipated to grow as more consumers and businesses recognize the benefits of electric vehicles. With aggressive targets set for zero-emission vehicles to achieve net-zero emissions targets, the demand for Battery electric vehicles (BEV) will be gaining a major market share in the future. According to IEA, BEV sales accounted for over 70% of the total stock of electric cars in 2022. According to MnM analysis, the Motor/generator, control unit, and power distribution module are components that will dominate the EV powertrain market by 2030, making a major market share in the BEV powertrain market. Fuel-Cell electric vehicles (FCEVs) are estimated to be the fastest-growing vehicle type owing to recent investments in the technology by many key OEMs such as Toyota, Hyundai, and Honda. According to MarketsandMarkets analysis, North America is estimated to be the fastest growing market for FCEVs as the sales of FCEVs in the United States increased by more than 20%. Globally, the FCEV market grew by 40% in 2022 as compared to 2021. This growth is expected to continue in the future in all regions, with Asia Pacific being the largest market. China dominates the battery market and is home to many major automakers, which drives the electric powertrain market in this region.

"DC-DC Converter is estimated to be the fastest growing market for 48V MHEV powertrain."

DC-DC converters are used to convert DC voltage from one level to another according to circuit requirements. This is the basic part of the power supply that changes the voltage value to power various applications requiring low DC voltage or high DC voltage. It is the main component of MHEV and consists of a battery that supplies a high DC voltage. The demand for 48V MHEV vehicles is growing rapidly as governments across the world are introducing policies to promote the adoption of these vehicles. This technology has the capacity to deliver around 70% of the performance as compared to a conventional ICE-electric hybrid for about 30 percent of the cost. It allows the integration of the 48V electrical system with the existing 12V electrical architecture in conventional vehicles. Considering all these factors, the DC-DC converter is a key component in EV powertrains. The DC-DC converter contributed to XX% of total EV Components by value in 2022. Considering the ongoing research and development efforts in the DC-DC converter technology market are concentrated by a few major players such as Bosch and Valeo. For instance, Valeo developed a range of solutions for efficient and affordable electric vehicles, which includes DC/DC converters, eAxle, eMotor, Inverters, and On-Board Chargers. With the growing demand for electric vehicles, the demand for DC-DC converters is expected to continue to grow in the coming years.

"Fuel Stacks are estimated to be the largest market in FCEV powertrain market."

FCEVs are growing rapidly as governments in several countries are introducing policies to promote the adoption of these vehicles. Countries and regions with strict emission regulations have shown interest in FCEVs as a clean transportation solution. According to MnM analysis, Asia Pacific is estimated to be the largest market for FCEVs owning the presence of dominant markets like China and Japan, also the automakers in this region like BYD, CATL, Toyota, Hyundai, etc. The fuel cell stack is a critical component of FCEVs and is responsible for the electrochemical reaction that converts hydrogen and oxygen into electricity, powering the vehicle's electric motor. China, followed by Korea, was historically the biggest market for FCEVs, which shows huge demand for these vehicles in this region. Although the technology is expensive as compared to other EVs, some automakers, fuel cell manufacturers, and other industry players have been investing in fuel cell stack research and development, driving innovation and cost reductions in this segment. For instance, Toyota will be launching the Crown Sedan with a hydrogen version in Japan. Hyundai also announced an investment of USD 1.1 billion in new hydrogen fuel cell plants. The expansion of hydrogen refueling infrastructure will support the growth of FCEVs, creating a conducive environment for fuel cell stack market expansion.

"Europe is anticipated to be the fastest growing market for BEVs."

Europe is one of the largest market automotive industries and home to some of the biggest automakers, including Volkswagen, BMW, Mercedes-Benz, Stellantis, etc. Europe alone contributed to the production of 19% of all passenger cars produced globally. Europe's EV market continues to grow as the sales of BEVs cover a market share of 12.1%, and hybrids cover a market share of 22.6%. Germany is estimated to be the largest market for electric powertrains as electric cars are being widely adopted by consumers. The German government offers a 10-year tax exemption for BEV ownership till 2030, Tax reduction for PHEVs, subsidies for EV manufacturers, etc. The availability of charging infrastructure is another concern affecting the adoption of EVs. In Europe, around 535,700 public charging stations for electric vehicles are available, which increases the adoption of EVs in the region. Some popular models in the region include Tesla Model Y, Tesla Model 3, Volkswagen ID.4, Volkswagen ID.3, and Ford Kuga PHEV. The presence of major automakers supports the growing demand for EVs. For instance, Volkswagen plans to start a production site in Europe to build six battery factories totaling 240 gigawatts (GWh) of capacity by 2030. France, one of the fastest-growing markets in this region, will be undergoing a joint venture with ACC (Automotive Cells Company) to build three gigafactories in Europe. All other countries like Spain, Netherlands, and UK are making significant growth in the EV market, which will drive the electric powertrain market in Europe, making it the fastest-growing market.

Breakdown of primaries

The study contains various industry experts' insights, from component suppliers to Tier 1 companies and OEMs. The break-up of the primaries is as follows:

- By Company Type: Tier I - 70%, and OEM - 30%

- By Designation: C Level - 40%, D Level - 35%, and Others - 25%

- By Region: North America - 5%, Europe - 20%, Asia Pacific - 60%, and Rest of the World - 15%

The key players in the electric powertrain market comprise major manufacturers such as Robert Bosch Gmbh (Germany), Mitsubishi Electric (Japan), Magna International Inc. (Canada), Continental AG (Germany), and Hitachi Astemo Ltd. (Japan). etc. Major companies' key strategies to maintain their position in the global e-bike market are strong global networking, mergers and acquisitions, partnerships, and technological advancement.

Research Coverage

The electric powertrain market is segmented based on vehicle type (PHEV, BEV, MHEV, FCEV), PHEV component (motors/generators, batteries, battery management systems, control units, inverters, power distribution modules, on-board chargers, BEV component (motors/generators, batteries, battery management systems, control units, inverters, power distribution modules, on-board chargers), 48V mild hybrid vehicle (MHEV) component (batteries, battery management systems, inverters, DC-DC converters), FCEV component (Fuel stacks, fuel processors, power conditioners, air compressors, humidifiers), powertrain type (BEV powertrain, MHEV powertrain, series hybrid powertrain, parallel hybrid powertrain, and series-parallel hybrid powertrain) and region (Asia Pacific, Europe, North America, and Rest of the world). The report's scope covers detailed information regarding the major factors, such as influencing factors for the growth of the electric powertrain market. A detailed analysis of the key industry players has been done to provide insights into their business overview, solutions, and services; key strategies; contracts, partnerships, agreements, new product & service launches, mergers and acquisitions, recession impact, and recent developments associated with the electric powertrain market.

Key Benefits of Buying the Report:

The report will help the market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall electric powertrain and the sub-segments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Stringent emission norms, Growing vehicle electrification demand in the automobile industry), restraints (Lack of infrastructure for electric vehicle charging, Emerging competing technologies in conventional engines), opportunities (Developments in lithium-ion batteries, Extended range offered by FCEVs), and challenges (High cost of electrical components, Technological challenges with electric powertrains) influencing the growth of the electric powertrain market.

- Product Development/Innovation: Detailed insights on new products such as eBeam Technology by Magna International Inc. in March 2023 and e-motor Rotor Position Sensor (eRPS) launched by Continental AG in February 2023.

- Market Development: The growing demand for vehicle electrification and stringent emission norms is driving the market - the report analyses the electric powertrain market across varied regions.

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the electric powertrain market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Robert Bosch Gmbh (Germany), Mitsubishi Electric (Japan), Magna International Inc. (Canada), Continental AG (Germany), Hitachi Astemo Ltd., (Japan) among others in the electric powertrain market.

The report also helps stakeholders understand the pulse of the electric powertrain market & electric vehicle market by providing information on recent trends and technologies.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- TABLE 1 SEGMENT-WISE INCLUSIONS & EXCLUSIONS

- 1.3 MARKET SCOPE

- FIGURE 1 MARKET SEGMENTATION: ELECTRIC POWERTRAIN MARKET

- 1.4 STAKEHOLDERS

- 1.5 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 2 ELECTRIC POWERTRAIN MARKET: RESEARCH DESIGN

- FIGURE 3 RESEARCH METHODOLOGY MODEL

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key secondary research referred for vehicle production

- 2.1.1.2 Key secondary research referred for market sizing

- 2.1.1.3 Key data from secondary research

- 2.1.2 PRIMARY DATA

- FIGURE 4 BREAKDOWN OF PRIMARY INTERVIEWS

- 2.1.2.1 Sampling techniques and data collection methods

- 2.1.3 PRIMARY PARTICIPANTS

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 ELECTRIC POWERTRAIN MARKET: BOTTOM-UP APPROACH

- 2.2.2 ELECTRIC POWERTRAIN MARKET: TOP-DOWN APPROACH

- 2.3 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 5 ELECTRIC POWERTRAIN MARKET: DATA TRIANGULATION

- 2.4 RESEARCH ASSUMPTIONS

- 2.4.1 RESEARCH ASSUMPTIONS FOR PHEV AND BEV POWERTRAIN COMPONENTS

- TABLE 2 RESEARCH ASSUMPTIONS FOR PHEV AND BEV POWERTRAIN COMPONENTS

- 2.5 LIMITATIONS

3 EXECUTIVE SUMMARY

- FIGURE 6 ELECTRIC POWERTRAIN MARKET OUTLOOK

- FIGURE 7 ELECTRIC POWERTRAIN MARKET, BY REGION, 2023-2030

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN ELECTRIC POWERTRAIN MARKET

- FIGURE 8 STRINGENT EMISSION NORMS AND GROWING DEMAND FOR ELECTRIC VEHICLES TO DRIVE MARKET

- 4.2 PHEV POWERTRAIN MARKET, BY COMPONENT

- FIGURE 9 BATTERIES SEGMENT TO LEAD MARKET FROM 2023 TO 2030

- 4.3 BEV POWERTRAIN MARKET, BY COMPONENT

- FIGURE 10 BATTERY PACKS SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- 4.4 MHEV POWERTRAIN MARKET, BY COMPONENT

- FIGURE 11 DC-DC CONVERTERS SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- 4.5 FCEV POWERTRAIN MARKET, BY COMPONENT

- FIGURE 12 FUEL STACKS SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- 4.6 ELECTRIC POWERTRAIN MARKET, BY TYPE

- FIGURE 13 BEV POWERTRAIN SEGMENT TO DOMINATE MARKET FROM 2023 TO 2030

- 4.7 ELECTRIC POWERTRAIN MARKET, BY VEHICLE TYPE

- FIGURE 14 FCEVS SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- 4.8 ELECTRIC POWERTRAIN MARKET, BY REGION

- FIGURE 15 ASIA PACIFIC ACCOUNTED FOR LARGEST MARKET SHARE IN 2023

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 16 ELECTRIC POWERTRAIN MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Stringent emission norms

- FIGURE 17 EURO EMISSION NORMS LIMIT OF NOX: EURO V VS. EURO VII

- FIGURE 18 CHINA EMISSION NORMS LIMIT OF NOX: CHINA V VS. CHINA VI

- FIGURE 19 GLOBAL BEV SALES, 2019-2023 (THOUSAND UNITS)

- 5.2.1.2 Growing vehicle electrification demand in automobile industry

- TABLE 3 MODELS WITH ELECTRIC POWERTRAINS, 2023

- TABLE 4 MODELS WITH ELECTRIC POWERTRAINS, 2022

- 5.2.2 RESTRAINTS

- 5.2.2.1 Lack of infrastructure for electric vehicle charging

- FIGURE 20 WIRELESS CHARGING FOR ELECTRIC VEHICLE MARKET, BY VEHICLE TYPE, 2022 VS. 2027 (USD MILLION)

- 5.2.2.2 Emerging competing technologies in conventional engines

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Developments in lithium-ion batteries

- TABLE 5 BATTERY TECHNOLOGIES USED IN ELECTRIC CAR MODELS

- 5.2.3.2 Extended range offered by FCEVs

- 5.2.4 CHALLENGES

- 5.2.4.1 High cost of electrical components

- 5.2.4.2 Technological challenges with electric powertrains

- 5.3 SUPPLY CHAIN ANALYSIS

- 5.3.1 ELECTRIC POWERTRAIN MARKET: SUPPLY CHAIN ANALYSIS

- 5.3.2 ELECTRIC POWERTRAIN RAW MATERIAL SUPPLIERS

- 5.3.3 ELECTRIC POWERTRAIN COMPONENT MANUFACTURERS

- 5.3.4 ELECTRIC POWERTRAIN MANUFACTURERS

- 5.3.5 OEMS

- 5.3.5.1 Technologies used by OEMs

- 5.3.6 ELECTRIC POWERTRAIN MARKET: ROLE OF COMPANIES IN SUPPLY CHAIN

- 5.4 ECOSYSTEM

- FIGURE 21 ELECTRIC POWERTRAIN MARKET ECOSYSTEM

- 5.5 TRENDS/DISRUPTIONS IMPACTING ELECTRIC POWERTRAIN MARKET

- FIGURE 22 ELECTRIFICATION TREND PRESENTS NEW REVENUE SHIFT FOR ELECTRIC POWERTRAIN MANUFACTURERS

- 5.6 AVERAGE SELLING PRICE ANALYSIS OF BATTERY ELECTRIC POWERTRAIN (BEV), BY REGION

- TABLE 6 BEV POWERTRAIN: AVERAGE PRICE ANALYSIS, 2022 (USD)

- 5.7 AVERAGE SELLING PRICE ANALYSIS OF PLUG-IN HYBRID ELECTRIC POWERTRAIN (PHEV), BY REGION

- TABLE 7 PHEV ELECTRIC POWERTRAIN, BY REGION: AVERAGE PRICE ANALYSIS, 2022 (USD)

- 5.8 TRADE ANALYSIS

- 5.8.1 IMPORT DATA

- 5.8.1.1 US

- TABLE 8 US: IMPORT SHARE, BY COUNTRY (VALUE %)

- 5.8.1.2 France

- TABLE 9 FRANCE: IMPORT SHARE, BY COUNTRY (VALUE %)

- 5.8.1.3 Germany

- TABLE 10 GERMANY: IMPORT SHARE, BY COUNTRY (VALUE %)

- 5.8.1.4 Mexico

- TABLE 11 MEXICO: IMPORT SHARE, BY COUNTRY (VALUE %)

- 5.8.1.5 Belgium

- TABLE 12 BELGIUM: IMPORT SHARE, BY COUNTRY (VALUE %)

- 5.8.2 EXPORT DATA

- 5.8.2.1 US

- TABLE 13 US: EXPORT SHARE, BY COUNTRY (VALUE %)

- 5.8.2.2 France

- TABLE 14 FRANCE: EXPORT SHARE, BY COUNTRY (VALUE %)

- 5.8.2.3 Germany

- TABLE 15 GERMANY: EXPORT SHARE, BY COUNTRY (VALUE %)

- 5.8.2.4 Mexico

- TABLE 16 MEXICO: EXPORT SHARE, BY COUNTRY (VALUE %)

- 5.8.2.5 Belgium

- TABLE 17 BELGIUM: EXPORT SHARE, BY COUNTRY (VALUE %)

- 5.8.1 IMPORT DATA

- 5.9 PATENT ANALYSIS

- TABLE 18 INNOVATION & PATENT REGISTRATIONS, 2018-2022

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 CASE STUDY 1

- 5.10.2 CASE STUDY 2

- 5.11 REGULATORY LANDSCAPE

- TABLE 19 SAFETY REGULATIONS, BY COUNTRY/REGION

- 5.12 TECHNOLOGY OVERVIEW

- 5.12.1 ROBERT BOSCH GMBH: ELECTRIFIED POWERTRAIN SOLUTIONS

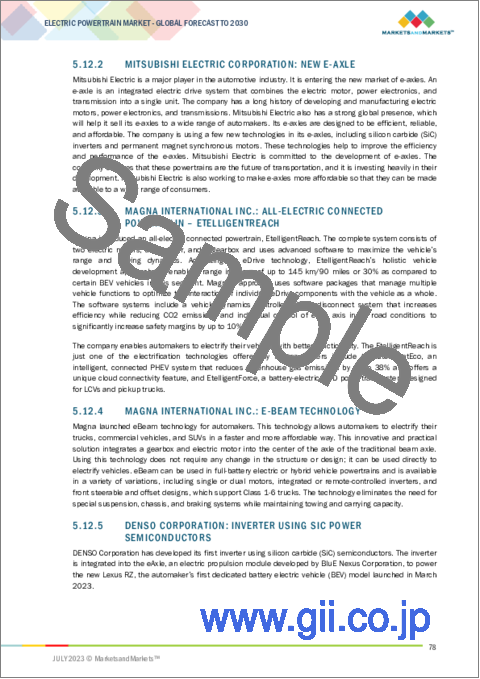

- 5.12.2 MITSUBISHI ELECTRIC CORPORATION: NEW E-AXLE

- 5.12.3 MAGNA INTERNATIONAL INC.: ALL-ELECTRIC CONNECTED POWERTRAIN - ETELLIGENTREACH

- 5.12.4 MAGNA INTERNATIONAL INC.: E-BEAM TECHNOLOGY

- 5.12.5 DENSO CORPORATION: INVERTER USING SIC POWER SEMICONDUCTORS

- 5.12.6 DANA INCORPORATED: DRIVE TECHNOLOGIES

- 5.12.7 VALEO: ELECTRIC MOTOR WITHOUT RARE EARTH MOTOR

- 5.13 KEY BUYING CRITERIA FOR ELECTRIC POWERTRAINS

- FIGURE 23 KEY BUYING CRITERIA FOR ELECTRIC POWERTRAINS

- TABLE 20 KEY BUYING CRITERIA FOR DIFFERENT ELECTRIC POWERTRAINS

- 5.14 KEY STAKEHOLDERS IN BUYING PROCESS

- TABLE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR ELECTRIC POWERTRAINS

- 5.15 KEY CONFERENCES AND EVENTS 2023-2024

- 5.15.1 ELECTRIC POWERTRAIN MARKET: KEY CONFERENCES AND EVENTS

- TABLE 22 ELECTRIC POWERTRAIN MARKET: KEY CONFERENCES AND EVENTS

- 5.16 WHO SUPPLIES TO WHOM (2021-2024)

- 5.17 BILL OF MATERIALS ANALYSIS

- FIGURE 24 COMPARISON OF BILL OF MATERIALS OF ICE AND EVS: 2023 VS 2030

- 5.17.1 B- SEGMENT

- TABLE 23 B-SEGMENT: BILL OF MATERIALS, 2023

- 5.17.2 C- SEGMENT

- TABLE 24 C-SEGMENT: BILL OF MATERIALS, 2023

- 5.17.3 D-SUV

- TABLE 25 D-SUV: BILL OF MATERIALS, 2023

- 5.17.4 F-SUV

- TABLE 26 F-SUV: BILL OF MATERIALS, 2023

- 5.18 IMPACT OF ELECTRIFICATION ON VEHICLE COST

6 ELECTRIC POWERTRAIN MARKET, BY VEHICLE TYPE

- 6.1 INTRODUCTION

- 6.1.1 INDUSTRY INSIGHTS

- FIGURE 25 ELECTRIC POWERTRAIN MARKET, BY VEHICLE TYPE, 2023 VS. 2030 (USD MILLION)

- 6.2 OPERATIONAL DATA

- 6.2.1 LITHIUM-ION BATTERY REQUIREMENT FOR VARIOUS VEHICLE TYPES

- TABLE 27 REQUIREMENT OF LITHIUM-ION BATTERY SIZES ACROSS DIFFERENT POWERTRAINS

- TABLE 28 ELECTRIC POWERTRAIN MARKET, BY VEHICLE TYPE, 2018-2022 ('000 UNITS)

- TABLE 29 ELECTRIC POWERTRAIN MARKET, BY VEHICLE TYPE, 2023-2030 ('000 UNITS)

- TABLE 30 ELECTRIC POWERTRAIN MARKET, BY VEHICLE TYPE, 2018-2022 (USD MILLION)

- TABLE 31 ELECTRIC POWERTRAIN MARKET, BY VEHICLE TYPE, 2023-2030 (USD MILLION)

- 6.3 PHEVS

- 6.3.1 HIGHER FUEL EFFICIENCY AND INCREASING DEMAND FOR DOWNSIZED ENGINES TO DRIVE MARKET FOR PHEV POWERTRAINS

- TABLE 32 PHEVS: ELECTRIC POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 33 PHEVS: ELECTRIC POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 34 PHEVS: ELECTRIC POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 35 PHEVS: ELECTRIC POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 6.4 BEVS

- 6.4.1 INNOVATIONS IN BATTERIES TO DRIVE DEMAND FOR BEV POWERTRAIN

- TABLE 36 BEVS: ELECTRIC POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 37 BEVS: ELECTRIC POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 38 BEVS: ELECTRIC POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 39 BEVS: ELECTRIC POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 6.5 48V MHEVS

- 6.5.1 EASIER INTEGRATION OF MHEV ARCHITECTURE TO DRIVE 48V MHEV POWERTRAIN MARKET

- TABLE 40 MHEVS: ELECTRIC POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 41 MHEVS: ELECTRIC POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 42 MHEVS: ELECTRIC POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 43 MHEVS: ELECTRIC POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 6.6 FCEVS

- 6.6.1 LONG DRIVING RANGE OFFERED BY FCEVS TO DRIVE MARKET

- TABLE 44 FCEVS: ELECTRIC POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 45 FCEVS: ELECTRIC POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 46 FCEVS: ELECTRIC POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 47 FCEVS: ELECTRIC POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

7 PHEV POWERTRAIN MARKET, BY COMPONENT

- 7.1 INTRODUCTION

- 7.1.1 INDUSTRY INSIGHTS

- FIGURE 26 PHEV POWERTRAIN MARKET, BY COMPONENT, 2023 VS. 2030 (USD MILLION)

- TABLE 48 PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 49 PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 7.2 MOTORS/GENERATORS

- 7.2.1 DEVELOPMENTS IN MOTORS/GENERATORS TO DRIVE MARKET

- TABLE 50 MOTORS/GENERATORS: PHEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 51 MOTORS/GENERATORS: PHEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 52 MOTORS/GENERATORS: PHEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 53 MOTORS/GENERATORS: PHEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 7.3 BATTERIES

- 7.3.1 ONGOING R&D IN BATTERIES TO DRIVE MARKET

- TABLE 54 BATTERIES: PHEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 55 BATTERIES: PHEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 56 BATTERIES: PHEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 57 BATTERIES: PHEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 7.4 BATTERY MANAGEMENT SYSTEMS

- 7.4.1 SAFETY RISKS ASSOCIATED WITH BATTERIES TO DRIVE DEMAND FOR BATTERY MANAGEMENT SYSTEMS

- TABLE 58 BATTERY MANAGEMENT SYSTEMS: PHEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 59 BATTERY MANAGEMENT SYSTEMS: PHEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 60 BATTERY MANAGEMENT SYSTEMS: PHEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 61 BATTERY MANAGEMENT SYSTEMS: PHEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 7.4.2 BATTERY CASINGS

- 7.4.3 BUS BARS

- 7.4.4 FUSES

- 7.4.5 THERMAL PROPAGATION

- 7.4.6 CONNECTORS

- 7.4.7 BATTERY THERMAL MANAGEMENT SYSTEMS

- 7.5 CONTROL UNITS

- 7.5.1 INNOVATIONS IN MOTOR ELECTRONICS TO DRIVE DEMAND FOR CONTROL UNITS

- TABLE 62 CONTROL UNITS: PHEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 63 CONTROL UNITS: PHEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 64 CONTROL UNITS: PHEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 65 CONTROL UNITS: PHEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 7.6 INVERTERS

- 7.6.1 RAPID TECHNOLOGICAL DEVELOPMENTS IN INVERTER TECHNOLOGIES TO DRIVE MARKET

- TABLE 66 INVERTERS: PHEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 67 INVERTERS: PHEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 68 INVERTERS: PHEV POWERTRAIN MARKET, BY REGION, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 69 INVERTERS: PHEV POWERTRAIN MARKET, BY REGION, BY COMPONENT, 2023-2030 (USD MILLION)

- 7.7 POWER DISTRIBUTION MODULES

- 7.7.1 NEED FOR PROPER MAINTENANCE OF DIFFERENT CONTROL UNITS TO DRIVE DEMAND FOR POWER DISTRIBUTION MODULES

- TABLE 70 POWER DISTRIBUTION MODULES: PHEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 71 POWER DISTRIBUTION MODULES: PHEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 72 POWER DISTRIBUTION MODULES: PHEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 73 POWER DISTRIBUTION MODULES: PHEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 7.8 ON-BOARD CHARGERS

- 7.8.1 DUAL ROLE OF ON-BOARD CHARGERS TO DRIVE MARKET

- TABLE 74 ON-BOARD CHARGERS: PHEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 75 ON-BOARD CHARGERS: PHEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 76 ON-BOARD CHARGERS: PHEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 77 ON-BOARD CHARGERS: PHEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

8 BEV POWERTRAIN MARKET, BY COMPONENT

- 8.1 INTRODUCTION

- 8.1.1 INDUSTRY INSIGHTS

- FIGURE 27 BEV POWERTRAIN MARKET, BY COMPONENT, 2023 VS. 2030 (USD MILLION)

- TABLE 78 BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 79 BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 8.2 MOTORS/GENERATORS

- 8.2.1 RISING DEMAND FOR MOTORS/GENERATORS IN BEVS TO DRIVE MARKET

- TABLE 80 MOTORS/GENERATORS: BEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 81 MOTORS/GENERATORS: BEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 82 MOTORS/GENERATORS: BEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 83 MOTORS/GENERATORS: BEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 8.3 BATTERY PACKS

- 8.3.1 ONGOING DEVELOPMENTS IN LITHIUM-ION BATTERIES TO DRIVE DEMAND FOR BATTERY PACKS

- TABLE 84 BATTERY PACKS: BEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 85 BATTERY PACKS: BEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 86 BATTERY PACKS: BEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 87 BATTERY PACKS: BEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 8.4 BATTERY MANAGEMENT SYSTEMS

- 8.4.1 GROWING PREFERENCE FOR HIGH-PERFORMANCE EVS TO DRIVE DEMAND FOR BATTERY MANAGEMENT SYSTEMS

- TABLE 88 BATTERY MANAGEMENT SYSTEMS: BEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 89 BATTERY MANAGEMENT SYSTEMS: BEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 90 BATTERY MANAGEMENT SYSTEMS: BEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 91 BATTERY MANAGEMENT SYSTEMS: BEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 8.5 CONTROL UNITS

- 8.5.1 INCREASING USE OF MOTORS TO IMPROVE BEV PERFORMANCE TO DRIVE DEMAND FOR CONTROL UNITS

- TABLE 92 CONTROL UNITS: BEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 93 CONTROL UNITS: BEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 94 CONTROL UNITS: BEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 95 CONTROL UNITS: BEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 8.6 INVERTERS

- 8.6.1 INNOVATIONS IN INVERTERS TO DRIVE MARKET

- TABLE 96 INVERTERS: BEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 97 INVERTERS: BEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 98 INVERTERS: BEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 99 INVERTERS: BEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 8.7 POWER DISTRIBUTION MODULES

- 8.7.1 NEED FOR SAFETY OF DRIVERS AND PROPER FUNCTIONING OF ELECTRONIC COMPONENTS TO DRIVE MARKET

- TABLE 100 POWER DISTRIBUTION MODULES: BEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 101 POWER DISTRIBUTION MODULES: BEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 102 POWER DISTRIBUTION MODULES: BEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 103 POWER DISTRIBUTION MODULES: BEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 8.8 ON-BOARD CHARGERS

- 8.8.1 NEED FOR SAFE AND EFFECTIVE CHARGING OF BATTERIES TO DRIVE DEMAND FOR ON-BOARD CHARGERS

- TABLE 104 ON-BOARD CHARGERS: BEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 105 ON-BOARD CHARGERS: BEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 106 ON-BOARD CHARGERS: BEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 107 ON-BOARD CHARGERS: BEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

9 FCEV POWERTRAIN MARKET, BY COMPONENT

- 9.1 INTRODUCTION

- 9.1.1 INDUSTRY INSIGHTS

- FIGURE 28 FCEV POWERTRAIN MARKET, BY COMPONENT, 2023 VS. 2030 (USD MILLION)

- TABLE 108 FCEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 109 FCEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 9.2 FUEL STACKS

- 9.2.1 GROWING DEMAND FOR FUEL CONVERSION IN FCEVS TO DRIVE MARKET

- TABLE 110 FUEL STACKS: FCEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 111 FUEL STACKS: FCEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 9.3 FUEL PROCESSORS

- 9.3.1 AVAILABILITY OF HYDROGEN FUEL AND REFUELING STRUCTURE TO DRIVE MARKET

- TABLE 112 FUEL PROCESSORS: FCEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 113 FUEL PROCESSORS: FCEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 9.4 POWER CONDITIONERS

- 9.4.1 INCREASING NEED FOR EFFICIENT POWER MANAGEMENT IN FCEV TO DRIVE MARKET

- TABLE 114 POWER CONDITIONERS: FCEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 115 POWER CONDITIONERS: FCEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 9.5 AIR COMPRESSORS

- 9.5.1 ADVANCEMENTS IN FUEL CELL TECHNOLOGY TO DRIVE MARKET

- TABLE 116 AIR COMPRESSORS: FCEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 117 AIR COMPRESSORS: FCEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 9.6 HUMIDIFIERS

- 9.6.1 NEED FOR HYDRATED PEM FUEL CELLS TO DRIVE MARKET FOR HUMIDIFIERS

- TABLE 118 HUMIDIFIERS: FCEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 119 HUMIDIFIERS: FCEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

10 48V MHEV POWERTRAIN MARKET, BY COMPONENT

- 10.1 INTRODUCTION

- 10.1.1 INDUSTRY INSIGHTS

- FIGURE 29 48V MHEV POWERTRAIN MARKET, BY COMPONENT, 2023 VS. 2030 (USD MILLION)

- TABLE 120 48V MHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 121 48V MHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 10.2 BATTERIES

- 10.2.1 DEVELOPMENTS IN LITHIUM-ION BATTERY TECHNOLOGY TO DRIVE DEMAND FOR 48V MHEV ARCHITECTURE

- TABLE 122 BATTERIES: 48V MHEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 123 BATTERIES: 48V MHEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 124 BATTERIES: 48V MHEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 125 BATTERIES: 48V MHEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 10.3 BATTERY MANAGEMENT SYSTEMS

- 10.3.1 NECESSITY TO MAINTAIN OPTIMUM TEMPERATURE AND PRESSURE IN BATTERIES TO DRIVE MARKET FOR BATTERY MANAGEMENT SYSTEMS

- TABLE 126 BATTERY MANAGEMENT SYSTEMS: 48V MHEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 127 BATTERY MANAGEMENT SYSTEMS: 48V MHEV POWERTRAIN MARKET, BY REGION, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 128 BATTERY MANAGEMENT SYSTEM: 48V MHEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 129 BATTERY MANAGEMENT SYSTEMS: 48V MHEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 10.4 INVERTERS

- 10.4.1 INNOVATIONS IN POWER ELECTRONICS TO DRIVE DEMAND FOR INVERTERS

- TABLE 130 INVERTERS: 48V MHEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 131 INVERTERS: 48V MHEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 132 INVERTERS: 48V MHEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 133 INVERTERS: 48V MHEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 10.5 DC-DC CONVERTERS

- 10.5.1 ELECTRIFICATION OF HYBRIDS TO DRIVE DEMAND FOR DC-DC CONVERTERS

- TABLE 134 DC-DC CONVERTERS: 48V MHEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 135 DC-DC CONVERTERS: 48V MHEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 136 DC-DC CONVERTERS: 48V MHEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 137 DC-DC CONVERTERS: 48V MHEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

11 ELECTRIC POWERTRAIN MARKET, BY TYPE

- 11.1 INTRODUCTION

- 11.1.1 INDUSTRY INSIGHTS

- FIGURE 30 ELECTRIC POWERTRAIN MARKET, BY TYPE, 2023 VS. 2030 (USD MILLION)

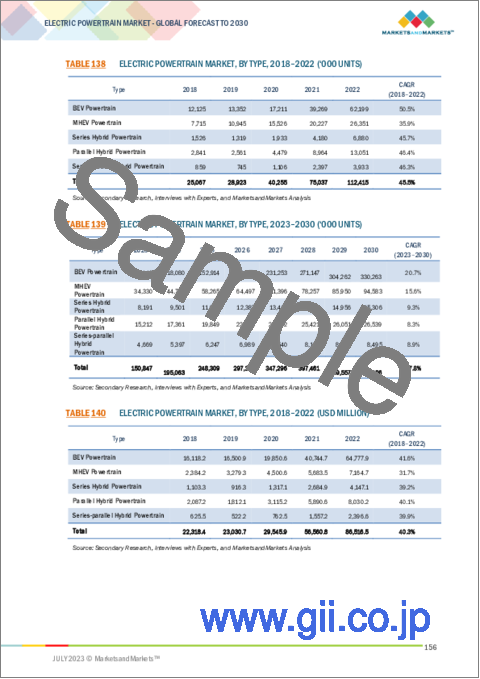

- TABLE 138 ELECTRIC POWERTRAIN MARKET, BY TYPE, 2018-2022 ('000 UNITS)

- TABLE 139 ELECTRIC POWERTRAIN MARKET, BY TYPE, 2023-2030 ('000 UNITS)

- TABLE 140 ELECTRIC POWERTRAIN MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 141 ELECTRIC POWERTRAIN MARKET, BY TYPE, 2023-2030 (USD MILLION)

- 11.2 BEV POWERTRAIN

- 11.2.1 INCREASE IN BEV SALES TO DRIVE BEV POWERTRAIN MARKET

- TABLE 142 BEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 143 BEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 144 BEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 145 BEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 11.3 MHEV POWERTRAIN

- 11.3.1 EASE OF INTEGRATION OF 48V MHEV POWERTRAIN ARCHITECTURE IN EXISTING ICE ARCHITECTURE TO DRIVE SEGMENT

- TABLE 146 MHEV POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 147 MHEV POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 148 MHEV POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 149 MHEV POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 11.4 SERIES HYBRID POWERTRAIN

- 11.4.1 NEED FOR HIGHER POWER APPLICATIONS TO DRIVE SERIES HYBRID POWERTRAIN MARKET

- TABLE 150 SERIES HYBRID POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 151 SERIES HYBRID POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 152 SERIES HYBRID POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 153 SERIES HYBRID POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 11.5 PARALLEL HYBRID POWERTRAIN

- 11.5.1 BETTER PERFORMANCE DURING HIGHWAY DRIVING TO INCREASE DEMAND FOR PARALLEL HYBRID POWERTRAIN

- TABLE 154 PARALLEL HYBRID POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 155 PARALLEL HYBRID POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 156 PARALLEL HYBRID POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 157 PARALLEL HYBRID POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 11.6 SERIES-PARALLEL HYBRID POWERTRAIN

- 11.6.1 ADVANTAGE OF DUAL OPERATION MODE TO DRIVE DEMAND FOR SERIES-PARALLEL POWERTRAIN

- TABLE 158 SERIES-PARALLEL HYBRID POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 159 SERIES-PARALLEL HYBRID POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 160 SERIES-PARALLEL HYBRID POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 161 SERIES-PARALLEL HYBRID POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

12 ELECTRIC POWERTRAIN MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.1.1 INDUSTRY INSIGHTS

- FIGURE 31 ELECTRIC POWERTRAIN MARKET, BY REGION, 2023 VS 2030 (USD MILLION)

- TABLE 162 ELECTRIC POWERTRAIN MARKET, BY REGION, 2018-2022 ('000 UNITS)

- TABLE 163 ELECTRIC POWERTRAIN MARKET, BY REGION, 2023-2030 ('000 UNITS)

- TABLE 164 ELECTRIC POWERTRAIN MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 165 ELECTRIC POWERTRAIN MARKET, BY REGION, 2023-2030 (USD MILLION)

- 12.2 ASIA PACIFIC

- FIGURE 32 ASIA PACIFIC: ELECTRIC POWERTRAIN MARKET SNAPSHOT

- TABLE 166 ASIA PACIFIC: ELECTRIC POWERTRAIN MARKET, BY COUNTRY, 2018-2022 ('000 UNITS)

- TABLE 167 ASIA PACIFIC: ELECTRIC POWERTRAIN MARKET, BY COUNTRY, 2023-2030 ('000 UNITS)

- TABLE 168 ASIA PACIFIC: ELECTRIC POWERTRAIN MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 169 ASIA PACIFIC: ELECTRIC POWERTRAIN MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- 12.2.1 CHINA

- 12.2.1.1 Stringent emission norms to drive market

- TABLE 170 CHINA: PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 171 CHINA: PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- TABLE 172 CHINA: BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 173 CHINA: BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 12.2.2 INDIA

- 12.2.2.1 Introduction of BS VI norms to drive market

- TABLE 174 INDIA: PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 175 INDIA: PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- TABLE 176 INDIA: BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 177 INDIA: BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 12.2.3 JAPAN

- 12.2.3.1 Electrification of automotive components by major players to drive market

- TABLE 178 JAPAN: PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 179 JAPAN: PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- TABLE 180 JAPAN: BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 181 JAPAN: BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 12.2.4 SOUTH KOREA

- 12.2.4.1 Attractive government incentives to drive market

- TABLE 182 SOUTH KOREA: PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 183 SOUTH KOREA: PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- TABLE 184 SOUTH KOREA: BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 185 SOUTH KOREA: BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 12.3 EUROPE

- FIGURE 33 EUROPE: ELECTRIC POWERTRAIN MARKET, 2023 VS. 2030 (USD MILLION)

- TABLE 186 EUROPE: ELECTRIC POWERTRAIN MARKET, BY COUNTRY, 2018-2022 ('000 UNITS)

- TABLE 187 EUROPE: ELECTRIC POWERTRAIN MARKET, BY COUNTRY, 2023-2030 ('000 UNITS)

- TABLE 188 EUROPE: ELECTRIC POWERTRAIN MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 189 EUROPE: ELECTRIC POWERTRAIN MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- 12.3.1 FRANCE

- 12.3.1.1 Increasing investment in electrified powertrain components production to drive market

- TABLE 190 FRANCE: PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 191 FRANCE: PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- TABLE 192 FRANCE: BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 193 FRANCE: BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 12.3.2 GERMANY

- 12.3.2.1 Government funding for charging infrastructure development to drive market

- TABLE 194 GERMANY: PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 195 GERMANY: PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- TABLE 196 GERMANY: BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 197 GERMANY: BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 12.3.3 ITALY

- 12.3.3.1 Government incentives and investments in charging infrastructure to drive market

- TABLE 198 ITALY: PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 199 ITALY: PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- TABLE 200 ITALY: BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 201 ITALY: BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 12.3.4 NETHERLANDS

- 12.3.4.1 Increasing sales of electric vehicles to drive market

- TABLE 202 NETHERLANDS: PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 203 NETHERLANDS: PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- TABLE 204 NETHERLANDS: BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 205 NETHERLANDS: BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 12.3.5 NORWAY

- 12.3.5.1 High demand for pure EVs to drive market

- TABLE 206 NORWAY: PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 207 NORWAY: PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- TABLE 208 NORWAY: BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 209 NORWAY: BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 12.3.6 SPAIN

- 12.3.6.1 Incentives and policies to promote EV adoption to drive market

- TABLE 210 SPAIN: PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 211 SPAIN: PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- TABLE 212 SPAIN: BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 213 SPAIN: BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 12.3.7 SWEDEN

- 12.3.7.1 Experimentation in innovative electric charging technology to drive market

- TABLE 214 SWEDEN: PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 215 SWEDEN: PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- TABLE 216 SWEDEN: BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 217 SWEDEN: BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 12.3.8 UK

- 12.3.8.1 Government initiatives toward establishing charging infrastructure and encouraging start-ups to drive market

- TABLE 218 UK: PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 219 UK: PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- TABLE 220 UK: BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 221 UK: BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 12.4 NORTH AMERICA

- FIGURE 34 NORTH AMERICA: ELECTRIC POWERTRAIN MARKET, 2023 VS. 2030 (USD MILLION)

- TABLE 222 NORTH AMERICA: ELECTRIC POWERTRAIN MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 223 NORTH AMERICA: ELECTRIC POWERTRAIN MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- 12.4.1 US

- 12.4.1.1 Government support and availability of EV models to drive market

- TABLE 224 US: PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 225 US: PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- TABLE 226 US: BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 227 US: BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 12.4.2 CANADA

- 12.4.2.1 Government incentives and investments by automotive OEMs to promote EV adoption

- TABLE 228 CANADA: PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 229 CANADA: PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- TABLE 230 CANADA: BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 231 CANADA: BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 12.5 REST OF THE WORLD

- FIGURE 35 REST OF THE WORLD: ELECTRIC POWERTRAIN MARKET, 2023 VS. 2030 (USD MILLION)

- TABLE 232 REST OF THE WORLD: ELECTRIC POWERTRAIN MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 233 REST OF THE WORLD: ELECTRIC POWERTRAIN MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- 12.5.1 BRAZIL

- 12.5.1.1 Stringent emission norms with increasing presence of EV manufacturers to drive market

- TABLE 234 BRAZIL: PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 235 BRAZIL: PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- TABLE 236 BRAZIL: BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 237 BRAZIL: BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- 12.5.2 SOUTH AFRICA

- 12.5.2.1 Adoption of stricter emission norms and local manufacturing to drive market

- TABLE 238 SOUTH AFRICA: PHEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 239 SOUTH AFRICA: PHEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

- TABLE 240 SOUTH AFRICA: BEV POWERTRAIN MARKET, BY COMPONENT, 2018-2022 (USD MILLION)

- TABLE 241 SOUTH AFRICA: BEV POWERTRAIN MARKET, BY COMPONENT, 2023-2030 (USD MILLION)

13 COMPETITIVE LANDSCAPE

- 13.1 OVERVIEW

- 13.2 ELECTRIC POWERTRAIN MARKET SHARE ANALYSIS, 2022

- FIGURE 36 ELECTRIC POWERTRAIN MARKET SHARE ANALYSIS, 2022

- FIGURE 37 REVENUE ANALYSIS OF TOP LISTED/PUBLIC PLAYERS: 2020-2022

- 13.3 COMPANY EVALUATION MATRIX: ELECTRIC POWERTRAIN MANUFACTURERS

- 13.3.1 STARS

- 13.3.2 EMERGING LEADERS

- 13.3.3 PERVASIVE PLAYERS

- 13.3.4 PARTICIPANTS

- FIGURE 38 COMPETITIVE EVALUATION MATRIX (ELECTRIC POWERTRAIN MANUFACTURERS), 2022

- TABLE 242 COMPANIES ADOPTED NEW PRODUCT DEVELOPMENTS AND EXPANSIONS AS KEY GROWTH STRATEGIES, 2022-2023

- 13.4 COMPETITIVE SCENARIO

- 13.4.1 NEW PRODUCT LAUNCHES

- 13.5 PRODUCT LAUNCHES

- TABLE 243 PRODUCT LAUNCHES, 2021-2023

- 13.6 DEALS

- TABLE 244 DEALS, 2021-2023

- 13.7 OTHERS

- TABLE 245 OTHERS, 2022-2023

- 13.8 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2022-2023

- TABLE 246 KEY GROWTH STRATEGIES, 2022-2023

- 13.9 COMPETITIVE BENCHMARKING

- TABLE 247 ELECTRIC POWERTRAIN MARKET: COMPETITIVE BENCHMARKING

- 13.10 LIST OF KEY START-UPS/SMES

- TABLE 248 ELECTRIC POWERTRAIN MANUFACTURERS: LIST OF KEY START-UPS/SMES

14 COMPANY PROFILES

- 14.1 KEY PLAYERS

- (Business Overview, Products Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats))**

- 14.1.1 ROBERT BOSCH GMBH

- TABLE 249 ROBERT BOSCH GMBH: COMPANY OVERVIEW

- FIGURE 39 ROBERT BOSCH GMBH: COMPANY SNAPSHOT

- TABLE 250 ROBERT BOSCH GMBH: PRODUCTS OFFERED

- TABLE 251 ROBERT BOSCH GMBH: NEW PRODUCT DEVELOPMENTS

- TABLE 252 ROBERT BOSCH GMBH: DEALS

- TABLE 253 ROBERT BOSCH GMBH: OTHERS

- 14.1.2 MITSUBISHI ELECTRIC CORPORATION

- TABLE 254 MITSUBISHI ELECTRIC CORPORATION: COMPANY OVERVIEW

- FIGURE 40 MITSUBISHI ELECTRIC CORPORATION: COMPANY SNAPSHOT

- TABLE 255 MITSUBISHI ELECTRIC CORPORATION: PRODUCTS OFFERED

- TABLE 256 MITSUBISHI ELECTRIC CORPORATION: NEW PRODUCT DEVELOPMENTS

- TABLE 257 MITSUBISHI ELECTRIC CORPORATION: DEALS

- TABLE 258 MITSUBISHI ELECTRIC CORPORATION: OTHERS

- 14.1.3 MAGNA INTERNATIONAL INC.

- TABLE 259 MAGNA INTERNATIONAL INC.: COMPANY OVERVIEW

- FIGURE 41 MAGNA INTERNATIONAL INC.: COMPANY SNAPSHOT

- TABLE 260 MAGNA INTERNATIONAL INC.: PRODUCTS OFFERED

- TABLE 261 MAGNA INTERNATIONAL INC.: NEW PRODUCT DEVELOPMENTS

- TABLE 262 MAGNA INTERNATIONAL INC.: DEALS

- TABLE 263 MAGNA INTERNATIONAL INC.: OTHERS

- 14.1.4 CONTINENTAL AG

- TABLE 264 CONTINENTAL AG: COMPANY OVERVIEW

- FIGURE 42 CONTINENTAL AG: COMPANY SNAPSHOT

- TABLE 265 CONTINENTAL AG: PRODUCTS OFFERED

- TABLE 266 CONTINENTAL AG: NEW PRODUCT DEVELOPMENTS

- TABLE 267 CONTINENTAL AG: DEALS

- TABLE 268 CONTINENTAL AG: OTHERS

- 14.1.5 HITACHI ASTEMO, LTD.

- TABLE 269 HITACHI ASTEMO, LTD.: COMPANY OVERVIEW

- FIGURE 43 HITACHI ASTEMO, LTD.: COMPANY SNAPSHOT

- TABLE 270 HITACHI ASTEMO, LTD: PRODUCTS OFFERED

- TABLE 271 HITACHI ASTEMO, LTD.: NEW PRODUCT DEVELOPMENTS

- TABLE 272 HITACHI ASTEMO, LTD.: DEALS

- TABLE 273 HITACHI ASTEMO, LTD.: OTHERS

- 14.1.6 BORGWARNER INC.

- TABLE 274 BORGWARNER INC.: COMPANY OVERVIEW

- FIGURE 44 BORGWARNER INC.: COMPANY SNAPSHOT

- TABLE 275 BORGWARNER INC.: PRODUCTS OFFERED

- TABLE 276 BORGWARNER INC.: NEW PRODUCT DEVELOPMENTS

- TABLE 277 BORGWARNER INC.: DEALS

- TABLE 278 BORGWARNER INC.: OTHERS

- 14.1.7 ZF FRIEDRICHSHAFEN AG

- FIGURE 45 ZF FRIEDRICHSHAFEN AG: COMPANY SNAPSHOT

- TABLE 279 ZF FRIEDRICHSHAFEN AG: PRODUCTS OFFERED

- TABLE 280 ZF FRIEDRICHSHAFEN AG: NEW PRODUCT DEVELOPMENTS

- TABLE 281 ZF FRIEDRICHSHAFEN AG: DEALS

- TABLE 282 ZF FRIEDRICHSHAFEN AG: OTHERS

- 14.1.8 DENSO CORPORATION

- TABLE 283 DENSO CORPORATION: COMPANY OVERVIEW

- FIGURE 46 DENSO CORPORATION: COMPANY SNAPSHOT

- TABLE 284 DENSO CORPORATION: PRODUCTS OFFERED

- TABLE 285 DENSO CORPORATION: NEW PRODUCT DEVELOPMENTS

- TABLE 286 DENSO CORPORATION: DEALS

- TABLE 287 DENSO CORPORATION: OTHERS

- 14.1.9 DANA INCORPORATED

- TABLE 288 DANA INCORPORATED: COMPANY OVERVIEW

- FIGURE 47 DANA INCORPORATED: COMPANY SNAPSHOT

- TABLE 289 DANA INCORPORATED: PRODUCTS OFFERED

- TABLE 290 DANA INCORPORATED: NEW PRODUCT DEVELOPMENTS

- TABLE 291 DANA INCORPORATED: DEALS

- TABLE 292 DANA INCORPORATED: OTHERS

- 14.1.10 VALEO S.A.

- TABLE 293 VALEO S.A.: COMPANY OVERVIEW

- FIGURE 48 VALEO S.A.: COMPANY SNAPSHOT

- TABLE 294 VALEO S.A.: PRODUCTS OFFERED

- TABLE 295 VALEO S.A.: NEW PRODUCT DEVELOPMENTS

- TABLE 296 VALEO S.A.: DEALS

- 14.2 OTHER PLAYERS

- 14.2.1 BRUSA ELEKTRONIK AG

- TABLE 297 BRUSA ELEKTRONIK AG: COMPANY OVERVIEW

- 14.2.2 KELLY CONTROLS

- TABLE 298 KELLY CONTROLS: COMPANY OVERVIEW

- 14.2.3 NIDEC CORPORATION

- TABLE 299 NIDEC CORPORATION: COMPANY OVERVIEW

- 14.2.4 MAGNETI MARELLI CK HOLDINGS

- TABLE 300 MAGNETI MARELLI CK HOLDINGS: COMPANY OVERVIEW

- 14.2.5 TOYOTA INDUSTRIES CORPORATION

- TABLE 301 TOYOTA INDUSTRIES CORPORATION: COMPANY OVERVIEW

- 14.2.6 PANASONIC

- TABLE 302 PANASONIC: COMPANY OVERVIEW

- 14.2.7 CURTIS INSTRUMENTS

- TABLE 303 CURTIS INSTRUMENTS: COMPANY OVERVIEW

- 14.2.8 FILTRAN LLC

- TABLE 304 FILTRAN LLC: COMPANY OVERVIEW

- 14.2.9 MAGTEC

- TABLE 305 MAGTEC: COMPANY OVERVIEW

- 14.2.10 CASCADIA MOTION

- TABLE 306 CASCADIA MOTION: COMPANY OVERVIEW

- *Details on Business Overview, Products Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats) might not be captured in case of unlisted companies.

15 COMPANY PROFILES: EV BATTERY MARKET

- 15.1 KEY PLAYERS

- (Business Overview, Products Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats))**

- 15.1.1 CATL

- TABLE 307 CATL: BUSINESS OVERVIEW

- FIGURE 49 CATL: COMPANY SNAPSHOT

- TABLE 308 CATL: SUPPLY AGREEMENTS

- TABLE 309 CATL: PRODUCTS OFFERED

- TABLE 310 CATL: NEW PRODUCT DEVELOPMENTS

- TABLE 311 CATL: DEALS

- TABLE 312 CATL: OTHERS

- 15.1.2 SAMSUNG SDI

- TABLE 313 SAMSUNG SDI: BUSINESS OVERVIEW

- FIGURE 50 SAMSUNG SDI: COMPANY SNAPSHOT

- TABLE 314 SAMSUNG SDI: SUPPLY AGREEMENTS

- TABLE 315 SAMSUNG SDI: PRODUCTS OFFERED

- TABLE 316 SAMSUNG SDI: NEW PRODUCT DEVELOPMENTS

- TABLE 317 SAMSUNG SDI: DEALS

- TABLE 318 SAMSUNG SDI: OTHERS

- 15.1.3 PANASONIC HOLDINGS CORPORATION

- TABLE 319 PANASONIC HOLDINGS CORPORATION: BUSINESS OVERVIEW

- FIGURE 51 PANASONIC HOLDINGS CORPORATION: COMPANY SNAPSHOT

- TABLE 320 PANASONIC HOLDINGS CORPORATION: SUPPLY AGREEMENTS

- TABLE 321 PANASONIC HOLDINGS CORPORATION: PRODUCTS OFFERED

- TABLE 322 PANASONIC HOLDINGS CORPORATION: NEW PRODUCT DEVELOPMENTS

- TABLE 323 PANASONIC HOLDINGS CORPORATION: DEALS

- TABLE 324 PANASONIC HOLDINGS CORPORATION: OTHERS

- 15.1.4 LG CHEM

- TABLE 325 LG CHEM: BUSINESS OVERVIEW

- TABLE 326 LG CHEM: R&D OVERVIEW

- FIGURE 52 LG CHEM: COMPANY SNAPSHOT

- TABLE 327 LG CHEM.: SUPPLY AGREEMENTS

- TABLE 328 LG CHEM: PRODUCTS OFFERED

- TABLE 329 LG CHEM: NEW PRODUCT DEVELOPMENTS

- TABLE 330 LG CHEM: DEALS

- TABLE 331 LG CHEM: OTHERS

- 15.1.5 BYD COMPANY LIMITED

- TABLE 332 BYD COMPANY LIMITED: BUSINESS OVERVIEW

- FIGURE 53 BYD COMPANY LIMITED: COMPANY SNAPSHOT

- TABLE 333 BYD COMPANY LIMITED: PRODUCTS OFFERED

- TABLE 334 BYD: NEW PRODUCT DEVELOPMENTS

- TABLE 335 BYD: DEALS

- TABLE 336 BYD: OTHERS

- 15.2 MID-TIER PLAYERS

- 15.2.1 SK INNOVATION CO. LTD.

- TABLE 337 SK INNOVATION CO. LTD.: BUSINESS OVERVIEW

- FIGURE 54 SK INNOVATION CO. LTD.: COMPANY SNAPSHOT

- TABLE 338 SK INNOVATION CO. LTD.: SUPPLY AGREEMENTS

- TABLE 339 SK INNOVATION CO. LTD.: PRODUCTS OFFERED

- TABLE 340 SK INNOVATION CO. LTD.: NEW PRODUCT DEVELOPMENTS

- TABLE 341 SK INNOVATION CO. LTD.: DEALS

- TABLE 342 SK INNOVATION CO. LTD.: OTHERS

- 15.2.2 VEHICLE ENERGY JAPAN INC.

- TABLE 343 VEHICLE ENERGY JAPAN INC.: BUSINESS OVERVIEW

- TABLE 344 VEHICLE ENERGY JAPAN INC.: SUPPLY AGREEMENTS

- TABLE 345 VEHICLE ENERGY JAPAN INC.: PRODUCTS OFFERED

- TABLE 346 VEHICLE ENERGY JAPAN INC.: DEALS

- TABLE 347 VEHICLE ENERGY JAPAN INC.: OTHERS

- 15.2.3 TOSHIBA CORPORATION

- TABLE 348 TOSHIBA CORPORATION: BUSINESS OVERVIEW

- TABLE 349 TOSHIBA CORPORATION: SUPPLY AGREEMENTS

- TABLE 350 TOSHIBA CORPORATION: PRODUCTS OFFERED

- TABLE 351 TOSHIBA CORPORATION: NEW PRODUCT DEVELOPMENTS

- TABLE 352 TOSHIBA CORPORATION: DEALS

- TABLE 353 TOSHIBA CORPORATION: OTHERS

- 15.2.4 MITSUBISHI CORPORATION

- TABLE 354 MITSUBISHI CORPORATION: BUSINESS OVERVIEW

- TABLE 355 MITSUBISHI CORPORATION: PRODUCTS OFFERED

- TABLE 356 MITSUBISHI CORPORATION: NEW PRODUCT DEVELOPMENT

- TABLE 357 MITSUBISHI CORPORATION: DEALS

- TABLE 358 MITSUBISHI CORPORATION: OTHERS

- 15.2.5 ENERSYS

- TABLE 359 ENERSYS: BUSINESS OVERVIEW

- TABLE 360 ENERSYS: PRODUCTS OFFERED

- TABLE 361 ENERSYS: NEW PRODUCT DEVELOPMENTS

- TABLE 362 ENERSYS: DEALS

- 15.3 START-UPS

- 15.3.1 NORTHVOLT AB

- TABLE 363 NORTHVOLT AB: BUSINESS OVERVIEW

- 15.3.2 AUTOMOTIVE CELLS COMPANY

- TABLE 364 AUTOMOTIVE CELL COMPANY: BUSINESS OVERVIEW

- 15.3.3 BLUEOVAL SK

- TABLE 365 BLUEOVAL SK: BUSINESS OVERVIEW

- 15.3.4 CELLFORCE GROUP GMBH

- TABLE 366 CELLFORCE GROUP GMBH: BUSINESS OVERVIEW

- 15.3.5 GOTION HI-TECH

- TABLE 367 GOTION HI-TECH: BUSINESS OVERVIEW

- *Details on Business Overview, Products Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats) might not be captured in case of unlisted companies.

16 COMPANY PROFILES: AUTOMOTIVE TRACTION MOTOR MARKET

- 16.1 KEY PLAYERS

- (Business Overview, Products Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats))**

- 16.1.1 BORGWARNER INC.

- TABLE 368 BORGWARNER INC.: BUSINESS OVERVIEW

- FIGURE 55 BORGWARNER INC.: COMPANY SNAPSHOT

- TABLE 369 BORGWARNER INC.: SUPPLY AGREEMENTS

- TABLE 370 BORGWARNER INC.: PRODUCTS OFFERED

- TABLE 371 BORGWARNER INC.: NEW PRODUCT DEVELOPMENTS

- TABLE 372 BORGWARNER INC.: DEALS

- TABLE 373 BORGWARNER INC.: OTHERS

- 16.1.2 BYD CO., LTD.

- TABLE 374 BYD CO., LTD.: BUSINESS OVERVIEW

- FIGURE 56 BYD CO., LTD.: COMPANY SNAPSHOT

- TABLE 375 BYD CO., LTD.: SUPPLY AGREEMENTS

- TABLE 376 BYD CO., LTD.: PRODUCTS OFFERED

- TABLE 377 BYD CO., LTD.: NEW PRODUCT DEVELOPMENTS

- TABLE 378 BYD CO., LTD.: DEALS

- TABLE 379 BYD CO., LTD.: OTHERS

- 16.1.3 SCHAEFFLER GROUP

- TABLE 380 SCHAEFFLER GROUP: BUSINESS OVERVIEW

- FIGURE 57 SCHAEFFLER GROUP: COMPANY SNAPSHOT

- TABLE 381 SCHAEFFLER GROUP: SUPPLY AGREEMENTS

- TABLE 382 SCHAEFFLER GROUP: PRODUCTS OFFERED

- TABLE 383 SCHAEFFLER GROUP: NEW PRODUCT DEVELOPMENTS

- TABLE 384 SCHAEFFLER GROUP: DEALS

- TABLE 385 SCHAEFFLER GROUP: OTHERS

- 16.1.4 ROBERT BOSCH GMBH

- TABLE 386 ROBERT BOSCH GMBH: BUSINESS OVERVIEW

- FIGURE 58 ROBERT BOSCH GMBH: COMPANY SNAPSHOT

- TABLE 387 ROBERT BOSCH GMBH: SUPPLY AGREEMENTS

- TABLE 388 ROBERT BOSCH GMBH: PRODUCTS OFFERED

- TABLE 389 ROBERT BOSCH GMBH: NEW PRODUCT DEVELOPMENTS

- TABLE 390 ROBERT BOSCH GMBH: DEALS

- TABLE 391 ROBERT BOSCH GMBH: OTHERS

- 16.1.5 ZF FRIEDRICHSHAFEN AG

- TABLE 392 ZF FRIEDRICHSHAFEN AG: BUSINESS OVERVIEW

- FIGURE 59 ZF FRIEDRICHSHAFEN AG: COMPANY SNAPSHOT

- TABLE 393 ZF FRIEDRICHSHAFEN AG: SUPPLY AGREEMENTS

- TABLE 394 ZF FRIEDRICHSHAFEN AG: PRODUCTS OFFERED

- TABLE 395 ZF FRIEDRICHSHAFEN AG: NEW PRODUCT DEVELOPMENTS

- TABLE 396 ZF FRIEDRICHSHAFEN AG: DEALS

- TABLE 397 ZF FRIEDRICHSHAFEN AG: OTHERS

- 16.2 MID-TIER PLAYERS

- 16.2.1 JOHNSON ELECTRIC HOLDINGS LTD.

- TABLE 398 JOHNSON ELECTRIC HOLDINGS LTD.: BUSINESS OVERVIEW

- FIGURE 60 JOHNSON ELECTRIC HOLDINGS LTD.: COMPANY SNAPSHOT

- TABLE 399 JOHNSON ELECTRIC HOLDINGS LTD.: PRODUCTS OFFERED

- TABLE 400 JOHNSON ELECTRIC: OTHER DEVELOPMENTS

- 16.2.2 CONTINENTAL AG

- TABLE 401 CONTINENTAL AG: BUSINESS OVERVIEW

- FIGURE 61 CONTINENTAL AG: COMPANY SNAPSHOT

- TABLE 402 CONTINENTAL AG: SUPPLY AGREEMENTS

- TABLE 403 CONTINENTAL AG: PRODUCTS OFFERED

- TABLE 404 CONTINENTAL AG: NEW PRODUCT DEVELOPMENTS

- TABLE 405 CONTINENTAL AG: OTHERS

- 16.2.3 VALEO S.A.

- TABLE 406 VALEO S.A.: BUSINESS OVERVIEW

- FIGURE 62 VALEO S.A.: COMPANY SNAPSHOT

- TABLE 407 VALEO S.A.: SUPPLY AGREEMENTS

- TABLE 408 VALEO S.A.: PRODUCTS OFFERED

- TABLE 409 VALEO S.A.: NEW PRODUCT DEVELOPMENT

- TABLE 410 VALEO S.A.: DEALS

- 16.2.4 MAHLE GROUP

- TABLE 411 MAHLE GROUP: BUSINESS OVERVIEW

- FIGURE 63 MAHLE GROUP: COMPANY SNAPSHOT

- TABLE 412 MAHLE GROUP: PRODUCTS OFFERED

- TABLE 413 MAHLE GROUP: NEW PRODUCT DEVELOPMENT

- TABLE 414 MAHLE GROUP: DEALS

- TABLE 415 MAHLE GROUP: OTHERS

- 16.2.5 NIDEC CORPORATION

- TABLE 416 NIDEC CORPORATION: BUSINESS OVERVIEW

- FIGURE 64 NIDEC CORPORATION: COMPANY SNAPSHOT

- TABLE 417 NIDEC CORPORATION: SUPPLY AGREEMENTS

- TABLE 418 NIDEC CORPORATION: PRODUCTS OFFERED

- TABLE 419 NIDEC CORPORATION: NEW PRODUCT DEVELOPMENTS

- TABLE 420 NIDEC CORPORATION: DEALS

- TABLE 421 NIDEC CORPORATION: OTHERS

- 16.3 OTHER PLAYERS

- 16.3.1 JING-JIN ELECTRIC

- TABLE 422 JING-JIN ELECTRIC: BUSINESS OVERVIEW

- 16.3.2 SHANGHAI EDRIVE CO., LTD.

- TABLE 423 SHANGHAI EDRIVE CO., LTD.: BUSINESS OVERVIEW

- 16.3.3 XPT WEILAI DRIVE TECHNOLOGY

- TABLE 424 XPT WEILAI DRIVE TECHNOLOGY: BUSINESS OVERVIEW

- 16.3.4 ZHUHAI ENPOWER ELECTRIC CO., LTD.

- TABLE 425 ZHUHAI ENPOWER ELECTRIC CO., LTD.: BUSINESS OVERVIEW

- 16.3.5 ANAND MANDO EMOBILITY

- TABLE 426 ANAND MANDO EMOBILITY: BUSINESS OVERVIEW

- *Details on Business Overview, Products Offered, Recent Developments, and MnM View (Key strengths/Right to Win, Strategic Choices Made, and Weaknesses and Competitive Threats) might not be captured in case of unlisted companies.

17 RECOMMENDATIONS BY MARKETS AND MARKETS

- 17.1 ASIA PACIFIC TO BE MAJOR MARKET FOR ELECTRIC POWERTRAINS

- 17.2 BEV POWERTRAIN COMPONENTS CAN BE KEY FOCUS FOR MANUFACTURERS

- 17.3 CONCLUSION

18 APPENDIX

- 18.1 KEY INDUSTRY INSIGHTS

- 18.2 DISCUSSION GUIDE

- 18.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 18.4 CUSTOMIZATION OPTIONS

- 18.4.1 ELECTRIC POWERTRAIN MARKET, BY VEHICLE TYPE

- 18.4.1.1 BEV

- 18.4.1.2 HEV/PHEV

- 18.4.1.3 FCEV

- 18.4.2 ELECTRIC POWERTRAIN MARKET, BY TYPE

- 18.4.2.1 BEV powertrain

- 18.4.2.2 Series hybrid powertrain

- 18.4.2.3 Parallel hybrid powertrain

- 18.4.2.4 Series-parallel hybrid powertrain

- 18.4.1 ELECTRIC POWERTRAIN MARKET, BY VEHICLE TYPE

- 18.5 RELATED REPORTS

- 18.6 AUTHOR DETAILS