|

|

市場調査レポート

商品コード

1287804

合成データ生成の世界市場:提供別 (ソリューション/プラットフォーム、サービス)・データの種類別 (表形式、テキスト、画像・動画)・用途別 (AI/MLのトレーニング・開発、テストデータ管理)・業種別・地域別の将来予測 (2028年まで)Synthetic Data Generation Market by Offering (Solution/Platform and Services), Data Type (Tabular, Text, Image, and Video), Application (AI/ML Training & Development, Test Data Management), Vertical and Region - Global Forecast to 2028 |

||||||

|

|

|||||||

カスタマイズ可能

|

|||||||

| 合成データ生成の世界市場:提供別 (ソリューション/プラットフォーム、サービス)・データの種類別 (表形式、テキスト、画像・動画)・用途別 (AI/MLのトレーニング・開発、テストデータ管理)・業種別・地域別の将来予測 (2028年まで) |

|

出版日: 2023年06月05日

発行: MarketsandMarkets

ページ情報: 英文 261 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界の合成データ生成の市場規模は、2023年の3億米ドルから、2028年には21億米ドルへと、予測期間中に45.7%のCAGRで成長すると予測されています。

データプライバシーやGDPR・CCPAなどのコンプライアンス規制の重要性が高まり、個人データを扱う組織のニーズが高まっています。AIへの投資の増加は、より洗練された新しい合成データ生成技術につながり、合成データ生成市場を牽引します。

"データの種類別では、テキストデータ分野が予測期間中に最も高い成長率で成長する"

データの種類別では、テキストデータ分野が予測期間中に最も高い成長率を記録すると予想されています。人工知能 (AI) ・機械学習 (ML) 向け需要の増加により、モデルの訓練と開発に大量のデータが必要となり、テキストデータ分野の成長をさらに牽引しています。

"用途別では、テストデータ管理分野が予測期間中に2番目に高い市場シェアを獲得しています"

アプリケーション分野では、テストデータ管理分野が予測期間中に2番目に高い市場シェアを獲得すると予想されます。テストや検証のために、高品質で多様な代表的データが必要であることが、この分野を牽引しています。企業は、合成データを用いてテストプロセスの有効性と効率性を高めることができ、製品品質の向上、市場投入までの時間の短縮、従来のテストデータ管理手法に関連するコストの削減が可能になります。

"地域別では、アジア太平洋が予測期間中に最も高いCAGRで成長する"

アジアの合成データ生成市場は、急速なデジタル変革、データプライバシー規制の強化、AI・ML技術の採用拡大、サイバーセキュリティへの懸念の高まり、スタートアップエコシステムの隆盛を背景に、大きな成長を遂げています。同地域の組織は、データ駆動型の課題への対応、規制への対応、AI・MLモデルの性能強化、サイバーセキュリティ対策の強化、イノベーションの推進を目的に、合成データ生成を活用しています。この地域がデジタル化に注力し、データ駆動型ソリューションへのニーズが高まっていることから、アジア太平洋の合成データ生成市場は継続的に拡大し、機会を得る態勢が整っていると言えます。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要と業界動向

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- 合成データ生成の倫理と影響

- 合成データ生成の登場

- 合成データ生成の歴史

- 合成データ生成市場の進歩のタイムライン

- エコシステム分析

- 合成データ生成の技術と方法:データの種類別

- ケーススタディ分析

- サプライチェーン分析

- 規制状況

- 特許分析

- 主要な会議とイベント

- 価格分析

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- 合成データ生成市場のバイヤー/クライアントに影響を与える動向/混乱

第6章 合成データ生成市場:提供別

- イントロダクション

- ソリューション

- サービス

- プロフェッショナルサービス

- マネージドサービス

第7章 合成データ生成市場:データの種類別

- イントロダクション

- 表形式

- テキスト

- 画像・動画

- その他の種類のデータ

第8章 合成データ生成市場:用途別

- イントロダクション

- AI/MLのトレーニング・開発

- テストデータ管理

- データ分析と視覚化

- 企業データ共有

- その他の用途

第9章 合成データ生成市場:業種別

- イントロダクション

- 銀行・金融サービス・保険 (BFSI)

- 医療・ライフサイエンス

- 小売業・eコマース

- 自動車・輸送

- 政府・防衛

- IT・ITeS

- 製造業

- その他の業種

第10章 合成データ生成市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- フィンランド

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- オーストラリア・ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- イスラエル

- その他の中東・アフリカ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他のラテンアメリカ

第11章 競合情勢

- 概要

- 主要企業が採用した戦略

- 収益分析

- 市場シェア分析

- 主要企業向け評価クアドラント・マトリックス

- 主要企業向け競合ベンチマーキング

- スタートアップ/中小企業向け評価クアドラント・マトリックス

- スタートアップ/中小企業向け競合ベンチマーキング

- 競合シナリオ

第12章 企業プロファイル

- イントロダクション

- 主要企業

- MICROSOFT

- IBM

- AWS

- NVIDIA CORPORATION

- OPENAI

- INFORMATICA

- BROADCOM

- CAPGEMINI

- MPHASIS

- DATABRICS

- MOSTLY AI

- TONIC

- MD CLONE

- TCS

- スタートアップ/中小企業

- HAZY

- SYNTHESIA

- SYNTHESIZED

- FACTEUS

- ANYVERSE

- NEUROLABS

- RENDERED AI

- GRETEL

- ONEVIEW

- GENROCKET

- Y DATA

- CVEDIA

- SYNTHETICUS

- ANYLOGIC

- BIFROST AI

- ANONOS

第13章 隣接・関連市場

- 自然言語処理市場

- 人工知能市場

第14章 付録

The global synthetic data generation size is expected to grow from USD 0.3 billion in 2023 to USD 2.1 billion by 2028, at a Compound Annual Growth Rate (CAGR) of 45.7% during the forecast period. The rising importance of data privacy and compliance regulations, such as GDPR and CCPA, drive organizations' need to handle personal data. Increasing investments in AI lead to new and more sophisticated synthetic data generation techniques driving the synthetic data generation market.

By data type, text data to segment to record a highest growth rate during the forecast period

By data type, the text data segment is expected to have the highest growth rate during the forecast period. The increasing demand for artificial intelligence (AI) and machine learning (ML) applications requires large amounts of data to train and develop models, further driving the text data segment.

Among applications, Test data management segment has the second-highest market share during the forecast period.

Under the applications segment, the Test data management segment is expected to have second the highest market share during the forecast period. The need for high-quality, diverse, and representative data for testing and validation purposes will drive the segment. Businesses can enhance the effectiveness and efficiency of their testing processes using synthetic data leading to improved product quality, faster time-to-market, and reduced costs associated with traditional test data management approaches.

Among regions, Asia Pacific to grow at the highest CAGR during the forecast period"

The synthetic data generation market in Asia is experiencing significant growth driven by rapid digital transformation, increasing data privacy regulations, growing adoption of AI and ML technologies, rising cybersecurity concerns, and a thriving startup ecosystem. Organizations in the region are leveraging synthetic data generation to address data-driven challenges, comply with regulations, enhance AI and ML model performance, strengthen cybersecurity measures, and drive innovation. With the region's focus on digitalization and the emerging need for data-driven solutions, Asia Pacific's synthetic data generation market is poised for continued expansion and opportunities.

The breakup of the profiles of the primary participants is given below:

- By Company: Tier 1 - 38%, Tier 2 - 50%, and Tier 3 - 12%

- By Designation: C-Level Executives - 35%, Directors- 40%, Others*-25%

- By Region: North America - 40%, Europe - 20%, APAC - 30%, and Middle East and Africa-5%, Latin America-5%

Note: Tier 1 companies have revenues over USD 10 billion; tier 2 companies' revenue ranges between USD 1 and 10 billion of the overall revenues; and tier 3 companies' revenue ranges between USD 500 million and USD 1 billion.

Others include sales managers, marketing managers, and product managers. **Rest of World (RoW) includes MEA and Latin America.

Source: Industry Experts

This research study outlines the market potential, dynamics, and major vendors operating in the synthetic data generation market. Key and innovative vendors in synthetic data generation include Microsoft (US), Google (US), IBM (US), AWS (US), NVIDIA (US), OpenAI (US), Informatica (US), Broadcom (US), Sogeti (France), Mphasis (India), Databricks (US), MOSTLY AI (Austria), Tonic (US), MDClone (Israel) TCS (India), Hazy (UK), Synthesia (UK), Synthesized (UK), Facteus (US), Anyverse (Spain), Neurolabs (Scotland), Rendered.ai (US), Gretel (US), OneView (Israel), GenRocket (US), YData (US), CVEDIA (UK), Syntheticus (Switzerland), AnyLogic (US), Bifrost AI (US), Anonos (US). These vendors have adopted many organic and inorganic growth strategies, such as new product launches, partnerships, and collaborations, to expand their offerings and market shares in the synthetic data generation market.

Research Coverage

The synthetic data generation market is segmented into Offering (Solution/Platform and Services), Data Type (Tabular, Text, Image, and Video, Others), Application (AI/ML Training and Development, Test Data Management, Data analytics & visualization, Enterprise Data Sharing, Others), Vertical (Banking, Financial Services, and Insurance, Healthcare & Life sciences, Retail & E-commerce, Automotive & Transportation, Government & Defense, IT and ITeS, Manufacturing, Other Verticals) and Region. A detailed analysis of the key industry players has been undertaken to provide insights into their business overviews; services; key strategies; new service and product launches; partnerships, agreements, collaborations; business expansions; and competitive landscape associated with the synthetic data generation market.

Reasons to Buy the Report

The report would help the market leaders and new entrants in the following ways:

- It comprehensively segments the synthetic data generation market and provides the closest approximations of the revenue numbers for the overall market and its subsegments across different regions.

- It would help stakeholders understand the pulse of the market and provide information on the key market drivers, restraints, challenges, and opportunities.

- It would help stakeholders understand their competitors better and gain more insights to enhance their positions in the market. The competitive landscape includes a competitor ecosystem, new service developments, partnerships, and mergers and acquisitions.

The report provides insights on the following pointers:

Analysis of key drivers (AI and Machine Learning adoption, increasing demand for data privacy and compliance, the rise in content creation), restraints (regulatory and ethical considerations, issues related to achieving quality data and realism), opportunities (increasing deployment of large language models, robust improvement in generative ML leading to human baseline performance), and challenges (lack of maturity in the market, AI costly investments, lack of skilled workforce) influencing the growth of the synthetic data generation. Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in synthetic data generation. Market Development: Comprehensive information about lucrative markets - the report analyses the synthetic data generation market across varied regions.

Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the synthetic data generation market. Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Microsoft (US), Google (US), IBM (US), AWS (US), NVIDIA (US), OpenAI (US), Informatica (US), Broadcom (US), Sogeti (France), Mphasis (India), Databricks (US), MOSTLY AI (Austria), Tonic (US), MDClone (Israel) TCS (India), Hazy (UK), Synthesia (UK), Synthesized (UK), Facteus (US), Anyverse (Spain), Neurolabs (Scotland), Rendered.ai (US), Gretel (US), OneView (Israel), GenRocket (US), YData (US), CVEDIA (UK), Syntheticus (Switzerland), AnyLogic (US), Bifrost AI (US), Anonos (US).

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS & EXCLUSIONS

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 REGIONS COVERED

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- TABLE 1 USD EXCHANGE RATE, 2019-2022

- 1.6 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- TABLE 2 KEY PARTICIPANTS OF PRIMARY INTERVIEWS

- 2.1.2.1 Breakup of primary profiles

- 2.1.2.2 Key industry insights

- 2.2 DATA TRIANGULATION

- FIGURE 2 DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- FIGURE 3 SYNTHETIC DATA GENERATION MARKET: TOP-DOWN AND BOTTOM-UP APPROACHES

- 2.3.1 TOP-DOWN APPROACH

- 2.3.2 BOTTOM-UP APPROACH

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY, APPROACH 1 (SUPPLY-SIDE): REVENUE FROM SOLUTIONS/SERVICES OF SYNTHETIC DATA GENERATION MARKET

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY, APPROACH 2, BOTTOM-UP (SUPPLY-SIDE): COLLECTIVE REVENUE FROM ALL SOLUTIONS/SERVICES OF SYNTHETIC DATA GENERATION MARKET

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY, APPROACH 3, BOTTOM-UP (SUPPLY-SIDE): COLLECTIVE REVENUE FROM ALL SOLUTIONS/SERVICES OF SYNTHETIC DATA GENERATION MARKET

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY - APPROACH 4, BOTTOM-UP (DEMAND-SIDE): SHARE OF SYNTHETIC DATA GENERATION THROUGH OVERALL MARKET SPENDING

- 2.4 MARKET FORECAST

- TABLE 3 FACTOR ANALYSIS

- 2.5 RESEARCH ASSUMPTIONS

- 2.6 LIMITATIONS AND RISK ASSESSMENT

- 2.7 IMPACT OF RECESSION ON SYNTHETIC DATA GENERATION MARKET

3 EXECUTIVE SUMMARY

- FIGURE 8 ASIA PACIFIC TO ACHIEVE HIGHEST GROWTH DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN SYNTHETIC DATA GENERATION MARKET

- FIGURE 9 INCREASING INVESTMENTS IN AI TO DRIVE MARKET GROWTH

- 4.2 SYNTHETIC DATA GENERATION MARKET: BY KEY VERTICAL & REGION

- FIGURE 10 BFSI SEGMENT AND NORTH AMERICA TO ACCOUNT FOR SIGNIFICANT SHARE IN 2023

- FIGURE 11 SOLUTIONS SEGMENT TO ACCOUNT FOR LARGER SHARE IN 2023

- 4.3 SYNTHETIC DATA GENERATION MARKET, BY REGION

- FIGURE 12 NORTH AMERICA TO ACCOUNT FOR LARGEST SHARE IN 2023

5 MARKET OVERVIEW AND INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 13 SYNTHETIC DATA GENERATION MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Rising adoption of AI and machine learning technologies

- 5.2.1.2 Increasing need for data privacy and compliance

- 5.2.1.3 Rise in investments in AI

- 5.2.1.4 Increase in content creation

- FIGURE 14 SYNTHETIC DATA TO ACCOUNT FOR LARGER DATA VOLUME BY 2030

- 5.2.2 RESTRAINTS

- 5.2.2.1 Regulatory and ethical considerations

- 5.2.2.2 Issues related to achieving quality data and realism

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Increasing deployment of large language models

- 5.2.3.2 Growing interest of enterprises in commercializing synthetic images

- 5.2.3.3 Robust advancements in machine learning and computing innovation

- 5.2.4 CHALLENGES

- 5.2.4.1 Market immaturity

- 5.2.4.2 Lack of skilled workforce

- 5.2.4.3 High costs associated with high-end generative models

- 5.3 ETHICS AND IMPLICATIONS OF SYNTHETIC DATA GENERATION

- 5.3.1 PRIVACY PROTECTION

- 5.3.2 FAIRNESS

- 5.3.3 DATA OWNERSHIP AND CONSENT

- 5.3.4 UNINTENDED CONSEQUENCES

- 5.3.5 ACCOUNTABILITY AND TRANSPARENCY

- 5.3.6 FAIR REPRESENTATION

- 5.3.7 REGULATORY COMPLIANCE

- 5.4 ADVENT OF SYNTHETIC DATA GENERATION

- 5.5 HISTORY OF SYNTHETIC DATA GENERATION

- FIGURE 15 HISTORY OF SYNTHETIC DATA GENERATION

- 5.6 TIMELINE OF ADVANCEMENTS IN SYNTHETIC DATA GENERATION MARKET

- 5.7 ECOSYSTEM ANALYSIS

- FIGURE 16 ECOSYSTEM ANALYSIS

- 5.7.1 SYNTHETIC DATA GENERATION TECHNOLOGY PROVIDERS

- 5.7.2 SYNTHETIC DATA GENERATION CLOUD PLATFORM PROVIDERS

- 5.7.3 SYNTHETIC DATA GENERATION CLOUD END USERS

- 5.7.4 SYNTHETIC DATA GENERATION CLOUD REGULATORS

- 5.8 SYNTHETIC DATA GENERATION TECHNIQUES AND METHODS BASED ON DATA TYPES

- 5.8.1 TABULAR

- 5.8.1.1 Rule-based Methods

- 5.8.1.2 Data Augmentation

- 5.8.1.3 Generative Adversarial Networks (GANs)

- 5.8.1.4 Variational Autoencoders (VAEs)

- 5.8.1.5 Bayesian Networks

- 5.8.2 TEXT

- 5.8.2.1 Markov Chains

- 5.8.2.2 Neural Networks (RNNs)

- 5.8.2.3 Transformer Models

- 5.8.2.4 Language Models

- 5.8.2.5 Variational Autoencoders

- 5.8.3 IMAGES AND VIDEOS

- 5.8.3.1 Generative Adversarial Networks (GANs)

- 5.8.3.2 Variational Autoencoders (VAEs)

- 5.8.3.3 Conditional GANs

- 5.8.3.4 Image and Video Synthesis with Neural Networks

- 5.8.3.5 Style Transfer and Data Augmentation

- 5.8.4 TIME SERIES & TRANSACTIONAL DATA

- 5.8.4.1 Autoregressive Integrated Moving Average (ARIMA)

- 5.8.4.2 Long Short-Term Memory (LSTM) Networks

- 5.8.4.3 Hidden Markov Models (HMMs)

- 5.8.4.4 Sequence Generative Adversarial Networks (SeqGANs)

- 5.8.4.5 Gaussian Mixture Models (GMMs)

- 5.8.4.6 Synthetic Oversampling and Undersampling

- 5.8.1 TABULAR

- 5.9 CASE STUDY ANALYSIS

- 5.9.1 CASE STUDY 1: MOSTLY AI HELPED RETAIL BANK SHORTEN DEVELOPMENT OF SPRINTS BY SEVERAL DAYS

- 5.9.2 CASE STUDY 2: SWEDISH GOVERNMENT INCORPORATED ARTIFICIAL INTELLIGENCE INTO DAILY OPERATIONS

- 5.9.3 CASE STUDY 3: EVERLYWELL GAINED 5X DEPLOYMENT VELOCITY WITH SUPPORT FROM TONIC API

- 5.9.4 CASE STUDY 4: VODAFONE ADOPTED HAZY SYNTHETIC DATA TO QUICKLY AND ACCURATELY PREDICT CHURN

- 5.9.5 CASE STUDY 5: SCALE AI HELPED KALEIDO AI'S ML TEAM TO IMPROVE MODEL PERFORMANCE ON BUSINESS-CRITICAL EDGE CASES

- 5.10 SUPPLY CHAIN ANALYSIS

- FIGURE 17 SUPPLY CHAIN ANALYSIS

- 5.11 REGULATORY LANDSCAPE

- 5.11.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 4 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 5 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 6 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 7 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 8 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.11.2 PAYMENT CARD INDUSTRY DATA SECURITY STANDARD

- 5.11.3 GRAMM-LEACH-BLILEY ACT

- 5.11.4 HEALTH INSURANCE PORTABILITY AND ACCOUNTABILITY ACT

- 5.11.5 GENERAL DATA PROTECTION REGULATION

- 5.11.6 PERSONAL INFORMATION PROTECTION AND ELECTRONIC DOCUMENTS ACT

- 5.11.7 INFORMATION SECURITY TECHNOLOGY: PERSONAL INFORMATION SECURITY SPECIFICATION GB/T 35273-2017

- 5.11.8 SECURE INDIA NATIONAL DIGITAL COMMUNICATIONS POLICY, 2018

- 5.11.9 GENERAL DATA PROTECTION LAW

- 5.11.10 LAW NO 13 OF 2016 ON PROTECTING PERSONAL DATA

- 5.11.11 NIST SPECIAL PUBLICATION 800-144, GUIDELINES ON SECURITY AND PRIVACY IN PUBLIC CLOUD COMPUTING

- 5.12 PATENT ANALYSIS

- 5.12.1 METHODOLOGY

- 5.12.2 PATENT APPLICATIONS

- FIGURE 18 NUMBER OF PATENTS GRANTED ANNUALLY, 2019-2022

- 5.12.3 TOP 15 PATENT APPLICANTS IN LAST 10 YEARS

- FIGURE 19 TOP 15 PATENT APPLICANTS IN LAST 10 YEARS

- 5.12.4 TOP 15 PATENT OWNERS IN LAST 10 YEARS

- FIGURE 20 TOP 15 PATENT OWNERS IN LAST 10 YEARS

- 5.13 KEY CONFERENCES & EVENTS

- TABLE 9 KEY CONFERENCES & EVENTS, 2023-2024

- 5.14 PRICING ANALYSIS

- TABLE 10 AVERAGE SELLING PRICE ANALYSIS

- 5.15 PORTER'S FIVE FORCES ANALYSIS

- TABLE 11 IMPACT OF PORTER'S FORCES ON SYNTHETIC DATA GENERATION MARKET

- 5.15.1 THREAT FROM NEW ENTRANTS

- 5.15.2 THREAT FROM SUBSTITUTES

- 5.15.3 BARGAINING POWER OF SUPPLIERS

- 5.15.4 BARGAINING POWER OF BUYERS

- 5.15.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.16 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.16.1 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS

- TABLE 12 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE APPLICATIONS

- 5.16.2 BUYING CRITERIA

- FIGURE 22 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- TABLE 13 KEY BUYING CRITERIA FOR TOP THREE APPLICATIONS

- 5.17 TRENDS/DISRUPTIONS IMPACTING BUYERS/CLIENTS OF SYNTHETIC DATA GENERATION MARKET

- FIGURE 23 TRENDS/DISRUPTIONS IMPACTING BUYERS/CLIENTS

- 5.17.1 BUSINESS MODELS IN SYNTHETIC DATA GENERATION MARKET

- 5.17.1.1 Software licensing

- 5.17.1.2 Data-as-a-Service (DaaS)

- 5.17.1.3 Custom development

- 5.17.1.4 Consulting and professional services

- 5.17.1.5 Partnerships and collaborations

- 5.17.1.6 Data monetization

- 5.17.1.7 Integration with existing platforms

- 5.17.1.8 Research and development

- 5.17.1.9 Freemium model

- 5.17.1.10 Open source

6 SYNTHETIC DATA GENERATION MARKET, BY OFFERING

- 6.1 INTRODUCTION

- 6.1.1 OFFERINGS: SYNTHETIC DATA GENERATION MARKET DRIVERS

- FIGURE 24 SERVICES SEGMENT TO REGISTER HIGHER CAGR DURING FORECAST PERIOD

- TABLE 14 SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 15 SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 6.2 SOLUTIONS

- TABLE 16 SOLUTIONS: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 17 SOLUTIONS: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3 SERVICES

- FIGURE 25 MANAGED SERVICES SEGMENT TO REGISTER HIGHER GROWTH DURING FORECAST PERIOD

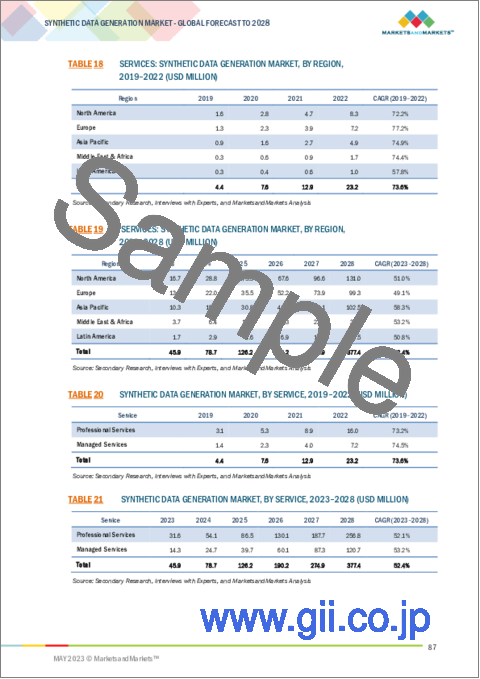

- TABLE 18 SERVICES: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 19 SERVICES: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- TABLE 20 SYNTHETIC DATA GENERATION MARKET, BY SERVICE, 2019-2022 (USD MILLION)

- TABLE 21 SYNTHETIC DATA GENERATION MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 6.3.1 PROFESSIONAL SERVICES

- 6.3.1.1 Rising demand for specialized expertise in synthetic data generation to boost market growth

- FIGURE 26 SYSTEM INTEGRATION AND IMPLEMENTATION SEGMENT TO ACHIEVE HIGHEST GROWTH DURING FORECAST PERIOD

- TABLE 22 SYNTHETIC DATA GENERATION MARKET, BY PROFESSIONAL SERVICE, 2019-2022 (USD MILLION)

- TABLE 23 SYNTHETIC DATA GENERATION MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 24 PROFESSIONAL SERVICES: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 25 PROFESSIONAL SERVICES: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.1.1.1 Training and consulting

- TABLE 26 TRAINING AND CONSULTING: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 27 TRAINING AND CONSULTING: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.1.1.2 System integration and implementation

- TABLE 28 SYSTEM INTEGRATION AND IMPLEMENTATION: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 29 SYSTEM INTEGRATION AND IMPLEMENTATION: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.1.1.3 Support and maintenance

- TABLE 30 SUPPORT AND MAINTENANCE: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 31 SUPPORT AND MAINTENANCE: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.2 MANAGED SERVICES

- 6.3.2.1 Need for end-to-end management of synthetic data generation to drive market for managed services

- TABLE 32 MANAGED SERVICES: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 33 MANAGED SERVICES: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

7 SYNTHETIC DATA GENERATION MARKET, BY DATA TYPE

- 7.1 INTRODUCTION

- 7.1.1 DATA TYPES: SYNTHETIC DATA GENERATION MARKET DRIVERS

- FIGURE 27 TEXT SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 34 SYNTHETIC DATA GENERATION MARKET, BY DATA TYPE, 2019-2022 (USD MILLION)

- TABLE 35 SYNTHETIC DATA GENERATION MARKET, BY DATA TYPE, 2023-2028 (USD MILLION)

- 7.2 TABULAR

- 7.2.1 DEMAND FOR PRIVACY PRESERVATION TO DRIVE GENERATION OF TABULAR DATA

- TABLE 36 TABULAR: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 37 TABULAR: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.3 TEXT

- 7.3.1 NEED TO CREATE LABELED TRAINING DATASETS FOR NATURAL LANGUAGE PROCESSING TASKS TO DRIVE MARKET GROWTH

- TABLE 38 TEXT: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 39 TEXT: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.4 IMAGES AND VIDEOS

- 7.4.1 DEMAND FOR COMPUTER VISION TRAINING, IMAGE RECOGNITION, AND VIDEO ANALYSIS MODELS TO DRIVE MARKET GROWTH

- TABLE 40 IMAGES AND VIDEOS: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 41 IMAGES AND VIDEOS: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.5 OTHER DATA TYPES

- TABLE 42 OTHER DATA TYPES: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 43 OTHER DATA TYPES: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

8 SYNTHETIC DATA GENERATION MARKET, BY APPLICATION

- 8.1 INTRODUCTION

- 8.1.1 APPLICATIONS: SYNTHETIC DATA GENERATION MARKET DRIVERS

- FIGURE 28 AI/ML TRAINING AND DEVELOPMENT SEGMENT TO ACCOUNT FOR LARGEST SHARE IN 2023

- TABLE 44 SYNTHETIC DATA GENERATION MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 45 SYNTHETIC DATA GENERATION MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- 8.2 AI/ML TRAINING AND DEVELOPMENT

- 8.2.1 NEED FOR SCALABLE AND DIVERSE DATASETS FOR TRAINING MODELS TO DRIVE ADOPTION OF SYNTHETIC DATA GENERATION

- TABLE 46 AI/ML TRAINING AND DEVELOPMENT: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 47 AI/ML TRAINING AND DEVELOPMENT: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.3 TEST DATA MANAGEMENT

- 8.3.1 NEED TO ENHANCE EFFICIENCY OF SOFTWARE TESTING APPLICATIONS TO PROPEL SYNTHETIC DATA GENERATION MARKET

- TABLE 48 TEST DATA MANAGEMENT: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 49 TEST DATA MANAGEMENT: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.4 DATA ANALYTICS AND VISUALIZATION

- 8.4.1 GROWING NEED TO SAFEGUARD DATA PRIVACY TO BOOST SYNTHETIC DATA GENERATION FOR DATA ANALYTICS AND VISUALIZATION

- TABLE 50 DATA ANALYTICS AND VISUALIZATION: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 51 DATA ANALYTICS AND VISUALIZATION: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.5 ENTERPRISE DATA SHARING

- 8.5.1 NEED TO LEVERAGE POWER OF SHARED DATA TO ENCOURAGE PLAYERS TO ADOPT ENTERPRISE DATA SHARING AND DETECTION

- TABLE 52 ENTERPRISE DATA SHARING AND RETENTION: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 53 ENTERPRISE DATA SHARING AND RETENTION: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.6 OTHER APPLICATIONS

- TABLE 54 OTHER APPLICATIONS: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 55 OTHER APPLICATIONS: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

9 SYNTHETIC DATA GENERATION MARKET, BY VERTICAL

- 9.1 INTRODUCTION

- 9.1.1 VERTICALS: SYNTHETIC DATA GENERATION MARKET DRIVERS

- FIGURE 29 HEALTHCARE AND LIFE SCIENCES SEGMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 56 SYNTHETIC DATA GENERATION MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 57 SYNTHETIC DATA GENERATION MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 9.2 BANKING, FINANCIAL SERVICES, AND INSURANCE (BFSI)

- 9.2.1 NEED FOR REGULATED LANDSCAPE WITH STRINGENT DATA PRIVACY REQUIREMENTS TO DRIVE MARKET GROWTH

- 9.2.2 BFSI: SYNTHETIC DATA GENERATION MARKET USE CASES

- TABLE 58 BFSI: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 59 BFSI: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.3 HEALTHCARE AND LIFE SCIENCES

- 9.3.1 DEMAND FOR PRIVACY IN HEALTHCARE SECTOR TO BOOST ADOPTION OF SYNTHETIC DATA GENERATION

- 9.3.2 HEALTHCARE AND LIFE SCIENCES: SYNTHETIC DATA GENERATION MARKET USE CASES

- TABLE 60 HEALTHCARE AND LIFE SCIENCES: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 61 HEALTHCARE AND LIFE SCIENCES: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.4 RETAIL AND E-COMMERCE

- 9.4.1 SYNTHETIC DATA GENERATION TO ENABLE RETAIL AND E-COMMERCE COMPANIES TO CREATE REPRESENTATIVE DATASETS

- 9.4.2 RETAIL AND E-COMMERCE: SYNTHETIC DATA GENERATION MARKET USE CASES

- TABLE 62 RETAIL AND E-COMMERCE: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 63 RETAIL AND E-COMMERCE: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.5 AUTOMOTIVE AND TRANSPORTATION

- 9.5.1 DEMAND FOR OPTIMIZED VEHICLE PERFORMANCE TO PROPEL ADOPTION OF SYNTHETIC DATA GENERATION

- 9.5.2 AUTOMOTIVE AND TRANSPORTATION: SYNTHETIC DATA GENERATION MARKET USE CASES

- TABLE 64 AUTOMOTIVE AND TRANSPORTATION: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 65 AUTOMOTIVE AND TRANSPORTATION: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.6 GOVERNMENT AND DEFENSE

- 9.6.1 RISING NEED TO PROTECT SENSITIVE INFORMATION TO DRIVE USE OF SYNTHETIC DATA GENERATION IN GOVERNMENT AND DEFENSE SEGMENT

- 9.6.2 GOVERNMENT AND DEFENSE: SYNTHETIC DATA GENERATION MARKET USE CASES

- TABLE 66 GOVERNMENT AND DEFENSE: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 67 GOVERNMENT AND DEFENSE: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.7 IT AND ITES

- 9.7.1 NEED FOR DATA PRIVACY AND SECURITY IN IT AND ITES SECTOR TO ENABLE PLAYERS TO UNDERSTAND VALUE OF SYNTHETIC DATA GENERATION

- 9.7.2 IT AND ITES: SYNTHETIC DATA GENERATION MARKET USE CASES

- TABLE 68 IT AND ITES: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 69 IT AND ITES: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.8 MANUFACTURING

- 9.8.1 GROWING NEED TO IMPROVE PRODUCT DESIGN AND OPTIMIZATION TO PROPEL SYNTHETIC DATA GENERATION MARKET GROWTH

- 9.8.2 MANUFACTURING: SYNTHETIC DATA GENERATION MARKET USE CASES

- TABLE 70 MANUFACTURING: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 71 MANUFACTURING: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.9 OTHER VERTICALS

- TABLE 72 OTHER VERTICALS: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 73 OTHER VERTICALS: SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

10 SYNTHETIC DATA GENERATION MARKET, BY REGION

- 10.1 INTRODUCTION

- FIGURE 30 ASIA PACIFIC TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD

- TABLE 74 SYNTHETIC DATA GENERATION MARKET, BY REGION, 2019-2022 (USD MILLION)

- TABLE 75 SYNTHETIC DATA GENERATION MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.2 NORTH AMERICA

- 10.2.1 NORTH AMERICA: SYNTHETIC DATA GENERATION MARKET DRIVERS

- 10.2.2 NORTH AMERICA: RECESSION IMPACT

- FIGURE 31 NORTH AMERICA: SYNTHETIC DATA GENERATION MARKET SNAPSHOT

- TABLE 76 NORTH AMERICA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 77 NORTH AMERICA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 78 NORTH AMERICA: SYNTHETIC DATA GENERATION MARKET, BY DATA TYPE, 2019-2022 (USD MILLION)

- TABLE 79 NORTH AMERICA: SYNTHETIC DATA GENERATION MARKET, BY DATA TYPE, 2023-2028 (USD MILLION)

- TABLE 80 NORTH AMERICA: SYNTHETIC DATA GENERATION MARKET, BY SERVICE, 2019-2022 (USD MILLION)

- TABLE 81 NORTH AMERICA: SYNTHETIC DATA GENERATION MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 82 NORTH AMERICA: SYNTHETIC DATA GENERATION MARKET, BY PROFESSIONAL SERVICE, 2019-2022 (USD MILLION)

- TABLE 83 NORTH AMERICA: SYNTHETIC DATA GENERATION MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 84 NORTH AMERICA: SYNTHETIC DATA GENERATION MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 85 NORTH AMERICA: SYNTHETIC DATA GENERATION MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 86 NORTH AMERICA: SYNTHETIC DATA GENERATION MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 87 NORTH AMERICA: SYNTHETIC DATA GENERATION MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 88 NORTH AMERICA: SYNTHETIC DATA GENERATION MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 89 NORTH AMERICA: SYNTHETIC DATA GENERATION MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.2.3 US

- 10.2.3.1 Technological advancements and widespread application of synthetic data generation to drive market

- TABLE 90 US: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 91 US: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.2.4 CANADA

- 10.2.4.1 Need to enhance productivity and improve customer satisfaction to drive market growth

- TABLE 92 CANADA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 93 CANADA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.3 EUROPE

- 10.3.1 EUROPE: SYNTHETIC DATA GENERATION MARKET DRIVERS

- 10.3.2 EUROPE: RECESSION IMPACT

- TABLE 94 EUROPE: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 95 EUROPE: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 96 EUROPE: SYNTHETIC DATA GENERATION MARKET, BY DATA TYPE, 2019-2022 (USD MILLION)

- TABLE 97 EUROPE: SYNTHETIC DATA GENERATION MARKET, BY DATA TYPE, 2023-2028 (USD MILLION)

- TABLE 98 EUROPE: SYNTHETIC DATA GENERATION MARKET, BY SERVICE, 2019-2022 (USD MILLION)

- TABLE 99 EUROPE: SYNTHETIC DATA GENERATION MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 100 EUROPE: SYNTHETIC DATA GENERATION MARKET, BY PROFESSIONAL SERVICE, 2019-2022 (USD MILLION)

- TABLE 101 EUROPE: SYNTHETIC DATA GENERATION MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 102 EUROPE: SYNTHETIC DATA GENERATION MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 103 EUROPE: SYNTHETIC DATA GENERATION MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 104 EUROPE: SYNTHETIC DATA GENERATION MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 105 EUROPE: SYNTHETIC DATA GENERATION MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 106 EUROPE: SYNTHETIC DATA GENERATION MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 107 EUROPE: SYNTHETIC DATA GENERATION MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.3.3 UK

- 10.3.3.1 Government initiatives to drive demand for synthetic data generation

- TABLE 108 UK: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 109 UK: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.3.4 GERMANY

- 10.3.4.1 Surge in adoption of artificial intelligence to drive demand for synthetic data generation tools in research and development

- TABLE 110 GERMANY: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 111 GERMANY: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.3.5 FRANCE

- 10.3.5.1 Growing demand for research and educational excellence to drive demand for AI-enabled technologies

- TABLE 112 FRANCE: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 113 FRANCE: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.3.6 ITALY

- 10.3.6.1 Demand for deep learning model to perform source separation and music generation to drive market growth

- TABLE 114 ITALY: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 115 ITALY: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.3.7 SPAIN

- 10.3.7.1 Need to develop AI solutions and language models to drive market for synthetic data generation

- TABLE 116 SPAIN: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 117 SPAIN: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.3.8 FINLAND

- 10.3.8.1 Growing demand for AI applications in education sector to drive market growth

- 10.3.9 REST OF EUROPE

- TABLE 118 REST OF EUROPE: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 119 REST OF EUROPE: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.4 ASIA PACIFIC

- 10.4.1 ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET DRIVERS

- 10.4.2 ASIA PACIFIC: RECESSION IMPACT

- FIGURE 32 ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET SNAPSHOT

- TABLE 120 ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 121 ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 122 ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET, BY DATA TYPE, 2019-2022 (USD MILLION)

- TABLE 123 ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET, BY DATA TYPE, 2023-2028 (USD MILLION)

- TABLE 124 ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET, BY SERVICE, 2019-2022 (USD MILLION)

- TABLE 125 ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 126 ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET, BY PROFESSIONAL SERVICE, 2019-2022 (USD MILLION)

- TABLE 127 ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 128 ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 129 ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 130 ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 131 ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 132 ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 133 ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.4.3 CHINA

- 10.4.3.1 Growth in technology sector to boost popularity of synthetic data generation solutions

- TABLE 134 CHINA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 135 CHINA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.4.4 INDIA

- 10.4.4.1 Rise in digital transformation across industry verticals to drive market growth

- TABLE 136 INDIA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 137 INDIA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.4.5 JAPAN

- 10.4.5.1 Need to digitalize pharma industry to drive adoption of synthetic data generation solutions

- TABLE 138 JAPAN: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 139 JAPAN: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.4.6 SOUTH KOREA

- 10.4.6.1 Rise in initiatives by government to boost adoption of synthetic data generation tools

- TABLE 140 SOUTH KOREA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 141 SOUTH KOREA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.4.7 SINGAPORE

- 10.4.7.1 Steady progress made in AI advancements to drive market for synthetic data generation solutions

- TABLE 142 SINGAPORE: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 143 SINGAPORE: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.4.8 AUSTRALIA & NEW ZEALAND

- 10.4.8.1 Popularity of ChatGPT and large language models to propel popularity of synthetic data generation solutions

- TABLE 144 AUSTRALIA & NEW ZEALAND: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 145 AUSTRALIA & NEW ZEALAND: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.4.9 REST OF ASIA PACIFIC

- TABLE 146 REST OF ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 147 REST OF ASIA PACIFIC: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.5 MIDDLE EAST & AFRICA

- 10.5.1 MIDDLE EAST & AFRICA: SYNTHETIC DATA GENERATION MARKET DRIVERS

- 10.5.2 MIDDLE EAST & AFRICA: RECESSION IMPACT

- TABLE 148 MIDDLE EAST & AFRICA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 149 MIDDLE EAST & AFRICA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 150 MIDDLE EAST & AFRICA: SYNTHETIC DATA GENERATION MARKET, BY DATA TYPE, 2019-2022 (USD MILLION)

- TABLE 151 MIDDLE EAST & AFRICA: SYNTHETIC DATA GENERATION MARKET, BY DATA TYPE, 2023-2028 (USD MILLION)

- TABLE 152 MIDDLE EAST & AFRICA: SYNTHETIC DATA GENERATION MARKET, BY SERVICE, 2019-2022 (USD MILLION)

- TABLE 153 MIDDLE EAST & AFRICA: SYNTHETIC DATA GENERATION MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 154 MIDDLE EAST & AFRICA: SYNTHETIC DATA GENERATION MARKET, BY PROFESSIONAL SERVICE, 2019-2022 (USD MILLION)

- TABLE 155 MIDDLE EAST & AFRICA: SYNTHETIC DATA GENERATION MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 156 MIDDLE EAST & AFRICA: SYNTHETIC DATA GENERATION MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 157 MIDDLE EAST & AFRICA: SYNTHETIC DATA GENERATION MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 158 MIDDLE EAST & AFRICA: SYNTHETIC DATA GENERATION MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 159 MIDDLE EAST & AFRICA: SYNTHETIC DATA GENERATION MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 160 MIDDLE EAST & AFRICA: SYNTHETIC DATA GENERATION MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 161 MIDDLE EAST & AFRICA: SYNTHETIC DATA GENERATION MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.5.3 SAUDI ARABIA

- 10.5.3.1 Major investments by tech giants to drive demand for synthetic data generation solutions

- TABLE 162 SAUDI ARABIA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 163 SAUDI ARABIA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.5.4 UAE

- 10.5.4.1 Adoption of trailblazing technologies for advanced education system to boost market growth

- TABLE 164 UAE: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 165 UAE: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.5.5 SOUTH AFRICA

- 10.5.5.1 Demand for advancements in healthcare sector to drive market for synthetic data generation solutions

- TABLE 166 SOUTH AFRICA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 167 SOUTH AFRICA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.5.6 ISRAEL

- 10.5.6.1 Strong cluster of synthetic data generation and AI startups to lead to market growth

- TABLE 168 ISRAEL: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 169 ISRAEL: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.5.7 REST OF MIDDLE EAST & AFRICA

- 10.6 LATIN AMERICA

- 10.6.1 LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET DRIVERS

- 10.6.2 LATIN AMERICA: RECESSION IMPACT

- TABLE 170 LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 171 LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- TABLE 172 LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET, BY DATA TYPE, 2019-2022 (USD MILLION)

- TABLE 173 LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET, BY DATA TYPE, 2023-2028 (USD MILLION)

- TABLE 174 LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET, BY SERVICE, 2019-2022 (USD MILLION)

- TABLE 175 LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 176 LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET, BY PROFESSIONAL SERVICE, 2019-2022 (USD MILLION)

- TABLE 177 LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET, BY PROFESSIONAL SERVICE, 2023-2028 (USD MILLION)

- TABLE 178 LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET, BY APPLICATION, 2019-2022 (USD MILLION)

- TABLE 179 LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET, BY APPLICATION, 2023-2028 (USD MILLION)

- TABLE 180 LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET, BY VERTICAL, 2019-2022 (USD MILLION)

- TABLE 181 LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 182 LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET, BY COUNTRY, 2019-2022 (USD MILLION)

- TABLE 183 LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.6.3 BRAZIL

- 10.6.3.1 Establishment of cloud region to propel market growth of synthetic data generation solutions

- TABLE 184 BRAZIL: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 185 BRAZIL: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.6.4 MEXICO

- 10.6.4.1 Demand for digitalizing banking sector to boost adoption of synthetic data generation market

- TABLE 186 MEXICO: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 187 MEXICO: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

- 10.6.5 ARGENTINA

- 10.6.5.1 Use of synthetic data generation solutions by government to address economic and political instability to drive market growth

- 10.6.6 REST OF LATIN AMERICA

- TABLE 188 REST OF LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2019-2022 (USD MILLION)

- TABLE 189 REST OF LATIN AMERICA: SYNTHETIC DATA GENERATION MARKET, BY OFFERING, 2023-2028 (USD MILLION)

11 COMPETITIVE LANDSCAPE

- 11.1 OVERVIEW

- 11.2 STRATEGIES ADOPTED BY KEY PLAYERS

- TABLE 190 STRATEGIES ADOPTED BY KEY PLAYERS

- 11.3 REVENUE ANALYSIS

- 11.3.1 HISTORICAL REVENUE ANALYSIS FOR KEY PLAYERS

- FIGURE 33 HISTORICAL REVENUE ANALYSIS FOR KEY PLAYERS, 2020-2022 (USD MILLION)

- 11.4 MARKET SHARE ANALYSIS

- FIGURE 34 MARKET SHARE ANALYSIS FOR KEY PLAYERS, 2022

- TABLE 191 SYNTHETIC DATA GENERATION MARKET: INTENSITY OF COMPETITIVE RIVALRY

- 11.5 EVALUATION QUADRANT MATRIX FOR KEY PLAYERS

- 11.5.1 STARS

- 11.5.2 EMERGING LEADERS

- 11.5.3 PERVASIVE PLAYERS

- 11.5.4 PARTICIPANTS

- FIGURE 35 EVALUATION QUADRANT MATRIX FOR KEY PLAYERS, 2022

- 11.6 COMPETITIVE BENCHMARKING FOR KEY PLAYERS

- TABLE 192 PRODUCT FOOTPRINT ANALYSIS FOR KEY PLAYERS, 2022

- 11.7 EVALUATION QUADRANT MATRIX FOR STARTUPS/SMES

- 11.7.1 PROGRESSIVE COMPANIES

- 11.7.2 RESPONSIVE COMPANIES

- 11.7.3 DYNAMIC COMPANIES

- 11.7.4 STARTING BLOCKS

- FIGURE 36 EVALUATION QUADRANT MATRIX FOR STARTUPS/SMES, 2022

- 11.8 COMPETITIVE BENCHMARKING FOR STARTUPS/SMES

- TABLE 193 SYNTHETIC DATA GENERATION MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 194 PRODUCT FOOTPRINT ANALYSIS FOR STARTUPS/SMES, 2022

- 11.9 COMPETITIVE SCENARIO

- 11.9.1 PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 195 PRODUCT LAUNCHES AND ENHANCEMENTS, 2020-2023

- 11.9.2 DEALS

- TABLE 196 DEALS, 2020-2023

12 COMPANY PROFILES

- (Business Overview, Products Offered, Recent Developments, MnM View Right to win, Strategic choices made, Weaknesses and competitive threats) **

- 12.1 INTRODUCTION

- 12.2 KEY PLAYERS

- 12.2.1 MICROSOFT

- TABLE 197 MICROSOFT: BUSINESS OVERVIEW

- FIGURE 37 MICROSOFT: COMPANY SNAPSHOT

- TABLE 198 MICROSOFT: SOLUTIONS/SERVICES OFFERED

- TABLE 199 MICROSOFT: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 200 MICROSOFT: DEALS

- 12.2.2 GOOGLE

- TABLE 201 GOOGLE: BUSINESS OVERVIEW

- FIGURE 38 GOOGLE: COMPANY SNAPSHOT

- TABLE 202 GOOGLE: SOLUTIONS/SERVICES OFFERED

- TABLE 203 GOOGLE: DEALS

- 12.2.3 IBM

- TABLE 204 IBM: BUSINESS OVERVIEW

- FIGURE 39 IBM: COMPANY SNAPSHOT

- TABLE 205 IBM: SOLUTIONS/SERVICES OFFERED

- TABLE 206 IBM: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 207 IBM: DEALS

- 12.2.4 AWS

- TABLE 208 AWS: BUSINESS OVERVIEW

- FIGURE 40 AWS: COMPANY SNAPSHOT

- TABLE 209 AWS: SOLUTIONS/SERVICES OFFERED

- TABLE 210 AWS: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 211 AWS: DEALS

- 12.2.5 NVIDIA CORPORATION

- TABLE 212 NVIDIA CORPORATION: BUSINESS OVERVIEW

- FIGURE 41 NVIDIA CORPORATION: COMPANY SNAPSHOT

- TABLE 213 NVIDIA CORPORATION: SOLUTIONS/SERVICES OFFERED

- 12.2.6 OPENAI

- TABLE 214 OPENAI: BUSINESS OVERVIEW

- TABLE 215 OPENAI: SOLUTIONS/SERVICES OFFERED

- TABLE 216 OPENAI: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 217 OPENAI: DEALS

- 12.2.7 INFORMATICA

- TABLE 218 INFORMATICA: BUSINESS OVERVIEW

- FIGURE 42 INFORMATICA: COMPANY SNAPSHOT

- TABLE 219 INFORMATICA: SOLUTIONS/SERVICES OFFERED

- TABLE 220 INFORMATICA: PRODUCT LAUNCHES AND ENHANCEMENTS

- TABLE 221 INFORMATICA: DEALS

- 12.2.8 BROADCOM

- TABLE 222 BROADCOM: BUSINESS OVERVIEW

- FIGURE 43 BROADCOM: COMPANY SNAPSHOT

- TABLE 223 BROADCOM: SOLUTIONS/SERVICES OFFERED

- 12.2.9 CAPGEMINI

- TABLE 224 CAPGEMINI: BUSINESS OVERVIEW

- FIGURE 44 CAPGEMINI: COMPANY SNAPSHOT

- TABLE 225 CAPGEMINI: SOLUTIONS/SERVICES OFFERED

- 12.2.10 MPHASIS

- TABLE 226 MPHASIS: BUSINESS OVERVIEW

- FIGURE 45 MPHASIS: COMPANY SNAPSHOT

- TABLE 227 MPHASIS: SOLUTIONS/SERVICES OFFERED

- 12.2.11 DATABRICS

- TABLE 228 DATABRICS: BUSINESS OVERVIEW

- TABLE 229 DATABRICS: SOLUTIONS/SERVICES OFFERED

- TABLE 230 DATABRICS: DEALS

- 12.2.12 MOSTLY AI

- TABLE 231 MOSTLY AI: BUSINESS OVERVIEW

- TABLE 232 MOSTLY AI: SOLUTIONS/SERVICES OFFERED

- TABLE 233 MOSTLY AI: DEALS

- 12.2.13 TONIC

- TABLE 234 TONIC: BUSINESS OVERVIEW

- TABLE 235 TONIC: SOLUTIONS/SERVICES OFFERED

- TABLE 236 TONIC: DEALS

- 12.2.14 MD CLONE

- TABLE 237 MD CLONE: BUSINESS OVERVIEW

- TABLE 238 MD CLONE: SOLUTIONS/SERVICES OFFERED

- TABLE 239 MD CLONE: DEALS

- 12.2.15 TCS

- 12.3 STARTUPS/SMES

- 12.3.1 HAZY

- 12.3.2 SYNTHESIA

- 12.3.3 SYNTHESIZED

- 12.3.4 FACTEUS

- 12.3.5 ANYVERSE

- 12.3.6 NEUROLABS

- 12.3.7 RENDERED AI

- 12.3.8 GRETEL

- 12.3.9 ONEVIEW

- 12.3.10 GENROCKET

- 12.3.11 Y DATA

- 12.3.12 CVEDIA

- 12.3.13 SYNTHETICUS

- 12.3.14 ANYLOGIC

- 12.3.15 BIFROST AI

- 12.3.16 ANONOS

- *Details on Business Overview, Products Offered, Recent Developments, MnM View, Right to win, Strategic choices made, Weaknesses and competitive threats might not be captured in case of unlisted companies.

13 ADJACENT AND RELATED MARKETS

- 13.1 NATURAL LANGUAGE PROCESSING MARKET

- 13.1.1 MARKET DEFINITION

- 13.1.2 MARKET OVERVIEW

- 13.1.3 NATURAL LANGUAGE PROCESSING MARKET, BY COMPONENT

- TABLE 240 NATURAL LANGUAGE PROCESSING MARKET, BY COMPONENT, 2016-2021 (USD MILLION)

- TABLE 241 NATURAL LANGUAGE PROCESSING MARKET, BY COMPONENT, 2022-2027 (USD MILLION)

- 13.1.4 NATURAL LANGUAGE PROCESSING MARKET, BY TYPE

- TABLE 242 NATURAL LANGUAGE PROCESSING MARKET, BY TYPE, 2016-2021 (USD MILLION)

- TABLE 243 NATURAL LANGUAGE PROCESSING MARKET, BY TYPE, 2022-2027 (USD MILLION)

- 13.1.5 NATURAL LANGUAGE PROCESSING MARKET, BY DEPLOYMENT MODE

- TABLE 244 NATURAL LANGUAGE PROCESSING MARKET, BY DEPLOYMENT MODE, 2016-2021 (USD MILLION)

- TABLE 245 NATURAL LANGUAGE PROCESSING MARKET, BY DEPLOYMENT MODE, 2022-2027 (USD MILLION)

- 13.1.6 NATURAL LANGUAGE PROCESSING MARKET, BY ORGANIZATION SIZE

- TABLE 246 NATURAL LANGUAGE PROCESSING MARKET, BY ORGANIZATION SIZE, 2016-2021 (USD MILLION)

- TABLE 247 NATURAL LANGUAGE PROCESSING MARKET, BY ORGANIZATION SIZE, 2022-2027 (USD MILLION)

- 13.1.7 NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION

- TABLE 248 NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2016-2021 (USD MILLION)

- TABLE 249 NATURAL LANGUAGE PROCESSING MARKET, BY APPLICATION, 2022-2027 (USD MILLION)

- 13.1.8 NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY

- TABLE 250 NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2016-2021 (USD MILLION)

- TABLE 251 NATURAL LANGUAGE PROCESSING MARKET, BY TECHNOLOGY, 2022-2027 (USD MILLION)

- 13.1.9 NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL

- TABLE 252 NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2016-2021 (USD MILLION)

- TABLE 253 NATURAL LANGUAGE PROCESSING MARKET, BY VERTICAL, 2022-2027 (USD MILLION)

- 13.1.10 NATURAL LANGUAGE PROCESSING MARKET, BY REGION

- TABLE 254 NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 255 NATURAL LANGUAGE PROCESSING MARKET, BY REGION, 2022-2027 (USD MILLION)

- 13.2 ARTIFICIAL INTELLIGENCE MARKET

- 13.2.1 MARKET DEFINITION

- 13.2.2 MARKET OVERVIEW

- 13.2.3 ARTIFICIAL INTELLIGENCE MARKET, BY OFFERING

- TABLE 256 ARTIFICIAL INTELLIGENCE MARKET, BY OFFERING, 2016-2021 (USD BILLION)

- TABLE 257 ARTIFICIAL INTELLIGENCE MARKET, BY OFFERING, 2022-2027 (USD BILLION)

- 13.2.4 ARTIFICIAL INTELLIGENCE MARKET, BY TECHNOLOGY

- TABLE 258 ARTIFICIAL INTELLIGENCE MARKET, BY TECHNOLOGY, 2016-2021 (USD BILLION)

- TABLE 259 ARTIFICIAL INTELLIGENCE MARKET, BY TECHNOLOGY, 2022-2027 (USD BILLION)

- 13.2.5 ARTIFICIAL INTELLIGENCE MARKET, BY DEPLOYMENT MODE

- TABLE 260 ARTIFICIAL INTELLIGENCE MARKET, BY DEPLOYMENT MODE, 2016-2021 (USD BILLION)

- TABLE 261 ARTIFICIAL INTELLIGENCE MARKET, BY DEPLOYMENT MODE, 2022-2027 (USD BILLION)

- 13.2.6 ARTIFICIAL INTELLIGENCE MARKET, BY ORGANIZATION SIZE

- TABLE 262 ARTIFICIAL INTELLIGENCE MARKET, BY ORGANIZATION SIZE, 2016-2021 (USD BILLION)

- TABLE 263 ARTIFICIAL INTELLIGENCE MARKET, BY ORGANIZATION SIZE, 2022-2027 (USD BILLION)

- 13.2.7 ARTIFICIAL INTELLIGENCE MARKET, BY BUSINESS FUNCTION

- TABLE 264 ARTIFICIAL INTELLIGENCE MARKET, BY BUSINESS FUNCTION, 2016-2021 (USD BILLION)

- TABLE 265 ARTIFICIAL INTELLIGENCE MARKET, BY BUSINESS FUNCTION, 2022-2027 (USD BILLION)

- 13.2.8 ARTIFICIAL INTELLIGENCE MARKET, BY VERTICAL

- TABLE 266 ARTIFICIAL INTELLIGENCE MARKET, BY VERTICAL, 2016-2021 (USD BILLION)

- TABLE 267 ARTIFICIAL INTELLIGENCE MARKET, BY VERTICAL, 2022-2027 (USD BILLION)

- 13.2.9 ARTIFICIAL INTELLIGENCE MARKET, BY REGION

- TABLE 268 ARTIFICIAL INTELLIGENCE MARKET, BY REGION, 2016-2021 (USD BILLION)

- TABLE 269 ARTIFICIAL INTELLIGENCE MARKET, BY REGION, 2022-2027 (USD BILLION)

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATION OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS