|

|

市場調査レポート

商品コード

1252926

DevOpsの世界市場:種類別 (ソリューション、サービス)・クラウドの展開方式別 (パブリック、プライベート)・組織規模別 (中小企業、大企業)・業種別 (通信、IT・ITeS、BFSI)・地域別の将来予測 (2028年まで)DevOps Market by Type (Solutions and Services), Cloud Deployment Model (Public and Private), Organization Size (SMEs and Large Enterprises), Verticals (Telecommunications, IT & ITES, and BFSI) and Region - Global Forecast to 2028 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| DevOpsの世界市場:種類別 (ソリューション、サービス)・クラウドの展開方式別 (パブリック、プライベート)・組織規模別 (中小企業、大企業)・業種別 (通信、IT・ITeS、BFSI)・地域別の将来予測 (2028年まで) |

|

出版日: 2023年03月30日

発行: MarketsandMarkets

ページ情報: 英文 293 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

世界のDevOpsの市場規模は、2023年の104億米ドルから、2028年には255億米ドルへと、予測期間中に19.7%のCAGRで成長すると予想されています。

DevOpsとは、ソフトウェア開発 (dev) と運用 (ops) を組み合わせたもので、コラボレーションと責任共有の文化を促進することによって、開発チームと運用チームの作業を統合することを目的としたソフトウェアエンジニアリング手法と定義されています。

"種類別では、サービス分野が予測期間中に最も高いCAGRを維持"

DevOps市場を種類別に見ると、予測期間中はサービス分野が21.9%と最も高いCAGRを維持すると予測されています。DevOpsサービスは、アジャイルベースのアプリケーション開発アプローチの人気の高まりと、企業におけるリソースの最適利用に対する要求の高まりの結果、採用頻度が高まっています。コンテナ・API・マネージド・専門サービスは、DevOps市場分析でカバーされている主要サービスの一部です。企業におけるDevOpsサービスの普及率は、顧客体験の向上、市場投入までの時間の短縮、ビジネスサービスのカタログの急成長などを背景に上昇しています。

"ソリューション別では、継続的インテグレーション・試験分野が予測期間中に最も高いCAGRを維持"

ソリューション別では、継続的インテグレーション・試験のセグメントが予測期間中に最も高いCAGRを維持すると予想されます。このDevOpsソリューションは、ユニット試験と統合試験を活用することで、開発の効率とスピードを向上させるものです。継続的インテグレーション・試験は、投資対効果が非常に高いです。DevOpsの文脈では、試験機能は、スピードと品質の適切なバランスを取るために開発者を支援するものです。自動化ソリューションを使用することで、試験コストを削減し、QAスペシャリストの時間を解放して、より生産的な作業を行うことができます。さらに、プロセスの早い段階で統合試験を可能にすることで、CTは試験サイクルを短縮することができます。継続的インテグレーション (CI) とは、開発者が日常的に、理想的には1日に何度も、コードを共有リポジトリに統合する開発手法です。

"地域別では、北米が予測期間中最大の市場シェアを占める"

DevOps市場を地域別に見ると、北米 (米国・カナダ) が2023年に最大の市場シェアを占め、予測期間中も続くと予想されます。この地域には高度なITインフラを持つ多数の企業が存在し、技術的なスキルが入手しやすいなど、さまざまな要因から、北米はDevOpsの導入が最も確立されている市場となっています。クラウドコンピューティング、コンテナ、マイクロサービスにおける近代化は、あらゆる領域でDevOpsの採用を推進する要因の一部です。DevOpsは、金融業界や政府機関でも広く利用されています。クラウド戦略の利点が明らかになるにつれ、より多くの企業がクラウド戦略を導入しています。企業は競合業界で成功するための戦略の一環として、さまざまなレベルで最先端のアプリケーション開発技術を使用しているため、北米のDevOps市場は予測期間中、緩やかに成長すると予測されます。特に、米国は世界最大のDevOp市場となると予測されています。

当レポートでは、世界のDevOpsの市場について分析し、市場の基本構造や最新情勢、主な市場促進・抑制要因、種類別・組織規模別・クラウドの展開方式別・業種別・地域別の市場動向の見通し、市場競争の状態、主要企業のプロファイルなどを調査しております。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要と業界の動向

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- ケーススタディ分析

- エコシステム分析

- サプライチェーン分析

- 価格分析

- 特許分析

- 技術分析

- ポーターのファイブフォース分析

- 規制状況

- 主な会議とイベント (2023年~2024年)

- バイヤーに影響を与える動向/混乱

- 購入プロセスにおける主要な利害関係者

第6章 DevOps市場:種類別

- イントロダクション

- ソリューション

- 管理

- 提供

- 操作

- サービス

- コンテナサービス

- APIサービス

- マネージドサービス

- 専門サービス

第7章 DevOps市場:組織規模別

- イントロダクション

- 大企業

- 中小企業 (SME)

第8章 DevOps市場:クラウドの展開方式別

- イントロダクション

- パブリッククラウド

- プライベートクラウド

第9章 DevOps市場:業種別

- イントロダクション

- 銀行・金融サービス・保険 (BFSI)

- 製造業

- IT・ITeS

- 通信

- メディア・エンターテイメント

- 小売業・消費財

- 政府・公共部門

- 医療・ライフサイエンス

- 教育

- エネルギー・ユーティリティ

- その他の業種

第10章 DevOps市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- 他の欧州諸国

- アジア太平洋

- 中国

- 日本

- シンガポール

- オーストラリア・ニュージーランド

- 他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- カタール

- 南アフリカ

- 他の中東・アフリカ諸国

- ラテンアメリカ

- ブラジル

- メキシコ

- 他のラテンアメリカ諸国

第11章 競合情勢

- イントロダクション

- 主要企業の戦略/有力企業

- 市場シェア分析

- 大手ベンダーの過去の収益分析

- 主要企業の評価クアドラント

- スタートアップ/中小企業の評価クアドラント (2022年)

- 主な市場動向

第12章 企業プロファイル

- イントロダクション

- 主要企業

- BROADCOM INC.

- MICROSOFT CORPORATION

- IBM CORPORATION

- ATLASSIAN CORPORATION PLC

- GOOGLE LLC

- AMAZON WEB SERVICES

- ORACLE CORPORATION

- CISCO SYSTEMS INC.

- MICRO FOCUS INTERNATIONAL PLC

- GITLAB INC.

- その他の企業

- DELL TECHNOLOGIES

- TO THE NEW PRIVATE LTD.

- PERFORCE SOFTWARE INC.

- PROGRESS SOFTWARE CORPORATION

- CIGNITI TECHNOLOGIES

- HASHICORP INC.

- JFROG LTD.

- APPFIRE

- TRICENTIS LLC

- DIGITAL.AI

- NEW RELIC INC.

- DYNATRACE LLC

- DATADOG INC.

- スタートアップ/中小企業

- CIRCLECI

- CLARIVE

- OPENMAKE SOFTWARE

- CAPADO INC.

- GEARSET LTD.

- CLOUDBEES INC.

- SMARTBEAR SOFTWARE INC.

- BUDDY TECHNOLOGY INC.

- FLOSUM INC.

- PRODLY INC.

第13章 隣接/関連市場

- イントロダクション

- CaaS (Containers as a Service) 市場

- AIOpsプラットフォーム市場

- 継続的デリバリー (CD) 市場

第14章 付録

The DevOps market size is expected to grow from USD 10.4 billion in 2023 to USD 25.5 billion by 2028 at a Compound Annual Growth Rate (CAGR) of 19.7% during the forecast period. DevOps is a combination of software development (dev) and operations (ops) which is defined as a software engineering methodology that aims to integrate the work of development teams and operations teams by facilitating a culture of collaboration and shared responsibility.

As per type, the service segment to hold the highest CAGR during the forecast period

The DevOps market by type is divided into solutions and services. The services segment is estimated to hold the highest CAGR of 21.9% during the forecasted period of the DevOps market. DevOps services are being adopted more frequently as a result of the rising popularity of agile-based application development approaches and the growing demand for optimal resource usage among businesses. Container, API, managed, and professional services are some of the key services covered in the DevOps market analysis. The adoption of DevOps services among the enterprises has increased due to the improved customer experience, faster time to market, and fast-growing catalogue of business services.

As per solutions, continuous integration and testing segment holds the highest CAGR during the forecast period

The solutions segment is further sub-segmented into manage, deliver, and operate. As per segment, the continuous integration and testing is expected to hold the highest CAGR during the forecast period. This DevOps solution boosts the development's effectiveness and speed by utilizing unit and integration testing. Continuous integration and testing have a great return on investment. In a DevOps context, the test function aids developers in striking an appropriate balance between speed and quality. Using automated solutions can save testing costs and free up QA specialists' time to work more productively. Additionally, by allowing integration testing early in the process, CT shortens test cycles. Continuous Integration (CI) is a development methodology where developers routinely, ideally many times per day, integrate code into a shared repository.

As per region, North America holds the largest market share during the forecast period

The DevOps market is segmented into five regions, including North America, Europe, Asia Pacific, Middle East & Africa, and Latin America. In terms of global DevOps market share, North America holds the largest market share in 2023 and is expected to last throughout the forecast period. The major DevOps players resides in US and Canada in this region. Due to a number of factors, including the existence of numerous businesses with advanced IT infrastructure and the accessibility of technical skills, North America is the market with the most established DevOps adoption. Modernizations in cloud computing, containers, and microservices are some of the factors propelling the adoption of DevOps across all areas. DevOps is also widely used in the financial and government industries. More businesses are adopting the cloud strategy as its advantages become clearer. The US and Canada are the top two nations in North America contributing to the DevOps market. Since organizations use cutting-edge application development technologies at different levels as part of their strategy to thrive in the competitive industry, the DevOps market in North America is predicted to grow slowly over the duration of the forecast period. Among all the nations, the US is anticipated to have the largest market for DevOps.

Breakdown of primaries

In-depth interviews were conducted with Chief Executive Officers (CEOs), innovation and technology directors, system integrators, and executives from various key organizations operating in the DevOps market.

- By Company: Tier I: 32%, Tier II: 49%, and Tier III: 19%

- By Designation: C-Level Executives: 32%, Director Level: 22%, and Others: 45%

- By Region: Asia Pacific: 35%, Europe: 20%, North America: 40%, Rest of World: 5%

Some of the major DevOps market vendors are are Broadcom Inc.(US), Microsoft Corporation (US), IBM (US), Atlassian Corporation Plc. (Australia), Google LLC (US), AWS Inc. (US), Oracle Corporation (US), Cisco Systems Inc. (US), Micro Focus International Plc.(UK), GitLab Inc. (US), Dell Technologies (US), To The New Private Ltd. (Singapore), Perforce Software Inc. (US), Progress Software Corporation(US), Cigniti Technologies Ltd.(India), HashiCorp Inc. (US), JFrog Ltd. (US), Appfire Technologies Inc. (US), Tricentis, LLC (US), Digital.ai Software, Inc. (US), New Relic Inc.(US), Dynatrace LLC (US), Datadog Inc. (US), CircleCI (US), Clarive Software (Spain), OpenMake Software (US), Copado Inc. (US), Gearset Ltd.(England), CloudBees Inc.(US), SmartBear Software Inc. (US), Buddy Technology Inc. (US), Flosum Inc.(US), and Prodly Inc. (US).

Research coverage:

The market study covers the DevOps market across segments. It aims at estimating the market size and the growth potential of this market across different segments, such as type, cloud deployment model, organization size, vertical, and region. It includes an in-depth competitive analysis of the key players in the market, along with their company profiles, key observations related to product and business offerings, recent developments, and key market strategies.

Reasons to buy this report:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall DevOps market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and to plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Increasing demand for continuous and faster application delivery, Increasing the focus on lowering CAPEX and OPEX, Increasing growth of microservices architectures), restraints (Lack of standardized DevOps tools and solutions), opportunities (Increasing demand for streamlining collaboration between IT and operation teams, Advancement in AI and its use in application development, High rate of adoption among SMEs), and challenges (Complexities in approaching the DevOps approach, Lack of skilled professionals) influencing the growth of the DevOps market .

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the DevOps market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the DevOps market across varied regions.

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the DevOps market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players like Broadcom Inc.(US), Microsoft Corporation (US), IBM (US), Atlassian Corporation Plc. (Australia), Google LLC (US), AWS Inc. (US), Oracle Corporation (US),among others in the DevOps market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 REGIONS COVERED

- 1.3.3 YEARS CONSIDERED FOR THE STUDY

- 1.4 CURRENCY CONSIDERED

- TABLE 1 UNITED STATES DOLLAR EXCHANGE RATE, 2015-2022

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 DEVOPS MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Breakdown of primaries

- 2.1.2.2 Primary respondents

- 2.1.2.3 Key industry insights

- 2.2 MARKET BREAKUP AND DATA TRIANGULATION

- FIGURE 2 DATA TRIANGULATION

- 2.3 MARKET SIZE ESTIMATION

- FIGURE 3 TOP-DOWN AND BOTTOM-UP APPROACHES

- 2.3.1 TOP-DOWN APPROACH

- FIGURE 4 TOP-DOWN APPROACH: REVENUE OF VENDORS OFFERING DEVOPS SOLUTIONS AND SERVICES

- 2.3.2 BOTTOM-UP APPROACH

- FIGURE 5 BOTTOM-UP APPROACH: REVENUE OF VENDORS ACROSS SERVICES

- FIGURE 6 BOTTOM-UP APPROACH (SUPPLY-SIDE): COLLECTIVE REVENUE OF DEVOPS VENDORS

- FIGURE 7 SUPPLY-SIDE CAGR PROJECTIONS

- 2.4 RESEARCH ASSUMPTIONS

- TABLE 2 RESEARCH ASSUMPTIONS

- 2.5 RESEARCH LIMITATIONS

3 EXECUTIVE SUMMARY

- FIGURE 8 DEVOPS MARKET SNAPSHOT, 2018-2028

- FIGURE 9 TOP MARKET SEGMENTS IN TERMS OF GROWTH RATE

- FIGURE 10 SOLUTIONS SEGMENT TO HOLD LARGER MARKET SHARE BY 2028

- FIGURE 11 CONTINUOUS INTEGRATION AND TESTING SEGMENT TO ACCOUNT FOR LARGEST MARKET BY 2028

- FIGURE 12 CONTAINER SERVICES SEGMENT TO LEAD MARKET BY 2028

- FIGURE 13 PUBLIC CLOUD SEGMENT TO DOMINATE MARKET BY 2028

- FIGURE 14 LARGE ENTERPRISES SEGMENT TO ACCOUNT FOR LARGER MARKET BY 2028

- FIGURE 15 IT & ITES VERTICAL TO BE PREDOMINANT BY 2028

- FIGURE 16 NORTH AMERICA TO HOLD LARGEST MARKET SHARE DURING FORECAST PERIOD

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE GROWTH OPPORTUNITIES FOR MARKET PLAYERS

- FIGURE 17 TECHNOLOGICAL EVOLUTION TO DRIVE DEMAND FOR DEVOPS SOLUTIONS AND SERVICES

- 4.2 DEVOPS MARKET, BY TYPE, 2023 VS. 2028

- FIGURE 18 SOLUTIONS SEGMENT TO ACCOUNT FOR LARGER SHARE IN 2023

- 4.3 DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023 VS. 2028

- FIGURE 19 PUBLIC CLOUD SEGMENT TO DOMINATE IN 2023

- 4.4 DEVOPS MARKET, BY ORGANIZATION SIZE, 2023 VS. 2028

- FIGURE 20 LARGE ENTERPRISES SEGMENT TO LEAD IN 2023

- 4.5 DEVOPS MARKET, BY VERTICAL, 2023 VS. 2028

- FIGURE 21 IT & ITES SEGMENT TO ACCOUNT FOR LARGEST SHARE IN 2023

- 4.6 DEVOPS MARKET, BY REGION, 2023 VS. 2028

- FIGURE 22 ASIA PACIFIC TO ATTRACT MAXIMUM INVESTMENTS IN NEXT FIVE YEARS

5 MARKET OVERVIEW AND INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 23 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES: DEVOPS MARKET

- 5.2.1 DRIVERS

- 5.2.1.1 Increasing demand for continuous and faster application delivery

- 5.2.1.2 Growing focus on lowering CAPEX and OPEX

- 5.2.1.3 Rising preference for microservice architecture

- 5.2.2 RESTRAINTS

- 5.2.2.1 Lack of standardized DevOps tools and solutions

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Increasing demand for collaboration between IT and operations teams

- 5.2.3.2 Use of AI in application development

- 5.2.3.3 Growing adoption by SMEs

- 5.2.4 CHALLENGES

- 5.2.4.1 Complexities in DevOps approach

- 5.2.4.2 Lack of skilled professionals

- 5.3 CASE STUDY ANALYSIS

- 5.3.1 CASE STUDY 1: CA BRIGHTSIDE'S OPEN MAINFRAME HELPS DOLLAR BANK TO IMPROVE USER EXPERIENCE

- 5.3.2 CASE STUDY 2: ATLASSIAN STREAMLINES DEVOPS PROCESS FOR DOMINO'S

- 5.3.3 CASE STUDY 3: MICRO FOCUS ENABLES SMOOTH TRANSITION TO DISTRIBUTED ENVIRONMENT FOR EMPIRE LIFE

- 5.3.4 CASE STUDY 4: GITLAB ASSISTS FULLSAVE TO REDUCE DEVOPS TOOLCHAIN AND MULTIPLY DEPLOYMENTS

- 5.3.5 CASE STUDY 5: DIGITAL.AI ENABLES STATER TO IMPLEMENT DEVOPS SUCCESSFULLY

- 5.4 ECOSYSTEM ANALYSIS

- FIGURE 24 DEVOPS MARKET: ECOSYSTEM ANALYSIS

- 5.5 SUPPLY CHAIN ANALYSIS

- FIGURE 25 DEVOPS MARKET: SUPPLY CHAIN ANALYSIS

- 5.6 PRICING ANALYSIS

- 5.6.1 INTRODUCTION

- 5.6.2 AVERAGE SELLING PRICE TRENDS

- 5.6.3 AVERAGE SELLING PRICE TRENDS OF KEY PLAYERS, BY TYPE

- TABLE 3 DEVOPS MARKET: PRICING ANALYSIS, BY VENDOR

- TABLE 4 DEVOPS MARKET: AVERAGE SELLING PRICING ANALYSIS, BY TYPE

- 5.7 PATENT ANALYSIS

- FIGURE 26 NUMBER OF PATENTS PUBLISHED, 2013-2022

- FIGURE 27 TOP TEN PATENT APPLICANTS (GLOBAL) IN 2022

- TABLE 5 TOP PATENT OWNERS

- 5.8 TECHNOLOGY ANALYSIS

- 5.8.1 ARTIFICIAL INTELLIGENCE

- 5.8.2 BIG DATA

- 5.8.3 INTERNET OF THINGS

- 5.8.4 DATA ANALYTICS

- 5.8.5 5G NETWORK

- 5.9 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 28 PORTER'S FIVE FORCES ANALYSIS: DEVOPS MARKET

- TABLE 6 PORTER'S FIVE FORCES ANALYSIS: DEVOPS MARKET

- 5.9.1 THREAT OF NEW ENTRANTS

- 5.9.2 THREAT OF SUBSTITUTES

- 5.9.3 BARGAINING POWER OF SUPPLIERS

- 5.9.4 BARGAINING POWER OF BUYERS

- 5.9.5 DEGREE OF COMPETITION

- 5.10 REGULATORY LANDSCAPE

- 5.10.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 7 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 8 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 9 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 10 REST OF THE WORLD: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.10.2 REGULATIONS, BY REGION

- 5.10.2.1 North America

- 5.10.2.2 Europe

- 5.10.2.3 Asia Pacific

- 5.10.2.4 Middle East & Africa

- 5.10.2.5 Latin America

- 5.10.3 REGULATORY IMPLICATIONS AND INDUSTRY STANDARDS

- 5.10.3.1 General Data Protection Regulation

- 5.10.3.2 SEC Rule 17a-4

- 5.10.3.3 ISO/IEC 27001

- 5.10.3.4 System and Organization Controls 2 Type II Compliance

- 5.10.3.5 Financial Industry Regulatory Authority

- 5.10.3.6 Freedom of Information Act

- 5.10.3.7 Health Insurance Portability and Accountability Act

- 5.11 KEY CONFERENCES AND EVENTS, 2023-2024

- TABLE 11 DEVOPS MARKET: KEY CONFERENCES AND EVENTS

- 5.12 TRENDS/DISRUPTIONS IMPACTING BUYERS

- FIGURE 29 DEVOPS MARKET: TRENDS/DISRUPTIONS IMPACTING BUYERS

- 5.13 KEY STAKEHOLDERS IN BUYING PROCESS

- FIGURE 30 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE SOLUTIONS

- TABLE 12 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE SOLUTIONS

- 5.13.1 BUYING CRITERIA

- FIGURE 31 KEY BUYING CRITERIA FOR TOP THREE SOLUTIONS

- TABLE 13 KEY BUYING CRITERIA FOR TOP THREE SOLUTIONS

6 DEVOPS MARKET, BY TYPE

- 6.1 INTRODUCTION

- FIGURE 32 SERVICES SEGMENT TO GROW AT HIGHER RATE DURING FORECAST PERIOD

- 6.1.1 BY TYPE: DEVOPS MARKET DRIVERS

- TABLE 14 DEVOPS MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 15 DEVOPS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- 6.2 SOLUTIONS

- FIGURE 33 CONTINUOUS INTEGRATION AND TESTING SEGMENT TO RECORD HIGHEST CAGR DURING FORECAST PERIOD

- TABLE 16 DEVOPS MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 17 DEVOPS MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- 6.2.1 MANAGE

- 6.2.1.1 Continuous business planning

- 6.2.1.1.1 Enables seamless flow of value

- 6.2.1.1 Continuous business planning

- TABLE 18 CONTINUOUS BUSINESS PLANNING: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 19 CONTINUOUS BUSINESS PLANNING: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.2.2 DELIVER

- 6.2.2.1 Continuous collaborative development

- 6.2.2.1.1 Facilitates collaborative lifecycle management

- 6.2.2.1 Continuous collaborative development

- TABLE 20 CONTINUOUS COLLABORATIVE DEVELOPMENT: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 21 CONTINUOUS COLLABORATIVE DEVELOPMENT: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.2.2.2 Continuous integration and testing

- 6.2.2.2.1 Reduces dependence on manual testing

- 6.2.2.2 Continuous integration and testing

- TABLE 22 CONTINUOUS INTEGRATION AND TESTING: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 23 CONTINUOUS INTEGRATION AND TESTING: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.2.3 OPERATE

- 6.2.3.1 Continuous development

- 6.2.3.1.1 Automatically pushes codes to production deployment

- 6.2.3.1 Continuous development

- TABLE 24 CONTINUOUS DEPLOYMENT: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 25 CONTINUOUS DEPLOYMENT: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.2.3.2 Continuous monitoring and feedback

- 6.2.3.2.1 Helps monitor and improve user experience

- 6.2.3.2 Continuous monitoring and feedback

- TABLE 26 CONTINUOUS MONITORING AND FEEDBACK: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 27 CONTINUOUS MONITORING AND FEEDBACK: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3 SERVICES

- FIGURE 34 CONTAINER SERVICES SEGMENT TO LEAD MARKET IN 2028

- TABLE 28 DEVOPS MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 29 DEVOPS MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- 6.3.1 CONTAINER SERVICES

- 6.3.1.1 Offer flexibility and lower costs in app development

- TABLE 30 CONTAINER SERVICES: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 31 CONTAINER SERVICES: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.2 API SERVICES

- 6.3.2.1 Help improve security and speed up application lifecycles

- TABLE 32 API SERVICES: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 33 API SERVICES: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.3 MANAGED SERVICES

- 6.3.3.1 Provide centralized management of software delivery

- TABLE 34 MANAGED SERVICES: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION

- TABLE 35 MANAGED SERVICES: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 6.3.4 PROFESSIONAL SERVICES

- 6.3.4.1 Growing demand due to need for business support services

- TABLE 36 PROFESSIONAL SERVICES: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 37 PROFESSIONAL SERVICES: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

7 DEVOPS MARKET, BY ORGANIZATION SIZE

- 7.1 INTRODUCTION

- FIGURE 35 SMALL AND MEDIUM-SIZED ENTERPRISES SEGMENT TO GROW AT HIGHER RATE DURING FORECAST PERIOD

- 7.1.1 BY ORGANIZATION SIZE: DEVOPS MARKET DRIVERS

- TABLE 38 DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 39 DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 7.2 LARGE ENTERPRISES

- 7.2.1 USE OF ADVANCED SOLUTIONS TO REDUCE TTM OF APPLICATION DEVELOPMENT

- TABLE 40 LARGE ENTERPRISES: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 41 LARGE ENTERPRISES: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 7.3 SMALL AND MEDIUM-SIZED ENTERPRISES (SMES)

- 7.3.1 INCREASED ADOPTION OF DEVOPS TO LOWER COSTS

- TABLE 42 SMALL AND MEDIUM-SIZED ENTERPRISES: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 43 SMALL AND MEDIUM-SIZED ENTERPRISES: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

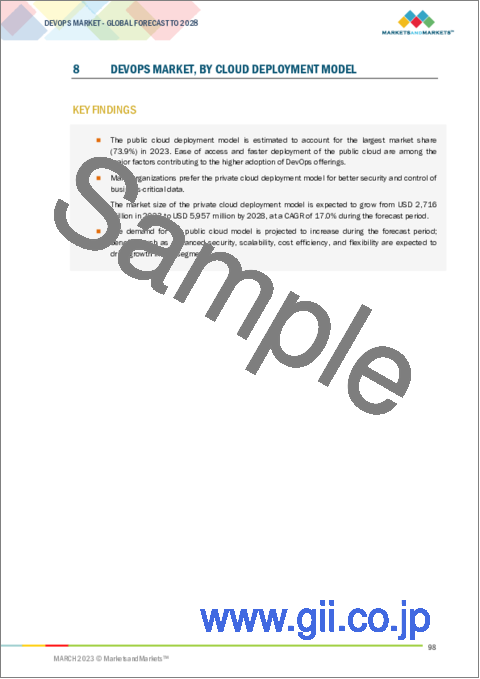

8 DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL

- 8.1 INTRODUCTION

- FIGURE 36 PUBLIC CLOUD DEPLOYMENT MODEL TO LEAD MARKET IN 2023

- 8.1.1 BY CLOUD DEPLOYMENT MODEL: DEVOPS MARKET DRIVERS

- TABLE 44 DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 45 DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- 8.2 PUBLIC CLOUD

- 8.2.1 INCREASED DEMAND DUE TO QUICK DEPLOYMENT AND EASY ACCESS

- TABLE 46 PUBLIC CLOUD: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 47 PUBLIC CLOUD: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 8.3 PRIVATE CLOUD

- 8.3.1 RISING NEED TO SECURE CUSTOMER DATA FROM MALWARE TO DRIVE DEMAND

- TABLE 48 PRIVATE CLOUD: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 49 PRIVATE CLOUD: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

9 DEVOPS MARKET, BY VERTICAL

- 9.1 INTRODUCTION

- FIGURE 37 IT & ITES VERTICAL TO DOMINATE MARKET DURING FORECAST PERIOD

- 9.1.1 BY VERTICAL: DEVOPS MARKET DRIVERS

- TABLE 50 DEVOPS MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 51 DEVOPS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- 9.2 BANKING, FINANCIAL SERVICES, AND INSURANCE

- 9.2.1 RISING NEED FOR DIGITAL TRANSFORMATION AND IMPROVED CUSTOMER EXPERIENCE

- TABLE 52 BFSI: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 53 BFSI: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.3 MANUFACTURING

- 9.3.1 DEMAND FOR DEVOPS TO INTEGRATE OPERATIONAL PROCESSES

- TABLE 54 MANUFACTURING: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 55 MANUFACTURING: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.4 IT & ITES

- 9.4.1 GROWING NEED TO KEEP IT INDUSTRY SECURE

- TABLE 56 IT & ITES: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 57 IT & ITES: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.5 TELECOMMUNICATIONS

- 9.5.1 INCREASED IT SPENDING TO MANAGE BUSINESS OPERATIONS

- TABLE 58 TELECOMMUNICATIONS: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 59 TELECOMMUNICATIONS: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.6 MEDIA & ENTERTAINMENT

- 9.6.1 USE OF DEVOPS TO IMPROVE INTER-DEPARTMENTAL COMMUNICATION

- TABLE 60 MEDIA & ENTERTAINMENT: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 61 MEDIA & ENTERTAINMENT: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.7 RETAIL & CONSUMER GOODS

- 9.7.1 RISING NEED TO CREATE NEW CUSTOMER EXPERIENCES

- TABLE 62 RETAIL & CONSUMER GOODS: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 63 RETAIL & CONSUMER GOODS: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.8 GOVERNMENT & PUBLIC SECTOR

- 9.8.1 GROWING SHIFT TO DIGITALIZATION FOR IMPROVED RELIABILITY AND EFFICIENCY

- TABLE 64 GOVERNMENT & PUBLIC SECTOR: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 65 GOVERNMENT & PUBLIC SECTOR: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.9 HEALTHCARE & LIFE SCIENCES

- 9.9.1 GROWING USE OF NEW TECHNOLOGIES TO PROVIDE BETTER PATIENT CARE

- TABLE 66 HEALTHCARE & LIFE SCIENCES: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 67 HEALTHCARE & LIFE SCIENCES: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.10 EDUCATION

- 9.10.1 NEED FOR OPTIMAL USE OF IT RESOURCES FOR LARGE-SCALE APPLICATION DEVELOPMENT

- TABLE 68 EDUCATION: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 69 EDUCATION: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.11 ENERGY & UTILITIES

- 9.11.1 SURGE IN IT SPENDING ON SOFTWARE AND SERVICES

- TABLE 70 ENERGY & UTILITIES: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 71 ENERGY & UTILITIES: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 9.12 OTHER VERTICALS

- TABLE 72 OTHER VERTICALS: DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 73 OTHER VERTICALS: DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

10 DEVOPS MARKET, BY REGION

- 10.1 INTRODUCTION

- FIGURE 38 NORTH AMERICA TO ACCOUNT FOR LARGEST MARKET SHARE BY 2028

- TABLE 74 DEVOPS MARKET, BY REGION, 2018-2022 (USD MILLION)

- TABLE 75 DEVOPS MARKET, BY REGION, 2023-2028 (USD MILLION)

- 10.2 NORTH AMERICA

- 10.2.1 NORTH AMERICA: DEVOPS MARKET DRIVERS

- 10.2.2 NORTH AMERICA: RECESSION IMPACT

- FIGURE 39 NORTH AMERICA: MARKET SNAPSHOT

- TABLE 76 NORTH AMERICA: DEVOPS MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 77 NORTH AMERICA: DEVOPS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 78 NORTH AMERICA: DEVOPS MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 79 NORTH AMERICA: DEVOPS MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 80 NORTH AMERICA: DEVOPS MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 81 NORTH AMERICA: DEVOPS MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 82 NORTH AMERICA: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 83 NORTH AMERICA: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 84 NORTH AMERICA: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 85 NORTH AMERICA: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 86 NORTH AMERICA: DEVOPS MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 87 NORTH AMERICA: DEVOPS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 88 NORTH AMERICA: DEVOPS MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 89 NORTH AMERICA: DEVOPS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.2.3 US

- 10.2.3.1 Presence of several DevOps providers to drive market

- TABLE 90 US: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 91 US: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 92 US: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 93 US: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 10.2.4 CANADA

- 10.2.4.1 Government initiatives and security advancements to fuel adoption of DevOps services

- TABLE 94 CANADA: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 95 CANADA: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 96 CANADA: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 97 CANADA: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 10.3 EUROPE

- 10.3.1 EUROPE: DEVOPS MARKET DRIVERS

- 10.3.2 EUROPE: RECESSION IMPACT

- TABLE 98 EUROPE: DEVOPS MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 99 EUROPE: DEVOPS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 100 EUROPE: DEVOPS MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 101 EUROPE: DEVOPS MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 102 EUROPE: DEVOPS MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 103 EUROPE: DEVOPS MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 104 EUROPE: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 105 EUROPE: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 106 EUROPE: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 107 EUROPE: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 108 EUROPE: DEVOPS MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 109 EUROPE: DEVOPS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 110 EUROPE: DEVOPS MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 111 EUROPE: DEVOPS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.3.3 UK

- 10.3.3.1 Growing need for streamlined quality lifecycle process to boost market

- TABLE 112 UK: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 113 UK: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 114 UK: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 115 UK: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 10.3.4 GERMANY

- 10.3.4.1 Increasing digitalization to fuel growth of DevOps services

- TABLE 116 GERMANY: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 117 GERMANY: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 118 GERMANY: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 119 GERMANY: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 10.3.5 FRANCE

- 10.3.5.1 Government initiatives to support adoption of cloud technologies

- TABLE 120 FRANCE: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 121 FRANCE: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 122 FRANCE: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 123 FRANCE: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 10.3.6 REST OF EUROPE

- 10.4 ASIA PACIFIC

- 10.4.1 ASIA PACIFIC: DEVOPS MARKET DRIVERS

- 10.4.2 ASIA PACIFIC: RECESSION IMPACT

- FIGURE 40 ASIA PACIFIC: REGIONAL SNAPSHOT

- TABLE 124 ASIA PACIFIC: DEVOPS MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 125 ASIA PACIFIC: DEVOPS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 126 ASIA PACIFIC: DEVOPS MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 127 ASIA PACIFIC: DEVOPS MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 128 ASIA PACIFIC: DEVOPS MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 129 ASIA PACIFIC: DEVOPS MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 130 ASIA PACIFIC: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 131 ASIA PACIFIC: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 132 ASIA PACIFIC: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 133 ASIA PACIFIC: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 134 ASIA PACIFIC: DEVOPS MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 135 ASIA PACIFIC: DEVOPS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 136 ASIA PACIFIC: DEVOPS MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 137 ASIA PACIFIC: DEVOPS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.4.3 CHINA

- 10.4.3.1 Increasing digital transformation to fuel market growth

- TABLE 138 CHINA: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 139 CHINA: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 140 CHINA: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 141 CHINA: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 10.4.4 JAPAN

- 10.4.4.1 Rising demand for cloud-based services to drive market

- TABLE 142 JAPAN: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 143 JAPAN: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 144 JAPAN: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 145 JAPAN: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 10.4.5 SINGAPORE

- 10.4.5.1 Growing investments in new technologies to drive demand for DevOps

- TABLE 146 SINGAPORE: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 147 SINGAPORE: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 148 SINGAPORE: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 149 SINGAPORE: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 10.4.6 AUSTRALIA AND NEW ZEALAND

- 10.4.6.1 Continuous upgrades to IT infrastructure and applications to drive demand

- TABLE 150 AUSTRALIA AND NEW ZEALAND: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 151 AUSTRALIA AND NEW ZEALAND: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 152 AUSTRALIA AND NEW ZEALAND: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 153 AUSTRALIA AND NEW ZEALAND: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 10.4.7 REST OF ASIA PACIFIC

- 10.5 MIDDLE EAST & AFRICA

- 10.5.1 MIDDLE EAST & AFRICA: DEVOPS MARKET DRIVERS

- 10.5.2 MIDDLE EAST & AFRICA: RECESSION IMPACT

- TABLE 154 MIDDLE EAST & AFRICA: DEVOPS MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 155 MIDDLE EAST & AFRICA: DEVOPS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 156 MIDDLE EAST & AFRICA: DEVOPS MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 157 MIDDLE EAST & AFRICA: DEVOPS MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 158 MIDDLE EAST & AFRICA: DEVOPS MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 159 MIDDLE EAST & AFRICA: DEVOPS MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 160 MIDDLE EAST & AFRICA: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 161 MIDDLE EAST & AFRICA: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 162 MIDDLE EAST & AFRICA: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 163 MIDDLE EAST & AFRICA: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 164 MIDDLE EAST & AFRICA: DEVOPS MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 165 MIDDLE EAST & AFRICA: DEVOPS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 166 MIDDLE EAST & AFRICA: DEVOPS MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 167 MIDDLE EAST & AFRICA: DEVOPS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.5.3 KINGDOM OF SAUDI ARABIA

- 10.5.3.1 Rapid economic advancement to increase demand for cloud services

- TABLE 168 KINGDOM OF SAUDI ARABIA: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 169 KINGDOM OF SAUDI ARABIA: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 170 KINGDOM OF SAUDI ARABIA: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 171 KINGDOM OF SAUDI ARABIA: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 10.5.4 QATAR

- 10.5.4.1 Rising ICT spending to propel market growth

- TABLE 172 QATAR: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 173 QATAR: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 174 QATAR: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 175 QATAR: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 10.5.5 SOUTH AFRICA

- 10.5.5.1 High adoption of cloud services by startups to boost market

- TABLE 176 SOUTH AFRICA: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 177 SOUTH AFRICA: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 178 SOUTH AFRICA: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 179 SOUTH AFRICA: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 10.5.6 REST OF MIDDLE EAST & AFRICA

- 10.6 LATIN AMERICA

- 10.6.1 LATIN AMERICA: DEVOPS MARKET DRIVERS

- 10.6.2 LATIN AMERICA: RECESSION IMPACT

- TABLE 180 LATIN AMERICA: DEVOPS MARKET, BY TYPE, 2018-2022 (USD MILLION)

- TABLE 181 LATIN AMERICA: DEVOPS MARKET, BY TYPE, 2023-2028 (USD MILLION)

- TABLE 182 LATIN AMERICA: DEVOPS MARKET, BY SOLUTION, 2018-2022 (USD MILLION)

- TABLE 183 LATIN AMERICA: DEVOPS MARKET, BY SOLUTION, 2023-2028 (USD MILLION)

- TABLE 184 LATIN AMERICA: DEVOPS MARKET, BY SERVICE, 2018-2022 (USD MILLION)

- TABLE 185 LATIN AMERICA: DEVOPS MARKET, BY SERVICE, 2023-2028 (USD MILLION)

- TABLE 186 LATIN AMERICA: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 187 LATIN AMERICA: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 188 LATIN AMERICA: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 189 LATIN AMERICA: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- TABLE 190 LATIN AMERICA: DEVOPS MARKET, BY VERTICAL, 2018-2022 (USD MILLION)

- TABLE 191 LATIN AMERICA: DEVOPS MARKET, BY VERTICAL, 2023-2028 (USD MILLION)

- TABLE 192 LATIN AMERICA: DEVOPS MARKET, BY COUNTRY, 2018-2022 (USD MILLION)

- TABLE 193 LATIN AMERICA: DEVOPS MARKET, BY COUNTRY, 2023-2028 (USD MILLION)

- 10.6.3 BRAZIL

- 10.6.3.1 Presence of major cloud players to accelerate market

- TABLE 194 BRAZIL: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 195 BRAZIL: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 196 BRAZIL: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 197 BRAZIL: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 10.6.4 MEXICO

- 10.6.4.1 Digital transformation in telecom industry to drive market

- TABLE 198 MEXICO: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2018-2022 (USD MILLION)

- TABLE 199 MEXICO: DEVOPS MARKET, BY CLOUD DEPLOYMENT MODEL, 2023-2028 (USD MILLION)

- TABLE 200 MEXICO: DEVOPS MARKET, BY ORGANIZATION SIZE, 2018-2022 (USD MILLION)

- TABLE 201 MEXICO: DEVOPS MARKET, BY ORGANIZATION SIZE, 2023-2028 (USD MILLION)

- 10.6.5 REST OF LATIN AMERICA

11 COMPETITIVE LANDSCAPE

- 11.1 INTRODUCTION

- 11.2 STRATEGIES/RIGHT TO WIN OF KEY PLAYERS

- FIGURE 41 OVERVIEW OF STRATEGIES ADOPTED BY KEY VENDORS

- 11.3 MARKET SHARE ANALYSIS

- TABLE 202 MARKET SHARE OF KEY VENDORS, 2022

- FIGURE 42 DEVOPS MARKET: MARKET SHARE ANALYSIS

- 11.4 HISTORICAL REVENUE ANALYSIS OF TOP VENDORS

- FIGURE 43 HISTORICAL REVENUE ANALYSIS, 2018-2022 (USD MILLION)

- 11.5 KEY COMPANY EVALUATION QUADRANT

- FIGURE 44 COMPANY EVALUATION MATRIX FOR KEY PLAYERS: CRITERIA WEIGHTAGE

- 11.5.1 STARS

- 11.5.2 EMERGING LEADERS

- 11.5.3 PERVASIVE PLAYERS

- 11.5.4 PARTICIPANTS

- FIGURE 45 COMPANY EVALUATION QUADRANT FOR KEY PLAYERS

- TABLE 203 OVERALL COMPANY FOOTPRINT FOR KEY PLAYERS

- 11.6 EVALUATION QUADRANT FOR STARTUPS/SMES, 2022

- FIGURE 46 EVALUATION MATRIX FOR STARTUPS/SMES: CRITERIA WEIGHTAGE

- 11.6.1 RESPONSIVE COMPANIES

- 11.6.2 PROGRESSIVE COMPANIES

- 11.6.3 DYNAMIC COMPANIES

- 11.6.4 STARTING BLOCKS

- FIGURE 47 EVALUATION QUADRANT FOR STARTUPS/SMES

- TABLE 204 OVERALL COMPANY FOOTPRINT FOR STARTUPS/SMES

- 11.6.5 COMPETITIVE BENCHMARKING OF STARTUPS/SMES

- TABLE 205 DEVOPS MARKET: KEY STARTUPS/SMES

- 11.7 KEY MARKET DEVELOPMENTS

- TABLE 206 DEVOPS MARKET: PRODUCT LAUNCHES AND ENHANCEMENTS, 2019-2023

- TABLE 207 DEVOPS MARKET: DEALS, 2021-2023

12 COMPANY PROFILES

- 12.1 INTRODUCTION

(Business overview, Products/Solutions/Services offered, Recent developments & MnM View)*

- 12.2 MAJOR PLAYERS

- 12.2.1 BROADCOM INC.

- TABLE 208 BROADCOM INC.: BUSINESS OVERVIEW

- FIGURE 48 BROADCOM INC.: COMPANY SNAPSHOT

- TABLE 209 BROADCOM INC.: PRODUCTS/SERVICES OFFERED

- TABLE 210 BROADCOM INC.: PRODUCT LAUNCHES & ENHANCEMENTS

- TABLE 211 BROADCOM INC.: DEALS

- 12.2.2 MICROSOFT CORPORATION

- TABLE 212 MICROSOFT CORPORATION: BUSINESS OVERVIEW

- FIGURE 49 MICROSOFT CORPORATION: COMPANY SNAPSHOT

- TABLE 213 MICROSOFT CORPORATION: PRODUCTS/SERVICES OFFERED

- TABLE 214 MICROSOFT CORPORATION: PRODUCT LAUNCHES & ENHANCEMENTS

- TABLE 215 MICROSOFT CORPORATION: DEALS

- 12.2.3 IBM CORPORATION

- TABLE 216 IBM CORPORATION: BUSINESS OVERVIEW

- FIGURE 50 IBM CORPORATION: COMPANY SNAPSHOT

- TABLE 217 IBM CORPORATION: PRODUCT/SERVICES OFFERED

- TABLE 218 IBM CORPORATION: PRODUCT LAUNCHES & ENHANCEMENTS

- TABLE 219 IBM CORPORATION: DEALS

- 12.2.4 ATLASSIAN CORPORATION PLC

- TABLE 220 ATLASSIAN CORPORATION PLC: BUSINESS OVERVIEW

- FIGURE 51 ATLASSIAN CORPORATION PLC: COMPANY SNAPSHOT

- TABLE 221 ATLASSIAN CORPORATION PLC: PRODUCTS/SERVICES OFFERED

- TABLE 222 ATLASSIAN CORPORATION PLC: PRODUCT LAUNCHES & ENHANCEMENTS

- TABLE 223 ATLASSIAN CORPORATION PLC: DEALS

- 12.2.5 GOOGLE LLC

- TABLE 224 GOOGLE LLC: BUSINESS OVERVIEW

- FIGURE 52 GOOGLE LLC: COMPANY SNAPSHOT

- TABLE 225 GOOGLE LLC: PRODUCTS/SERVICES OFFERED

- TABLE 226 GOOGLE LLC: PRODUCT LAUNCHES & ENHANCEMENTS

- TABLE 227 GOOGLE LLC: DEALS

- 12.2.6 AMAZON WEB SERVICES

- TABLE 228 AMAZON WEB SERVICES: BUSINESS OVERVIEW

- FIGURE 53 AMAZON WEB SERVICES: COMPANY SNAPSHOT

- TABLE 229 AMAZON WEB SERVICES: PRODUCTS/SERVICES OFFERED

- TABLE 230 AMAZON WEB SERVICES: PRODUCT LAUNCHES & ENHANCEMENTS

- TABLE 231 AMAZON WEB SERVICES: DEALS

- 12.2.7 ORACLE CORPORATION

- TABLE 232 ORACLE CORPORATION: BUSINESS OVERVIEW

- FIGURE 54 ORACLE CORPORATION: COMPANY SNAPSHOT

- TABLE 233 ORACLE CORPORATION: PRODUCTS/SERVICES OFFERED

- TABLE 234 ORACLE CORPORATION: PRODUCT LAUNCHES & ENHANCEMENTS

- TABLE 235 ORACLE CORPORATION: DEALS

- 12.2.8 CISCO SYSTEMS INC.

- TABLE 236 CISCO SYSTEMS INC.: BUSINESS OVERVIEW

- FIGURE 55 CISCO SYSTEMS INC.: COMPANY SNAPSHOT

- TABLE 237 CISCO SYSTEMS INC.: PRODUCTS/SERVICES OFFERED

- TABLE 238 CISCO SYSTEMS INC.: PRODUCT LAUNCHES & ENHANCEMENTS

- TABLE 239 CISCO SYSTEMS INC.: DEALS

- 12.2.9 MICRO FOCUS INTERNATIONAL PLC

- TABLE 240 MICRO FOCUS INTERNATIONAL PLC: BUSINESS OVERVIEW

- FIGURE 56 MICRO FOCUS INTERNATIONAL PLC: COMPANY SNAPSHOT

- TABLE 241 MICRO FOCUS INTERNATIONAL PLC: PRODUCTS/SERVICES OFFERED

- TABLE 242 MICRO FOCUS INTERNATIONAL PLC: PRODUCT LAUNCHES & ENHANCEMENTS

- TABLE 243 MICRO FOCUS INTERNATIONAL PLC: DEALS

- 12.2.10 GITLAB INC.

- TABLE 244 GITLAB INC.: BUSINESS OVERVIEW

- FIGURE 57 GITLAB INC.: COMPANY SNAPSHOT

- TABLE 245 GITLAB INC.: PRODUCTS/SERVICES OFFERED

- TABLE 246 GITLAB INC.: PRODUCT LAUNCHES & ENHANCEMENTS

- TABLE 247 GITLAB INC.: DEALS

- Details on Business overview, Products/Solutions/Services offered, Recent developments & MnM View might not be captured in case of unlisted companies.

- 12.3 OTHER PLAYERS

- 12.3.1 DELL TECHNOLOGIES

- 12.3.2 TO THE NEW PRIVATE LTD.

- 12.3.3 PERFORCE SOFTWARE INC.

- 12.3.4 PROGRESS SOFTWARE CORPORATION

- 12.3.5 CIGNITI TECHNOLOGIES

- 12.3.6 HASHICORP INC.

- 12.3.7 JFROG LTD.

- 12.3.8 APPFIRE

- 12.3.9 TRICENTIS LLC

- 12.3.10 DIGITAL.AI

- 12.3.11 NEW RELIC INC.

- 12.3.12 DYNATRACE LLC

- 12.3.13 DATADOG INC.

- 12.4 STARTUPS/SMES

- 12.4.1 CIRCLECI

- 12.4.2 CLARIVE

- 12.4.3 OPENMAKE SOFTWARE

- 12.4.4 CAPADO INC.

- 12.4.5 GEARSET LTD.

- 12.4.6 CLOUDBEES INC.

- 12.4.7 SMARTBEAR SOFTWARE INC.

- 12.4.8 BUDDY TECHNOLOGY INC.

- 12.4.9 FLOSUM INC.

- 12.4.10 PRODLY INC.

13 ADJACENT/RELATED MARKETS

- 13.1 INTRODUCTION

- 13.1.1 RELATED MARKETS

- 13.1.2 LIMITATIONS

- 13.2 CONTAINERS AS A SERVICE MARKET

- TABLE 248 CONTAINERS AS A SERVICE MARKET, BY DEPLOYMENT MODEL, 2016-2020 (USD MILLION)

- TABLE 249 CONTAINERS AS A SERVICE MARKET, BY DEPLOYMENT MODEL, 2021-2027 (USD MILLION)

- TABLE 250 PUBLIC CLOUD: CONTAINERS AS A SERVICE MARKET, BY REGION, 2016-2020 (USD MILLION)

- TABLE 251 PUBLIC CLOUD: CONTAINERS AS A SERVICE MARKET, BY REGION, 2021-2027 (USD MILLION)

- TABLE 252 PRIVATE CLOUD: CONTAINERS AS A SERVICE MARKET, BY REGION, 2016-2020 (USD MILLION)

- TABLE 253 PRIVATE CLOUD: CONTAINERS AS A SERVICE MARKET, BY REGION, 2021-2027 (USD MILLION)

- 13.3 AIOPS PLATFORM MARKET

- TABLE 254 AIOPS PLATFORM MARKET, BY ORGANIZATION SIZE, 2016-2023 (USD MILLION)

- TABLE 255 SMALL AND MEDIUM-SIZED ENTERPRISES: AIOPS PLATFORM MARKET, BY REGION, 2016-2023 (USD MILLION)

- TABLE 256 LARGE ENTERPRISES: AIOPS PLATFORM MARKET, BY REGION, 2016-2023 (USD MILLION)

- 13.4 CONTINUOUS DELIVERY MARKET

- TABLE 257 CONTINUOUS DELIVERY MARKET, BY DEPLOYMENT MODE, 2016-2023 (USD MILLION)

- TABLE 258 ON-PREMISES: CONTINUOUS DELIVERY MARKET, BY REGION, 2016-2023 (USD MILLION)

- TABLE 259 CLOUD: CONTINUOUS DELIVERY MARKET, BY REGION, 2016-2023 (USD MILLION)

14 APPENDIX

- 14.1 DISCUSSION GUIDE

- 14.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 14.3 CUSTOMIZATION OPTIONS

- 14.4 RELATED REPORTS

- 14.5 AUTHOR DETAILS