|

|

市場調査レポート

商品コード

1156145

パスワードレス認証の世界市場:提供製品/サービス別 (ハードウェア、ソフトウェア、サービス)・可動性別 (据置型/ラックマウント型、可搬型/ポータブル型)・認証の種類別 (単一要素、多要素)・エンドユース産業別・地域別の将来予測 (2027年まで)Passwordless Authentication Market by Offering (Hardware, Software, and Services), Motility (Fixed/Rack Mounted, and Mobile/Portable), Authentication Type (Single-factor, Multi-factor), End-Use Industry and Region - Global Forecast to 2027 |

||||||

|

|

|||||||

|

● お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。 詳細はお問い合わせください。 |

|||||||

| パスワードレス認証の世界市場:提供製品/サービス別 (ハードウェア、ソフトウェア、サービス)・可動性別 (据置型/ラックマウント型、可搬型/ポータブル型)・認証の種類別 (単一要素、多要素)・エンドユース産業別・地域別の将来予測 (2027年まで) |

|

出版日: 2022年11月11日

発行: MarketsandMarkets

ページ情報: 英文 306 Pages

納期: 即納可能

|

- 全表示

- 概要

- 目次

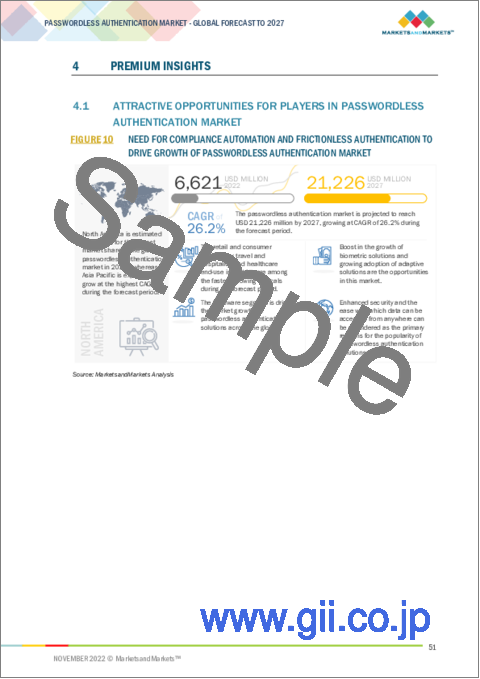

世界のパスワードレス認証の市場規模は、2022年に66億米ドルと推定され、2027年には212億米ドルに達する見通しで、予測期間中のCAGRは26.2%と予想されています。

市場拡大の要因としては、総所有コストの削減、侵害の少ない強固なセキュリティ、ユーザー体験の向上などが挙げられます。しかし、導入コストが高いことや、従来のパスワードベースのアプローチからパスワードレス認証ソリューションへの移行に消極的であることが、市場成長の妨げになると予想されます。

可動性別では、据置型/ラックマウント型が予測期間中に高いCAGRで成長すると見込まれています。据置型/ラックマウント型は、1ヶ所に設置することで多数のユーザーを認証することができます。

エンドユーズ産業別では、銀行・金融サービス・保険 (BFSI) 産業が予測期間中に最大の市場規模を占める見通しです。BFSI業界では、銀行員の不正行為や、口座にアクセスするためのパスワードの変更に関する顧客の問い合わせが増加しており、生体認証ソリューションに対する需要が生じています。

提供製品/サービス別では、ハードウェアが予測期間中に最大の市場規模に成長する見通しです。パスワードレス認証用のハードウェアデバイス (カメラ、スキャナー、リーダーなど) が提供するハイエンドのセキュリティは、強化されたユーザー体験とともに、その人気の主な理由であり、それゆえ最高の市場シェアを獲得しています。

当レポートでは、世界のパスワードレス認証の市場について分析し、市場の基本構造や最新情勢、主な市場促進・抑制要因、提供製品/サービス別・認証の種類別・可動性別・エンドユース産業別・地域別の市場動向の見通し、市場競争の状態、主要企業のプロファイルなどを調査しております。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要と動向

- イントロダクション

- 市場力学

- ケーススタディ分析

- バリューチェーン分析

- エコシステム分析

- ポーターのファイブフォース分析

- 価格分析

- 技術分析

- 人工知能と機械学習

- 公開鍵暗号

- 分散認証

- 生体認証

- 特許分析

- 顧客に影響を与えるトレンド/混乱

- 関税と規制の状況

- 主な利害関係者と購入基準

- 主な会議とイベント (2022年・2023年)

第6章 パスワードレス認証市場:種類別

- イントロダクション

- 指紋認識

- 手のひら・静脈認識

- 虹彩認識

- 顔認識

- 声紋分析

- スマートカード・セキュリティキー

- その他の種類

第7章 パスワードレス認証市場:提供製品/サービス別

- イントロダクション

- ハードウェア

- ソフトウェア

- サービス

第8章 パスワードレス認証市場:認証の種類別

- イントロダクション

- 単一要素認証 (SFA)

- 多要素認証

第9章 パスワードレス認証市場:可動性別

- イントロダクション

- 据置型/ラックマウント型

- 可搬型/ポータブル型

第10章 パスワードレス認証市場:エンドユース産業別

- イントロダクション

- 銀行・金融サービス・保険 (BFSI)

- IT (情報技術)・ITeS (情報技術対応サービス)

- 政府・法執行機関

- 医療

- 製造業

- 旅行業・ホスピタリティ

- 小売業・民生用電子機器

- その他のエンドユース産業

第11章 パスワードレス認証市場:地域別

- イントロダクション

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- 他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アフリカ

- ラテンアメリカ

- ブラジル

- メキシコ

- 他のラテンアメリカ諸国

第12章 競合情勢

- 概要

- 市場評価フレームワーク

- 主要企業が採用した戦略/有力企業

- 主要企業の収益分析

- 主要企業の市場シェア分析

- 過去の収益分析

- パスワード認証市場:主要企業のランキング

- 主要企業の評価マトリックス

- 競合ベンチマーキング

- スタートアップ向け評価マトリックス

- 競合シナリオ

- 製品/ソリューションの発売

- 資本取引

第13章 企業プロファイル

- 主要企業

- HID GLOBAL

- NEC

- MICROSOFT

- FUJITSU

- OKTA

- DUO SECURITY

- THALES

- BEYOND IDENTITY

- ENTRUST

- PING IDENTITY

- VERIDIUM

- ONELOGIN

- その他の企業

- IBM

- YUBICO

- SECRET DOUBLE OCTOPUS

- LOGMEONCE

- TRUSONA

- LASTPASS

- IDEE

- PROVE

- HYPR

- AUTHENTIQ

- BEHAVIOSEC

- STYTCH

- SIGNICAT

- UBISECURE

- EMPOWERID

- STARTUPS

- 1KOSMOS

- IDENTITE

- CIDAAS

- KEYLESS

- PUREID

第14章 隣接市場

- 隣接市場の概略

- 制限事項

- パスワードレス認証:隣接市場

- 非接触バイオメトリクス市場

- デジタルIDソリューション市場

- 多要素認証市場

第15章 付録

The global passwordless authentication market size is estimated to be USD 6.6 billion in 2022 and is projected to reach USD 21.2 billion by 2027, at a Compound Annual Growth Rate (CAGR) of 26.2% during the forecast period.

Some factors driving market expansion include a lower overall cost of ownership, robust security with fewer breaches, and enhanced user experiences. However, the higher cost of deployment and reluctance to move from a traditional password-based approach to passwordless authentication solutions are expected to hinder the market growth.

By motility, fixed/rack mounted to grow at higher CAGR during the forecast period

The passwordless authentication industry has been segmented into two segments based on motility: fixed/rack mounted and mobile/portable. Fixed/rack mounted devices can be deployed at a single location to authenticate a large number of users. A tamper-resistant hardware device that is fixed or rack-mounted may incorporate smart cards and sensors. To validate user identification, these devices rely on physical attributes, such as a fingerprint, face patterns, or iris or retinal patterns. Such devices are improving the user experience by automating and supporting identity management on the user side. Thus, Fixed/Rack Mounted is anticipated to grow at the highest CAGR during the forecast period.

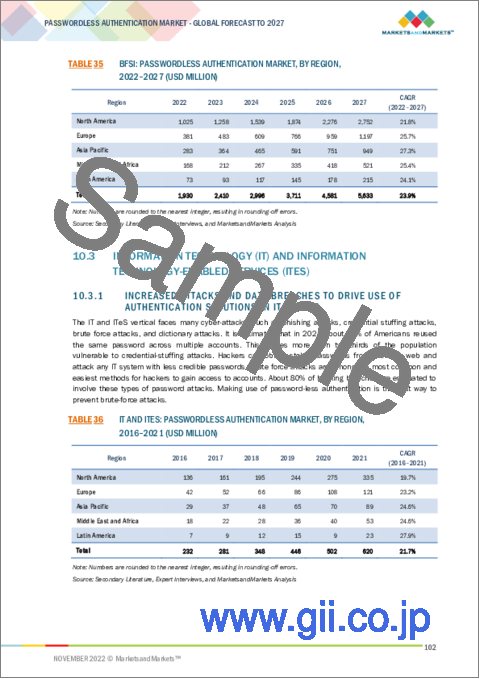

By end-use industry, BFSI industry to account for the largest market size during the forecast period.

Among the industries embracing biometrics technology, banking and finance confront key security concerns, such as fraud and hacking. The BFSI industry is witnessing a rise in the frequency of bank employee frauds and customer queries about changing passwords to access their accounts, generating demand for biometric solutions. This technology is gaining popularity due to its dependability, precision, and low cost. Passwordless authentication technologies provide financial institutions with a competitive edge as clients continue to seek greater fraud and identity theft protection. Thus, the BFSI industry is opting for passwordless authentication solutions, generating a larger market share.

By offering, hardware segment to grow at the largest market size during the forecast period

The hardware offering of the passwordless authentication market includes security identifying and authentication devices, including cameras, scanners, and readers. Such machines employ automated techniques of authenticating or identifying an individual based on a physiological or behavioral attribute of a human being. The high-end security provided by these hardware devices along with enhanced user experience, is the primary reason for their popularity and hence is gaining the highest market share.

Breakdown of primaries:

In-depth interviews were conducted with Chief Executive Officers (CEOs), marketing directors, other innovation and technology directors, and executives from various key organizations operating in the passwordless authentication market.

- By company type: Tier 1: 40%, Tier 2: 35%, and Tier 3: 25%

- By designation: C-level: 40%, Directors: 35% and others: 25%

- By region: North America: 30%, APAC: 45%, Europe: 20%, Rest of World (RoW): 5%

Major vendors in the global passwordless authentication market include HID Global (US), NEC (Japan), Microsoft (US), Fujitsu (Japan), Okta (US), Duo Security (US), Thales (France), Beyond Identity (US), Entrust (US), Ping Identity (US), Veridium (UK), OneLogin (US), IBM (US), Yubico (US), Secret Double Octopus (Israel), LogMeOnce (US), Trusona (US), LastPass (US), IDEE (Germany), Prove (US), HYPR (US), Authentiq (UK), BehavioSec (US), Stytch (US), Signicat (Norway), Ubisecure (UK), EmpowerID (US), 1Kosmos (US), Identite (US), Cidaas (Germany), Keyless (US), and PureID (UK).

The study includes an in-depth competitive analysis of the key players in the passwordless authentication market, their company profiles, recent developments, and key market strategies.

Research Coverage

The report segments the passwordless authentication market and forecasts its size by offering (hardware, software, and services), motility (fixed/rack mounted, mobile/portable), authentication type (single-factor authentication, multi-factor authentication), end-use industry (BFSI, IT and ITeS, government and law enforcement, healthcare, manufacturing, retail and consumer electronics, travel and hospitality, and others), and region (North America, Europe, Middle East and Africa, Asia Pacific, and Latin America).

The study also includes an in-depth competitive analysis of the market's key players, their company profiles, key observations related to product and business offerings, recent developments, and key market strategies.

Key benefits of buying report

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall passwordless authentication market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS AND EXCLUSIONS

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 REGIONS COVERED

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- TABLE 1 USD EXCHANGE RATES, 2018-2021

- 1.6 STAKEHOLDERS

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- FIGURE 1 PASSWORDLESS AUTHENTICATION MARKET: RESEARCH DESIGN

- 2.1.1 SECONDARY DATA

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Breakdown of primary interviews

- 2.1.2.2 Key industry insights

- 2.2 DATA TRIANGULATION

- FIGURE 2 PASSWORDLESS AUTHENTICATION MARKET: RESEARCH FLOW

- 2.3 MARKET SIZE ESTIMATION

- FIGURE 3 PASSWORDLESS AUTHENTICATION MARKET: TOP DOWN VS. BOTTOM UP

- 2.3.1 REVENUE ESTIMATES

- 2.3.2 SUPPLY-SIDE ANALYSIS

- FIGURE 4 MARKET SIZE ESTIMATION METHODOLOGY-APPROACH 1 (SUPPLY SIDE ANALYSIS): REVENUE OF SOLUTIONS/SERVICES OF PASSWORDLESS AUTHENTICATION VENDORS

- FIGURE 5 MARKET SIZE ESTIMATION METHODOLOGY-APPROACH 2, SUPPLY-SIDE ANALYSIS

- FIGURE 6 MARKET SIZE ESTIMATION METHODOLOGY-APPROACH 3, BOTTOM-UP (SUPPLY SIDE): COLLECTIVE REVENUE FROM ALL SOLUTIONS AND SERVICES OF PASSWORDLESS AUTHENTICATION VENDORS

- 2.3.3 DEMAND-SIDE ANALYSIS

- FIGURE 7 MARKET SIZE ESTIMATION METHODOLOGY-APPROACH 1, TOP-DOWN (DEMAND SIDE)

- 2.4 MARKET FORECAST

- TABLE 2 FACTOR ANALYSIS

- 2.5 RESEARCH ASSUMPTIONS

- TABLE 3 STUDY ASSUMPTIONS

- 2.6 LIMITATIONS AND RISK ASSESSMENT

- FIGURE 8 LIMITATIONS OF STUDY

3 EXECUTIVE SUMMARY

- TABLE 4 PASSWORDLESS AUTHENTICATION MARKET AND GROWTH RATE, 2016-2021 (USD MILLION, Y-O-Y %)

- TABLE 5 PASSWORDLESS AUTHENTICATION MARKET AND GROWTH RATE, 2022-2027 (USD MILLION, Y-O-Y %)

- FIGURE 9 NORTH AMERICA TO ACCOUNT FOR LARGEST MARKET SHARE IN 2022

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN PASSWORDLESS AUTHENTICATION MARKET

- FIGURE 10 NEED FOR COMPLIANCE AUTOMATION AND FRICTIONLESS AUTHENTICATION TO DRIVE GROWTH OF PASSWORDLESS AUTHENTICATION MARKET

- 4.2 PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING

- FIGURE 11 HARDWARE SEGMENT TO ACCOUNT FOR LARGER MARKET SHARE DURING FORECAST PERIOD

- 4.3 PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE

- FIGURE 12 MULTI-FACTOR AUTHENTICATION TO GAIN LARGER MARKET SHARE DURING FORECAST PERIOD

- 4.4 PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY

- FIGURE 13 MOBILE/PORTABLE TO ACCOUNT FOR LARGER MARKET SHARE DURING FORECAST PERIOD

- 4.5 PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY AND REGION

- FIGURE 14 BFSI AND NORTH AMERICA TO ACCOUNT FOR SIGNIFICANT SHARE IN 2022

- 4.6 MARKET INVESTMENT SCENARIO

- FIGURE 15 ASIA PACIFIC TO EMERGE AS BEST MARKET FOR INVESTMENT IN NEXT FIVE YEARS

5 MARKET OVERVIEW AND INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- FIGURE 16 PASSWORDLESS AUTHENTICATION MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- 5.2.1 DRIVERS

- 5.2.1.1 Need to reduce IT costs

- 5.2.1.2 Need to strengthen security and reduce attack vectors

- FIGURE 17 COST OF DATA BREACHES, BY INITIAL ATTACK VECTOR

- 5.2.1.3 Increasing demand for better user experience

- 5.2.2 RESTRAINTS

- 5.2.2.1 High initial deployment cost

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Boost in use of biometric authentication systems

- 5.2.3.2 Growing adoption of adaptive authentication

- FIGURE 18 RISK DETECTION BY ADAPTIVE AUTHENTICATION

- 5.2.4 CHALLENGES

- 5.2.4.1 Security limitations and weaknesses

- 5.2.4.2 Reluctance of people to shift from traditional password-based authentication

- 5.3 CASE STUDY ANALYSIS

- 5.3.1 CASE STUDY 1: HYPR SAVED AETNA FROM "THE PASSWORD ARMAGEDDON"

- 5.3.2 CASE STUDY 2: DUO SECURITY HELPED AHA! ENHANCE CUSTOMER SECURITY

- 5.3.3 CASE STUDY 3: MICROSOFT'S 'WINDOWS HELLO' PROVIDED AXIATA WITH ELEVATED WORKER EASE AND TIGHTER CYBERSECURITY

- 5.4 VALUE CHAIN ANALYSIS

- FIGURE 19 PASSWORDLESS AUTHENTICATION MARKET: VALUE CHAIN

- 5.5 ECOSYSTEM ANALYSIS

- FIGURE 20 PASSWORDLESS AUTHENTICATION MARKET ECOSYSTEM

- 5.6 PORTER'S FIVE FORCES ANALYSIS

- TABLE 6 PASSWORDLESS AUTHENTICATION MARKET: PORTER'S FIVE FORCES ANALYSIS

- 5.6.1 THREAT OF NEW ENTRANTS

- 5.6.2 THREAT OF SUBSTITUTES

- 5.6.3 BARGAINING POWER OF SUPPLIERS

- 5.6.4 BARGAINING POWER OF BUYERS

- 5.6.5 COMPETITIVE RIVALRY WITHIN INDUSTRY

- FIGURE 21 PASSWORDLESS AUTHENTICATION MARKET: PORTER'S FIVE FORCES ANALYSIS:

- 5.7 PRICING ANALYSIS

- TABLE 7 PASSWORDLESS AUTHENTICATION MARKET: PRICING LEVELS

- 5.8 TECHNOLOGY ANALYSIS

- 5.8.1 ARTIFICIAL INTELLIGENCE AND MACHINE LEARNING

- 5.8.2 PUBLIC-KEY CRYPTOGRAPHY

- FIGURE 22 PUBLIC-KEY CRYPTOGRAPHY MODEL

- 5.8.3 DECENTRALIZED AUTHENTICATION

- 5.8.4 BIOMETRIC AUTHENTICATION

- 5.8.4.1 Facial recognition

- 5.8.4.2 3D face recognition

- 5.8.4.3 Finger vein recognition

- 5.8.4.4 Iris recognition

- 5.8.4.5 Voice recognition

- 5.9 PATENT ANALYSIS

- TABLE 8 PASSWORDLESS AUTHENTICATION MARKET: PATENTS

- TABLE 9 TOP 10 PATENT OWNERS (US)

- FIGURE 23 TOP 10 COMPANIES WITH HIGHEST NUMBER OF PATENTS

- 5.10 TRENDS/DISRUPTIONS IMPACTING BUYERS

- FIGURE 24 PASSWORDLESS AUTHENTICATION MARKET: TRENDS/DISRUPTIONS IMPACTING BUYERS

- 5.11 TARIFF AND REGULATORY LANDSCAPE

- 5.11.1 INTRODUCTION

- 5.11.2 PAYMENT CARD INDUSTRY DATA SECURITY STANDARD (PCI-DSS)

- 5.11.3 INTERNATIONAL ORGANIZATION FOR STANDARDIZATION (ISO) 27001

- 5.11.4 EUROPEAN UNION GENERAL DATA PROTECTION REGULATION (EU GDPR)

- 5.11.5 SERVICE ORGANIZATION CONTROL 2 (SOC 2) COMPLIANCE

- 5.11.6 SARBANES-OXLEY (SOX) ACT

- 5.11.7 ELECTRONIC IDENTIFICATION, AUTHENTICATION, AND TRUST SERVICES

- 5.11.8 KNOW YOUR CUSTOMER REGULATION

- 5.11.9 ANTI-MONEY LAUNDERING ACT

- 5.12 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.12.1 KEY STAKEHOLDERS ON BUYING PROCESS

- FIGURE 25 INFLUENCE OF STAKEHOLDERS IN BUYING PROCESS (%)

- TABLE 10 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS (%)

- 5.13 KEY CONFERENCES AND EVENTS, 2022-2023

- TABLE 11 DETAILED LIST OF CONFERENCES AND EVENTS

6 PASSWORDLESS AUTHENTICATION MARKET, BY TYPE

- 6.1 INTRODUCTION

- 6.2 FINGERPRINT RECOGNITION

- 6.3 PALM AND VEIN RECOGNITION

- 6.4 IRIS RECOGNITION

- 6.5 FACE RECOGNITION

- 6.6 VOICE PRINT ANALYSIS

- 6.7 SMART CARDS AND SECURITY KEYS

- 6.8 OTHER TYPES

7 PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING

- 7.1 INTRODUCTION

- 7.1.1 OFFERINGS: PASSWORD AUTHENTICATION MARKET DRIVERS

- FIGURE 26 SERVICES TO GROW AT HIGHEST RATE DURING BY 2027

- TABLE 12 PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 13 PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- 7.2 HARDWARE

- 7.2.1 HARDWARE SECURITY IDENTIFICATION AND AUTHENTICATION DEVICES USE AUTOMATED METHODS TO VERIFY IDENTITY

- TABLE 14 HARDWARE: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 15 HARDWARE: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 7.3 SOFTWARE

- 7.3.1 RISING NEED FOR FRICTIONLESS UI AND ENHANCED SOFTWARE EXPERIENCE

- TABLE 16 SOFTWARE: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 17 SOFTWARE: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 7.4 SERVICES

- 7.4.1 GROWING DEMAND FOR PASSWORDLESS AUTHENTICATION SERVICES IN SMES

- TABLE 18 SERVICES: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 19 SERVICES: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

8 PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE

- 8.1 INTRODUCTION

- 8.1.1 AUTHENTICATION TYPES: PASSWORDLESS AUTHENTICATION MARKET DRIVERS

- FIGURE 27 MULTI-FACTOR AUTHENTICATION TO GROW AT HIGHER RATE BY 2027

- TABLE 20 PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 21 PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- 8.2 SINGLE-FACTOR AUTHENTICATION (SFA)

- 8.2.1 SINGLE-FACTOR AUTHENTICATION MODE DIFFICULT TO FAKE

- TABLE 22 SINGLE-FACTOR AUTHENTICATION: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 23 SINGLE-FACTOR AUTHENTICATION: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 8.3 MULTI-FACTOR AUTHENTICATION

- 8.3.1 ADDED SECURITY LAYER PROVIDES PROTECTION AGAINST THEFT AND FRAUD

- TABLE 24 MULTI-FACTOR AUTHENTICATION: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 25 MULTI-FACTOR AUTHENTICATION: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

9 PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY

- 9.1 INTRODUCTION

- 9.1.1 MOTILITIES: PASSWORDLESS AUTHENTICATION MARKET DRIVERS

- FIGURE 28 FIXED/RACK MOUNTED TO WITNESS HIGHER GROWTH BY 2027

- TABLE 26 PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 27 PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- 9.2 FIXED/RACK MOUNTED

- 9.2.1 GROWING NEED TO STRENGTHEN USER EXPERIENCE AND FACILITATE AUTOMATION

- TABLE 28 FIXED/RACK MOUNTED: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 29 FIXED/RACK MOUNTED: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 9.3 MOBILE/PORTABLE 95 9.3.1 FINGERPRINT SENSORS AND IRIS RECOGNITION TECHNOLOGY TO IMPROVE MOBILE AUTHENTICATION CAPABILITIES

- TABLE 30 MOBILE/PORTABLE: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 31 MOBILE/PORTABLE: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

10 PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY

- 10.1 INTRODUCTION

- 10.1.1 END-USE INDUSTRIES: PASSWORDLESS AUTHENTICATION MARKET DRIVERS

- FIGURE 29 BFSI TO ACCOUNT FOR LARGEST MARKET BY 2027

- TABLE 32 PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 33 PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- 10.2 BANKING, FINANCIAL SERVICES, AND INSURANCE (BFSI)

- 10.2.1 CONTACTLESS BIOMETRICS TO IMPROVE CUSTOMER SERVICE

- TABLE 34 BFSI: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 35 BFSI: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 10.3 INFORMATION TECHNOLOGY (IT) AND INFORMATION TECHNOLOGY-ENABLED SERVICES (ITES)

- 10.3.1 INCREASED ATTACKS AND DATA BREACHES TO DRIVE USE OF AUTHENTICATION SOLUTIONS IN IT SECTOR

- TABLE 36 IT AND ITES: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 37 IT AND ITES: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 10.4 GOVERNMENT AND LAW ENFORCEMENT

- 10.4.1 RISING DEMAND FOR PASSWORDLESS AUTHENTICATION TO ENHANCE NATIONAL SECURITY

- TABLE 38 GOVERNMENT AND LAW ENFORCEMENT: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 39 GOVERNMENT AND LAW ENFORCEMENT: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 10.5 HEALTHCARE

- 10.5.1 INCREASING NEED FOR PASSWORDLESS AUTHENTICATION TO IMPROVE PATIENT CARE

- TABLE 40 HEALTHCARE: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 41 HEALTHCARE: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 10.6 MANUFACTURING

- 10.6.1 PASSWORDLESS AUTHENTICATION TO REDUCE OPERATIONAL LOSSES IN MANUFACTURING COMPANIES

- TABLE 42 MANUFACTURING: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 43 MANUFACTURING: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 10.7 TRAVEL AND HOSPITALITY

- 10.7.1 GROWING NEED TO ENHANCE SECURITY AT MAJOR PUBLIC PLACES

- TABLE 44 TRAVEL AND HOSPITALITY: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 45 TRAVEL AND HOSPITALITY: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 10.8 RETAIL AND CONSUMER ELECTRONICS

- 10.8.1 RISING DEMAND FOR PASSWORDLESS AUTHENTICATION FOR SMOOTH RETAIL PURCHASES

- TABLE 46 RETAIL AND CONSUMER ELECTRONICS: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 47 RETAIL AND CONSUMER ELECTRONICS: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 10.9 OTHER END-USE INDUSTRIES

- TABLE 48 OTHER END-USE INDUSTRIES: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 49 OTHER END-USE INDUSTRIES: PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

11 PASSWORDLESS AUTHENTICATION MARKET, BY REGION

- 11.1 INTRODUCTION

- FIGURE 30 ASIA PACIFIC TO GROW AT HIGHEST CAGR BY 2027

- TABLE 50 PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 51 PASSWORDLESS AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 11.2 NORTH AMERICA

- 11.2.1 NORTH AMERICA: PASSWORDLESS AUTHENTICATION MARKET DRIVERS

- 11.2.2 NORTH AMERICA: REGULATORY LANDSCAPE

- FIGURE 31 NORTH AMERICA: MARKET SNAPSHOT

- TABLE 52 NORTH AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 53 NORTH AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 54 NORTH AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 55 NORTH AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 56 NORTH AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 57 NORTH AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 58 NORTH AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 59 NORTH AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 60 NORTH AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY COUNTRY, 2016-2021 (USD MILLION)

- TABLE 61 NORTH AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY COUNTRY, 2022-2027 (USD MILLION)

- 11.2.3 US

- 11.2.3.1 High technological awareness with presence of key vendors

- TABLE 62 US: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 63 US: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 64 US: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 65 US: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 66 US: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 67 US: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 68 US: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 69 US: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- 11.2.4 CANADA

- 11.2.4.1 Huge investments made to enhance cybersecurity needs

- TABLE 70 CANADA: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 71 CANADA: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 72 CANADA: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 73 CANADA: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 74 CANADA: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 75 CANADA: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 76 CANADA: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 77 CANADA: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- 11.3 EUROPE

- 11.3.1 EUROPE: PASSWORDLESS AUTHENTICATION MARKET DRIVERS

- 11.3.2 EUROPE: REGULATORY LANDSCAPE

- TABLE 78 EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 79 EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 80 EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 81 EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 82 EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 83 EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 84 EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 85 EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 86 EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY COUNTRY, 2016-2021 (USD MILLION)

- TABLE 87 EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY COUNTRY, 2022-2027 (USD MILLION)

- 11.3.3 UK

- 11.3.3.1 Rising investments in passwordless technologies and industry standards, such as FIDO

- TABLE 88 UK: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 89 UK: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 90 UK: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 91 UK: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 92 UK: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 93 UK: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 94 UK: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 95 UK: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- 11.3.4 GERMANY

- 11.3.4.1 Establishing of German Identity card as national eID

- TABLE 96 GERMANY: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 97 GERMANY: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 98 GERMANY: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 99 GERMANY: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 100 GERMANY: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 101 GERMANY: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 102 GERMANY: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 103 GERMANY: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- 11.3.5 FRANCE

- 11.3.5.1 Increased digitalization and strict government regulations

- TABLE 104 FRANCE: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 105 FRANCE: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 106 FRANCE: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 107 FRANCE: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 108 FRANCE: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 109 FRANCE: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 110 FRANCE: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 111 FRANCE: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- 11.3.6 REST OF EUROPE

- TABLE 112 REST OF EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 113 REST OF EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 114 REST OF EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 115 REST OF EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 116 REST OF EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 117 REST OF EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 118 REST OF EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 119 REST OF EUROPE: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- 11.4 ASIA PACIFIC

- 11.4.1 ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET DRIVERS

- 11.4.2 ASIA PACIFIC: REGULATORY LANDSCAPE

- FIGURE 32 ASIA PACIFIC: MARKET SNAPSHOT

- TABLE 120 ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 121 ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 122 ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 123 ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 124 ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 125 ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 126 ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 127 ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 128 ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY COUNTRY, 2016-2021 (USD MILLION)

- TABLE 129 ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY COUNTRY, 2022-2027 (USD MILLION)

- 11.4.3 CHINA

- 11.4.3.1 Increasing implementation of digital authentication solutions in various segments coupled with stringent government laws

- TABLE 130 CHINA: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 131 CHINA: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 132 CHINA: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 133 CHINA: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 134 CHINA: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 135 CHINA: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 136 CHINA: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 137 CHINA: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- 11.4.4 JAPAN

- 11.4.4.1 Technological advancements and high awareness regarding cybercrime

- TABLE 138 JAPAN: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 139 JAPAN: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 140 JAPAN: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 141 JAPAN: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 142 JAPAN: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 143 JAPAN: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 144 JAPAN: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 145 JAPAN: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- 11.4.5 INDIA

- 11.4.5.1 Implementation of government policies to promote use of technology

- TABLE 146 INDIA: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 147 INDIA: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 148 INDIA: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 149 INDIA: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 150 INDIA: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 151 INDIA: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 152 INDIA: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 153 INDIA: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- 11.4.6 REST OF ASIA PACIFIC

- TABLE 154 REST OF ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 155 REST OF ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 156 REST OF ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 157 REST OF ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 158 REST OF ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 159 REST OF ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 160 REST OF ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 161 REST OF ASIA PACIFIC: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- 11.5 MIDDLE EAST AND AFRICA

- 11.5.1 MIDDLE EAST AND AFRICA: PASSWORDLESS AUTHENTICATION MARKET DRIVERS

- 11.5.2 MIDDLE EAST AND AFRICA: REGULATORY LANDSCAPE

- TABLE 162 MIDDLE EAST AND AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 163 MIDDLE EAST AND AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 164 MIDDLE EAST AND AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 165 MIDDLE EAST AND AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 166 MIDDLE EAST AND AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 167 MIDDLE EAST AND AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 168 MIDDLE EAST AND AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 169 MIDDLE EAST AND AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 170 MIDDLE EAST AND AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY COUNTRY, 2016-2021 (USD MILLION)

- TABLE 171 MIDDLE EAST AND AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY COUNTRY, 2022-2027 (USD MILLION)

- 11.5.3 MIDDLE EAST

- 11.5.3.1 Government's agility in adopting modern technologies

- TABLE 172 MIDDLE EAST: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 173 MIDDLE EAST: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 174 MIDDLE EAST: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 175 MIDDLE EAST: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 176 MIDDLE EAST: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 177 MIDDLE EAST: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 178 MIDDLE EAST: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 179 MIDDLE EAST: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- 11.5.4 AFRICA

- 11.5.4.1 Strong government initiatives to develop passwordless authentication solutions

- TABLE 180 AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 181 AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 182 AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 183 AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 184 AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 185 AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 186 AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 187 AFRICA: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- 11.6 LATIN AMERICA

- 11.6.1 LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET DRIVERS

- 11.6.2 LATIN AMERICA: REGULATORY LANDSCAPE

- TABLE 188 LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 189 LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 190 LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 191 LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 192 LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 193 LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 194 LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 195 LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- TABLE 196 LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY COUNTRY, 2016-2021 (USD MILLION)

- TABLE 197 LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY COUNTRY, 2022-2027 (USD MILLION)

- 11.6.3 BRAZIL

- 11.6.3.1 Increasing incidence of cybercrime

- TABLE 198 BRAZIL: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 199 BRAZIL: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 200 BRAZIL: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 201 BRAZIL: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 202 BRAZIL: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 203 BRAZIL: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 204 BRAZIL: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 205 BRAZIL: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- 11.6.4 MEXICO

- 11.6.4.1 Increasing number of cyberattacks

- TABLE 206 MEXICO: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 207 MEXICO: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 208 MEXICO: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 209 MEXICO: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 210 MEXICO: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 211 MEXICO: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 212 MEXICO: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 213 MEXICO: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

- 11.6.5 REST OF LATIN AMERICA

- TABLE 214 REST OF LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 215 REST OF LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 216 REST OF LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2016-2021 (USD MILLION)

- TABLE 217 REST OF LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY AUTHENTICATION TYPE, 2022-2027 (USD MILLION)

- TABLE 218 REST OF LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2016-2021 (USD MILLION)

- TABLE 219 REST OF LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY MOTILITY, 2022-2027 (USD MILLION)

- TABLE 220 REST OF LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2016-2021 (USD MILLION)

- TABLE 221 REST OF LATIN AMERICA: PASSWORDLESS AUTHENTICATION MARKET, BY END-USE INDUSTRY, 2022-2027 (USD MILLION)

12 COMPETITIVE LANDSCAPE

- 12.1 OVERVIEW

- 12.2 MARKET EVALUATION FRAMEWORK

- FIGURE 33 MARKET EVALUATION FRAMEWORK, 2019-2022

- 12.3 STRATEGIES ADOPTED BY KEY PLAYERS/RIGHT TO WIN

- TABLE 222 OVERVIEW OF STRATEGIES ADOPTED BY KEY PASSWORDLESS AUTHENTICATION VENDORS

- 12.4 REVENUE ANALYSIS OF LEADING PLAYERS

- FIGURE 34 PASSWORDLESS AUTHENTICATION MARKET: REVENUE ANALYSIS

- 12.5 MARKET SHARE ANALYSIS OF TOP MARKET PLAYERS

- TABLE 223 PASSWORDLESS AUTHENTICATION MARKET: DEGREE OF COMPETITION

- 12.6 HISTORICAL REVENUE ANALYSIS

- FIGURE 35 SEGMENTAL REVENUE ANALYSIS OF TOP MARKET PLAYERS, 2017-2021 (USD MILLION)

- 12.7 PASSWORD AUTHENTICATION MARKET: RANKING OF KEY PLAYERS

- FIGURE 36 RANKING OF KEY PLAYERS, 2022

- 12.8 EVALUATION MATRIX FOR KEY PLAYERS

- 12.8.1 EVALUATION MATRIX FOR KEY PLAYERS: DEFINITIONS AND METHODOLOGY

- FIGURE 37 EVALUATION QUADRANT FOR KEY PLAYERS: CRITERIA WEIGHTAGE

- FIGURE 38 PASSWORDLESS AUTHENTICATION MARKET: KEY PLAYER EVALUATION QUADRANT, 2022

- 12.8.2 STARS

- 12.8.3 EMERGING LEADERS

- 12.8.4 PERVASIVE PLAYERS

- 12.8.5 PARTICIPANTS

- 12.9 COMPETITIVE BENCHMARKING

- 12.9.1 EVALUATION CRITERIA FOR KEY COMPANIES

- TABLE 224 COMPANY INDUSTRY FOOTPRINT

- TABLE 225 COMPANY REGIONAL FOOTPRINT

- 12.9.2 EVALUATION CRITERIA FOR STARTUPS

- TABLE 226 DETAILED LIST OF STARTUPS

- TABLE 227 REGIONAL FOOTPRINT FOR STARTUPS

- 12.10 EVALUATION MATRIX FOR STARTUPS

- 12.10.1 EVALUATION MATRIX FOR STARTUPS: DEFINITIONS AND METHODOLOGY

- FIGURE 39 EVALUATION QUADRANT FOR STARTUPS: CRITERIA WEIGHTAGE

- FIGURE 40 PASSWORDLESS AUTHENTICATION MARKET: STARTUP EVALUATION MATRIX, 2022

- 12.10.2 PROGRESSIVE COMPANIES

- 12.10.3 RESPONSIVE COMPANIES

- 12.10.4 DYNAMIC COMPANIES

- 12.10.5 STARTING BLOCKS

- 12.11 COMPETITIVE SCENARIO

- 12.11.1 PRODUCT/SOLUTION LAUNCHES

- TABLE 228 PASSWORDLESS AUTHENTICATION MARKET: PRODUCT/SOLUTION LAUNCHES, 2019-2022

- 12.11.2 DEALS

- TABLE 229 PASSWORDLESS AUTHENTICATION MARKET: DEALS, 2019-2022

13 COMPANY PROFILES

- 13.1 KEY PLAYERS

- (Business Overview, Solutions, Products & Services, Recent Developments, MnM View)**

- 13.1.1 HID GLOBAL

- TABLE 230 HID GLOBAL: BUSINESS OVERVIEW

- TABLE 231 HID GLOBAL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 232 HID GLOBAL: PRODUCT LAUNCHES

- TABLE 233 HID GLOBAL: DEALS

- 13.1.2 NEC

- TABLE 234 NEC: BUSINESS OVERVIEW

- FIGURE 41 NEC: COMPANY SNAPSHOT

- TABLE 235 NEC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 236 NEC: PRODUCT LAUNCHES

- TABLE 237 NEC: DEALS

- 13.1.3 MICROSOFT

- TABLE 238 MICROSOFT: BUSINESS OVERVIEW

- FIGURE 42 MICROSOFT: COMPANY SNAPSHOT

- TABLE 239 MICROSOFT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 240 MICROSOFT: PRODUCT LAUNCHES

- TABLE 241 MICROSOFT: DEALS

- 13.1.4 FUJITSU

- TABLE 242 FUJITSU: BUSINESS OVERVIEW

- FIGURE 43 FUJITSU: COMPANY SNAPSHOT

- TABLE 243 FUJITSU: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 244 FUJITSU: PRODUCT LAUNCHES

- TABLE 245 FUJITSU: DEALS

- 13.1.5 OKTA

- TABLE 246 OKTA: BUSINESS OVERVIEW

- FIGURE 44 OKTA: COMPANY SNAPSHOT

- TABLE 247 OKTA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 248 OKTA: PRODUCT LAUNCHES

- TABLE 249 OKTA: DEALS

- 13.1.6 DUO SECURITY

- TABLE 250 DUO SECURITY: BUSINESS OVERVIEW

- TABLE 251 DUO SECURITY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 252 DUO SECURITY: PRODUCT LAUNCHES

- TABLE 253 DUO SECURITY: DEALS

- 13.1.7 THALES

- TABLE 254 THALES: BUSINESS OVERVIEW

- FIGURE 45 THALES: COMPANY SNAPSHOT

- TABLE 255 THALES: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 256 THALES: PRODUCT LAUNCHES

- TABLE 257 THALES: DEALS

- 13.1.8 BEYOND IDENTITY

- TABLE 258 BEYOND IDENTITY: BUSINESS OVERVIEW

- TABLE 259 BEYOND IDENTITY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 260 BEYOND IDENTITY: PRODUCT LAUNCHES

- TABLE 261 BEYOND IDENTITY: DEALS

- 13.1.9 ENTRUST

- TABLE 262 ENTRUST: BUSINESS OVERVIEW

- TABLE 263 ENTRUST: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 264 ENTRUST: PRODUCT LAUNCHES

- TABLE 265 ENTRUST: DEALS

- 13.1.10 PING IDENTITY

- TABLE 266 PING IDENTITY: BUSINESS OVERVIEW

- FIGURE 46 PING IDENTITY: COMPANY SNAPSHOT

- TABLE 267 PING IDENTITY: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 268 PING IDENTITY: PRODUCT LAUNCHES

- TABLE 269 PING IDENTITY: DEALS

- 13.1.11 VERIDIUM

- TABLE 270 VERIDIUM: BUSINESS OVERVIEW

- TABLE 271 VERIDIUM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 272 VERIDIUM: PRODUCT LAUNCHES

- TABLE 273 VERIDIUM: DEALS

- 13.1.12 ONELOGIN

- TABLE 274 ONELOGIN: BUSINESS OVERVIEW

- TABLE 275 ONELOGIN: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 276 ONELOGIN: PRODUCT LAUNCHES

- TABLE 277 ONELOGIN: DEALS

- *Details on Business Overview, Solutions, Products & Services, Recent Developments, MnM View might not be captured in case of unlisted companies.

- 13.2 OTHER PLAYERS

- 13.2.1 IBM

- 13.2.2 YUBICO

- 13.2.3 SECRET DOUBLE OCTOPUS

- 13.2.4 LOGMEONCE

- 13.2.5 TRUSONA

- 13.2.6 LASTPASS

- 13.2.7 IDEE

- 13.2.8 PROVE

- 13.2.9 HYPR

- 13.2.10 AUTHENTIQ

- 13.2.11 BEHAVIOSEC

- 13.2.12 STYTCH

- 13.2.13 SIGNICAT

- 13.2.14 UBISECURE

- 13.2.15 EMPOWERID

- 13.3 STARTUPS

- 13.3.1 1KOSMOS

- 13.3.2 IDENTITE

- 13.3.3 CIDAAS

- 13.3.4 KEYLESS

- 13.3.5 PUREID

14 ADJACENT MARKETS

- 14.1 INTRODUCTION TO ADJACENT MARKETS

- TABLE 278 ADJACENT MARKETS AND FORECASTS

- 14.2 LIMITATIONS

- 14.3 PASSWORDLESS AUTHENTICATION: ADJACENT MARKETS

- 14.3.1 CONTACTLESS BIOMETRICS MARKET

- TABLE 279 CONTACTLESS BIOMETRICS MARKET, BY SOFTWARE, 2018-2021 (USD MILLION)

- TABLE 280 CONTACTLESS BIOMETRICS MARKET, BY SOFTWARE, 2022-2027 (USD MILLION)

- TABLE 281 FACE RECOGNITION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 282 FACE RECOGNITION MARKET, BY REGION, 2022-2027 (USD MILLION)

- TABLE 283 IRIS RECOGNITION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 284 IRIS RECOGNITION MARKET, BY REGION, 2022-2027 (USD MILLION)

- TABLE 285 CONTACTLESS FINGERPRINT RECOGNITION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 286 CONTACTLESS FINGERPRINT RECOGNITION MARKET, BY REGION, 2022-2027 (USD MILLION)

- TABLE 287 CONTACTLESS BIOMETRIC CARDS MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 288 CONTACTLESS BIOMETRIC CARDS MARKET, BY REGION, 2022-2027 (USD MILLION)

- TABLE 289 VOICE RECOGNITION MARKET, BY REGION, 2018-2021 (USD MILLION)

- TABLE 290 VOICE RECOGNITION MARKET, BY REGION, 2022-2027 (USD MILLION)

- 14.3.2 DIGITAL IDENTITY SOLUTIONS MARKET

- TABLE 291 DIGITAL IDENTITY SOLUTIONS MARKET, BY OFFERING, 2016-2021 (USD MILLION)

- TABLE 292 DIGITAL IDENTITY SOLUTIONS MARKET, BY OFFERING, 2022-2027 (USD MILLION)

- TABLE 293 SOLUTIONS: DIGITAL IDENTITY SOLUTIONS MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 294 SOLUTIONS: DIGITAL IDENTITY SOLUTIONS MARKET, BY REGION, 2022-2027 (USD MILLION)

- TABLE 295 SERVICES: DIGITAL IDENTITY SOLUTIONS MARKET, BY REGION, 2016-2021 USD MILLION)

- TABLE 296 SERVICES: DIGITAL IDENTITY SOLUTIONS MARKET, BY REGION, 2022-2027 (USD MILLION)

- 14.3.3 MULTI-FACTOR AUTHENTICATION MARKET

- TABLE 297 MULTI-FACTOR AUTHENTICATION MARKET, BY MODEL TYPE, 2016-2021 (USD MILLION)

- TABLE 298 MULTI-FACTOR AUTHENTICATION MARKET, BY MODEL TYPE, 2022-2027 (USD MILLION)

- TABLE 299 TWO-FACTOR: MULTI-FACTOR AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 300 TWO-FACTOR: MULTI-FACTOR AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

- TABLE 301 THREE-FACTOR: MULTI-FACTOR AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 302 THREE-FACTOR: MULTI-FACTOR AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

- TABLE 303 FOUR-FACTOR: MULTI-FACTOR AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 304 FOUR-FACTOR: MULTI-FACTOR AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

- TABLE 305 FIVE-FACTOR: MULTI-FACTOR AUTHENTICATION MARKET, BY REGION, 2016-2021 (USD MILLION)

- TABLE 306 FIVE-FACTOR: MULTI-FACTOR AUTHENTICATION MARKET, BY REGION, 2022-2027 (USD MILLION)

15 APPENDIX

- 15.1 DISCUSSION GUIDE

- 15.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 15.3 CUSTOMIZATION OPTIONS

- 15.4 RELATED REPORTS

- 15.5 AUTHOR DETAILS