|

|

市場調査レポート

商品コード

1924861

先進セラミックスの世界市場:素材別、製品タイプ別、最終用途産業別、地域別 - 2030年までの予測Advanced Ceramics Market by Material, Product Type, End-use Industry, By Region - Global Forecast to 2030 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| 先進セラミックスの世界市場:素材別、製品タイプ別、最終用途産業別、地域別 - 2030年までの予測 |

|

出版日: 2026年01月23日

発行: MarketsandMarkets

ページ情報: 英文 315 Pages

納期: 即納可能

|

概要

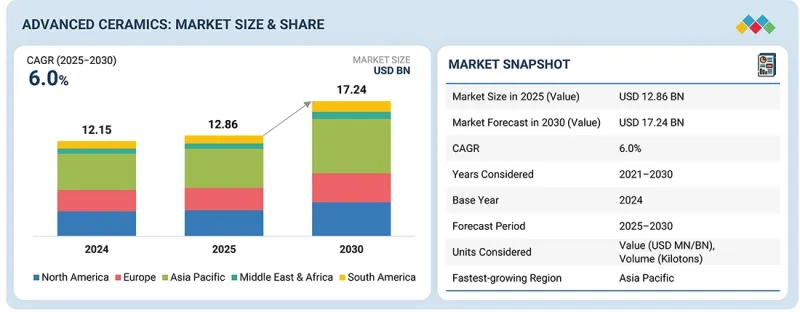

先進セラミックスの市場規模は、2025年の128億6,000万米ドルから2030年までに172億4,000万米ドルへ成長し、予測期間中にCAGR6.0%を記録すると見込まれています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2021年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 対象単位 | 価値(100万/10億米ドル)、数量(キロトン) |

| セグメント | 素材別、製品タイプ別、最終用途産業別、地域別 |

| 対象地域 | アジア太平洋、北米、欧州、中東・アフリカ、南米 |

先進セラミックスの需要は、主要産業分野における高品質で信頼性の高い材料への要求によって牽引されています。これらのセラミックスは、高い機械的強度、耐熱性、耐摩耗性、耐食性、耐薬品性を備えています。また、絶縁性と寸法安定性も有しており、高精度が求められる用途を支えています。加工技術の継続的な改善により、材料の品質と均一性が向上しています。耐久性と長寿命への関心の高まりが採用を促進しています。電気・電子、輸送、医療、防衛・セキュリティ、環境、化学などの産業で、高度なセラミックスの使用が増加しています。これらの要因が相まって、世界市場における高度なセラミックスの需要は着実に成長しています。

電気・電子の最終用途産業が先進セラミックス市場で最大のシェアを占める理由は、これらの材料が必須の機能特性を提供するためです。先進セラミックスは優れた電気絶縁性と良好な絶縁耐性を有します。高温動作環境下でも高い熱安定性を維持します。材料の低い熱膨張率は精密部品の寸法安定性を支えます。先進セラミックスは長期間にわたり摩耗、腐食、化学的劣化に耐えるため、コンパクトで高密度の電子システムにおいて信頼性の高い性能を発揮します。一貫した材料純度は安定した電気的特性を保証します。これらの利点すべてが、先進セラミックスを現代の電子部品において極めて重要な存在とし、その支配的な市場シェアの地位を支えています。

アルミナセラミックスは、信頼性の高い性能を合理的なコストで提供するため、先進セラミックス市場において最大のシェアを占めています。高い硬度と優れた機械的強度を有しています。アルミナセラミックスは、優れた耐摩耗性と耐食性を有します。高温や過酷な環境条件に耐える優れた能力を備えています。また、強力な電気絶縁特性を提供します。確立された製造方法を用いて加工が容易です。幅広い純度グレードと形状で入手可能です。これにより、一貫した品質と大規模生産が支えられます。アルミナは長寿命であるため、交換頻度を低減します。これらの利点が相まって、先進セラミックス市場における主導的地位を支えています。

アジア太平洋は、強力な製造基盤と急速な産業成長により、先進セラミックス市場で最大のシェアを占めています。同地域には先進セラミックスメーカーと原材料供給業者が高度に集中しており、コスト効率の高い生産と安定したサプライチェーンを支えています。また、大規模生産能力と熟練した技術労働力の恩恵も受けています。製造技術への継続的な投資により、製品品質と生産量が向上しています。同地域では、拡大する産業活動に牽引され、高性能材料に対する強い需要が存在します。政府の支援政策が国内製造と技術開発を促進しています。研究能力の向上は材料イノベーションをさらに強化します。これらの要因が相まって、アジア太平洋地域が先進セラミックス市場で主導的立場を維持する成長サイクルを形成しています。

先進セラミックス市場には、主要企業としてKYOCERA Corporation(日本)、CeramTec GmbH(ドイツ)、CoorsTe(米国)、Materion Corporation(米国)、AGC Inc.(日本)、Morgan Advanced Materials(英国)、MARUWA(日本)、Ferrotec Corporation(日本)、Saint-Gobain Performance Ceramics & Refractories(フランス)、3M(米国)で構成されています。本調査では、これらの主要企業について、企業プロファイル、最近の動向、主要な市場戦略を含む詳細な競合分析を実施しています。

調査範囲

当レポートでは、先進セラミックス市場をタイプ、生産能力、用途、地域に基づいてセグメント化し、各地域における市場全体の価値予測を提供します。主要業界参入企業の詳細な分析を実施し、先進セラミックス市場に関連する事業概要、製品・サービス、主要戦略、事業拡大に関する洞察を提供します。

当レポート購入の主な利点

本調査レポートは、業界分析(業界動向)、主要企業の市場ランキング分析、企業プロファイルなど、様々なレベルの分析に焦点を当てており、これらを総合することで、競合情勢の全体像、先進セラミックス市場の新興・高成長セグメント、高成長地域、市場の促進要因、抑制要因、機会、課題について包括的な見解を提供します。

当レポートは以下のポイントに関する洞察を提供します:

- 成長要因の分析:(電子機器および半導体デバイスにおける小型化と性能向上)、抑制要因(複雑かつ資本集約的な製造プロセス)、機会(半導体製造能力の世界的拡大とクリーン技術へのエネルギー転換)、課題(原材料の純度と供給の安定性)が、先進セラミックス市場の成長に与える影響について。

- 市場浸透状況:世界の先進セラミックス市場における主要企業が提供する先進セラミックスに関する包括的な情報。

- 製品開発/イノベーション:先進セラミックス市場における今後の技術動向、事業拡大、提携、契約に関する詳細な分析。

- 市場開発:収益性の高い新興市場に関する包括的な情報。当レポートでは、地域別の先端セラミックス市場を分析しています。

- 市場容量:入手可能な範囲で各社の生産能力を提示し、先進セラミックス市場における今後の生産能力拡大計画についても記載しています。

- 競合評価:先進セラミックス市場における主要企業の市場シェア、戦略、製品、製造能力に関する詳細な評価。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- アンメットニーズと空白

- 相互接続された市場と分野横断的な機会

- ティア1/2/3参入企業の戦略的動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済指標

- サプライチェーン分析

- 価格分析

- エコシステム分析

- 貿易分析

- 2026年の主な会議とイベント

- 顧客のビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 2025年の米国関税の影響- 先端セラミックス市場

第6章 技術の進歩、AI別影響、特許、イノベーション、将来の応用

- 主要な新興技術

- 補完的技術

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIが先端セラミックス市場に与える影響

- 成功事例と実世界への応用

第7章 持続可能性と規制状況

- 地域の規制とコンプライアンス

- 持続可能性への取り組み

- 持続可能性への影響と規制政策の取り組み

- 認証、ラベル、環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入者の利害関係者と購入評価基準

- 採用障壁と内部課題

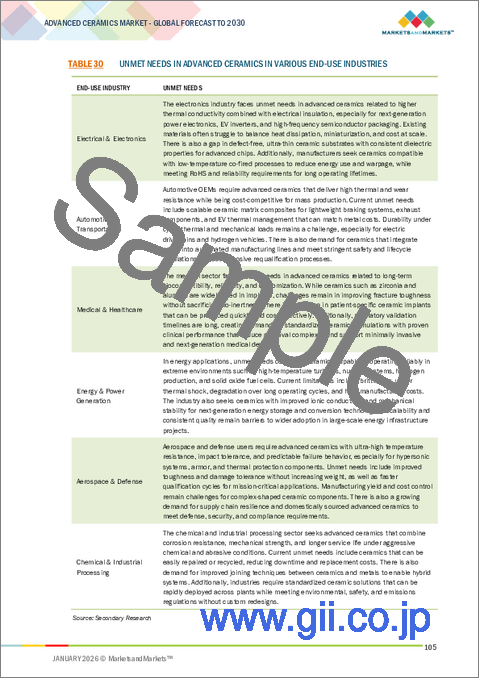

- さまざまな最終用途産業からのアンメットニーズ

- 市場収益性

第9章 先端セラミックス市場(素材別)

- アルミナ

- ジルコニア

- チタン酸塩

- 炭化ケイ素

- ピエゾセラミック

- その他

第10章 先端セラミックス市場(製品タイプ別)

- モノリシックセラミックス

- セラミックマトリックス複合材料

- セラミックコーティング

- セラミックフィルター

- その他

第11章 先端セラミックス市場(最終用途産業別)

- 電気・電子工学

- 輸送

- 医療

- 防衛と安全保障

- 環境

- 化学薬品

- その他

第12章 先進セラミックス市場(地域別)

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他

- 南米

- アルゼンチン

- ブラジル

- その他

第13章 競合情勢

- 主要参入企業の戦略/強み

- 市場シェア分析、2024年

- 収益分析、2021年~2024年

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- ブランド/製品比較

- 企業評価と財務指標

- 競合シナリオと動向

第14章 企業プロファイル

- 主要参入企業

- KYOCERA CORPORATION

- CERAMTEC GMBH

- COORSTEK INC.

- MORGAN ADVANCED MATERIALS

- MARUWA CO., LTD.

- MATERION CORPORATION

- FERROTEC CORPORATION

- SAINT-GOBAIN PERFORMANCE CERAMICS & REFRACTORIES

- AGC INC.

- 3M

- その他の企業

- ORTECH, INC.

- ADVANCED CERAMIC MATERIALS

- STC MATERIAL SOLUTIONS

- NISHIMURA ADVANCED CERAMICS CO., LTD.

- BCE SPECIAL CERAMICS GMBH

- GREAT CERAMIC

- ELAN TECHNOLOGY

- PAUL RAUSCHERT GMBH & CO. KG.

- ADTECH CERAMICS

- BAKONY TECHNICAL CERAMICS LTD.

- WUXI SPECIAL CERAMIC ELECTRICAL CO., LTD.

- DYSON TECHNICAL CERAMICS

- BLASCH PRECISION CERAMICS, INC.

- HEBEI SUOYI NEW MATERIAL TECHNOLOGY CO., LTD.

- JAPAN FINE CERAMICS CO., LTD.