炭素繊維の世界市場:原材料別、係数別、製品タイプ別、繊維タイプ別、用途別、最終用途産業別、地域別 - 2031年までの予測

Carbon Fiber Market by Raw Material Type, By Fiber Type, By Modulus, By Product Type, By Application, By End-use Industry, By Region - Forecast to 2031- 発行日

- ページ情報

- 英文 374 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2048955

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

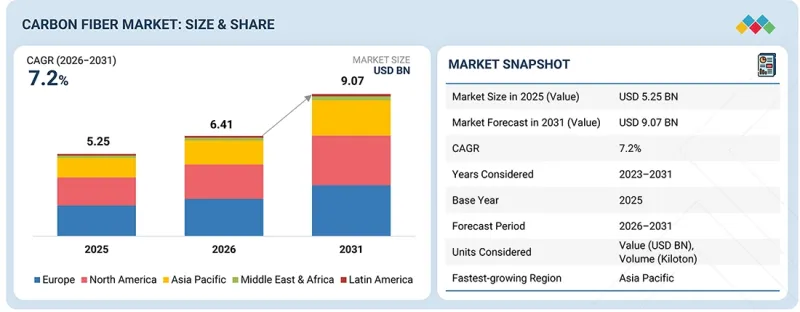

炭素繊維の市場規模は、2026年に64億1,000万米ドルと推計されており、2026年から2031年にかけてCAGR 7.2%で推移し、2031年には90億7,000万米ドルに達すると予測されています。

石油由来のピッチを原料とするピッチ系炭素繊維は、優れた機械的特性と高い熱安定性を備えています。これらの繊維は、5GPaを超える優れた引張強度を有しており、これは鋼鉄に匹敵するものです。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2023年~2031年 |

| 基準年 | 2025年 |

| 予測期間 | 2026年~2031年 |

| 算定単位 | 金額(100万米ドル)および数量(キロトン) |

| セグメント | 原材料別、係数別、製品タイプ別、繊維タイプ別、用途別、最終用途産業別、地域別 |

| 対象地域 | 欧州、北米、アジア太平洋、中東・アフリカ、ラテンアメリカ |

さらに、その比剛性はアルミニウムの2倍であり、軽量化用途に最適です。ピッチ系炭素繊維は、腐食、化学物質、および極端な温度に対して卓越した耐性を示し、過酷な環境での利用を可能にします。その高い熱伝導率により効率的な放熱が確保されるため、熱に敏感な用途に適しています。ピッチ系炭素繊維は、PAN系繊維と比較して疲労耐性が向上しており、特定の用途においてより高い精度で製造することができます。

「金額ベースで見ると、バージン炭素繊維が炭素繊維市場全体の最大のシェアを占めました。」

バージン炭素繊維セグメントは、高強度、軽量性、剛性、優れた耐薬品性といった優れた機械的特性により、世界の炭素繊維市場において最大のシェアを占めました。これらの特性により、バージン炭素繊維は、航空宇宙・防衛、自動車、風力発電、スポーツ用品、圧力容器などの業界における過酷な用途に非常に適しています。最終用途産業では、航空機、自動車、再生可能エネルギーシステムにおいて、燃費の向上、構造性能の強化、および全体的な排出量の削減を図るため、軽量材料への依存度が高まっています。バージン炭素繊維は、その安定した品質、信頼性の高い性能、そして確立された製造プロセスにより、依然として広く好まれています。これらは、重要かつ高性能な構造用途において不可欠な要素です。リサイクル炭素繊維は、費用対効果が高く持続可能な代替品として勢いを増していますが、バージン炭素繊維は、その優れた構造的完全性、強化された耐久性、そして先進的な複合材料用途における幅広い適用性により、引き続き市場を独占しています。

「金額ベースで見ると、高弾性率炭素繊維が炭素繊維市場全体において第3位のシェアを占めました。」

高弾性率炭素繊維セグメントは、高性能用途における優れた剛性と寸法安定性により、世界の炭素繊維市場で第3位のシェアを占めました。高弾性率炭素繊維は、引張強度よりも剛性や変形抵抗性がより重要となる用途向けに特別に設計されています。これらの繊維は通常、炭素含有率が98%を超えており、これが卓越した剛性、熱安定性、および構造性能に寄与しています。高弾性率炭素繊維の主な特徴の一つは、一般的に370GPaを超える高い弾性率であり、これにより標準弾性率の炭素繊維よりもはるかに高い剛性を発揮します。これらの特性により、高弾性率炭素繊維は、たわみが最小限で高精度が求められる軽量構造が求められる航空宇宙部品、衛星、防衛システム、スポーツ用品、および精密産業機器において広く使用されています。

「金額ベースで見ると、長繊維は炭素繊維市場全体において第3位のシェアを占めました。」

長繊維炭素繊維部門は、その優れた機械的性能と、高性能複合材料用途での利用拡大に牽引され、世界の炭素繊維市場において第3位のシェアを占めました。通常、長さが1mmを超える長繊維炭素繊維は、優れた強度と耐久性が求められる高度な複合材料構造の補強材として広く使用されています。短繊維炭素繊維と比較して、長繊維炭素繊維はより高い引張強度、優れた剛性、優れた耐衝撃性、および強化された疲労性能を提供するため、継続的な機械的応力や過酷な動作条件にさらされる用途に適しています。これらの特性により、風力発電、航空宇宙・防衛、自動車、モータースポーツなどの業界での採用が進んでいます。長繊維カーボン複合材料は、優れた構造的完全性と長期的な信頼性を備えた軽量材料が不可欠とされる、風力タービンブレード、航空機構造部品、高性能自動車部品、およびF1マシンにおいて広く利用されています。

「金額ベースで見ると、非複合材セグメントが炭素繊維市場において第2位のシェアを占めました。」

非複合材セグメントは、従来の複合材構造を超えた単体用途や特殊用途における炭素繊維の利用拡大に牽引され、世界の炭素繊維市場において第2位のシェアを占めました。炭素繊維は、その卓越した強度対重量比、剛性、耐食性、および耐疲労性で広く認知されており、これらの特性により、様々な非複合材料用途での採用がますます進んでいます。構造用途に加え、炭素繊維は優れた熱伝導性と電気伝導性を示すため、ヒートシンク、電磁干渉(EMI)シールド、半導体、先進バッテリー、燃料電池部品などの電子・電気用途に非常に適しています。また、この材料は生体適合性、軽量性、および放射線透過性を備えているため、医療・ヘルスケア分野でも大きな注目を集めており、手術器具、義肢、整形外科用機器、医療用画像診断装置などに理想的です。技術の進歩と、エレクトロニクス、ヘルスケア、産業用途における高性能材料への需要の高まりが、非複合材用炭素繊維セグメントの成長を後押しし続けています。

「予測期間中、圧力容器産業は最も急速に成長する最終用途産業になると見込まれています。」

圧力容器業界は、水素、圧縮天然ガス(CNG)、航空宇宙、および産業用途における軽量かつ高圧の貯蔵ソリューションへの需要の高まりに牽引され、予測期間中に世界の炭素繊維市場で最も急速な成長を記録すると予測されています。炭素繊維は、フィラメントワインディングによる圧力容器の製造に広く使用されており、この方法では、高強度のトウをライナーやマンドレルに巻き付けて、耐久性があり気密性の高い構造体を形成します。炭素繊維強化圧力容器は、優れた強度、耐食性、耐圧性能を維持しつつ、大幅な軽量化を実現します。通常、従来の鋼製やアルミニウム製の容器に比べて最大75%軽量です。これらの利点により、軽量化と運用効率が極めて重要な水素貯蔵タンク、CNGシリンダー、航空宇宙システム、および輸送用途に非常に適しています。さらに、炭素繊維製圧力容器は優れた耐疲労性、耐久性、および長寿命を備えており、次世代のクリーンエネルギーやモビリティソリューションにおける採用拡大を支えています。水素インフラ、燃料電池車、および代替燃料貯蔵技術への投資拡大により、世界的に炭素繊維製圧力容器の需要がさらに加速すると予想されます。

「予測期間中、アジア太平洋地域は炭素繊維市場において最も高い成長率を記録すると見込まれています。」

アジア太平洋地域は、急速な工業化、自動車、航空宇宙、製造業における軽量材料への需要の高まり、そして技術革新への強い注力に牽引され、予測期間中に炭素繊維市場で最も急速に成長する地域になると見込まれています。特に、日本、中国、韓国などの国々は、先進的な製造技術や、航空宇宙、自動車、インフラ用途向けの炭素繊維複合材料の開発を含め、炭素繊維市場に多額の投資を行っています。これらの国々は最先端の技術とイノベーションで知られており、東レ株式会社や三菱化学グループ株式会社などの主要企業が、高性能用途向けの炭素繊維生産の進歩を牽引しています。

当レポートでは、以下の企業について包括的な分析を行っています:

この市場における主要企業には、Toray Industries, Inc.(日本)、DowAksa(トルコ)、Mitsubishi Chemical Group Corporation(日本)、Syensqo(ベルギー)、Teijin Limited(日本)、SGL Carbon(ドイツ)、Hexcel Corporation(米国)、HS Hyosung Advanced Materials(韓国)、Zhongfu Shenying Carbon Fiber(中国)、Kureha Corporation(日本)、Osaka Gas Chemicals(日本)、UMATEX(ロシア)、Jilin Chemical Fiber Group(中国)、Jiangsu Hengshen(中国)、China National Bluestar(グループ)(中国)などが挙げられます。

調査範囲

本調査レポートでは、炭素繊維市場を原料タイプ(パンおよびピッチ)、繊維タイプ(バージンおよびリサイクル)、弾性率(標準、中間、高)、製品タイプ(連続、長繊維、短繊維)、用途(複合材料および非複合材料)、最終用途産業(航空宇宙・防衛、自動車、風力エネルギー、パイプ、圧力容器、スポーツ用品、建設・インフラ、医療・ヘルスケア、および船舶)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、およびラテンアメリカ)によって分類しています。当レポートの調査範囲には、促進要因、制約要因、課題、および機会など、炭素繊維市場の成長に影響を与える主要な要因に関する詳細な情報が含まれています。主要な業界プレーヤーについて徹底的な調査を行い、その事業概要、ソリューションおよびサービス、主要戦略、ならびに炭素繊維市場における最近の動向に関する洞察を提供しています。当レポートには、炭素繊維市場エコシステムにおける新興スタートアップ企業の競合分析も含まれています。

当レポートを購入する理由:

当レポートは、炭素繊維市場全体およびそのサブセグメントの売上高に関する最も正確な推計値に関する情報を提供することで、市場リーダーや新規参入企業を支援します。当レポートは、利害関係者が競合情勢を理解し、自社のビジネスをより良い位置に据え、適切な市場参入戦略を策定するための洞察を得るのに役立ちます。また、当レポートは利害関係者が市場の動向を把握するのを助け、主要な市場促進要因、抑制要因、課題、および機会に関する情報を提供します。

当レポートでは、以下のポイントに関する洞察を提供します:

- 主要な促進要因(衛星部品の製造拡大、航空宇宙・防衛産業からの高い需要、厳しい環境規制別自動車用途での採用拡大、風力発電産業での利用増加、および圧力容器向けレギュラー・トウ・カーボンへの需要増加)の分析、制約要因(高い生産コスト、製造技術の標準化不足、損傷修復および互換性の問題)、機会(低コストの石炭系炭素繊維の開発への投資拡大、新規用途における潜在的な機会、燃料電池電気自動車(FCEV)への需要増加、3Dプリンティングでの利用拡大、炭素繊維リサイクル技術の進歩)、および課題(低コスト炭素繊維の生産、資本集約的な生産と複雑な製造プロセス、リサイクル性の問題)について、炭素繊維市場の成長に影響を与える要因を分析しています。

- 製品開発・イノベーション:炭素繊維市場における今後の技術、研究開発活動、およびサービス立ち上げに関する詳細な洞察。

- 市場開発:収益性の高い市場に関する包括的な情報。当レポートでは、様々な地域における炭素繊維市場を分析しています。

- 市場の多様化:炭素繊維市場におけるサービス、未開拓地域、最近の動向、および投資に関する網羅的な情報。

- 競合評価:Toray Industries, Inc.(日本)、DowAksa(トルコ)、Mitsubishi Chemical Group Corporation(日本)、Syensqo(ベルギー)、Teijin Limited(日本)、SGL Carbon(ドイツ)、Hexcel Corporation(米国)、HS Hyosung Advanced Materials(韓国)、Zhongfu Shenying Carbon Fiber(中国)、Kureha Corporation(日本)、Osaka Gas Chemicals(日本)、UMATEX(ロシア)、Jilin Chemical Fiber Group(中国)、Jiangsu Hengshen(中国)、China National Bluestar(グループ)(中国)といった主要企業の市場シェア、成長戦略、サービス提供内容に関する詳細な評価を行います。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズと未開拓分野

- 相互接続された市場と異業種間の機会

- 新たなビジネスモデルとエコシステムの変化

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターの5つの競争要因分析

- マクロ経済指標

- サプライチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析、2021年~2025年

- 2026年~2028年の主要な会議およびイベント

- 顧客ビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- 事例研究分析

- 2025年の米国関税が炭素繊維市場に与える影響

第6章 技術進歩、AIによる影響、特許、イノベーション、そして将来の応用

- 主要な新興技術

- 補完的な技術

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIが炭素繊維市場に与える影響

- 成功事例と実世界での応用例

第7章 持続可能性と規制状況

- 地域規制および遵守事項

- 持続可能性への取り組み

- 持続可能性への影響と規制政策イニシアチブ

- 認証、ラベル表示、環境基準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入者の利害関係者と購入評価基準

- 導入における障壁と内部課題

- 様々な最終用途産業におけるアンメットニーズ

- 市場収益性

第9章 炭素繊維市場(原料別)

- PAN系炭素繊維

- ピッチ系炭素繊維

第10章 炭素繊維市場(係数別)

- 標準弾性率

- 中間弾性率

- 高弾性率

第11章 炭素繊維市場(製品タイプ別)

- 連続炭素繊維

- 長繊維炭素繊維

- 短炭素繊維

第12章 炭素繊維市場(繊維タイプ別)

- バージン炭素繊維

- 再生炭素繊維

第13章 炭素繊維市場(用途別)

- 複合材料

- 非複合材料

第14章 炭素繊維市場(最終用途産業別)

- 航空宇宙・防衛

- 風力エネルギー

- 自動車

- パイプ

- スポーツ用品

- 医療・ヘルスケア

- 建設・インフラ

- 圧力容器

- 船舶

- その他

第15章 炭素繊維市場(地域別)

- 欧州

- 北米

- アジア太平洋

- 中東・アフリカ

- ラテンアメリカ

第16章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- ブランド比較

- 企業評価マトリックス:主要企業、2025年

- 企業評価マトリックス:スタートアップ/中小企業、2025年

- 企業評価と財務指標

- 競合シナリオ

第17章 企業プロファイル

- 主要参入企業

- TORAY INDUSTRIES, INC.

- DOWAKSA

- MITSUBISHI CHEMICAL GROUP CORPORATION

- SYENSQO

- TEIJIN LIMITED

- SGL CARBON

- HEXCEL CORPORATION

- HS HYOSUNG ADVANCED MATERIALS

- ZHONGFU SHENYING CARBON FIBER CO., LTD.

- UMATEX

- KUREHA CORPORATION

- OSAKA GAS CHEMICALS CO., LTD.

- JILIN CHEMICAL FIBER GROUP CO., LTD.

- JIANGSU HENGSHEN CO., LTD.

- CHINA NATIONAL BLUESTAR(GROUP)CO., LTD.

- その他の企業

- CHINA WEIHAI GUANGWEI COMPOSITES CO., LTD.

- CHANGSHENG(LANGFANG)TECHNOLOGY CO., LTD.

- JILIN JIYAN HIGH-TECH FIBER CO., LTD.

- JILIN SHENZHOU CARBON FIBER CO., LTD.

- ALFA CHEMISTRY

- BCIRCULAR

- VARTEGA INC.

- FLINK INTERNATIONAL CO., LTD.

- CHINA COMPOSITES GROUP CORPORATION LTD.

- FORMOSA PLASTICS CORPORATION

- NIPPON GRAPHITE FIBER CO., LTD.

- NEWTECH GROUP CO., LTD.

- ACE C&TECH CO., LTD.

- PROCOTEX

- CARBON CONVERSIONS

- OAK RIDGE NATIONAL LABORATORY

第18章 調査手法

第19章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 374 Pages

- 納期

- 即納可能