|

|

市場調査レポート

商品コード

1929142

SiCモジュールパッケージング技術市場:モジュールタイプ別、トポロジー別、出力定格別、冷却方式別、基板材料別、実装タイプ別、最終用途産業別、世界予測、2026年~2032年SiC Module Packaging Technology Market by Module Type, Topology, Power Rating, Cooling Type, Substrate Material, Mounting Type, End Use Industry - Global Forecast 2026-2032 |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| SiCモジュールパッケージング技術市場:モジュールタイプ別、トポロジー別、出力定格別、冷却方式別、基板材料別、実装タイプ別、最終用途産業別、世界予測、2026年~2032年 |

|

出版日: 2026年01月13日

発行: 360iResearch

ページ情報: 英文 199 Pages

納期: 即日から翌営業日

|

概要

SiCモジュールパッケージング技術市場は、2025年に11億8,000万米ドルと評価され、2026年には14億2,000万米ドルに成長し、CAGR18.32%で推移し、2032年までに38億5,000万米ドルに達すると予測されています。

| 主な市場の統計 | |

|---|---|

| 基準年2025 | 11億8,000万米ドル |

| 推定年2026 | 14億2,000万米ドル |

| 予測年2032 | 38億5,000万米ドル |

| CAGR(%) | 18.32% |

炭化ケイ素モジュールパッケージングの革新と、その選択が産業全体で熱管理、電気的性能、製造性、システム信頼性を再定義している現状について、簡潔にご説明いたします

炭化ケイ素(SiC)半導体デバイスは、ニッチな高電圧用途から急速に主流へと移行し、電化、再生可能エネルギー統合、高効率データセンター電源システムを支える基盤技術となりました。かつては二次的な考慮事項であったパッケージング技術が、今やSiCデバイスの理論上の性能優位性が実世界のシステム利点に結びつくかどうかを直接決定する要素となっています。熱放散、寄生インダクタンス、機械的堅牢性、製造性はパッケージ内で収束し、スイッチング速度、高接合温度下での信頼性、長期的なフィールド性能に制限を設けます。

新興材料、先進組立技術、エコシステム要因がSiCモジュールパッケージングに変革をもたらし、高密度化・高効率化・堅牢な導入を実現する仕組み

SiCモジュールパッケージングの分野では、技術・サプライチェーン・アプリケーションレベルの圧力が集結し、一連の変革的な変化が進行中です。材料科学の進歩により、低損失な相互接続と高熱伝導性基板が実現され、その結果、ゲートスタックとパワーダイは熱的ディレーティングを低減しつつ、より高速なスイッチング動作が可能となりました。同時に、組立・接合技術も成熟しつつあり、精密はんだ付け、焼結、新たなボンディング層技術により、寄生抵抗が低減され、機械的堅牢性が向上しています。これらの改善により、ウエハーレベルでのデバイス性能とサブシステムレベルでの効率の間のギャップが縮小しています。

2025年に米国が実施する関税変更が、SiCモジュールパッケージングのサプライチェーン、調達戦略、国境を越えた製造動向に及ぼす累積的影響の評価

政策措置や関税変更は、SiCモジュールパッケージングにおける部品調達、垂直統合計画、サプライヤー選定に即座に波及効果をもたらす可能性があります。2025年、米国の関税スケジュールおよび関連貿易措置の調整により、国内と海外における製造工程の相対的な経済性が変化しました。この再調整により、多くの利害関係者はニアショアリング、認定契約製造パートナー、基板材料、ボンディングワイヤ、組立サービスなどの重要な上流投入物の現地化を再検討するようになりました。

戦略的セグメンテーション分析により、最終用途産業、モジュールタイプ、トポロジー、電力定格、冷却方式、基板、実装方法の選択が、SiCパッケージングの採用経路をどのように形成しているかが明らかになります

深いセグメンテーション分析は、パッケージング選択が機能要件や商業的要請と交差する領域を明らかにし、優先順位付けのための実用的な視点を提供します。最終用途産業別に分析すると、自動車分野では振動や熱サイクル下での信頼性が要求され、さらに電気自動車、ハイブリッド電気自動車、産業用車両ごとに異なる電圧、熱特性、パッケージ密度要件が存在します。通信機器やモバイルデバイスに代表される民生電子機器用途では、小型化、迅速な放熱性、コスト効率の高い組立が優先されます。データセンター導入は、高効率・低損失・保守性のあるモジュールを必要とする無停電電源装置(UPS)用途が中心です。モーター駆動装置や電源装置などの産業用途では、長寿命と堅牢なパッケージングが求められます。一方、エネルギー貯蔵システム、太陽光インバーター、風力インバーターなどの再生可能エネルギー使用事例では、高い熱サイクル耐性と長期にわたる現場信頼性が重視されます。

主要地域別インサイト:アメリカ大陸、欧州、中東・アフリカ、アジア太平洋市場における需要要因の差異、規制状況、サプライチェーン構成を解説

地域ごとの動向は、SiCモジュールパッケージングの導入スケジュール、サプライチェーン構造、投資優先順位を形作ります。アメリカ大陸では、輸送の電動化やデータセンターの拡張が需要の牽引役となり、迅速な認証プログラム、システムインテグレーターへの近接性、現地製造能力への戦略的投資が重視されています。この地域のサプライチェーン施策では、サプライチェーンの回復力、デュアルソーシング、リードタイム感度を低減するパートナーシップが頻繁に強調され、パッケージング技術革新を厳格な自動車・産業認証基準に適合させることに重点が置かれています。

主要SiCモジュールパッケージング企業間の競合およびエコシステム動向:垂直統合、知的財産、製造規模、戦略的パートナーシップを通じた差別化に焦点を当てて

競合情勢とサプライヤーの能力を理解することは、パッケージングパートナーの選定や垂直統合の評価を行うあらゆる組織にとって極めて重要です。主要企業は、独自の材料技術、専門的な組立プロセス、自動検査・信頼性試験への投資を組み合わせることで差別化を図っています。戦略的な垂直統合(モジュール組立への前工程統合、あるいは基板製造への後工程統合)は、リードタイムリスクを低減し、熱界面抵抗や寄生インダクタンスといった重要技術パラメータの制御性を向上させます。しかしながら、統合には多額の資本と運用能力が必要であり、市場導入のスピードとのバランスを取る必要がある長い認定リードタイムを伴うことが往々にしてあります。

業界リーダーが各分野でSiCパッケージングの優位性を確保し、耐障害性を強化、認定サイクルを加速、収益化するための、実行可能な短期・中期的な提言

業界リーダーは、パッケージング能力を競争優位性へと転換するため、一連の実践的な行動を採用すべきです。第一に、デバイス・システム共同設計プロセスの早期段階でパッケージング決定を統合し、熱的・電気的・機械的トレードオフを目標システム性能と整合させること。早期の共同設計により、後期段階での手直しが削減され、認定までの時間が短縮されます。次に、サプライヤー関係を多様化し、代替基板および相互接続ベンダーを認定することで、単一供給源への依存を減らし、地政学的要因や関税による混乱時にも柔軟性を維持します。

調査手法とエビデンスベース:SiCモジュールパッケージング技術の評価に用いたデータソース、専門家インタビュー、検証プロトコル、分析フレームワークの説明

本調査は、技術的性能と商業的現実を三角測量する構造化された多手法アプローチにより、一次および二次エビデンスを統合します。エビデンスベースには、基板および配線材料に関する技術文献、組立・接合プロセスの差別化をマッピングした特許状況分析、ならびにパッケージエンジニア、材料サプライヤー、システムアーキテクトへのインタビュープログラムが含まれ、結論を実務経験に裏付けしています。検証プロトコルでは、実験室での性能報告書と現場信頼性事例研究の相互検証を実施し、実験室での優位性が運用上の利点に確実に結びつくことを保証しました。

意思決定者が価値を創出するために優先すべき、SiCモジュールパッケージングにおける重要な示唆、戦略的転換点、予想される軌道の統合

パッケージングは、SiCデバイスの優位性を実現するか失うかの分岐点となっております。企業が今選択する道筋が、今後数年にわたるシステム性能、認証スケジュール、商業的差別化を決定づけます。利害関係者は、統合設計アプローチ、強靭な調達体制、そしてパッケージングの革新をターゲットとする最終市場要件に整合させる明確な認証ロードマップを優先すべきです。基板選定、ボンディング技術、冷却アーキテクチャへの投資は、電子機器スタック全体に波及するシステムレベルの改善をもたらします。

よくあるご質問

目次

第1章 序文

第2章 調査手法

- 調査デザイン

- 調査フレームワーク

- 市場規模予測

- データ・トライアンギュレーション

- 調査結果

- 調査の前提

- 調査の制約

第3章 エグゼクティブサマリー

- CXO視点

- 市場規模と成長動向

- 市場シェア分析, 2025

- FPNVポジショニングマトリックス, 2025

- 新たな収益機会

- 次世代ビジネスモデル

- 業界ロードマップ

第4章 市場概要

- 業界エコシステムとバリューチェーン分析

- ポーターのファイブフォース分析

- PESTEL分析

- 市場展望

- GTM戦略

第5章 市場洞察

- コンシューマー洞察とエンドユーザー視点

- 消費者体験ベンチマーク

- 機会マッピング

- 流通チャネル分析

- 価格動向分析

- 規制コンプライアンスと標準フレームワーク

- ESGとサステナビリティ分析

- ディスラプションとリスクシナリオ

- ROIとCBA

第6章 米国の関税の累積的な影響, 2025

第7章 AIの累積的影響, 2025

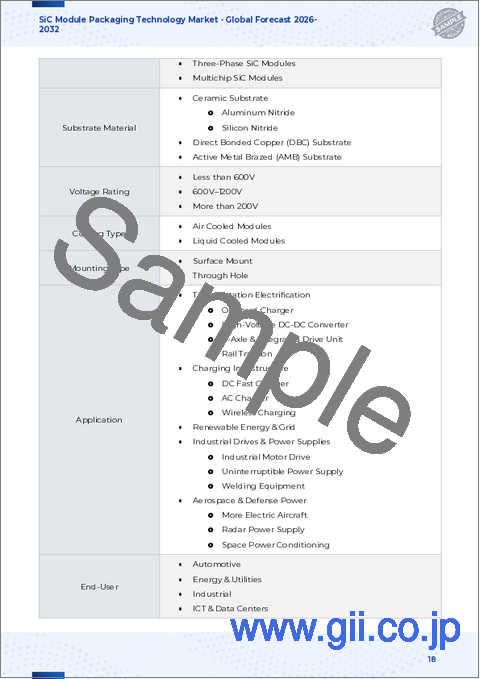

第8章 SiCモジュールパッケージング技術市場:モジュールタイプ別

- ディスクリートモジュール

- デュアルチップパッケージ

- シングルチップパッケージ

- 集積パワーモジュール

- ゲートドライバ付き

- ゲートドライバなし

第9章 SiCモジュールパッケージング技術市場:トポロジー別

- フルブリッジ

- ハーフブリッジ

- 3フェーズブリッジ

- マルチレベル

- 2レベル

第10章 SiCモジュールパッケージング技術市場:出力定格別

- 高出力

- 低出力

- 中出力

第11章 SiCモジュールパッケージング技術市場:冷却方式別

- 空冷式

- 液体冷却式

第12章 SiCモジュールパッケージング技術市場:基板材料別

- セラミック基板

- 窒化アルミニウム

- 窒化ケイ素

- ダイレクト・カッパー・ボンド

- 絶縁金属基板

第13章 SiCモジュールパッケージング技術市場:実装タイプ別

- 表面実装

- スルーホール

第14章 SiCモジュールパッケージング技術市場:最終用途産業別

- 自動車

- 電気自動車

- ハイブリッド電気自動車

- 産業用車両

- 家庭用電子機器

- 通信機器

- モバイル機器

- データセンター

- 産業用

- モーター駆動装置

- 電源装置

- 再生可能エネルギー

- エネルギー貯蔵システム

- 太陽光発電用インバーター

- 風力発電用インバーター

第15章 SiCモジュールパッケージング技術市場:地域別

- 南北アメリカ

- 北米

- ラテンアメリカ

- 欧州・中東・アフリカ

- 欧州

- 中東

- アフリカ

- アジア太平洋地域

第16章 SiCモジュールパッケージング技術市場:グループ別

- ASEAN

- GCC

- EU

- BRICS

- G7

- NATO

第17章 SiCモジュールパッケージング技術市場:国別

- 米国

- カナダ

- メキシコ

- ブラジル

- 英国

- ドイツ

- フランス

- ロシア

- イタリア

- スペイン

- 中国

- インド

- 日本

- オーストラリア

- 韓国

第18章 米国:SiCモジュールパッケージング技術市場

第19章 中国:SiCモジュールパッケージング技術市場

第20章 競合情勢

- 市場集中度分析, 2025

- 集中比率(CR)

- ハーフィンダール・ハーシュマン指数(HHI)

- 最近の動向と影響分析, 2025

- 製品ポートフォリオ分析, 2025

- ベンチマーキング分析, 2025

- Fuji Electric Co., Ltd.

- Infineon Technologies AG

- Littelfuse, Inc.

- Mitsubishi Electric Corporation

- On Semiconductor Corporation

- ROHM Co., Ltd.

- Semikron International GmbH

- STMicroelectronics N.V.

- Toshiba Electronic Devices & Storage Corporation

- Wolfspeed, Inc.