本書の概要

今年12年目の発行となるドローンビジネス調査報告書の2026年度版。

ドローンの業務活用は、実証実験のフェーズから実業務での利用に移行され始めています。本書は、実運用にあたっての課題をとらえるべくリニューアルします。市場動向、ビジネス動向、行政、法律や規制における現状と課題、展望など、ドローン市場を多角的に分析。国内ドローン関連ビジネスの成功戦略を企画・立案するための情報が網羅された、必携の1冊です。

本書のポイント

- 最新の国内ドローンビジネス市場規模、市場全体の最新動向と今後の展望

- ドローンビジネス市場のカギを握る企業など事業者の動向

- 国や官公庁など行政の動き、法律や規制などを網羅した社会動向

- 14の業界ごとにドローンビジネスの現状と課題、今後について整理した業界別動向

- ドローンを構成する要素技術から、AIなど最新技術の影響までをまとめた技術動向(New)

- ドローン利用企業を中心としたアンケートによる利用者動向調査(New)

注目の調査結果

[ドローンビジネス市場規模予測]

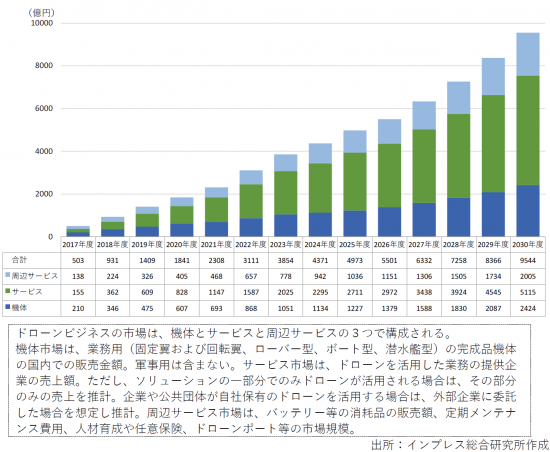

■2025年度国内ドローンビジネス市場規模は前年度から602億円増、2030年度には9544億円に

2025年度の日本国内におけるドローンビジネス市場規模は、4973億円(前年度比13.8%増)と推測され、2024年度の4371億円から602億円増加しています。2026年度は5501億円(前年度比10.6%増)に拡大する見込みです。また、2025~2030年度には平均13.9%の成長率で、2030年度には9544億円に達するとインプレス総合研究所は予測しています。

2025年度に市場規模が最も大きかったのはサービス市場で2711億円(前年度比18.1%増)となり、機体市場が1227億円(前年度比8.2%増)、周辺サービス市場が1036億円(前年度比10.0%増)と続きます。各市場ともに今後も拡大が見込まれ、2030年度までに、機体市場が14.6%、周辺サービス市場が14.1%と、いずれも2桁の年間平均成長率が見込まれます。

機体市場では、引き続き国内および海外メーカーが点検や測量、農業、物流などの産業分野に利用可能な機体を提供しています。高いシェアを誇るDJIやSkydioが引き続きドック(ドローンポート)に注力しています。ドックにより充電・格納・離着陸を自動化されれば、インフラ点検、工事進捗確認、測量、巡回警備などが「完全無人・定時」に行え、活用シーンが拡大します。ビジネスモデルも、ドックや通信網、さらに解析AIを含む「システムパッケージ(ソリューション型)」へのシフト加速も予想されます。

狭所空間点検用ドローンの需要も急増しています。2025年1月に発生した道路陥没事故は、インフラ老朽化のリスクを浮き彫りにしました。これを機に国土交通省が全国下水道管路の緊急点検を要請し、全国自治体での点検義務化や調査手法見直しを促しました。事故対応等で下水道に限らず人が立ち入れない過酷な環境でのドローンの有用性が認識され、国の推進会議等でドローン活用技術の高度化・実用化方針が示されました。新たな活用方法が認知されるとともに、ドローンがより多様な場面で活躍すると予想されます。

サービス市場では、点検、土木・建築、農業などの分野でドローンの実運用が進んでいます。規模が大きいのは点検分野で、上述した下水道分野でドローンの活用が拡大したほか、橋梁分野ではドローンで取得した画像から損傷を検出するAI技術の開発が進められ、鋼材のサビとコンクリートのひび割れを同時に検出するサービスも始まっています。

農業分野ではドローンによる農薬散布が定着しつつあります。政府の様々な補助金・支援策の後押しも加わり、今後もさらなる普及が見込まれます。林業分野では、最大積載重量の大きい運搬用ドローンの登場で、資材や苗木の運搬の利用が進みました。

今後、大きな市場拡大が予想されるのが土木・建築現場です。特に建設現場の進捗管理用途でドローンポートの利用が急速に広がりつつあります。国土交通省の新技術情報提供システム(NETIS)にもドローンを使った測量技術が複数登録されるなど、技術面は実用レベルに達しています。測量は公共測量だけでなく出来形・出来高管理などにも広がっています。

ドローンショーは、この数年急速に拡大している分野です。2025年は大阪・関西万博において184日間ほぼ毎日1,000機規模のショーが開催されてギネス記録を更新するなど、エンタテインメントとして社会的に大きく定着しました。広告代理店との提携による広告効果・集客予測の可視化サービスなど、マーケティングツールとしての活用も進んでいます。

その他では運搬分野が大きく拡大しています。最大80kgの積載能力を持つ「DJI FlyCart 100」の登場は、「ドローンは軽いものしか運べない」という概念の打破を推し進めました。従来の建設機械や農業機械と同様、深刻化する人手不足を補い、現場の生産性を向上させるツールとして、今後も市場拡大を後押しすることが期待されます。

周辺サービス市場は、ドローンの産業利用が進むにつれて機体市場が拡大し、バッテリー等の消耗品や定期的なメンテナンスなども加えて引き続き成長していくことが予想されます。なお、レベル3.5飛行では保険加入が要件の1つとなっており、業務環境に即した保険のバリエーションが増えています。

ドローンの充電、取得データをクラウド等へのアップロードなどが可能なドローンポートは、DJIやSkydioなどから新モデルが発売されました。上述の通り土木・建築、インフラ点検、警備など様々な分野で自動化ソリューションが導入され、その前提となるドローンポートの売上も急速に拡大しています。

[ドローンの利用企業動向調査 注目の結果]

■ドローン活用に関与する企業は26.8%、インフラや建設・通信業で高い利用率

調査対象企業全体のうちドローンを業務に「利用している」企業は13.1%、「利用したことがある」が7.2%で、計20.3%に利用実績がありました。「利用を検討している」の6.5%とあわせ、26.8%がドローン活用に関与しています。企業規模が大きいほど利用率は高く、業種別では「電気・ガス・熱供給・水道業」のインフラ系が突出しています。「建設業」や「通信業」とあわせ、インフラ・現場産業での普及が顕著です。一方で「利用を検討していない」が45.9%と半数近くを占め、業務内容や企業規模等の要因から二極化の傾向が見られます。

■ドローン利用企業の7割以上がPoC(概念実証)を終えて実装フェーズに

ドローンの利用実績のある企業を対象に活用の進捗を聞いたところ、「実運用」段階にあるのは約半数の48.9%でした。「運用実証」の24.7%を含めると、7割以上がPoC(概念実証)を終えて実装フェーズに入っています。現在もドローンを「利用している企業」では、「実運用」が64.5%となり、「運用実証」が21.3%に達します。一方、ドローンを「利用したことがある企業」(現在は利用していない)では「実運用」が20.5%にとどまるのに対し、「運用実証」と「実証実験」の合計が55.2%と高く、「実運用」に至る前に断念している状況もうかがえます。

業種別では「実運用」が建設業で67.6%と突出しており、測量や現場進捗管理といった業務にドローンが組み込まれています。電気・ガス・熱供給・水道業でも66.7%と高く、ドローン活用がインフラ点検業務に定着していることがうかがえます。

■ユースケースは土木・建設(現場状況把握)や点検(設備外観)、土木・建設(測量)が上位

ドローンの利用実績のある企業および利用意向のある企業を対象にドローン活用のユースケースを聞いたところ、「土木・建設(現場状況把握)」が24.6%で最多であり、「点検(設備外観)」が20.4%、「土木・建設(測量)」が18.0%、「倉庫工場(屋内在庫管理)」が17.6%となりました。

■ドローンポートは約半数の48.4%が利用または利用を検討、運用の自動化・省人化に高い関心

ドローンの利用実績か利用意向のある企業を対象にドローンポートの利用状況を聞いたところ、「利用している(17.6%)」、「利用を検討中(30.8%)」の割合が高く、あわせて約半数の48.4%が運用の自動化・省人化に関心を持っています。ドローンポートは、操縦者が現場に行く必要をなくす「遠隔・完全自動運用」の核心技術で、市場の関心は単なる「飛行」から「運用の無人化」へシフトしているとみられます。現在ドローンを利用している企業に限定すると、ドローンポートを「利用している」のは32.6%で、テスト運用も含めて強い関心があることがうかがえます。

本書の内容

本書では、市場動向、事業者動向、活用分野や用途での実態、行政、法律や規制における現状と課題など、ドローン市場を多角的に分析し、国内ドローン関連ビジネスの成功戦略を企画・立案するための情報を網羅します。

ドローンの業務活用は、これまでの実証実験のフェーズから、業務での実運用や、そのためのサービス提供を事業化していくフェーズに移行しつつあります。

このような状況を反映して本書をリニューアルし、これまでの市場分析や産業分野、各省庁の動向に加えて新たに利用者動向と技術動向、有識者による今後の展望も新たに掲載します。

利用者動向では、利用企業へのアンケート調査を新たに実施し、活用実態と実運用に向けた課題を浮き彫りにします、技術動向では、AIなど最新技術による影響なども解説します。

第1章の「ドローンビジネス市場分析」では、ドローンビジネスの市場規模やロードマップと今後の展望、産業構造や事業レイヤーごとの動向と分析、市場全体の最新動向、法律や規制など、ドローン市場を知る上で必要な情報をまとめています。

第2章「事業者動向」は、今後のドローンビジネス市場のカギを握る企業について、機体や部材を手掛ける「ハードウエアメーカー」をはじめ、「サービス」、「周辺」、「スクール」、「業界団体」などに分類し、各企業・団体の動向をまとめています。

第3章の「社会動向」では、今後のドローンビジネス市場を展望する上で重要となる内閣官房・内閣府、国土交通省、農林水産省、経済産業省、総務省などの省庁の動きを中心とした社会動向をまとめています。

第4章「業界別動向」では農業、土木・建築、点検、搬送・物流、公共など14業界の産業・業務用途ごとに、ドローンを活用したビジネスのロードマップ、現状と課題、ドローン活用のメリット、市場成長性などを分析しています。

第5章の「技術動向」では、ドローンを構成するモーターやバッテリー、フライトコントローラーといった要素技術を解説しています。また、AIなど最新技術について、ドローンへの導入状況や今後の市場への影響をまとめています

第6章の「利用者動向」では、ドローンを活用している企業を中心としたアンケート調査を実施。その結果を分析しながら、ドローンの導入を検討している企業の参考となる情報をまとめています。

目次

第1章 ドローンビジネス市場分析

- 1.1 ドローンの役割と有用性

- 1.1.1 ドローンの役割と分類

- 1.1.2 ドローンの分類

- 1.2 国内ドローンビジネスの市場規模

- 1.3 ドローンビジネス市場2025年の注目ニュース

- 1.3.1 ドローンが特定重要物資に指定

- 1.3.2 国内の防衛・安全保障分野でドローンの導入が進む

- 1.3.3 道路陥没事故調査にドローンが貢献、下水道点検カタログにドローンを活用した点検技術が掲載

- 1.3.4 大阪万博や花火大会など各地でドローンショー開催

- 1.3.5 新型ドローンポート「DJI Dock 3」「Skydio Dock for X10」登場

- 1.3.6 大手企業が相次いで参入し社会実装が加速

- 1.3.7 最大積載量80kgの大型物流ドローン「DJI FlyCart 100」発売

- 1.3.8 国土交通省がドローン多数機同時運航のガイドラインを策定

- 1.3.9 ドローン飛行許可申請における「民間資格」による簡略化措置が2025年12月に廃止

- 1.3.10 ドローンの飛行許可の審査が最短1開庁日で完了へ、国土交通省が運用開始

- 1.3.11 全国初の「ドローン航路」が2025年3月開通、グリッドスカイウェイの描く「空の道路」が実装へ

- 1.4 ドローンビジネス市場の動向

- 1.4.1 事業者動向

- 1.4.2 各省庁の動向

- 1.4.3 業界別動向

- 1.4.4 技術動向

- 1.5 ドローン市場の最新動向

- 1.5.1 “2030年に国産ドローン8万台”実現を支える産業基盤の強化

- 1.5.2 ドローンによる下水管路の点検手法の普及促進を国が後押し

- 1.5.3 市場が大きく拡大しているドローンショービジネス

- 1.5.4 FlyCart 30/100の登場で運搬用途が拡大

- 1.5.5 ドローンポート市場が加速、自動巡回点検の社会実装をけん引

- 1.5.6 2025年のドローン市場で注目の機体

- 1.5.7 シェアの高いDJIの「Mini 4 Pro」、ヤマハの農薬散布機がなどが相次いで第二種型式認証を取得

- 1.5.8 長距離輸送・巡視で期待のVTOL型ドローン向け区分ライセンス新設が検討--利用がさらに加速へ

- 1.5.9 人口集中地区でレベル3.5飛行の実証実験実施--レベル3.5拡大の一方でレベル4の先行きに懸念も

- 1.6 アメリカの最新状況と国内への影響

- 1.6.1 動き出した米国BVLOS企業--米国Part108による変化と日本の制度の転換期

- 1.6.2 Part108はなぜ必要だったのか──Part107が内包していた構造的限界

- 1.6.3 Unleash American Drone Dominanceで動き出す── ホワイトハウスが制度設計に直接介入した理由

- 1.6.4 米国の動きは経済促進か、国家的な判断か── 地政学・サプライチェーン・防衛が交差する地点

- 1.6.5 Part108が目指す制度転換──「機体中心」から「運航中心」へ

- 1.6.6 NPRMへのリアクションの実相── Tier1企業と公共セクターは、何を制度に刻もうとしているのか

- 1.6.7 日本の制度設計は、どこまで来たのか── 安全最優先モデルの完成度と射程

- 1.6.8 山梨の事故が可視化したもの──「事故を起こさない制度」が直面した運航フェーズの変化

- 1.6.9 制度思想の分岐点──前提条件が切り替わる瞬間

- 1.7 航空法上のドローンに関するルール

- 1.7.1 2022年の改正で創設された機体認証と技能証明の2制度

- 1.7.2 飛行リスクによる“カテゴリー”の分類と必要な手続き

- 1.7.3 機体認証制度

- 1.7.4 無人航空機操縦者技能証明制度

- 1.7.5 無人航空機の運航管理要件(運航ルール)

- 1.8 ドローンビジネス市場の見通し--2026年から2030年へ

- 1.8.1 はじめに--転換期を迎えた日本のドローン産業

- 1.8.2 機体の今後--「8万台」目標の実態と国産機の活路

- 1.8.3 機体・部品メーカーの動き--大手参入と生存戦略

- 1.8.4 防衛とのデュアルユース-安全保障需要が民間市場を動かす条件

- 1.8.5 社会制度--「注視」から脱却できるか

- 1.8.6 サービス市場--点検深化、ショー成熟、そしてデータへの回帰

- 1.8.7 技術・AI--「枯れた産業」における実装力とデータ活用の深化

- 1.8.8 2030年の日本のドローン産業に向けて

第2章 事業者動向

- 2.1 事業者の区分

- 2.2 ハードウエア

- 2.2.1 機体メーカー

- 2.2.2 部品・コンポーネントメーカー

- 2.3 サービス・ソフトウエア

- 2.3.1 サービス事業者

- 2.3.2 ソフトウエア

- 2.4 ドローン関連ビジネス(周辺サービス)

- 2.4.1 保険

- 2.4.2 セキュリティサービス

- 2.4.3 運航管理システム(UTM)開発

- 2.4.4 人材会社

- 2.4.5 ドローン開発・認証試験コンサルティング・試験受託

- 2.5 スクール

- 2.5.1 無人航空機操縦者技能証明制度に基づいた登録講習機関

- 2.5.2 必要な技術と知識を教える教育機関

- 2.5.3 機体導入時にメーカーや販売店が行う講習

- 2.5.4 まとめ

- 2.6 業界団体

- 2.7 日本のサプライチェーンを構成する企業とその候補

第3章 各省庁の動向

- 3.1 全体動向

- 3.2 内閣官房・内閣府

- 3.3 国土交通省

- 3.4 農林水産省

- 3.5 経済産業省

- 3.6 総務省

第4章 業界別動向

- 4.1 全体動向

- 4.2 農林水産業

- 4.2.1 農薬散布、肥料散布、種まき

- 4.2.2 精密農業

- 4.2.3 害獣対策

- 4.2.4 水産業

- 4.2.5 林業

- 4.3 土木・建築

- 4.3.1 工事進捗

- 4.3.2 測量

- 4.4 点検

- 4.4.1 橋梁

- 4.4.2 トンネル・洞道

- 4.4.3 ダム

- 4.4.4 送電網

- 4.4.5 基地局鉄塔・通信鉄塔

- 4.4.6 ソーラーパネル

- 4.4.7 一般住宅

- 4.4.8 大規模構造物(ビル・工場・倉庫など)

- 4.4.9 下水道

- 4.4.10 プラント

- 4.4.11 風力発電

- 4.4.12 建築物設備

- 4.4.13 鉄道施設

- 4.4.14 船舶

- 4.4.15 水中構造物

- 4.5 空撮

- 4.5.1 商業空撮

- 4.5.2 報道空撮

- 4.6 搬送・物流

- 4.6.1 輸送・配送

- 4.7 警備

- 4.7.1 巡回・監視

- 4.8 在庫管理

- 4.8.1 在庫管理(屋内)

- 4.8.2 在庫管理(屋外)

- 4.9 計測・観測

- 4.9.1 環境モニタリング、気象観測

- 4.10 保険(損害保険)

- 4.10.1 損害保険

- 4.11 ドローンショー

- 4.11.1 ドローンショー

- 4.12 通信

- 4.12.1 基地局・中継局

- 4.13 運搬

- 4.13.1 運搬

- 4.14 公共

- 4.14.1 消防

- 4.14.2 警察

- 4.14.3 海上保安庁

- 4.15 災害対応

- 4.15.1 令和6年能登半島地震時の対応

- 4.15.2 災害への備え

- 4.16 その他

第5章 技術動向

- 5.1 技術ストラクチャーの構成と推移

- 5.1.1 ドローンを構成する要素技術と推移

- 5.1.2 ハードウエア

- 5.1.3 ソフトウエア

- 5.2 通信

- 5.2.1 通信機器・通信系統の分類と技術特性

- 5.2.2 日本における周波数・制度の特徴

- 5.2.3 ドローンの通信を取り巻く課題

- 5.2.4 今後の方向性(技術ロードマップとして現実的なもの)

- 5.2.5 衛星通信の位置づけ(日本市場での現実解)

- 5.2.6 通信領域での国内企業のビジネス機会

- 5.3 運航管理・UTM

- 5.3.1 運航管理とUTMの違い

- 5.3.2 運航管理の領域と推移

- 5.3.3 UTMの技術

- 5.3.4 運航管理とUTMを取り巻く課題

- 5.3.5 運航管理・UTM領域での国内企業のビジネス機会

- 5.3.6 階層別の役割・機能

- 5.4 セキュリティ

- 5.4.1 情報セキュリティ

- 5.4.2 アンチドローンと要素技術

- 5.4.3 リスクアセスメントや運用面

第6章 利用企業動向調査

- 6.1 調査概要

- 6.1.1 調査概要

- 6.1.2 回答者(回答企業)のプロフィール

- 6.2 ドローンの導入状況と課題

- 6.2.1 ドローンの利用・検討状況

- 6.2.2 ドローン活用の推進部署

- 6.2.3 導入の進捗段階

- 6.2.4 実証後の導入方針

- 6.2.5 導入・運用の課題

- 6.3 運用体制

- 6.3.1 内製状況

- 6.3.2 有資格者の在籍状況

- 6.3.3 運用機体数

- 6.3.4 利用機体のタイプ

- 6.3.5 利用するドローンのメーカー

- 6.3.6 ドローンポートの利用意向

- 6.3.7 国産ドローンの重視度

- 6.4 ユースケースと運用実態

- 6.4.1 ドローン活用で目指すレベル

- 6.4.2 年間予算

- 6.4.3 具体的なユースケース

- 6.4.4 活用頻度

- 6.4.5 飛行許可・承認手続き

- 6.4.6 飛行レベル

- 6.5 リスクと費用対効果

- 6.5.1 インシデント経験

- 6.5.2 セキュリティ対策

- 6.5.3 加入する保険

- 6.5.4 導入の想定効果

- 6.5.5 コスト削減の実感

- 6.5.6 ROI満足度

- 6.6 データ活用

- 6.6.1 取得するデータ

- 6.6.2 データ解析で対象とする指標

- 6.6.3 データ活用の課題

- 6.6.4 AI活用状況

- 6.7 今後の方針

- 6.7.1 今後の重要性

- 6.7.2 今後の投資意向

- 6.8 総括

- 発行日

- 発行

- Impress Corporation

- ページ情報

- 和文

- 納期

- 2~3営業日