EV充電サービス市場のビジネスチャンス、成長要因、業界動向分析、および2026年~2035年の予測

EV Charging as a Service Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 275 Pages

- 納期

- 2~3営業日

- 商品コード

- 2083298

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

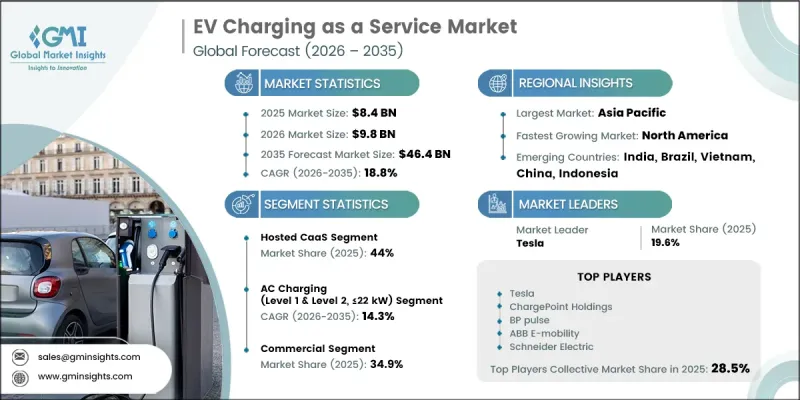

世界のEV充電サービス市場は、2025年に84億米ドルと評価され、CAGR 18.8%で成長し、2035年までに464億米ドルに達すると推定されています。

世界中で電気自動車の普及が加速し、充電インフラへの要件がますます高度化するにつれ、EV充電サービス市場は大幅な拡大を遂げています。市場の成長は、規制枠組みの進化、電動化交通への投資拡大、および初期インフラコストを最小限に抑えるスケーラブルな充電ソリューションへの需要の高まりによって支えられています。サービスベースの充電モデルは、ハードウェア、ソフトウェア、エネルギー管理、メンテナンス、決済システムを統合プラットフォームに組み合わせることで、業界に変革をもたらしています。この分野は、資本集約的な導入アプローチから、運用効率とユーザーの利便性を重視した包括的なモビリティ・エネルギー・エコシステムへと徐々に移行しつつあります。エネルギー事業者、充電ネットワーク事業者、フリート管理者、自動車メーカーによる参入の増加が、市場の発展をさらに後押ししています。同時に、電力系統管理要件の高まり、スマートエネルギー統合の取り組み、およびデジタル充電プラットフォームの重要性の高まりが、業界全体に新たな機会を生み出しています。充電ネットワークの拡大が続く中、サービスプロバイダーは、インテリジェントなエネルギー管理、相互運用性、シームレスな顧客体験に注力しており、長期的な市場の成長を支え、持続可能な交通への移行を加速させています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 84億米ドル |

| 予測額 | 464億米ドル |

| CAGR | 18.8% |

EV充電サービス市場は、充電インフラの拡充を目的とした好意的な政策措置や業界全体の取り組みにより、力強い勢いを見せています。交通機関の電動化やエネルギー効率の向上を促進するために策定された規制プログラムは、サービス志向の充電モデルにとって好ましい環境を作り出しています。こうした動向は、ネットワークへのアクセス、決済管理、エネルギー最適化、充電運用を統一されたプラットフォームの下で統合する、統合型充電エコシステムの成長を後押ししています。電力会社、充電サービスプロバイダー、モビリティ企業、技術開発者間の連携が深まるにつれ、拡張性の高い充電ソリューションの導入が加速しています。また、ユーザーに柔軟性とコスト効率を提供する、サブスクリプション型およびパフォーマンス重視の充電サービスに対する需要の高まりも、市場を後押ししています。業界が成熟するにつれ、高度なソフトウェアオーケストレーション、電力系統対応型充電、およびインテリジェントなエネルギー分配機能は、現代のEV充電サービスにおいて不可欠な要素となりつつあります。

「ホスト型充電サービス(Charging as a Service)」セグメントは、2025年に44%のシェアを占め、2026年から2035年にかけてCAGR15.2%で成長すると予測されています。このビジネスモデルは、充電サービスプロバイダーが第三者の敷地内に充電インフラを設置・運用・管理できる一方で、サイト運営者の所有負担を軽減できるため、人気を集めています。このモデルは、収益分配契約、エネルギーサービス契約、および利用者のエンゲージメント向上を通じて価値を創出します。利用しやすい公共充電スポットや目的地充電サービスへの需要の高まりが、ホスト型充電ソリューションの導入をさらに後押ししています。このセグメントは、不動産所有者からの多額の設備投資を必要とせずに、充電ネットワークの広範な拡大を支援しつつ、資産の効率的な活用を可能にする点で、特に魅力的です。

最大22 kWの容量を持つレベル1およびレベル2システムを含むAC充電セグメントは、2025年に52.9%のシェアを占め、2035年までCAGR14.3%で成長すると予測されています。AC充電は、住宅、職場、および準公共の環境において、依然として最も広く導入されている充電方式です。長時間充電用途に適していることから、日々の車両充電ニーズにおいて好まれる選択肢となっています。電気自動車の所有台数の増加、職場における電動化イニシアチブの拡大、およびスマート充電技術の導入拡大が、このセグメントの成長を牽引しています。さらに、高度なエネルギー管理ソフトウェアの統合により、負荷バランスの最適化やインテリジェントな電力消費管理を通じて充電効率が向上しており、AC充電インフラのより広範な普及を支えています。

2025年、中国のEV充電サービス(Charging as a Service)市場は76%のシェアを占め、32億米ドルの収益を生み出しました。同国は、充電インフラへの積極的な投資、電気自動車の急速な普及、そしてスマートモビリティとエネルギー転換に焦点を当てた支援的な政策枠組みにより、引き続き地域市場をリードしています。インテリジェント充電システム、車両・電力網統合技術、および仮想発電所の開発を推進するための継続的な取り組みが、市場の展望を強固なものにしています。電力系統に対応した充電ネットワークや高度なエネルギー管理システムの導入が継続されることで、充電効率が向上するとともに、より連携が図られ、持続可能な交通エコシステムの発展が後押しされています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- EVの急速な普及により、企業や車両保有事業者にとっての初期インフラコストの障壁が低減されています

- CaaSの導入を加速させる政府の規制およびインセンティブプログラム(米国のNEVI、EUのAFIR、インドのFAME)

- 企業のサステナビリティへの取り組みとESG主導の車両の電動化

- 総所有コスト(TCO)の上昇:CaaSと自社所有インフラの比較における優位性

- 業界の潜在的リスク・課題

- 高密度導入サイトにおける送電網の容量制約と電力供給状況

- コネクテッド充電ネットワークにおけるサイバーセキュリティの脆弱性とデータプライバシーのリスク

- 市場機会

- 集合住宅(MDU)および住宅団地における充電- ほとんどサービスが行き届いていないセグメント

- ラストマイル物流およびライドシェア分野における車両の電動化の急拡大

- 再生可能エネルギーとBESSの統合による、グリーンCaaSのプレミアムサービスの創出

- アジア太平洋、ラテンアメリカ、中東・アフリカ(MEA)の新興市場- グリーンフィールド型CaaSの導入

- 促進要因

- 成長ポテンシャル分析

- 技術とイノベーションの展望

- 最新技術動向

- 新興技術

- 価格分析

- 過去の価格動向分析

- 価格戦略:事業者タイプ別

- 規制情勢

- 北米

- 全米電気自動車インフラ整備プログラム(NEVI)- 米国運輸省

- 連邦道路局(FHWA)の電気自動車充電インフラ基準

- カリフォルニア州大気資源局(CARB)のゼロエミッション車規制

- 連邦エネルギー規制委員会(FERC)の系統連系規則

- 欧州

- 代替燃料インフラ規制(AFIR)

- 再生可能エネルギー指令III(RED III)

- 一般データ保護規則(GDPR)

- 欧州連合データ法

- アジア太平洋

- 『中国新エネルギー車産業発展計画(2021-2035年)』

- 中国のGB/T電気自動車充電規格

- 中国のサイバーセキュリティ法

- インド電力省の電気自動車充電ガイドライン

- ラテンアメリカ

- ブラジル国家電気自動車推進プログラム(MOVERプログラム)

- ブラジル一般データ保護法(LGPD)

- メキシコエネルギー規制委員会による電気自動車充電ガイドライン

- チリ国家電気自動車戦略(2021-2035)

- 中東・アフリカ

- アラブ首長国連邦の電気自動車充電インフラに関する規制

- サウジアラビア「ビジョン2030」電気自動車インフラ整備プログラム

- 湾岸協力会議標準化機構(GCCSO)の電気自動車充電規格

- 南アフリカ国家エネルギー規制庁の電気自動車充電規制

- 北米

- ポーターの分析

- PESTLE分析

- 特許分析

- コスト内訳分析

- AIおよび生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- セグメント別の生成AIのユースケースと導入ロードマップ

- リスク、制約、および規制上の考慮事項

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントへの配慮

- 予測前提条件およびシナリオ分析

- ベースケース:CAGRを牽引する主要なマクロ経済および業界変数

- 楽観的シナリオ:マクロ経済および業界における追い風

- 悲観シナリオ:マクロ経済の減速または業界の逆風

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析

- 北米

- 欧州

- アジア太平洋

- LATAM

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニング・マトリックス

- 主な発展

- 合併・買収

- パートナーシップ・提携

- 新製品の発売

- 事業拡大計画と資金調達

- 企業規模のベンチマーク

- ランク分類基準および選定基準

- 売上高、地域、イノベーション別ティア位置付けマトリックス

第5章 市場推計・予測:サービスモデル別、2022年-2035年

- サブスクリプション型CaaS

- Hosted CaaS

- ファイナンシング型/Capex-Lite型CaaS

第6章 市場推計・予測:充電タイプ別、2022年-2035年

- AC充電(レベル1およびレベル2、22 kW以下)

- DC急速充電(レベル3、50~150 kW)

- 超高速/高出力充電(150 kW超)

第7章 市場推計・予測:車両別、2022年-2035年

- 乗用車

- ハッチバック

- セダン

- SUV

- 商用車

- LCV(小型商用車)

- MCV(中型商用車)

- HCV(大型商用車)

第8章 市場推計・予測:用途別、2022年-2035年

- 商業

- 小売・ショッピングセンター

- 駐車場および運営事業者

- オフィスビルおよび企業キャンパス

- その他

- フリート- 企業・物流

- 社用車およびモータープール・フリート

- 配送・ラストマイル物流用車両

- ライドヘイリングおよびシェアードモビリティの車両群

- 公共・自治体

- 高速道路・回廊充電ネットワーク

- 政府運営の公共充電

- 公共交通事業者ネットワーク

- 住宅/集合住宅(MDU)

- 一戸建て住宅

- 集合住宅(MDU)向け管理型充電

第9章 市場推計・予測:地域別、2022年-2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ノルウェー

- オランダ

- スウェーデン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- シンガポール

- タイ

- インドネシア

- ベトナム

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- トルコ

第10章 企業プロファイル

- 世界企業

- ChargePoint Holdings

- EVgo

- Fastned

- IONITY

- Tesla

- TELD New Energy

- Star Charge

- EnBW mobility+

- ChargeNode

- 地域企業

- Allego

- Electrify America

- EVCS

- Pod Point

- Statiq

- SWTCH Energy

- EverCharge

- EV Connect

- 3ti Energy Hubs

- EV+Charging

- JET Charge

- Keppel Volt

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 275 Pages

- 納期

- 2~3営業日