宇宙状況認識の市場機会、成長要因、業界動向分析、および2026年~2035年の予測

Space Situational Awareness Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 230 Pages

- 納期

- 2~3営業日

- 商品コード

- 2083283

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

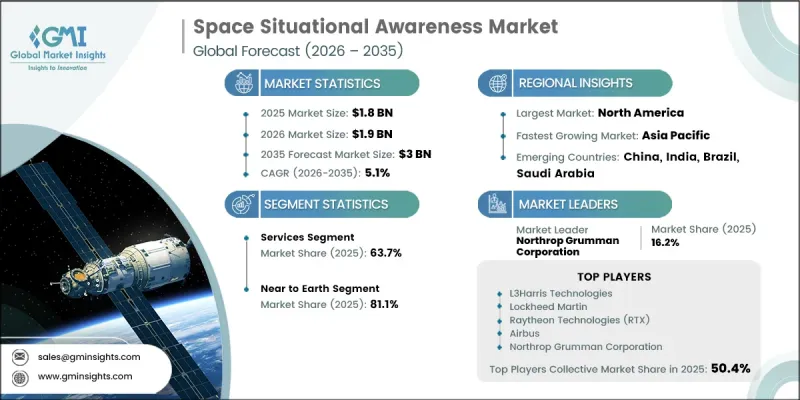

世界の宇宙状況認識市場は、2025年に18億米ドルの規模となり、CAGR 5.1%で成長し、2035年までに30億米ドルに達すると推定されています。

宇宙状況認識市場の成長は、衛星の打ち上げ増加、軌道上の混雑の深刻化、および宇宙デブリや衝突リスクに関する懸念の高まりによって牽引されています。防衛投資の拡大や、高度な追跡・監視技術の導入が、市場の需要をさらに後押ししています。この市場は、衛星モニタリング、衝突回避支援、デブリ検出、軌道分析、宇宙交通管理サービスなど、極めて重要な機能を提供しています。宇宙活動の商業化が進むにつれ、安全かつ効率的な軌道運用を保証する信頼性の高いモニタリングシステムの必要性がさらに高まっています。衛星コンステレーションの急速な展開に伴い、政府機関や民間事業者が運用上の安全性と資産保護を最優先事項としていることから、継続的な追跡ソリューションの重要性はさらに高まっています。人工知能、レーダーベースの検出システム、データ分析の進歩により、追跡精度が向上し、リアルタイムの意思決定能力も向上しています。こうした進展により、ますます混雑する軌道環境のより効率的な管理が可能となり、世界中の宇宙運用における長期的な市場拡大が後押しされています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 18億米ドル |

| 予測額 | 30億米ドル |

| CAGR | 5.1% |

2025年には、サービス部門が市場シェアの63.7%を占めました。この優位性は、監視、軌道追跡、宇宙交通管理機能の外部委託への依存度が高まっていることに起因しています。安全な軌道環境を維持し、衝突リスクを最小限に抑えるためには、継続的な監視とリアルタイムの分析支援が依然として不可欠です。政府および民間事業者の双方が、複雑な衛星運用やミッションクリティカルなアプリケーションを支えるため、より高度で信頼性の高い監視能力を求めるにつれ、マネージドサービスへの需要が高まっています。

2025年には、近地球軌道セグメントが81.1%のシェアを占めました。このセグメントの優位性は、通信、航法、地球観測活動を支える低軌道および中軌道で運用される衛星が高度に集中していることに関連しています。これらの軌道領域における衛星密度の増加に伴い、継続的な追跡、宇宙ごみの監視、および衝突防止システムの必要性がさらに高まっています。軌道の混雑が深刻化するにつれ、地球近傍空間における高度な状況認識ソリューションへの需要は、今後さらに強まると予想されます。

2025年、北米の宇宙状況認識市場は40.8%のシェアを占め、地域別では最大のシェアを維持しました。同地域の主導的地位は、広範な宇宙インフラ、堅調な防衛投資、そして高度に発達した衛星エコシステムによって支えられています。商業および政府の用途における衛星ベースのサービスの採用拡大は、高度な追跡・監視技術への需要を引き続き牽引しています。確立された航空宇宙技術の存在と、宇宙監視システムへの継続的な投資が、世界市場における北米の優位性をさらに強固なものにしています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 衛星打ち上げ数の増加とメガコンステレーション

- 宇宙ゴミと軌道混雑に対する懸念の高まり

- 宇宙プログラムへの防衛・国家安全保障投資の拡大

- AI、レーダー、宇宙監視システムの技術的進歩

- 商業宇宙活動の拡大と民間宇宙企業の台頭

- 業界の潜在的リスク・課題

- 高い導入・インフラコスト

- 膨大な量の軌道データの管理における複雑さ

- 市場機会

- 宇宙交通管理と持続可能性への注目が高まっています

- 政府機関と民間宇宙企業との連携の強化

- 促進要因

- 成長ポテンシャル分析

- 価格分析

- 過去の価格動向分析

- プレイヤータイプ別価格戦略(プレミアム・バリュー・コストプラス)

- 規制情勢

- ポーターの分析

- PESTLE分析

- 技術とイノベーションの展望

- 最新技術動向

- 新興技術

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

- 貿易データ分析

- 輸出入数量・金額の動向

- 主要貿易ルートと関税の影響

- AIおよび生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- セグメント別の生成AIのユースケースと導入ロードマップ

- 生産能力・生産情勢

- 主要メーカー別の生産能力

- 稼働率・拡張計画

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度分析

- 地域別

- 主要市場企業の競合分析

- 競合ポジショニング・マトリックス

- 主な発展

- 合併・買収

- パートナーシップ・提携

- 新製品の発売

- 事業拡大計画と資金調達

- 企業規模のベンチマーク

- ランク分類基準および選定基準

- 売上高、地域、イノベーション別ティア位置付けマトリックス

第5章 市場推計・予測:提供別、2022年-2035年

- サービス

- ソリューション・ソフトウェア

第6章 市場推計・予測:軌道範囲別、2022年-2035年

- 近地球軌道

- 深宇宙

第7章 市場推計・予測:対象別、2022年-2035年

- ミッション関連デブリ

- ロケット本体

- 破片・デブリ

- 機能型宇宙機

- 機能不全の宇宙機

第8章 市場推計・予測:エンドユーザー産業別、2022年-2035年

- 商業

- 政府・軍事

- 研究・学術機関

第9章 市場推計・予測:地域別、2022年-2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

第10章 企業プロファイル

- 世界の主要企業

- Northrop Grumman

- L3Harris Technologies

- Lockheed Martin

- Raytheon Technologies

- Airbus Defense and Space

- 地域の主要企業

- 北米

- Kratos Defense & Security Solutions

- The Aerospace Corporation

- Applied Defense Solutions(ADS)

- アジア太平洋

- SpaceNav

- Globvision

- Etamax Space

- 欧州

- Elecnor Deimos Group

- GMV Innovating Solutions

- 北米

- ニッチプレイヤー・ディスラプター

- ExoAnalytic Solutions

- Harris Geospatial Solutions

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 230 Pages

- 納期

- 2~3営業日