次世代車載コネクティビティソリューション市場のビジネスチャンス、成長要因、業界動向分析、および2026年~2035年の予測

Next-Generation Automotive Connectivity Solutions Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 275 Pages

- 納期

- 2~3営業日

- 商品コード

- 2071228

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

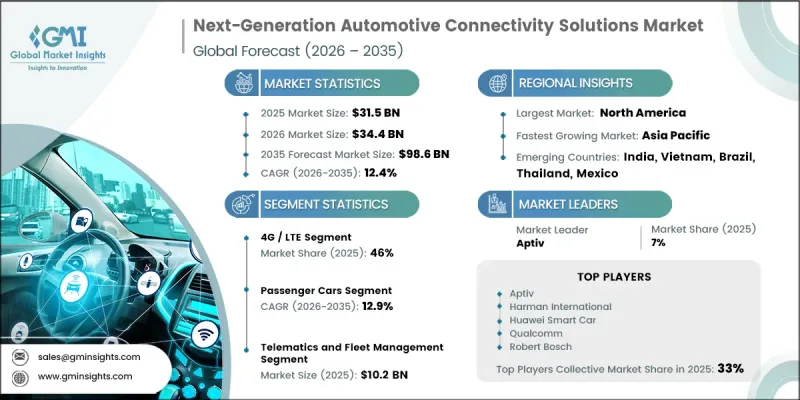

次世代車載コネクティビティソリューションの世界市場は、2025年に315億米ドルと評価され、CAGR 12.4%で成長し、2035年までに986億米ドルに達すると推定されています。

この市場の拡大は、5G接続、セルラーV2X(C-V2X)通信、衛星支援型ネットワーク、エッジコンピューティング機能、ソフトウェア定義型車両プラットフォームなど、コネクテッドカー技術の急速な進化によって牽引されています。コネクテッドモビリティのエコシステムが成熟し続けるにつれ、収益機会は従来のコネクティビティハードウェアの枠をはるかに超えて広がっています。自動車メーカー、半導体サプライヤー、通信事業者、クラウド技術企業、およびフリート技術ベンダーは、車両データサービス、無線によるソフトウェア更新、コネクテッド・インフォテインメント・サービス、高度な安全機能、デジタルフリート運用を通じて生み出される長期的な収益源の獲得に、ますます注力しています。車両がますますソフトウェア中心になるにつれて市場は進化を続けており、定期的なサービスベースのビジネスモデルに新たな機会を創出すると同時に、コネクテッド・モビリティ分野全体のイノベーションを加速させています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 315億米ドル |

| 予測額 | 986億米ドル |

| CAGR | 12.4% |

現在、この市場は4G/LTE技術の広範な普及に依然として大きく影響を受けています。ネットワークの安定した利用可能性、コスト効率に優れたモジュールの導入、そして信頼性の高いパフォーマンスが、コネクテッドカーのエコシステム全体における広範な導入を引き続き支えています。COVID-19のパンデミック期間中、次世代車載コネクティビティソリューション市場は、課題と機会の両方に直面しました。当初、製造の停滞、サプライチェーンの混乱、半導体不足、および自動車生産台数の減少により市場の成長が制約され、その結果、先進的なコネクテッドカー技術の導入が鈍化しました。こうした逆風にもかかわらず、コネクテッドモビリティソリューションに対する長期的な需要は堅調さを維持しました。V2X(Vehicle-to-Everything)通信は、協調型高度道路交通システム(ITS)の開発において引き続き重要な役割を果たしており、車両と周囲の交通インフラとのシームレスな相互作用を可能にしています。

4G/LTEセグメントは2025年に46%のシェアを占め、2026年から2035年にかけてCAGR 10.7%で成長すると予測されています。LTEベースの技術が実証済みの信頼性と手頃な価格を備えていることが、その継続的な採用を支えています。LTE-Advanced、LTE Cat-M1、およびNB-IoTソリューションは、確立されたインフラと有利なコスト構造により、コネクテッドカーのアプリケーション全般で広く導入され続けています。

乗用車セグメントは、2025年に67%のシェアを占めました。デジタル技術によって強化された運転体験に対する強い需要が、このカテゴリー全体の成長を引き続き支えています。高度なコネクティビティ技術、組み込み型5G機能、無線によるソフトウェア配信(OTA)、ADAS(先進運転支援システム)、電気自動車(EV)の最適化機能、遠隔車両制御、およびサブスクリプション型のデジタルサービスの統合が進んでいることが、乗用車メーカーや消費者における導入を加速させています。

2025年、米国の次世代車載コネクティビティソリューション市場は89億米ドルの規模に達しました。同国における市場の成長は、コネクテッド交通インフラの整備を推進するための政府の取り組みによって支えられています。「超党派インフラ法」に基づく資金配分により、V2X技術の開発が促進されている一方、5.9 GHz帯の周波数帯に関する規制の明確化により、C-V2X通信の導入見通しが強まっています。車両通信フレームワークや自動車サイバーセキュリティ基準に関する継続的な取り組みが、米国におけるコネクテッドカー・エコシステムの拡大を引き続き支えています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- サプライヤーの情勢

- 原材料サプライヤー

- 部品サプライヤー

- 技術導入業者

- サービスプロバイダー

- 最終用途

- コスト構造

- 利益率

- 各段階における付加価値

- 垂直統合の動向

- ディスラプター

- サプライヤーの情勢

- 影響要因

- 促進要因

- 5GおよびC-V2Xインフラの導入拡大

- 先進運転支援システムおよび自動運転コネクティビティへの需要の高まり

- コネクテッドカー・エコシステムの拡大

- エッジコンピューティングおよびAI対応接続の普及拡大

- 業界の潜在的リスク・課題

- コネクテッドカーにおけるサイバーセキュリティの脆弱性の増加

- インフラの導入・統合コストの高さ

- 市場機会

- ソフトウェア定義型およびコネクテッドカーへの移行

- 衛星およびハイブリッド接続ソリューションの統合が進んでいます

- V2X(Vehicle-to-Everything)通信プラットフォームの成長

- コネクテッド・インフォテインメントおよびパーソナライズされたモビリティサービスの拡大

- 促進要因

- 成長ポテンシャル分析

- 価格分析

- 過去の価格動向分析

- プレイヤータイプ別価格戦略(プレミアム・バリュー・コストプラス)

- 規制情勢

- 北米

- C-V2Xおよび5G自動車通信に関するFCCの周波数割当

- NHTSAの「自動車サイバーセキュリティおよびコネクテッドカーの安全性に関するガイドライン」

- 欧州

- EUのコネクテッド・オートメーテッド・モビリティ(CAM)フレームワーク

- インテリジェント車両システムに関する一般安全規則(GSR)

- UNECE WP.29サイバーセキュリティ規制(R155)

- UNECEソフトウェア更新管理システム(SUMS)規則(R156)

- アジア太平洋

- 中国のインテリジェント・コネクテッド・ビークル(ICV)開発戦略

- 中国におけるC-V2Xの実用化とスマートハイウェイの取り組み

- 日本のコネクテッド・モビリティおよびITSロードマップ

- 韓国の5G-V2Xおよび自動運転車に関する政策の枠組み

- ラテンアメリカ

- ブラジルのコネクテッド・モビリティおよびスマート交通プログラム

- メキシコの自動車テレマティクスおよびデジタルインフラ拡充政策

- 中東・アフリカ

- UAEのスマートモビリティおよび自動運転交通戦略

- サウジアラビアのインテリジェント交通およびスマートシティの接続性に関する取り組み

- 北米

- 技術とイノベーションの展望

- 最新の技術

- 新興技術

- ポーターの分析

- PESTLE分析

- 特許分析

- 使用事例

- AIおよび生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- 設計の自動最適化

- 需要予測のためのサプライチェーンAI

- セグメント別の生成AIのユースケースと導入ロードマップ

- リスク、制約、および規制上の考慮事項

- 予測前提条件およびシナリオ分析

- ベースケース:CAGRを牽引する主要なマクロ経済および業界変数

- 楽観的シナリオ:マクロ経済および業界における追い風

- 悲観シナリオ:マクロ経済の減速または業界の逆風

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントへの配慮

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- 競合ポジショニング・マトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- パートナーシップ・提携

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:接続アーキテクチャ別、2022年-2035年

- 組み込み

- 統合型

- テザリング

第6章 市場推計・予測:コミュニケーションテクノロジー別、2022年-2035年

- 5G/C-V2X(Cellular Vehicle-to-Everything)

- 4G/LTE

- DSRC/Wi-Fi

- Bluetooth/超広帯域(UWB)

- 衛星通信

第7章 市場推計・予測:車両別、2022年-2035年

- 乗用車

- SUV

- セダン

- ハッチバック

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第8章 市場推計・予測:推進力別、2022年-2035年

- 内燃機関車(ICE Vehicles)

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

第9章 市場推計・予測:用途別、2022年-2035年

- ADASおよび自動運転支援

- テレマティクスおよびフリート管理

- 安全・緊急対応

- リモート診断およびOTAアップデート

- V2X通信

- その他

第10章 市場推計・予測:エンドユーズ別、2022年-2035年

- OEM/ティア1

- フリートオペレーター

- アフターマーケットおよびサービスプロバイダー

第11章 市場推計・予測:地域別、2022年-2035年

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベルギー

- オランダ

- スウェーデン

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- シンガポール

- 韓国

- ベトナム

- インドネシア

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- トルコ

第12章 企業プロファイル

- 世界企業

- Aptiv

- Continental

- Denso

- Harman International

- NXP Semiconductors

- Qualcomm Technologies

- Robert Bosch

- TE Connectivity

- Texas Instruments

- Thales

- 地域企業

- BlackBerry

- Ericsson

- Geotab

- Huawei Technologies

- LG Electronics Vehicle Component Solutions

- Octo Group

- Sierra Wireless

- Verizon Connect

- 新興企業

- Mojio

- Molex

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 275 Pages

- 納期

- 2~3営業日