自動車向けクラウドデータDevOpsおよびMLOpsプラットフォームの市場機会、成長要因、業界動向分析、および2026年~2035年の予測

Automotive Cloud Data DevOps and MLOps Platforms Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 295 Pages

- 納期

- 2~3営業日

- 商品コード

- 2071179

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

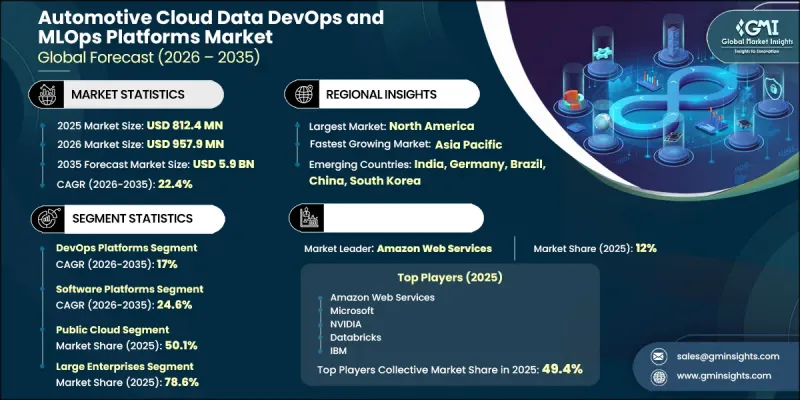

世界の自動車向けクラウドデータDevOpsおよびMLOpsプラットフォーム市場は、2025年に8億1,240万米ドルの規模となり、22.4%のCAGRで拡大し、2035年までに59億米ドルに達すると予測されています。

自動車業界が、従来のソフトウェア開発手法から、車両ソフトウェアのライフサイクル全体を管理するように設計された統合型クラウドネイティブ・エコシステムへと移行するにつれ、自動車向けクラウドデータDevOpsおよびMLOpsプラットフォーム市場は大きな変革を遂げています。ソフトウェア定義型車両技術の採用拡大に伴い、継続的なソフトウェア開発、デプロイ、監視、および機械学習運用をサポートできる高度なプラットフォームへの需要が加速しています。自動車メーカーは、ソフトウェアエンジニアリングプロセスの合理化、開発効率の向上、そしてますます複雑化する車両アーキテクチャの管理を図るため、クラウドベースの環境への依存度を高めています。人工知能、コネクテッドカー技術、および高度なソフトウェア機能の統合が進むにつれ、複数の利害関係者にわたる開発、テスト、検証、デプロイ、運用ワークフローを調整できるスケーラブルなプラットフォームへのニーズが高まっています。これらのプラットフォームは、リアルタイムのデータ管理、ソフトウェアの最適化、シミュレーションベースのテスト、および継続的なアプリケーションデリバリーを実現する上で極めて重要な役割を果たしています。業界規制や進化する自動車規格もまた、世界の車両開発エコシステム全体において、こうしたソリューションのより広範な導入を後押ししています。地域別に見ると、北米は強力なクラウドインフラストラクチャ能力と、ソフトウェア中心の車両開発への早期投資により、依然として主要市場としての地位を維持しています。一方、欧州では、規制遵守要件や自動車エンジニアリングプロセスのデジタル化の進展に牽引され、引き続き大幅な成長が見込まれています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 8億1,240万米ドル |

| 予測額 | 59億米ドル |

| CAGR | 22.4% |

自動車向けクラウドデータDevOpsおよびMLOpsプラットフォーム市場は、自動車メーカーがますます高度化する自動車技術を支えるために、先進的なソフトウェア管理機能を優先するにつれて、勢いを増し続けています。ソフトウェアの開発、検証、導入、保守の各活動間のシームレスな連携に対するニーズが高まっていることが、統合プラットフォーム環境への需要を牽引しています。これらのソリューションは、組織が業務効率を向上させ、ソフトウェア導入までの期間を短縮し、複雑な自動車用ソフトウェアエコシステム全体で一貫したパフォーマンスを維持するのに役立ちます。コネクテッドモビリティソリューションやインテリジェント車両技術が進化し続ける中、スケーラブルなクラウドベースのDevOpsおよびMLOps環境の重要性は、予測期間を通じて大幅に高まると見込まれています。

DevOpsプラットフォームセグメントは2025年に50%のシェアを占め、2026年から2035年にかけてCAGR17%で成長すると予測されています。このセグメントは、継続的インテグレーション、ソフトウェアデリバリー、自動テスト、ソースコード管理、およびソフトウェア展開プロセスをサポートすることで、自動車ソフトウェア開発の中核となる基盤としての役割を果たしています。自動車メーカーが、信頼性、サイバーセキュリティ、および製品全体の品質を確保しつつ、ソフトウェアのリリースサイクルを加速させようとしていることから、DevOpsプラットフォームへの需要が高まっています。これらのプラットフォームは、ソフトウェア展開ワークフローの管理や、現代の車両エコシステム内での効率的なソフトウェアライフサイクル管理の支援において、ますます重要になっています。ソフトウェア定義の車両アーキテクチャの複雑化が進み、ソフトウェア更新の頻度が高まるにつれ、自動車業界全体でDevOpsソリューションへの需要は引き続き強まっています。

ソフトウェアプラットフォームセグメントは2025年に42.6%のシェアを占め、2026年から2035年にかけてCAGR24.6%で成長すると予測されています。ソフトウェアプラットフォームは、市場における中核的なオーケストレーション環境として機能し、統一されたエコシステム内でアプリケーション開発、機械学習運用、テスト、シミュレーション、デプロイメント、およびソフトウェアライフサイクル管理を可能にします。これらのソリューションは、スケーラブルなクラウドネイティブインフラストラクチャを提供し、ますます複雑化する自動車ソフトウェア環境全体において、継続的なソフトウェアデリバリーと運用管理をサポートします。自動車メーカーやテクノロジーサプライヤーは、これらのプラットフォームを活用して、開発活動の調整、分散チームの管理、および車両から生成されるデータを活用した継続的なソフトウェア改善を行っています。ソフトウェア定義型車両(SDV)戦略が拡大し続ける中、ソフトウェアプラットフォームはエンドツーエンドのソフトウェアライフサイクル管理において、ますます不可欠なものとなっています。

中国の自動車向けクラウドデータDevOpsおよびMLOpsプラットフォーム市場は、2025年に53%のシェアを占め、1億1,760万米ドルの市場規模を記録しました。同国における市場の成長は、ソフトウェア定義車両(SDV)開発の急速な進展、電動モビリティ技術の普及拡大、および自動車システム全体における人工知能(AI)の統合が進んでいることが原動力となっています。自動車メーカーがコネクテッドカー技術やクラウドネイティブなソフトウェアアーキテクチャへの投資を続ける中、高度なDevOpsおよびMLOpsプラットフォームへの需要が大幅に高まっています。継続的なソフトウェア更新、インテリジェントな車両機能、およびスケーラブルなソフトウェア管理機能をサポートする必要性が、中国の自動車エコシステム全体においてプラットフォームプロバイダーに大きなビジネスチャンスを生み出しています。これらの動向により、予測期間を通じて、同国が地域市場の成長を牽引する主要な役割をさらに強めるものと見込まれます。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- ソフトウェア定義車両(SDV)の普及

- 自動運転およびADASの成長

- コネクテッドカーデータの爆発的増加

- クラウドネイティブな自動車アーキテクチャへの移行

- 業界の潜在的リスク・課題

- データセキュリティおよび規制遵守に関する課題

- 従来の自動車システムとの統合の複雑さ

- 市場機会

- 無線(OTA)ソフトウェア収益化モデルの台頭

- AIを活用した予知保全および車両インテリジェンスの拡大

- デジタルツインとシミュレーションベースの開発の成長

- OEMとハイパースケーラーとの提携の増加

- 促進要因

- 成長ポテンシャル分析

- 技術とイノベーションの展望

- 最新技術動向

- 新興技術

- 価格分析

- 過去の価格動向分析

- 価格戦略:事業者タイプ別

- 規制情勢

- 北米

- 米国道路交通安全局(NHTSA)

- 連邦通信委員会(FCC)

- 米国運輸省(USDOT)

- 連邦取引委員会(FTC)のデータプライバシー規則

- ISO/SAE 21434サイバーセキュリティ規格

- 欧州

- UNECE WP.29(R155およびR156)

- 一般データ保護規則(GDPR)

- EUデータ法

- 欧州連合一般安全規則(GSR)

- ISO 26262機能安全規格

- アジア太平洋

- 中国のサイバーセキュリティ法

- 中国のデータセキュリティ法

- 中国の個人情報保護法(PIPL)

- 日本の自動車ソフトウェアおよびモビリティの安全フレームワーク

- インド自動車ミッション計画(AMP)

- ラテンアメリカ

- ブラジル一般データ保護法(LGPD)

- メキシコの自動車業界におけるデジタル化とデータガバナンスに関する政策

- メルコスール・デジタル統合フレームワーク

- チリのスマートモビリティ規制

- 中東・アフリカ

- UAEの人工知能戦略とデータ規制

- サウジアラビアデータ・人工知能庁(SDAIA)の規制

- GCCのデジタル経済およびスマートモビリティの枠組み

- アフリカ連合のデジタルトランスフォーメーション戦略

- アフリカ大陸自由貿易圏(AfCFTA)デジタルプロトコル

- 北米

- ポーターの分析

- PESTLE分析

- 特許分析

- 貿易データ分析

- 輸出入数量・金額の動向

- 主要貿易ルートと関税の影響

- コスト内訳分析

- AIおよび生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- セグメント別の生成AIのユースケースと導入ロードマップ

- リスク、制約、および規制上の考慮事項

- 生産能力・生産情勢

- 設備容量:地域・主要生産者別

- 稼働率・拡張計画

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントへの配慮

- 予測前提条件およびシナリオ分析

- ベースケース:CAGRを牽引する主要なマクロ経済および業界変数

- 楽観的シナリオ:マクロ経済および業界における追い風

- 悲観シナリオ:マクロ経済の減速または業界の逆風

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析

- 北米

- 欧州

- アジア太平洋

- LATAM

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニング・マトリックス

- 主な発展

- 合併・買収

- パートナーシップ・提携

- 新製品の発売

- 事業拡大計画と資金調達

- 企業規模のベンチマーク

- ランク分類基準および選定基準

- 売上高、地域、イノベーション別ティア位置付けマトリックス

第5章 市場推計・予測:プラットフォーム別、2022年-2035年

- DevOpsプラットフォーム

- MLOpsプラットフォーム

- 統合型DevOps-MLOpsプラットフォーム

第6章 市場推計・予測:ソリューション別、2022年-2035年

- ソフトウェアプラットフォーム

- インフラおよびデータ管理ツール

- サービス

- プロフェッショナルサービス

- マネージドサービス

第7章 市場推計・予測:展開モデル別、2022年-2035年

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

第8章 市場推計・予測:企業規模別、2022年-2035年

- 大企業

- 中小企業(SME)

第9章 市場推計・予測:用途別、2022年-2035年

- 自動車の自動運転と安全性

- コネクテッドカーサービス

- 車両・資産管理

- 予知保全と信頼性

- 製造・サプライチェーン分析

- その他

第10章 市場推計・予測:地域別、2022年-2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ノルウェー

- オランダ

- スウェーデン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- シンガポール

- タイ

- インドネシア

- ベトナム

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- トルコ

第11章 企業プロファイル

- 世界企業

- Amazon Web Services(AWS)

- Microsoft Azure

- Google Cloud

- IBM

- Oracle

- NVIDIA

- Databricks

- Snowflake

- SAP

- VMware(Broadcom)

- Palantir Technologies

- Siemens

- Cloudera

- Salesforce

- ServiceNow

- Atlassian

- 地域企業

- DataRobot

- H2O.ai

- SAS Institute

- Scale AI

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 295 Pages

- 納期

- 2~3営業日