ソフトウェア定義衛星市場のビジネスチャンス、成長要因、業界動向分析、および2026年~2035年の予測

Software-Defined Satellite (SDS) Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 182 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061317

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

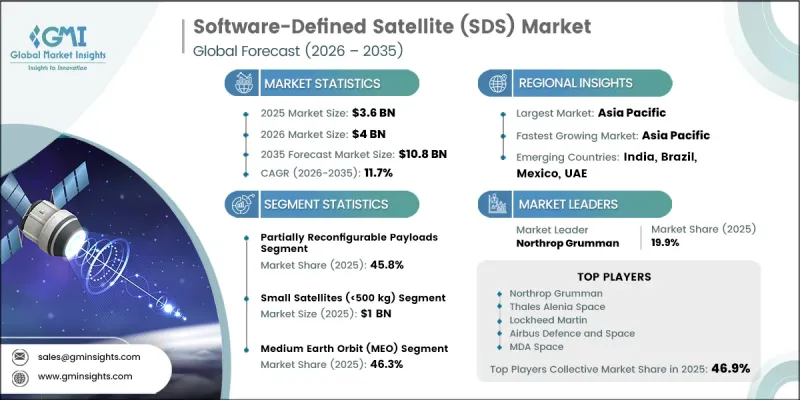

ソフトウェア定義衛星の世界市場は、2025年に36億米ドルと評価され、CAGR 11.7%で成長し、2035年までに108億米ドルに達すると予測されています。

ソフトウェア定義衛星業界全体の成長は、柔軟かつ効率的な衛星運用への需要の高まり、高度な通信エコシステムとの統合の進展、および適応型管理機能を必要とする衛星ネットワークの継続的な拡大によって牽引されています。衛星事業者がより高い運用上の俊敏性を求める中、リソース利用の最適化とネットワーク性能の向上において、ソフトウェア定義アーキテクチャの重要性がますます高まっています。大容量通信サービスへの需要の高まりや、防衛要件の進化も、市場の拡大をさらに後押ししています。これらのシステムにより、事業者は衛星リソースを動的に管理し、サービス提供を改善し、変化する接続ニーズにより効果的に対応できるようになります。さらに、デジタル技術の進歩により、従来の衛星アーキテクチャから、よりインテリジェントで応答性の高い運用をサポートできるソフトウェア中心のプラットフォームへの移行が加速しています。世界の接続要件が増加し続ける中、ソフトウェア定義衛星は、現代の衛星通信ネットワーク全体の効率性、拡張性、およびパフォーマンスを向上させるための重要な技術として台頭しており、予測期間を通じて強力な成長機会を生み出しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 36億米ドル |

| 予測額 | 108億米ドル |

| CAGR | 11.7% |

ソフトウェア定義型衛星市場は、低軌道衛星の展開が急速に進んでいることや、拡張性の高い衛星インフラへの需要が高まっていることからも恩恵を受けています。運用中の衛星数が増加し続けるにつれ、ネットワーク管理はより複雑になり、リソース配分や運用制御においてより高い柔軟性が求められています。ソフトウェア定義アーキテクチャは、ネットワークリソースのリアルタイム最適化を可能にすると同時に、システム全体の効率を向上させ、運用上の複雑さを軽減します。ソフトウェア主導の機能を活用することで、事業者はサービスの展開を加速し、スケーラビリティを向上させ、ネットワークの適応性を高めることができます。より俊敏でソフトウェアを活用した衛星運用へのこの移行は、2030年以降も主要な成長要因であり続けると予想されます。

部分的に再構成可能なペイロードセグメントは、2025年に45.8%のシェアを占めました。このセグメントの主導的地位は、運用上の柔軟性とコスト効率を実用的に両立させる能力によって支えられています。これらのペイロード構成により、事業者は管理可能なシステム複雑性を維持しつつ、選択した性能パラメータを変更することが可能です。既存の衛星インフラとの互換性、および通信中心のアプリケーションへの高い適合性は、業界全体での広範な採用を後押しし続けています。

小型衛星(500キログラム未満)セグメントは、2025年に10億米ドルの市場規模を生み出しました。このセグメントの成長は、大規模な衛星ネットワーク内での展開増加と、製造コストおよび打ち上げコストの低減に伴う経済的メリットによって牽引されています。小型衛星は展開までの期間を短縮し、通信能力を拡張するためのスケーラブルなアプローチを事業者に提供します。商用接続サービスや衛星ベースのデータアプリケーションを支える役割の拡大は、市場全体での需要をさらに強めています。

2025年、北米のソフトウェア定義衛星市場は37.2%のシェアを占めました。地域市場の拡大は、衛星メーカー、技術開発企業、通信インフラプロバイダーの強力な存在感によって支えられています。先進的な衛星プラットフォームや次世代接続ソリューションへの投資増加が、地域全体におけるソフトウェア中心の衛星アーキテクチャへの需要を牽引しています。さらに、通信カバレッジの改善や、サービスが行き届いていない地域における接続性の強化に向けた取り組みが、ソフトウェア定義衛星技術のより広範な採用に寄与しています。これらの要因により、北米は引き続き世界市場における主要な成長拠点としての地位を確立しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 柔軟かつ再構成可能な衛星運用に対する需要の高まり

- 衛星と5Gおよび非地上ネットワーク(NTN)との統合の進展

- 低軌道(LEO)衛星コンステレーションの拡大

- 防衛およびセキュア通信の要件の高まり

- 世界の需要の高まり、あるいは高スループットかつデータ集約型の接続サービス

- 業界の潜在的リスク・課題

- ソフトウェア統合およびシステム間の相互運用性における高い複雑さ

- 規制および周波数調整に関する課題

- 市場機会

- 衛星運用におけるデジタルツイン技術の導入

- ソフトウェア定義型ペイロード・マーケットプレースとオープンアーキテクチャの台頭

- 促進要因

- 成長ポテンシャル分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーターの分析

- PESTLE分析

- 技術とイノベーションの展望

- 最新技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度分析

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 収益

- 利益率

- R&D

- 製品ポートフォリオの比較

- 製品ラインの幅

- テクノロジー

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニング・マトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展

- 合併・買収

- パートナーシップ・提携

- 技術の進歩

- 拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興企業・スタートアップ競合企業の動向

第5章 市場推計・予測:ペイロードの柔軟性レベル別、2022年-2035年

- 完全再構成可能なペイロード

- 部分的に再構成可能なペイロード

- 再構成可能なペイロードが限定的

第6章 市場推計・予測:衛星質量別、2022年-2035年

- 小型衛星(500 kg未満)

- 中型衛星(500~1,000 kg)

- 大型衛星(1,000~2,500 kg)

- 重型衛星(2,500 kg超)

第7章 市場推計・予測:ネットワークアーキテクチャ別、2022年-2035年

- スタンドアロン型衛星

- コンステレーション・アーキテクチャ

第8章 市場推計・予測:軌道タイプ別、2022年-2035年

- 低軌道(LEO)

- 中軌道(MEO)

- 静止軌道(GEO)

第9章 市場推計・予測:エンドユーザー別、2022年-2035年

- 商用衛星事業者

- 政府・公的機関

- 防衛・軍事組織

- 調査機関・学術機関

第10章 市場推計・予測:地域別、2022年-2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

第11章 企業プロファイル

- 世界の主要企業

- Northrop Grumman

- Thales Alenia Space

- Lockheed Martin

- Airbus Defence and Space

- MDA Space

- 地域の主要企業

- 北米

- Boeing

- Maxar Technologies

- Viasat

- Telesat

- Planet Labs

- アジア太平洋

- Mitsubishi Electric

- CAST

- 欧州

- OHB System

- OneWeb

- 北米

- ニッチプレイヤー・ディスラプター

- SpaceX

- AST SpaceMobile

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 182 Pages

- 納期

- 2~3営業日