航空機ナビゲーションシステム市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

Aircraft Navigation Systems Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061300

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

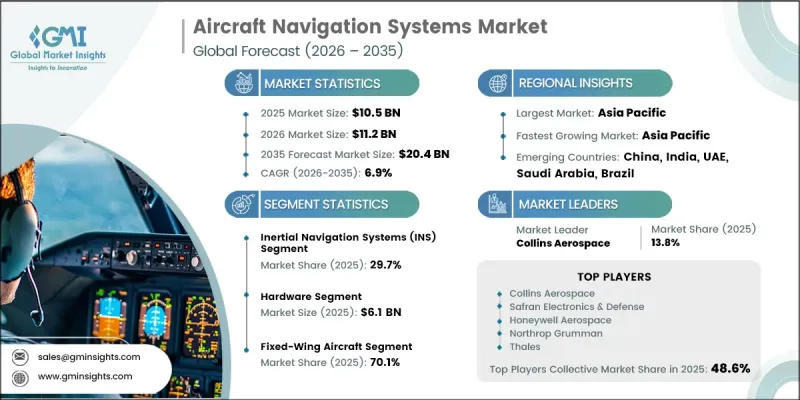

航空機ナビゲーションシステムの世界市場は、2025年に105億米ドルと評価され、CAGR 6.9%で成長し、2035年までに204億米ドルに達すると推定されています。

航空機ナビゲーションシステム業界全体の成長は、世界の航空旅行の増加、進行中の航空機フリートの近代化、衛星を利用したナビゲーション技術の普及拡大、航空規制の厳格化、および軍事航空プログラムへの投資拡大によって牽引されています。航空会社や航空事業者が引き続き運航効率を優先する中、正確なフライト管理とより安全な航空機運航を支える上で、ナビゲーション技術の重要性はますます高まっています。また、この業界は、ナビゲーションの精度を高めつつ、変化する規制要件への準拠を支援するアビオニクスシステムの進歩からも恩恵を受けています。同時に、各国政府や防衛機関は航空の近代化に向けた取り組みにより多くの資源を割り当てており、高度なナビゲーション機能への需要をさらに強めています。技術革新、機体数の拡大、規制順守、および航空インフラの開発が相まって、世界の航空機ナビゲーションシステム市場全体における持続的な成長のための好条件を生み出している一方で、航空業界全体における運用パフォーマンスの向上、飛行安全性の強化、および効率性の向上も支えています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 105億米ドル |

| 予測市場規模 | 204億米ドル |

| CAGR | 6.9% |

衛星航法システム(GNSS)セグメントは、2026年から2035年にかけてCAGR8.7%で成長すると予測されています。高精度な衛星航法技術への依存度が高まっていることが、このセグメントの拡大に大きく寄与しています。GNSSソリューションは優れた測位精度を実現し、より効率的な飛行経路、燃料消費の最適化、および利用可能な空域の有効活用を可能にします。これらの技術が高度なアビオニクスプラットフォームに統合される傾向が強まっていることに加え、航空業界がパフォーマンスベースの航法フレームワークへと継続的に移行していることが相まって、現代の航空機フリートや次世代の航空システムにおける導入が加速しています。

ハードウェアセグメントは、2025年に61億米ドルを占めました。このセグメントの成長は、主にナビゲーション機能を支える中核的な物理インフラに対する強い需要によって牽引されています。ハードウェアコンポーネントは、民間および軍用航空アプリケーション全体において、信頼性の高い性能、システムの信頼性、およびナビゲーション精度を実現するための基盤であり続けています。新造機へのナビゲーション機器の継続的な搭載に加え、既存の機体群におけるアップグレードが相まって、業界全体でハードウェアソリューションに対する堅調な需要が維持されています。

北米航空機ナビゲーションシステム市場は、2025年に36.6%のシェアを占めます。同地域における市場の拡大は、主要な航空電子機器技術プロバイダーの存在と、航空分野のイノベーションへの強い注力によって支えられています。民間および防衛航空の両セクターにおける高度な航法機能の広範な導入が、地域内の需要をさらに強めています。航空交通管理の近代化に向けた継続的な投資と、次世代航空電子機器技術の急速な普及が、市場の成長にさらに寄与しています。こうした動向は、北米の航空業界全体において、統合型かつ高精度な航法ソリューションにとって好機を生み出しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 増加する民間航空需要と航空機の引き渡し

- 既存航空機フリートの近代化および改修

- 衛星航法技術の普及

- 厳格な航空安全および空域規制

- 軍事航空および防衛近代化への投資の増加

- 業界の潜在的リスク・課題

- 高度なナビゲーションシステムの高コストと複雑さ

- GNSS障害およびサイバーセキュリティリスクに対する脆弱性

- 市場機会

- 都市型航空モビリティ(UAM)および先進航空モビリティプラットフォームの成長

- デジタル航空交通管理およびコネクテッド航空エコシステムの拡大

- 促進要因

- 成長ポテンシャル分析

- 規制情勢

- ポーターの分析

- PESTLE分析

- 技術とイノベーションの展望

- 最新技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析

- 地域別

- 市場集中度分析

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 収益

- 利益率

- R&D

- 製品ポートフォリオの比較

- 製品ラインの幅

- テクノロジー

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニング・マトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展

- 合併・買収

- パートナーシップ・提携

- 技術の進歩

- 拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興企業・スタートアップ競合企業の動向

第5章 市場推計・予測:システムタイプ別、2022年-2035年

- 慣性航法システム(INS)

- レーザーリングジャイロ(LRG)システム

- 光ファイバージャイロ(FOG)システム

- MEMSベースの慣性システム

- 無線航法システム

- VOR/DMEシステム

- TACANシステム

- その他の無線航法システム

- 衛星航法システム(GNSS)

- 統合航法システム

- INS/GNSS統合システム

- フライトマネジメントおよび統合航法システム

第6章 市場推計・予測:コンポーネント別、2022年-2035年

- ハードウェア

- ソフトウェア

- サービス

第7章 市場推計・予測:プラットフォーム別、2022年-2035年

- 固定翼機

- 回転翼機

- 無人航空機(UAV)

第8章 市場推計・予測:エンドユーザー別、2022年-2035年

- 商用航空

- 軍事・防衛

- ビジネス航空および一般航空

第9章 市場推計・予測:地域別、2022年-2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

第10章 企業プロファイル

- 世界の主要企業

- Collins Aerospace

- Safran Electronics & Defense

- Honeywell Aerospace

- Northrop Grumman

- Thales

- 地域の主要企業

- 北米

- L3Harris

- Garmin

- Kearfott

- FreeFlight Systems

- Avidyne

- Genesys Aerosystems

- KVH Industries

- アジア太平洋

- Advanced Navigation

- 欧州

- BAE Systems

- SBG Systems

- iMAR Navigation

- 北米

- ニッチプレイヤー・ディスラプター

- VectorNav

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日