アテレクトミーデバイス市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

Atherectomy Devices Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2045841

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

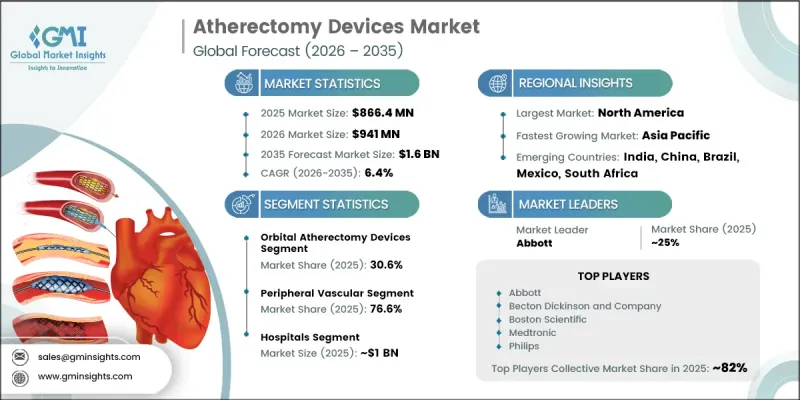

世界のアテレクトミーデバイス市場は、2025年に8億6,640万米ドルと評価され、CAGR 6.4%で成長し、2035年までに16億米ドルに達すると推定されています。

市場の拡大は、末梢動脈疾患や冠動脈疾患の罹患率の増加に加え、世界の高齢化の進展、肥満や糖尿病の症例増加によって後押しされています。身体活動の減少や不健康な食習慣を含むライフスタイルの変化も、心血管疾患の負担増大に寄与しており、それによって低侵襲な血管治療ソリューションへの需要が高まっています。アテレクトミーデバイスは、侵襲的な外科手術の必要性を最小限に抑えつつ、効果的なプラーク除去を可能にするため、広く受け入れられつつあります。インターベンション心臓学における継続的な技術進歩と、医師による精密な血管治療への志向の高まりが相まって、製品の採用をさらに後押ししています。さらに、医療提供者は、入院期間や回復期間を短縮する患者中心の手技にますます注力しています。高度なアテレクトミーシステムの安全性と性能を裏付ける臨床的エビデンスの増加、製品承認件数の増加は、世界のアテレクトミーデバイス産業に対する前向きな展望をさらに強固なものにしています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026~2035年 |

| 開始時の市場規模 | 8億6,640万米ドル |

| 予測額 | 16億米ドル |

| CAGR | 6.4% |

アテレクトミーデバイスは、血管疾患と診断された患者の動脈からプラークの蓄積を除去し、健全な血液循環を回復させるために設計された特殊な医療機器です。これらのシステムは、サンディング、シェービング、カッティング、レーザーを用いたプラーク除去技術など、いくつかの高度メカニズムを通じて動作し、医師が開放手術を行わずに閉塞した血管に対処することを可能にします。低侵襲な心血管インターベンションへの需要の高まりにより、病院や専門医療施設におけるこれらのデバイスの需要が加速しています。医療インフラへの投資拡大やカテーテル技術の革新も、これらのデバイスの普及を後押ししています。さらに、医療システムでは血管疾患の早期診断と適時治療が優先されており、これがアテレクトミーデバイス市場に長期的な成長機会をもたらすと予想されます。手技効率の向上、患者の合併症の低減、治療成果の改善により、アテレクトミーソリューションは現代の心血管医療において不可欠な要素としての地位を確立し続けています。

オービタルアテレクトミーデバイスセグメントは、2025年に30.6%のシェアを占め、2035年までに4億9,580万米ドルに達し、予測期間中にCAGR 6.3%で拡大すると見込まれています。このカテゴリーにおける力強い成長は、主に、特に複雑な石灰化病変において、制御された均一なプラーク除去を実現するオービタルアテレクトミーシステムの能力に起因しています。これらのデバイスは、周囲の動脈構造を温存しつつ硬化したプラークを慎重に削り取る高度な回転クラウン技術を採用しており、冠動脈と末梢血管の手術の両方で高い効果を発揮します。臨床医の間で、精度重視のプラーク除去技術への選好が高まっていることも、このセグメントの成長をさらに後押ししています。デバイスの柔軟性、ナビゲーション精度、手技の安全性における技術的進歩も、医療施設全体での導入を促進しています。

末梢血管セグメントは2025年に76.6%のシェアを占め、アテレクトミーデバイス市場における主導的な地位を維持しました。末梢動脈疾患(PAD)の世界の負担の増大は、効果的な血管形成とプラーク管理技術に対する大きな需要を生み出し続けています。喫煙、糖尿病、肥満、加齢に伴う血管合併症の増加率は、PADの有病率の上昇に寄与しており、それによって市場の拡大を支えています。アテレクトミー手術は、血流を改善し、動脈閉塞の重症度を軽減できることから、末梢血管治療においてますます重要性を増しています。また、これらのデバイスは、回復期間が短く、患者の転帰が改善される低侵襲な治療オプションを提供するため、医師からも支持されています。

2025年、北米のアテレクトミーデバイス市場は58.8%のシェアを占めました。同地域、特に末梢動脈疾患や冠動脈疾患の症例数が依然として多い米国では、高度な心血管治療技術に対する需要が引き続き堅調です。肥満、糖尿病、座りがちな生活習慣の増加が、血管介入を必要とする患者数の増加に寄与しています。同地域は、高度に発達した医療インフラ、充実した保険償還制度、革新的な医療技術の急速な導入という恩恵を受けています。北米の全域の医療提供者は、治療効率と患者の回復成果を向上させるため、低侵襲手技の利用をますます増やしています。さらに、心血管研究への投資拡大、高度インターベンション治療へのアクセス拡大、血管疾患管理に対する意識の高まりが、地域市場の成長を後押しし続けています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 産業洞察

- 産業エコシステム分析

- 産業への影響要因

- 促進要因

- 低侵襲手術への選好の高まり

- 対象患者層の拡大

- アテレクトミー装置の技術的進歩

- 末梢動脈疾患(PAD)の有病率の増加

- 産業の潜在的リスク・課題

- 医療機器と関連処置の高コスト

- 急峻な学習曲線と事業者への依存

- 市場機会

- 新興市場における地理的拡大

- 促進要因

- 成長ポテンシャル分析

- 規制情勢

- 技術展望

- 最新技術動向

- 新規技術

- 価格分析

- 将来の市場動向

- ポーターの分析

- PESTLE分析

- AIと生成AIが市場に与える影響

- バリューチェーン分析

- 顧客洞察

- スタートアップのシナリオ

- 投資・資金調達分析

第4章 競合情勢

- イントロダクション

- 企業マトリックス分析

- 企業市場シェア分析

- 世界

- 北米

- 欧州

- アジア太平洋

- 競合ポジショニングマトリックス

- 主要市場企業の競合分析

- 合併・買収

- パートナーシップ・提携

- 新製品の発売

- 事業拡大計画

第5章 市場推定・予測:製品別、2022~2035年

- オービタルアテレクトミーデバイス

- レーザーアテレクトミーデバイス

- 方向性アテレクトミーデバイス

- 回転式アテレクトミーデバイス

第6章 市場推定・予測:用途別、2022~2035年

- 末梢血管用途

- 冠動脈用途

第7章 市場推定・予測:最終用途別、2022~2035年

- 病院

- 外来手術センター

- その他

第8章 市場推定・予測:地域別、2022~2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第9章 企業プロファイル

- Abbott

- angiodynamics

- AVINGER

- Becton Dickinson and Company

- Boston Scientific

- Cardio Flow

- Medtronic

- MicroPort

- Nipro

- Philips

- Ra Medical Systems

- Rex Medical

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日