|

市場調査レポート

商品コード

2038725

宇宙物流市場のビジネスチャンス、成長要因、業界動向分析、および2026年~2035年の予測Space Logistics Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| 宇宙物流市場のビジネスチャンス、成長要因、業界動向分析、および2026年~2035年の予測 |

|

出版日: 2026年04月27日

発行: Global Market Insights Inc.

ページ情報: 英文 190 Pages

納期: 2~3営業日

|

概要

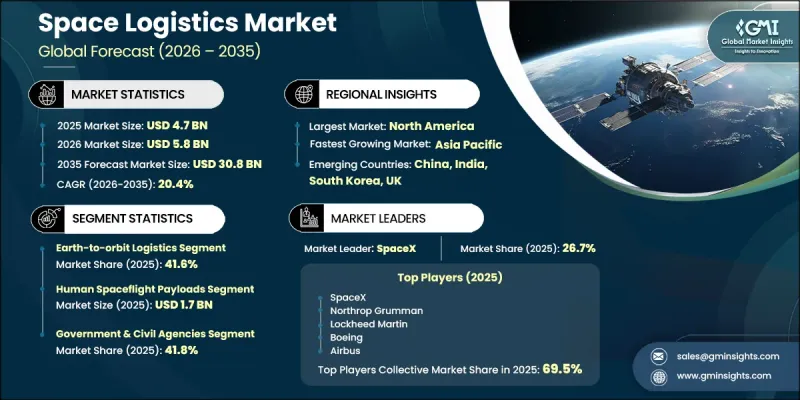

世界の宇宙物流市場は、2025年に47億米ドルと評価され、20.4%のCAGRで拡大し、2035年までに308億米ドルに達すると予測されています。

この市場は、衛星コンステレーションの大規模な展開や、軌道上の運用を効率的に調整する必要性の高まりに牽引され、成長を遂げています。宇宙活動がより複雑化するにつれ、衛星の展開、保守、ライフサイクル管理を支援する統合的なロジスティクスソリューションへの需要が高まっています。軌道上の持続可能性や宇宙ゴミの低減への関心の高まりは、体系的な宇宙ロジスティクス枠組みの必要性をさらに加速させています。さらに、政府主導の深宇宙探査イニシアチブの拡大により、地球軌道を超えた高度なサプライチェーン機能への需要が生まれています。軌道上での整備、燃料補給、および衛星の寿命延長技術の採用拡大も、市場の拡大を後押ししています。宇宙機の設計、推進システム、およびミッション計画における継続的な進歩により、より効率的で費用対効果の高い宇宙運用が可能になっています。民間および政府の利害関係者が宇宙インフラへの投資を拡大する中、長期的な宇宙ミッションと運用効率を支えるためには、拡張性があり、信頼性が高く、技術的に先進的なロジスティクスシステムの必要性が極めて重要になってきています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 47億米ドル |

| 予測市場規模 | 308億米ドル |

| CAGR | 20.4% |

宇宙物流市場は、衛星コンステレーションの展開が加速していることでさらに牽引されています。これには、打ち上げスケジュールの調整、軌道上の位置決め、およびミッション管理能力が求められます。より頻繁かつ体系的な宇宙ミッションへの移行に伴い、複数のミッションにわたり継続的な運用を支援できる高度なロジスティクスシステムへのニーズが高まっています。こうした変化する状況は、効率的なペイロード展開、最適化された軌道交通管理、およびミッション調整の改善を可能にするスケーラブルなソリューションへの需要を牽引しています。宇宙ミッションがより頻繁かつ複雑になるにつれ、ロジスティクスプロバイダーは、運用効率の確保とミッションリスクの低減において極めて重要な役割を果たしています。

地球から軌道へのロジスティクス分野は、2025年に41.6%のシェアを占め、打ち上げ運用とペイロードの輸送を支える上で不可欠な役割を果たしています。この分野は宇宙ロジスティクスのバリューチェーンの基幹を成し、機器や衛星を地球から指定された軌道へ輸送することを可能にしています。衛星ネットワークの拡大や宇宙ベースのサービスに対する需要の高まりに牽引された打ち上げ頻度の増加が、このセグメントの力強い成長を支えています。再利用型打ち上げシステムの導入や打ち上げ技術の進歩は、効率をさらに高め、コストを削減しており、地球から軌道へのロジスティクスの重要性をさらに強めています。

消耗品および推進剤セグメントは、軌道上での燃料補給やミッション期間の延長に対する需要の高まりを背景に、2026年から2035年にかけてCAGR23.5%で成長すると予想されています。宇宙ミッションが長期化し、複雑化するにつれ、効率的な燃料管理および貯蔵ソリューションへのニーズが高まっています。高度な推進システムや燃料補給技術により、宇宙船の長期運用が可能となり、頻繁な打ち上げの必要性が減少しています。燃料貯蔵、移送システム、およびモジュール式供給ソリューションにおけるイノベーションは、持続可能で柔軟な宇宙運用開発をさらに後押ししています。

北米の宇宙物流市場は、宇宙探査への強力な投資と高度な技術力に支えられ、2025年には54.8%のシェアを占めました。同地域は、政府および民間組織が次世代の宇宙物流ソリューションの開発に積極的に貢献している、確立された宇宙エコシステムの恩恵を受けています。衛星の展開、軌道上サービス、深宇宙ミッション支援に対する需要の高まりが、市場の成長を牽引しています。打ち上げシステムの継続的な進歩と、宇宙プログラムへの強力な資金提供が相まって、同地域の世界市場における主導的地位をさらに強固なものにしています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 衛星コンステレーションの急速な展開が物流需要を牽引

- 宇宙ごみの低減要件が軌道上サービス需要を増加させている

- サプライチェーンの支援を必要とする政府の月探査ミッション

- 商業用軌道上サービスおよび燃料補給市場の拡大

- 再利用型打ち上げシステムによる軌道上ロジスティクスの頻度増加

- 業界の潜在的リスク&課題

- 軌道上サービスインフラの展開コストの高さ

- 世界的に限られた軌道上給油技術の標準化

- 市場機会

- 新興の月面物流および深宇宙サプライチェーン

- 衛星の寿命延長および保守サブスクリプションモデルの拡大

- 促進要因

- 成長可能性分析

- 規制情勢

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 市場集中度の分析

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 売上高

- 利益率

- 研究開発(R&D)

- 製品ポートフォリオの比較

- 製品ラインの幅

- 技術

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展

- 合併・買収

- パートナーシップおよび提携

- 技術的進歩

- 事業拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合企業の動向

第5章 市場推計・予測:サービスタイプ別、2022年~2035年

- 地球から軌道への物流

- 軌道輸送サービス

- 軌道上整備・組立(OSAM/ISAM)

- 寿命終了・サステナビリティサービス

- ミッション・ロジスティクス運用支援

第6章 市場推計・予測:ペイロードタイプ別、2022年~2035年

- 宇宙システム

- 有人宇宙飛行ペイロード

- 消耗品・推進剤

- インフラペイロード

第7章 市場推計・予測:軌道別、2022年~2035年

- 低軌道(LEO)

- 中軌道(MEO)

- 静止軌道(GEO/GSO)

- GEO超域

第8章 市場推計・予測:エンドユーザー別、2022年~2035年

- 民間事業者

- 政府・民間機関

- 防衛・情報機関

- 宇宙インフラ開発事業者

第9章 市場推計・予測:地域別、2022年~2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- 世界の主要企業

- SpaceX

- Northrop Grumman

- Lockheed Martin

- Boeing

- Airbus

- 地域別主要企業

- 北米

- Rocket Lab

- Sierra Space

- Momentus

- Impulse Space

- アジア太平洋地域

- Mitsubishi Heavy Industries

- 欧州

- D-Orbit

- Astroscale

- 北米

- ニッチプレイヤー/ディスラプター

- Orbit Fab

- Relativity Space

- Atomos Space