PCBコネクタ市場のビジネスチャンス、成長要因、業界動向分析、および2026年~2035年の予測

PCB Connector Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2038722

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

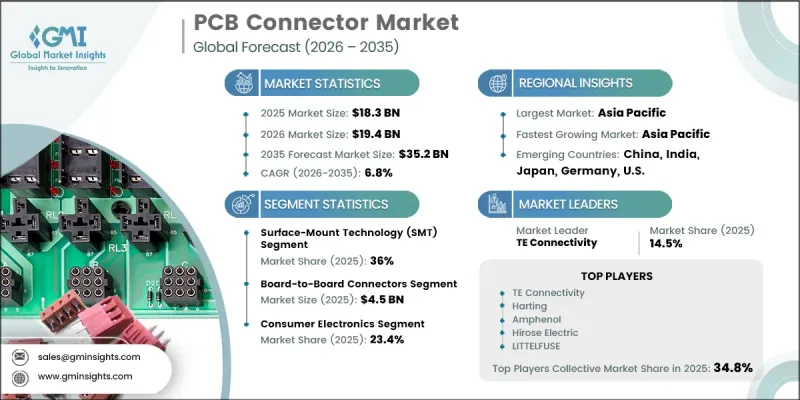

世界のPCBコネクタ市場は、2025年に183億米ドルと評価され、CAGR 6.8%で成長し、2035年までに352億米ドルに達すると推定されています。

市場の成長は、複数の高成長産業における高度な電子相互接続ソリューションへの需要の加速によって牽引されています。電気自動車プラットフォームの急速な拡大により、複雑な電源および制御システムをサポートできる信頼性の高いコネクタへのニーズが大幅に高まっています。同時に、高速通信ネットワークの展開により、効率的なデータ転送と低遅延性能を実現するコネクタに対する強い需要が生まれています。また、民生用電子機器における小型化と高機能化の動向も、コンパクトで高密度なコネクタソリューションの採用を後押ししています。さらに、産業用オペレーションやデータセンターインフラにおける自動化およびインテリジェントシステムの活用拡大が、市場の拡大をさらに強めています。こうした進化する要件により、次世代電子システムの性能要件を満たすため、耐久性、耐熱性、および信号完全性の向上に焦点を当てたコネクタ設計の継続的な革新が促進されています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時点の市場規模 | 183億米ドル |

| 予測市場規模 | 352億米ドル |

| CAGR | 6.8% |

2025年、表面実装技術(SMT)セグメントは市場シェアの36%を占めました。その優位性は、高密度回路設計との互換性や、自動製造プロセスへの適応性によって支えられています。この技術は、組立効率の向上や全体的な電気的性能の改善が可能であるため、小型電子機器で広く採用されています。民生用電子機器、通信機器、コンピューティングシステムにおける強力な統合が、その市場での地位をさらに強固なものにしています。

基板間コネクタセグメントは、2025年に45億米ドルに達しました。このセグメントへの需要は、効率的なスペース活用と高速信号伝送を必要とする小型電子システムでの広範な利用によって牽引されています。小型化された設計や多層回路構成をサポートする能力により、現代の電子機器用途に極めて適しています。通信機器、コンピューティング機器、および携帯型電子機器における強力な採用が、引き続きセグメントの成長を支えています。

2025年、北米のPCBコネクタ市場は31.1%のシェアを占めました。地域的な成長は、半導体製造への投資増加、人工知能(AI)インフラの拡大、および高性能コンピューティングシステムへの需要増によって牽引されています。データセンター、自動車プラットフォーム、通信ネットワークにおける先進的な接続ソリューションの統合が、同地域における市場の発展をさらに加速させています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 高信頼性コネクタを必要とするEVアーキテクチャの台頭

- 5Gインフラの展開が高速接続の需要を後押し

- 民生用電子機器の小型化によりコネクタ密度が増加しています

- 高速PCB相互接続を必要とするデータセンターの拡大

- 産業オートメーションおよびロボティクス統合の成長

- 業界の潜在的リスク&課題

- 高速データ伝送におけるシグナルインテグリティの問題

- コンパクトなPCB設計における複雑な熱管理

- 市場機会

- AIおよびエッジコンピューティングハードウェア向け高速コネクタ

- 自動運転車用電子機器向け高度なコネクタ

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度の分析

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 売上高

- 利益率

- 研究開発

- 製品ポートフォリオの比較

- 製品ラインの幅

- 技術

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展

- 合併・買収

- パートナーシップおよび提携

- 技術的進歩

- 事業拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興・スタートアップ競合企業の動向

第5章 市場推計・予測:コネクタタイプ別、2022年~2035年

- 基板間コネクタ

- ワイヤ-基板コネクタ

- 電源コネクタ

- RFコネクタ

- バックプレーンコネクタ

- FFC/FPCコネクタ

- その他

第6章 市場推計・予測:実装技術別、2022年~2035年

- 表面実装技術(SMT)

- スルーホール技術(THT)

- 圧入技術

- ハイブリッド実装(SMT+THT)

- その他

第7章 市場推計・予測:用途別、2022年~2035年

- 民生用電子機器

- スマートフォン・タブレット

- ノートパソコン・パーソナルコンピュータ

- ウェアラブルデバイス

- ゲーム機・周辺機器

- その他

- 通信・ネットワーク

- 基地局・5Gインフラ

- ルーター・スイッチ

- 光ネットワーク機器

- その他

- 自動車・輸送

- 先進運転支援システム(ADAS)

- インフォテインメントシステム

- パワートレイン電子機器

- その他

- コンピューティング・データセンター

- サーバー・ストレージシステム

- ハイパフォーマンスコンピューティング(HPC)

- エッジコンピューティングインフラ

- ネットワークハードウェア

- その他

- ヘルスケア・医療機器

- 診断・画像診断機器

- 患者モニタリングシステム

- 手術器具

- その他

- 航空宇宙・防衛

- 航空電子機器・飛行制御システム

- 軍事通信システム

- レーダー・監視装置

- その他

- その他

第8章 市場推計・予測:地域別、2022年~2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第9章 企業プロファイル

- 世界の主要企業

- TE Connectivity

- Amphenol

- Molex

- KYOCERA Corporation

- Foxconn

- 地域別主要企業

- 北米

- Samtec

- AVX Corporation

- ITT Cannon

- LITTELFUSE

- アジア太平洋地域

- Hirose Electric

- JST Manufacturing

- Japan Aviation Electronics Industry, Ltd.

- 欧州

- Harting

- Phoenix Contact GmbH &Co. KG

- ODU GmbH &Co. KG

- Rosenberger Hochfrequenztechnik GmbH &Co. KG

- 北米

- ニッチプレイヤー/ディスラプター

- I-PEX Inc.

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日