低消費電力次世代ディスプレイの市場機会、成長要因、業界動向分析、および2026年~2035年の予測

Low Power Next Generation Display Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035

- 発行日

- ページ情報

- 英文 240 Pages

- 納期

- 2~3営業日

- 商品コード

- 1998850

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

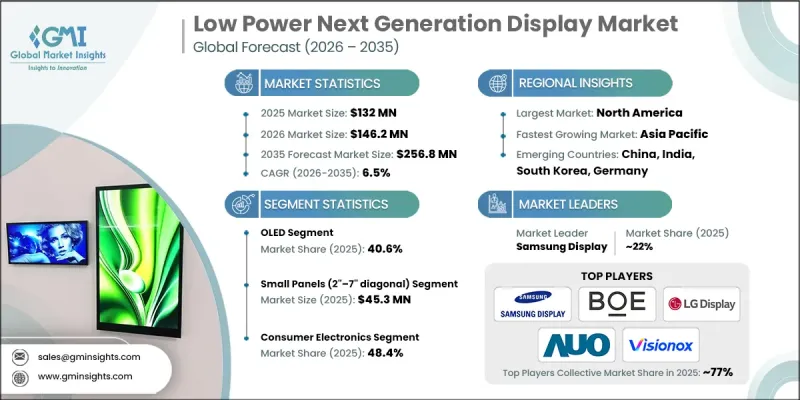

世界の低消費電力次世代ディスプレイ市場は、2025年に1億3,200万米ドルと評価され、CAGR 6.5%で成長し、2035年には2億5,680万米ドルに達すると推定されています。

市場の成長は、民生用電子機器、ウェアラブルデバイス、自動車用デジタルコックピットにおいて、OLEDやmicroLEDなどの省エネ型次世代ディスプレイ技術の採用が拡大していることに牽引されています。また、コンパクトで低消費電力のマイクロディスプレイを活用したAR、VR、MRアプリケーションへの需要の高まりも、市場の拡大を後押ししています。エレクトロニクス分野における省エネへの取り組みに加え、モバイル機器や産業機器における常時表示型および高輝度ディスプレイへの移行が、導入をさらに後押ししています。地域的な拡大は、家電製品の普及率の上昇、スマートカーの導入、および省エネ型ディスプレイ技術の産業への統合によって支えられており、超小型・高性能・環境に優しいパネルにおけるイノベーションの機会を生み出しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 1億3,200万米ドル |

| 予測額 | 2億5,680万米ドル |

| CAGR | 6.5% |

スマートフォンやタブレットへのLTPO OLED技術の採用により、バッテリー効率と性能が向上し、市場は大きな恩恵を受けています。常時表示ディスプレイを搭載したAR/VRデバイスやウェアラブル機器への需要の高まりが、省エネ型マイクロディスプレイの開発を牽引しており、メーカー各社はコンパクトで高輝度のディスプレイソリューションの革新に取り組んでいます。デジタル自動車ダッシュボードへの次世代ディスプレイの統合も、世界市場の成長に寄与しており、これは民生用、産業用、自動車用アプリケーション全般において、業界が省エネ・環境配慮型技術に注力していることを反映しています。

2025年時点で、OLEDセグメントは40.6%のシェアを占めました。OLEDディスプレイは、自発光技術、優れた輝度、およびエネルギー効率の高さにより市場を独占しており、モバイルデバイス、タブレット、および自動車用ディスプレイに非常に適しています。適応型リフレッシュレートに対応し、エネルギー消費を最小限に抑える能力により、民生用電子機器、自動車用パネル、および産業用アプリケーションにおいて好まれる選択肢となっており、世界の普及を牽引しています。

小型パネルセグメント(対角2~7インチ)は、2025年に4,530万米ドルに達しました。これらのパネルは、スマートフォン、ウェアラブルデバイス、タブレットで広く使用されており、コンパクトなフォームファクターとディスプレイ性能の理想的なバランスを提供しています。省電力型のLCDおよびLTPO OLEDの統合により、常時表示機能とバッテリー寿命の延長が可能となり、エネルギー効率と視覚性能が重要なコンシューマーエレクトロニクスやポータブルデバイスにおいて、小型パネルが最適な選択肢となっています。

2025年、北米の低消費電力次世代ディスプレイ市場は36%のシェアを占めました。同地域の市場成長は、民生用電子機器、自動車、産業用、およびスマートインフラ用途における省エネ型ディスプレイ技術への強い需要によって牽引されています。従来のLCDと比較して低消費電力でありながら優れた画質を実現するOLED、マイクロLED、量子ドットディスプレイの採用が、同地域の売上を支える重要な要因となっています。主要なディスプレイメーカーの存在と、革新的な低消費電力技術の早期導入が、北米の市場における主導的な地位をさらに強固なものにしています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- スマートフォンにおけるLTPO OLEDの急速な普及

- ウェアラブル健康モニタリング機器での利用拡大

- 省エネ型マイクロディスプレイを必要とするAR/VRデバイス

- 低消費電力電子機器を後押しするサステナビリティ規制

- デジタルコックピットディスプレイへの自動車業界の移行

- 業界の潜在的リスク&課題

- LTPO製造における歩留まり最適化の複雑性

- 大規模なmicroLED量産は限定的

- 市場機会

- 適応型リフレッシュ機能を備えた折りたたみ式OLEDパネル

- IoTエッジデバイス向け低消費電力ディスプレイ

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

- 地政学的および貿易動向

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度の分析

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 売上高

- 利益率

- 研究開発

- 製品ポートフォリオの比較

- 製品ラインの幅

- 技術

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展

- 合併・買収

- 提携および協業

- 技術的進歩

- 拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興・スタートアップ競合企業の動向

第5章 市場推計・予測:技術別、2022-2035

- OLED

- MicroLED

- 電子ペーパー

- 先進低消費電力LCD

第6章 市場推計・予測:パネルサイズ別、2022-2035

- マイクロディスプレイ(対角2インチ未満)

- 小型パネル(対角2~7インチ)

- 中型パネル(対角7~17インチ)

- 大型パネル(対角17~43インチ)

- 超大型パネル(対角43インチ以上)

第7章 市場推計・予測:フォームファクター別、2022-2035

- リジッドディスプレイ

- フレキシブルディスプレイ

- 折りたたみ式ディスプレイ

- ロール式/スライド式ディスプレイ

第8章 市場推計・予測:用途別、2022-2035

- 民生用電子機器

- 自動車用ディスプレイ

- ウェアラブルデバイス

- AR/VR/XRデバイス(拡張現実)

- 産業・商業用途

第9章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- 世界の主要企業

- LG Display

- Samsung Display

- BOE Technology Group

- Universal Display Corporation(UDC)

- 地域別主要企業

- 北米

- QUALCOMM Incorporated

- Nanosys

- Planar Systems

- アジア太平洋地域

- AU Optronics Corporation

- AUO Corporation

- Sharp Corporation

- Sony Corporation

- Panasonic Corporation

- Tianma

- Visionox Technology

- Futaba Corporation

- Doosan Group

- 欧州

- Novaled GmbH

- Philips

- 北米

- ニッチプレイヤー/ディスラプター

- Dupont

- RitDisplay

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 240 Pages

- 納期

- 2~3営業日