自動車用スマートキー市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

Automotive Smart Key Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日

- 商品コード

- 1998793

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

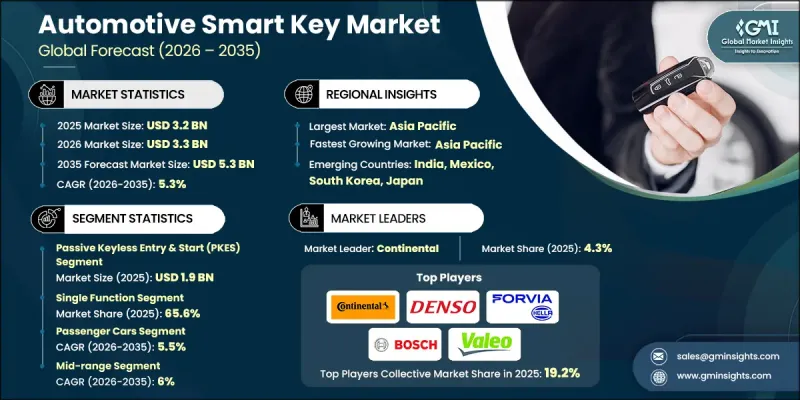

世界の自動車用スマートキー市場は、2025年に32億米ドルと評価され、CAGR 5.3%で成長し、2035年までに53億米ドルに達すると推定されています。

自動車業界が従来の機械式キーシステムから、デジタル接続された車両アクセス技術へと移行し続ける中、自動車用スマートキー業界は急速に進化しています。部品コストの低下と、利便性やコネクティビティに対する消費者の期待の高まりが、より幅広い車種セグメントにおけるスマートキーソリューションの導入を加速させています。現代の自動車アクセスシステムは、もはや単純なロック解除機能にとどまらず、車両とスマートフォン、モバイルアプリケーション、クラウドベースのプラットフォームを接続する広範なデジタルエコシステムとの統合が進んでいます。この変革は、製品開発戦略だけでなく、自動車技術の全体的な動向にも影響を及ぼしています。車両がますますソフトウェア主導型になるにつれ、デジタルアクセスシステムは、シームレスなユーザー体験を実現し、車両全体のセキュリティを向上させる上で、より大きな役割を果たすと期待されています。メーカー各社は、進化するサイバーセキュリティ上の懸念に対処するため、高度な認証メカニズムや安全な通信プロトコルの開発をますます優先しています。無線通信技術、暗号化された信号伝送、およびインテリジェントな車両アクセスプラットフォームにおける継続的な進歩は、自動車用スマートキー市場の成長をさらに後押ししています。さらに、車両の利便性機能やデジタルモビリティサービスに対する需要の高まりにより、自動車メーカーは様々な車種にスマートキーソリューションを導入するよう促されています。

車両がソフトウェア定義技術への依存度を高め続ける中、自動車用スマートキー市場においてシステムのセキュリティと運用信頼性を維持するためには、コンプライアンス基準や認証フレームワークが不可欠となっています。これらの規制要件は、車両アクセス技術が厳格なサイバーセキュリティプロトコルや安全基準を満たすことを保証するのに役立ちます。機密性の高いユーザーデータを保護し、不正な車両アクセスを防止するため、強力な暗号化フレームワークと安全な認証メカニズムは、スマートキーシステムの不可欠な構成要素となりつつあります。また、先進的な技術開発も自動車用スマートキー業界の未来を形作っています。超広帯域測位(UWB)、近距離無線通信(NFC)、高度な暗号化通信プロトコルといった新興の無線技術は、スマートキーソリューションの機能性とセキュリティを向上させています。これらの革新により、車両はキーデバイスの近接状態や位置を正確に検知できるようになり、信号の傍受や不正アクセスのリスクを大幅に低減します。同時に、セキュアなハードウェアインフラへの注目が高まる中、半導体メーカーや自動車部品サプライヤーは、車両アクセスシステム向けに特別に設計された高度なセキュアエレメントチップの生産拡大を進めています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025 |

| 予測期間 | 2026-2035 |

| 開始時の市場規模 | 32億米ドル |

| 予測額 | 53億米ドル |

| CAGR | 5.3% |

パッシブ・キーレスエントリー&スタート(PKES)セグメントは59%のシェアを占め、2025年には19億米ドルの市場規模を生み出しました。パッシブ・キーレスエントリー&スタートシステムは、車両所有者に提供する利便性から広く採用されています。これらのシステムにより、キーデバイスが特定の近接範囲内にある場合、ドライバーはドアのロックを解除し、エンジンを自動的に始動させることができ、手動でのキー操作が不要になります。このような機能は、日常的な車両へのアクセスを簡素化し、全体的な運転体験を向上させます。利便性に加え、PKESシステムは不正アクセスから車両を保護するために多層的なセキュリティ機能を組み込んでいます。高度な暗号化通信プロトコルにより、車両とスマートキーの間で交換される信号の安全性が確保されています。また、これらのシステムは、低周波および無線周波数通信方式による近接検知技術に依存しており、これにより車両は認証されたキーデバイスの存在を正確に識別することができます。

単機能セグメントは2025年に65.6%のシェアを占め、2035年までに33億米ドルに達すると予測されています。単機能の自動車用スマートキーは、通常、キーレスエントリーまたはエンジン始動のいずれか1つの主要な操作を実行するように設計されています。これらのキーは、複数の高度な機能を統合することなく、基本的な利便性を提供することに重点を置いた、シンプルでユーザーフレンドリーなソリューションです。コンパクトなデザインにより、持ち運びが容易で、日常的な使用に実用的です。さらに、これらのスマートキーは、バッテリー寿命を延ばし、デバイスの効率を向上させる低消費電力のスタンバイモードを搭載しています。消費者は、比較的リーズナブルな価格で信頼性の高い車両アクセス機能を提供するため、単機能スマートキーを好む傾向があります。そのシンプルさから、幅広い車種、特にエントリーモデルやミドルレンジモデルに適しています。これらのキーは通常、基本的な防犯機能を維持しつつ、ドアの遠隔施錠・解錠といった基本的な車両アクセス機能をサポートしています。

米国の自動車用スマートキー市場は、2025年に7億4,040万米ドルの規模に達し、2026年から2035年にかけてCAGR4.6%で成長すると予測されています。コネクテッドカー技術や先進的な自動車用電子機器の採用が進んでいることから、米国は北米の自動車用スマートキー業界において主要な市場となっています。同地域で事業を展開する自動車メーカーは、広範なデジタルモビリティ戦略の一環として、スマートアクセスシステムを車両プラットフォームに統合する動きを強めています。車両の利便性向上、安全機能の強化、および統合されたデジタルサービスに対する消費者の需要が高まっていることから、自動車メーカーは複数の車種セグメントにわたりスマートキー技術の採用を拡大しています。その結果、スマートキーは高級車だけでなく、中級車カテゴリーにおいてもますます一般的になりつつあります。超広帯域通信、近距離通信、および無線認証技術などの技術革新により、これらのシステムの機能性と信頼性はさらに向上しています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 車両のセキュリティおよび利便性機能に対する消費者需要の高まり

- 中級車およびエコノミーセグメントにおけるキーレスエントリーシステムのOEM搭載

- 電気自動車の普及がスマートキーの採用を促進

- 車両の安全性および盗難防止技術に関する政府の規制

- 業界の潜在的リスク&課題

- サイバーセキュリティの脆弱性とリレー攻撃への懸念

- アフターマーケットでの設置における課題および互換性の問題

- 市場機会

- セキュリティ強化のための超広帯域(UWB)技術の採用

- スマートシティおよびモビリティ・アズ・ア・サービス(MaaS)エコシステムとの統合

- 高級セグメントにおける生体認証機能のアップグレード

- スマートフォンの普及が、モバイルベースのデジタルキーソリューションを可能にしています

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国道路交通安全局(NHTSA)

- 連邦自動車安全基準(FMVSS)

- 欧州

- 欧州委員会

- WP.29/UNECE

- サイバーレジリエンス法(EU)

- アジア太平洋地域

- インドのコネクテッドカーサイバーセキュリティフレームワーク

- 中国GB 44495-車両サイバーセキュリティ規格

- 日本自動車サイバーセキュリティガイドライン(JAMA/JAPIA)

- ラテンアメリカ

- ブラジル「Rota 2030」自動車政策

- 各国のデータ保護規制

- 中東・アフリカ

- GCCにおける車両の安全性およびサイバーセキュリティに関する規制枠組み

- サウジアラビア標準・計量・品質機構(SASO)

- 北米

- 投資・資金調達分析

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- パッシブ・キーレス・エントリー(PKE)システム

- 無線(OTA)ファームウェア更新

- 多機能スマートキープラットフォーム

- 新興技術

- スマートフォンベースのデジタルキーソリューション

- 超広帯域(UWB)

- 統合型生体認証

- ウェアラブルおよび補助デバイスの統合

- 現在の技術動向

- 価格分析(1次調査に基づく)

- 過去の価格動向分析

- 事業者タイプ別価格戦略(プレミアム/バリュー/コストプラス)

- 特許動向(1次調査に基づく)

- AIおよび生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- セグメント別のGenAI使用事例および導入ロードマップ

- リスク、制限事項、および規制上の考慮事項

- コネクテッドカーおよびIoTエコシステムとの統合

- V2X通信プロトコルの統合

- クラウドプラットフォームとデータ分析の統合

- スマート・デジタル・エコシステムの相互運用性

- 無線信号傍受の脅威への対策

- リレー攻撃防止技術

- 暗号化および認証プロトコルの進化

- 超広帯域(UWB)およびセキュア測距ソリューション

- 事例研究

- 今後の見通しと機会

- 予測の前提条件およびシナリオ分析(1次調査に基づく)

- ベースケース-CAGRを牽引する主要なマクロ経済および業界変数

- 楽観的シナリオ- マクロ経済および業界における追い風

- 悲観シナリオ- マクロ経済の減速または業界の逆風

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ(MEA)

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

- 企業のティア別ベンチマーク

- ティア分類基準および選定基準

- 売上高、地域、イノベーション別のティア位置付けマトリックス

第5章 市場推計・予測:技術別、2022-2035

- リモートキーレスエントリー(RKE)

- パッシブ・キーレスエントリー&スタート(PKES)

- 生体認証入退室管理システム

- モバイル/デジタルキー

- その他

第6章 市場推計・予測:機能別、2022-2035

- 単一機能

- 多機能

第7章 市場推計・予測:車両別、2022-2035

- 乗用車

- ハッチバック

- セダン

- SUV

- 商用車

- LCV

- MCV

- 大型車(HCV)

第8章 市場推計・予測:車種別、2022-2035

- エコノミー/エントリーレベル

- ミドルクラス

- プレミアム/ラグジュアリー

第9章 市場推計・予測:車両パワートレイン別、2022-2035

- 内燃機関(ICE)

- EV/ハイブリッド

第10章 市場推計・予測:流通チャネル別、2022-2035

- OEM

- アフターマーケット

第11章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベルギー

- ロシア

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- ベトナム

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第12章 企業プロファイル

- 世界企業

- Continental

- Denso

- Valeo

- ZF Friedrichshafen

- Forvia HELLA

- Tokai Rika

- Huf Hulsbeck &Furst

- Lear

- Bosch

- Alps Alpine

- 地域プレイヤー

- Minda

- Alpha

- Honda Lock

- U-Shin

- Strattec Security

- Marquardt

- 新興企業

- TEQ

- Thales

- Automotive Key Solutions

- Infineon

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日