陸上遠隔兵器ステーション市場の機会、成長促進要因、業界動向分析、予測、2026年~2035年

Land-Based Remote Weapon Station Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 245 Pages

- 納期

- 2~3営業日

- 商品コード

- 1998791

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

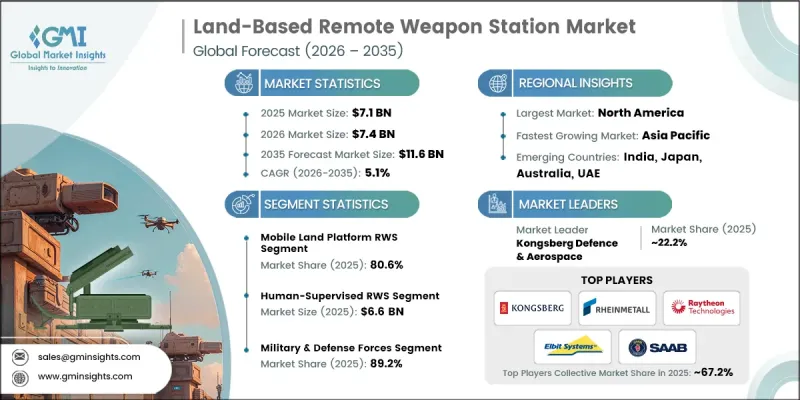

世界の陸上遠隔兵器ステーション市場は、2025年に71億米ドルと評価され、CAGR5.1%で成長し、2035年には116億米ドルに達すると推定されています。

市場の拡大は、NATOおよびインド太平洋地域における装甲車両の近代化プログラムの増加、非対称戦争における乗員の生存性への重視の高まり、そして戦術車両レベルでの対UAS(無人航空機)ソリューションの統合が進んでいることが原動力となっています。また、軍隊は高度な遠隔致死システムをネットワーク化された戦場アーキテクチャに組み込んでいるほか、国境警備や機動作戦向けに、軽量で迅速に展開可能な兵器ステーションの調達がますます増えています。NATO東部戦線の近代化プログラムが主要な促進要因となっており、加盟各国は、地域における脅威の変容に対応するため、車両の生存性を向上させています。各国政府が最前線の車両向けに高度な遠隔射撃システムを導入するにつれ、無人砲塔の採用も広がりを見せています。2022年以降の高度な紛争や非対称紛争において、対ドローン能力は極めて重要となっており、車両レベルでの統合は2032年まで継続すると予想されます。これらの革新は、要員の戦術的防護を向上させると同時に、遠隔武器システムの運用上の汎用性を、従来の直接射撃機能を超えて拡大させます。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 71億米ドル |

| 予測額 | 116億米ドル |

| CAGR | 5.1% |

固定式陸上設置型遠隔兵器ステーション市場は、2026年から2035年にかけてCAGR7.3%で成長すると予想されています。この成長は、要塞化された国境、重要インフラ、および前方作戦基地における配備によって支えられています。国境を越えた緊張の高まりやドローンの普及により、周辺警備のための遠隔操作型防衛システムへの需要が牽引されています。これらの設備は、継続的な監視、自動標的追跡、およびオペレーターの危険暴露の低減を提供し、これにより静的防衛ネットワークの有効性が向上し、継続的な投資が促進されます。

有人監視型RWSセグメントは、2025年に66億米ドルに達しました。オペレーター・イン・ザ・ループ(OITL)システムが好まれる背景には、民間地域における説明責任とリスク低減を求める国際的な交戦規則や規制枠組みがあります。軍は、既存の装甲車両群や従来の指揮ネットワークとの互換性から、監視型システムを好んでいます。これにより、安全および人道的な基準を遵守しつつ、作戦上の優位性を維持することが可能となります。

2025年、北米の陸上遠隔兵器ステーション市場は33.8%のシェアを占めました。この地域の成長は、進行中の防衛近代化プログラム、防衛予算の拡大、および先進的なRWS技術の調達によって牽引されています。この市場は、米国陸軍および国防総省の近代化イニシアチブ、国境沿いの国土安全保障要件、そして軍および治安部隊全体での遠隔武器システムの統合を支える確立された産業基盤の恩恵を受けています。北米におけるネットワーク化された兵器、自律型交戦システム、および国境防衛能力への注力は、2035年まで着実な成長を維持すると予想されます。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- 業界エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 成長促進要因

- NATO東部戦線の車両生存性向上

- 米国陸軍CROWS近代化プログラム

- 無人砲塔統合に対する需要の高まり

- 歩兵戦闘車のデジタル化

- 戦術車両への軽量遠隔武器システム(RWS)の採用

- 業界の潜在的リスク&課題

- ITAR規制に基づく輸出規制

- 既存の装甲車両部隊との統合の複雑さ

- 市場機会

- AIを活用した自律的目標認識機能のアップグレード

- ハイブリッド電気戦闘車両の統合

- 成長促進要因

- 成長可能性分析

- 規制情勢

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

- 地政学的および貿易の動向

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 市場集中度の分析

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 売上高

- 利益率

- 研究開発(R&D)

- 製品ポートフォリオの比較

- 製品ラインの幅

- 技術

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展

- 合併・買収

- 提携および協業

- 技術的進歩

- 事業拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合企業の動向

第5章 市場推計・予測:プラットフォームタイプ別、2022年~2035年

- 移動式地上プラットフォーム用遠隔武器システム(RWS)

- 戦闘車両(装甲戦闘車両)

- 歩兵戦闘車(IFV)

- 装甲人員輸送車(APC)

- 主力戦車(MBT)-副武装

- 戦術車両

- 統合軽戦術車両(JLTV)

- 地雷・待ち伏せ攻撃対策車両(MRAP)

- 戦術トラックおよび後方支援車両

- 無人地上車両(UGV)

- 戦闘車両(装甲戦闘車両)

- 固定式地上施設用RWS

- 恒久設置型

- 展開可能/コンテナ化システム

第6章 市場推計・予測:兵器タイプ別、2022年~2035年

- 軽兵器(5.56mm~7.62mm)

- 中兵器(12.7mm~14.5mm)

- 重兵器(20mm~40mm以上)

第7章 市場推計・予測:自律レベル別、2022年~2035年

- 人間による監視型RWS

- 自律型RWS

第8章 市場推計・予測:エンドユーザー別、2022年~2035年

- 軍・防衛部隊

- 法執行機関・国境警備隊

第9章 市場推計・予測:地域別、2022年~2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- 世界の主要企業

- Rheinmetall AG

- BAE Systems plc

- Kongsberg Defence & Aerospace

- 地域の主要企業

- 北米

- General Dynamics Corporation

- RTX Corporation

- アジア太平洋地域

- ASELSAN A.S

- Electro Optic Systems

- ST Engineering

- 欧州

- Saab AB

- Leonardo S.p.A

- FN Herstal

- 北米

- ニッチプレイヤー/ディスラプター

- Elbit Systems Ltd.

- Rafael Advanced Defense Systems

- Thales Group

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 245 Pages

- 納期

- 2~3営業日