|

市場調査レポート

商品コード

1998737

自動車用トラクションモーター市場の機会、成長要因、業界動向分析、および2026年~2035年の予測Automotive Traction Motor Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| 自動車用トラクションモーター市場の機会、成長要因、業界動向分析、および2026年~2035年の予測 |

|

出版日: 2026年03月12日

発行: Global Market Insights Inc.

ページ情報: 英文 275 Pages

納期: 2~3営業日

|

概要

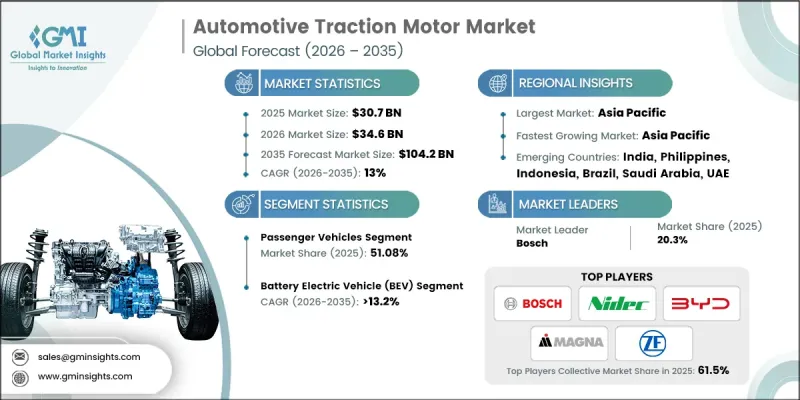

世界の自動車用トラクションモーター市場は、2025年に307億米ドルと評価され、CAGR 13%で成長し、2035年までに1,042億米ドルに達すると推定されています。

自動車業界の急速な電動化により、トラクションモーターは、二次的な駆動系要素から、車両の性能とエネルギー効率を担う中心的なコンポーネントへと変貌を遂げています。世界のモビリティが電動化輸送へと移行する中、トラクションモーターは、動力の供給、エネルギー使用の最適化、そして進化する環境規制への対応を支えるために不可欠なものとなっています。これらのモーターは現在、完全電気自動車、ハイブリッド車、電動化された商用車など、さまざまな電動車両プラットフォームに広く組み込まれています。電気自動車の生産台数の増加、車種ラインナップの拡大、そしてますます厳格化する排出ガス削減政策が相まって、先進的なモーター技術に対する強い需要を牽引しています。自動車メーカーは、モーターの効率向上、トルク出力の改善、システム全体の軽量化、そして安定した熱性能の確保に注力しています。同時に、トラクションモーターとパワーエレクトロニクス、バッテリーシステムとの統合により、車両アーキテクチャ設計に対するより包括的なアプローチが促進されています。モーターの材料や構成における技術的進歩も市場内の競合に影響を与えており、メーカー各社は、エネルギー効率の向上、生産コストの削減、そして長期的な車両性能の向上を図るソリューションの開発を続けています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時点の市場規模 | 307億米ドル |

| 予測額 | 1,042億米ドル |

| CAGR | 13% |

乗用車セグメントは2025年に51.08%のシェアを占め、2035年までCAGR12.3%で成長すると予測されています。このセグメントの強固な地位は、主に世界の電気乗用車の普及加速と、様々な価格帯における電動モデルの供給拡大によって支えられています。自動車メーカーは、様々な乗用車カテゴリーの電動化を優先しており、これにより現代の車両における駆動モーターの搭載が大幅に増加しています。さらに、専用EVプラットフォームへの移行や、高級乗用車におけるマルチモーター構成の採用拡大により、1台あたりのモーター使用数が増加しており、乗用車セグメントの市場シェアをさらに強化しています。

バッテリー式電気自動車(BEV)セグメントは2025年に67.2%のシェアを占め、2026年から2035年にかけてCAGR13.2%で成長すると予想されています。この圧倒的な優位性は、主にバッテリー式電気自動車が移動手段として電気推進システムに完全に依存していることに起因しています。内燃機関と電気パワートレインを組み合わせたハイブリッド車とは異なり、BEVは完全に電気モーターで駆動するため、1台あたりのトラクションモーターの需要が直接増加します。さらに、多くの高性能電気自動車では、出力と車両制御を向上させるためにマルチモーター構成が採用されています。ゼロエミッションモビリティを推進する世界の取り組み、バッテリーコストの低下、充電インフラの継続的な拡充が、BEVの生産と普及をさらに加速させており、その結果、トラクションモーター技術への需要が高まっています。

2025年、中国の自動車用トラクションモーター市場は104億米ドルの規模に達し、64.21%のシェアを占めました。同国は、世界の電気自動車製造における主導的立場と、車両の電動化に対する強力な支援により、地域市場において強固な地位を維持しています。中国は、大規模な電気自動車生産、統合されたサプライチェーン、そしてバッテリーやパワーエレクトロニクスにおける強力な製造能力を含む、包括的なエコシステムを構築しています。新エネルギー車の普及と電気モビリティインフラの拡充を目的とした政府の取り組みは、電動乗用車や商用輸送ソリューションの導入を引き続き後押ししています。これらの要因が、効率的で信頼性の高い電気推進を実現するように設計された、先進的なトラクションモーターシステムに対する大幅な需要の増加に寄与しています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 世界の電気自動車生産台数の増加

- 排出ガス規制および燃費規制の厳格化

- 公共交通機関および物流車両の電動化の急増

- 高性能EVに対する消費者需要の高まり

- EV製造エコシステムの地域化に向けた投資の増加

- 業界の潜在的リスク&課題

- 希土類材料価格の変動

- 初期の研究開発および設備投資への多額の資金需要

- 市場機会

- 新興国におけるEV普及の拡大

- 二輪車および三輪車の電動化の進展

- 政府主導の電気バス導入プログラムの増加

- プレミアムおよび高性能EVセグメントにおける需要の急増

- 促進要因

- 成長可能性分析

- 規制ガイドライン

- 北米

- 米国:EV税額控除、EPA排出ガス基準、およびDOE電動駆動効率プログラム

- カナダ:ゼロエミッション車(ZEV)義務化およびカナダ運輸省の安全基準

- 欧州

- ドイツ:EUのCO2排出量目標および使用済み自動車(ELV)指令

- 英国:ゼロエミッション車(ZEV)義務化および型式認定規制

- フランス:エネルギー転換法およびEV産業戦略

- イタリア:国家エネルギー・気候計画(PNIEC)との整合性

- アジア太平洋地域

- 中国:NEV義務化およびデュアルクレジット政策

- インド:自動車部品向けFAME IIおよびPLIスキーム

- 日本:グリーン成長戦略およびJEVS基準

- オーストラリア:国家電気自動車戦略

- ラテンアメリカ

- ブラジル:Rota 2030プログラム

- メキシコ:USMCAの現地化要件

- アルゼンチン:国家持続可能なモビリティ政策

- 中東・アフリカ

- UAE:2050年ネットゼロ戦略およびEVインフラの拡大

- サウジアラビア:ビジョン2030およびEV現地化戦略

- 南アフリカ:グリーン・トランスポート戦略

- 北米

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 特許分析(1次調査に基づく)

- 価格分析(1次調査に基づく)

- 過去の価格動向分析

- 事業者タイプ別の価格戦略

- コスト内訳分析

- サステナビリティおよび環境影響分析

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境配慮型イニシアチブ

- カーボンフットプリントに関する考察

- 今後の見通しと機会

- 貿易統計(有料データベースに基づく)

- 生産拠点

- 消費拠点

- 輸出および輸入

- 主要な貿易回廊と関税の影響

- 米国と中国の貿易の動向

- EU域内市場における貿易

- アジア太平洋地域の貿易

- AIおよび生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- セグメント別のGenAIの使用事例と導入ロードマップ

- リスク、制約、および規制上の考慮事項

- 投資・資金調達分析

- プライベート・エクイティおよびベンチャーキャピタルの動向

- M&Aの動向と戦略的統合

- 政府資金および研究開発助成金

- 予測の前提条件およびシナリオ分析(1次調査に基づく)

- ベースケース-CAGRを牽引する主要なマクロ経済および業界変数

- 楽観的シナリオ- マクロ経済および業界における追い風

- 悲観シナリオ- マクロ経済の減速または業界の逆風

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 企業のティア別ベンチマーク

- ティア分類基準および選定基準

- 売上高、地域、イノベーション別のティア・ポジショニング・マトリックス

- 主な発展

- 合併・買収

- パートナーシップおよび提携

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:車両別、2022-2035

- 乗用車

- ハッチバック

- セダン

- SUV

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

- 二輪車

- オフロード車

第6章 市場推計・予測:電気駆動方式別、2022-2035

- バッテリー式電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド車(PHEV)

第7章 市場推計・予測:動力源別、2022-2035

- PMSM

- AC誘導モーター

- その他

第8章 市場推計・予測:出力別、2022-2035

- 200 kW未満

- 200~400 kW

- 400 kW超

第9章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ベルギー

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- フィリピン

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- 世界企業

- Aisin

- BorgWarner

- Bosch

- BYD

- DENSO

- Nidec

- Tesla

- Valeo

- Vitesco Technologies

- ZF Friedrichshafen

- 地域企業

- General Motors

- Hitachi Astemo

- Huawei Digital Power

- Hyundai Mobis

- Inovance Automotive

- Jing-Jin Electric

- Magna International

- MAHLE

- Mitsubishi Electric

- Schaeffler Group

- 新興企業

- Equipmake

- LG Magna e-Powertrain

- Lucid Motors

- Rivian

- YASA(Mercedes-Benz)