自動車用コントロールケーブル市場の機会、成長促進要因、業界動向分析、予測、2026年~2035年

Automotive Control Cables Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 255 Pages

- 納期

- 2~3営業日

- 商品コード

- 1998698

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

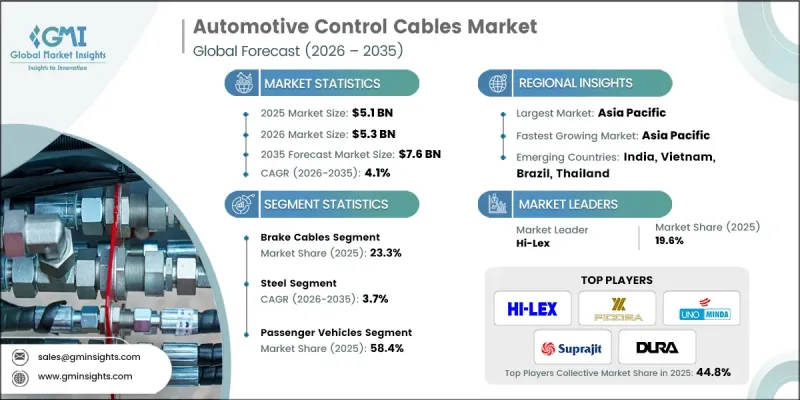

世界の自動車用コントロールケーブル市場は、2025年に51億米ドルと評価され、CAGR4.1%で成長し、2035年までに76億米ドルに達すると推定されています。

車両の電動化への移行が進んでいるにもかかわらず、自動車用コントロールケーブルの需要は安定しています。これは、さまざまな機械システムにおいて、動作機能を実現するために依然としてケーブルベースの機構が必要とされているためです。電気駆動システムを搭載した車両であっても、一貫した動きと機能を実現するために、いくつかの内部機械動作は引き続きコントロールケーブルシステムに依存しています。新車の生産に加え、世界的に老朽化が進む車両群も、交換用部品の需要を維持する上で重要な役割を果たしています。2023年、世界中で走行している車両の平均車齢は12年を超え、これがコントロールケーブルなどの機械部品の摩耗率上昇の一因となっています。車両の稼働期間が長期化するにつれ、先進国および発展途上国の自動車市場を問わず、メンテナンスや交換作業の重要性が増しています。その結果、成熟市場における自動車用コントロールケーブルの総売上高の約40%を交換用部品が占めており、世界の自動車用コントロールケーブル市場において、OEM(純正部品)需要と並んでアフターマーケットセグメントの重要性がさらに高まっています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年 | 2026年~2035年 |

| 開始金額 | 51億米ドル |

| 予測金額 | 76億米ドル |

| CAGR | 4.1% |

自動車業界では、高度な電子式トランスミッション技術やデジタル制御システムの導入が徐々に進んでいるもの、マニュアルトランスミッション搭載車は依然として世界の自動車生産において重要なシェアを維持しています。2024年には、マニュアルトランスミッションを搭載した車両が、世界の総生産台数の30%近くを占めました。この継続的な存在感は、乗用車および小型商用車のカテゴリー全体において、クラッチおよびギアコントロールケーブルに対する安定した需要を支えています。車両の電子化や自動化システムの進歩が部品設計に影響を与えている一方で、これらの進展によって自動車セクター内で必要とされるコントロールケーブルの総量が大幅に減少するとは予想されていません。

ブレーキケーブルセグメントは2025年に23.3%のシェアを占め、2026年から2035年にかけてCAGR5%で成長すると予測されています。ブレーキケーブルシステムは、車両の安全機構における基本的な構成要素であり続けており、これが世界中の乗用車および商用車カテゴリーにおいて、その重要性が継続していることを裏付けています。車両安全基準に焦点を当てた規制枠組みは、耐久性のあるコントロールケーブルを必要とする信頼性の高いブレーキシステムに対する安定した需要に寄与しています。純正部品としての需要に加え、ブレーキケーブルは日常的な車両の稼働により頻繁に摩耗するため、車両のライフサイクルを通じて交換部品の必要性が高まります。その結果、ブレーキケーブルシステムは、自動車用コントロールケーブル市場におけるOEMおよびアフターマーケットの両セグメントで販売されるコントロールケーブルの総量に大きく貢献しています。

材料タイプ別では、2025年にスチールセグメントが44.6%のシェアを占め、2026年から2035年にかけてCAGR3.7%で成長すると予測されています。スチールケーブルは、信頼性の高い機械的動作を維持するために高い引張性能と高い耐荷重能力を必要とする自動車用途において、依然として広く好まれています。これらの特性は、長期間にわたる稼働サイクルにおいて耐久性と一貫した性能が求められる車両システムにおいて特に重要です。また、スチール製ケーブルは機械的ストレスや環境条件に対する高い耐性を示しており、様々な車両プラットフォームでの長期使用に適しています。その確立された信頼性と性能特性により、自動車メーカーは、複数の自動車セグメントにわたる大規模な車両生産において、引き続きスチール製コントロールケーブルに依存しています。

中国の自動車用コントロールケーブル市場は53%のシェアを占め、2025年には14億米ドルの市場規模に達すると見込まれています。同国は、膨大な自動車生産能力と大規模な車両保有台数を背景に、自動車製造における重要な拠点となっています。乗用車、商用車、二輪車の各セグメントにおける高い生産台数が、純正(OEM)コントロールケーブルシステムに対する持続的な需要を支えています。また、車両台数の継続的な増加は、アフターマーケット向け交換部品に対する大きな需要も生み出しています。人口密度の高い都市部や郊外で走行する車両は、頻繁な発進・停止を繰り返すことが多く、これが機械式ケーブルシステムの摩耗を早める要因となります。その結果、交換需要は引き続き堅調であり、アジア太平洋地域における自動車用コントロールケーブルの生産および消費において、中国が最も重要な市場の一つとしての地位を強めています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- 業界エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 成長促進要因

- 世界の自動車保有台数の増加

- 機械式システムに対する持続的な需要

- 平均車両年齢の増加

- 新興自動車市場における成長

- 業界の潜在的リスク&課題

- 電子式作動システムへの移行

- アフターマーケットにおける価格感応度

- 市場機会

- 電気自動車生産の増加

- 組織化されたアフターマーケットの拡大

- 部品製造の現地化

- 成長促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国の自動車安全および機械制御部品に関する規制

- ブレーキおよび制御システムに関連する連邦自動車安全基準

- 車両の耐久性および性能に関する適合要件

- カナダの自動車部品に関する安全性および品質規制

- 欧州

- 欧州連合(EU)の自動車安全および部品適合性に関する枠組み

- ブレーキおよび機械式制御システムに関するECE規制

- 国別の自動車部品認証要件

- 自動車用ケーブルに関する環境および材料のコンプライアンス規則

- アジア太平洋地域

- 中国の自動車部品規格および品質規制

- インドの自動車安全および部品認証基準

- 日本の自動車安全および機械制御システムに関するガイドライン

- 韓国の自動車部品の品質および耐久性基準

- ASEAN地域の自動車部品規制枠組み

- ラテンアメリカ

- ブラジルの自動車安全および部品適合規制

- アルゼンチンの自動車部品品質要件

- メキシコの自動車製造および安全基準

- 地域別自動車部品規制の枠組み

- 中東・アフリカ

- UAEの自動車安全および車両部品に関する規制

- サウジアラビアにおける車両安全および機械システムの適合性

- 南アフリカの自動車部品規格および道路安全要件

- 地域別自動車規制の枠組み

- 北米

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 生産統計

- 生産拠点

- 消費拠点

- 輸出と輸入

- コスト内訳分析

- 特許分析

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境配慮型イニシアチブ

- カーボンフットプリントに関する考慮事項

- ドライブ・バイ・ワイヤ技術による代替リスク

- 電子スロットル制御の普及率

- 電子式パーキングブレーキの普及率

- シフト・バイ・ワイヤ・トランスミッション・システム

- 機械式システムと電子式システムの費用対効果分析

- 製造クラスター分析:地域別

- 主要製造拠点:地域別

- OEM施設への近接性要件

- 生産能力の分布:地域別

- 製造拠点の集約型モデルと分散型モデルの比較

- 特許の収益化と知的財産の価値創造

- ライセンシング収益の機会

- 特許ポートフォリオの評価

- クロスライセンシング契約

- 防御的特許戦略

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:ケーブル別、2022年~2035年

- クラッチケーブル

- アクセルケーブル

- ブレーキケーブル

- シフトケーブル

- ハンドブレーキケーブル

- スロットルケーブル

- その他

第6章 市場推計・予測:材料別、2022年~2035年

- 鉄鋼

- PVC(ポリ塩化ビニル)

- ナイロン

- ゴム被覆

- その他

第7章 市場推計・予測:車両別、2022年~2035年

- 乗用車

- ハッチバック

- セダン

- SUV

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

- 二輪車

第8章 市場推計・予測:用途別、2022年~2035年

- エンジン制御

- トランスミッション制御

- ブレーキシステム

- HVACシステム

- その他

第9章 市場推計・予測:販売チャネル別、2022年~2035年

- OEM

- アフターマーケット

第10章 市場推計・予測:地域別、2022年~2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ノルウェー

- オランダ

- スウェーデン

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- シンガポール

- タイ

- インドネシア

- ベトナム

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

第11章 企業プロファイル

- 世界企業

- Atsumitec

- Cofle

- Dura Automotive Systems

- Ficosa International

- Hi-Lex

- Kuster

- Kyung Chang Industrial

- Nippon Cable System

- Sila

- Suprajit Engineering

- 地域企業

- Cable Manufacturing &Assembly

- Cablecraft Motion Controls

- Chuo Spring

- GEMO

- Grand Rapids Controls

- Minda

- Tata AutoComp Systems

- Thai Steel Cable

- WR Controls

- 新興企業/ディスラプター

- Acey Engineering

- Kalpa Industries

- KALTROL

- Premier Auto Cables

- Remsons Industries

- Silco Automotive Solutions

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 255 Pages

- 納期

- 2~3営業日