|

市場調査レポート

商品コード

1982380

鉄道アフターマーケット市場:製品別、コンポーネント別、契約タイプ別、保守タイプ別、サービスプロバイダー別、成長予測(2026年~2035年)Railway Aftermarket Size - By Product, Component, Contract Type, Maintenance Type, Service Provider - Growth Forecast, 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| 鉄道アフターマーケット市場:製品別、コンポーネント別、契約タイプ別、保守タイプ別、サービスプロバイダー別、成長予測(2026年~2035年) |

|

出版日: 2026年02月19日

発行: Global Market Insights Inc.

ページ情報: 英文 272 Pages

納期: 2~3営業日

|

概要

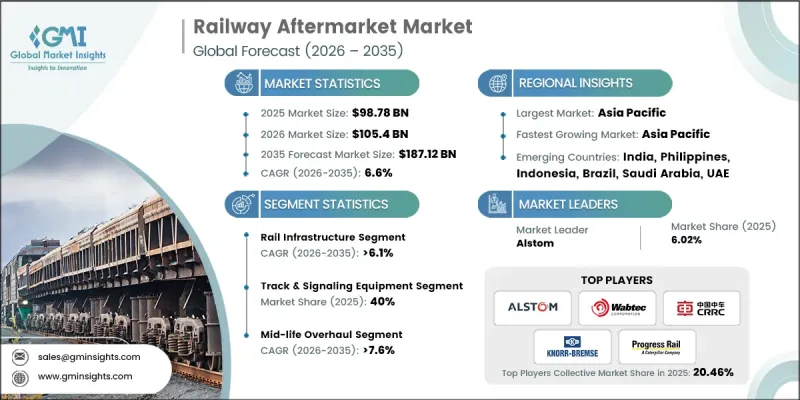

世界の鉄道アフターマーケット市場は、2025年に987億8,000万米ドルと評価され、CAGR 6.6%で成長し、2035年までに1,871億2,000万米ドルに達すると推定されています。

鉄道事業者が運用パフォーマンス、資産の耐用年数、および規制順守をより重視するようになるにつれ、この業界は構造的な変革を遂げています。世界の鉄道網が拡大し続け、車両が老朽化する中、アフターマーケットサービスは従来の予備部品供給から、車両の稼働率、安全基準、および総所有コストに直接影響を与える包括的なライフサイクル支援モデルへと移行しつつあります。予防保全および予知保全の枠組みの採用が進むにつれ、調達における優先順位が再定義されており、鉄道事業者は耐久性、システム互換性、および性能の信頼性について、より高い基準を求めています。デジタルトランスフォーメーションはこの移行をさらに加速させており、鉄道アフターマーケットは長期的なインフラおよび車両管理計画の戦略的要素としての位置づけを強めています。運行中断の最小化と保守予算の最適化に対する圧力の高まりは、旅客・貨物鉄道の両セグメントにおいて、統合サービス契約やパフォーマンスベースの契約に対する需要を後押ししています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 987億8,000万米ドル |

| 予測額 | 1,871億2,000万米ドル |

| CAGR | 6.6% |

継続的な技術の進歩により、鉄道アフターマーケットの競合情勢は再構築されつつあります。デジタル診断、状態監視プラットフォーム、および予測分析ソリューションが、メンテナンス戦略の中核となりつつあります。現在、重要なコンポーネントはデータを活用した保守に対応できるよう設計されており、これにより事業者は保守サイクルを最適化し、ダウンタイムのリスクを低減し、予期せぬ機器の故障を軽減できるようになっています。材料工学やモジュール式製品アーキテクチャにおける革新により、過酷な使用条件下でもエネルギー効率を向上させつつ、稼働寿命を延ばすことが可能になっています。業界全体が包括的なライフサイクル管理契約へと移行したことで、アフターマーケットは単なる取引機能から、長期的な戦略的パートナーシップモデルへと進化しました。

用途別では、鉄道インフラセグメントが2025年に60%のシェアを占め、2035年までCAGR6.1%で成長すると予測されています。インフラの保守は、安全かつ中断のない鉄道サービスを確保するために不可欠です。交通量の集中、資産の老朽化、および運用負荷の増大は、部品の劣化を加速させ、交換部品、技術サービス、および長期的な資産管理プログラムに対する安定した需要を生み出しています。事業者は、サービスの継続性を維持し、規制枠組みを遵守し、ネットワークの性能を維持するためにインフラの信頼性を最優先しており、このセグメントが収益の主要な源泉となっています。

製品カテゴリー別では、線路および信号設備セグメントが2025年に40%のシェアを占め、2026年から2035年にかけてCAGR6.7%で成長すると予測されています。これらのシステムは、運行の安全性、効率性、および運行スケジュールの正確性を維持するために不可欠です。運行の高度化やネットワーク近代化の取り組みが進むにつれ、継続的な保守、システムのアップグレード、および更新プログラムの必要性が高まっています。規制当局による監督や性能への期待が、このセグメント全体において安定したアフターマーケット需要を引き続き牽引しています。

アジア太平洋地域の鉄道アフターマーケットは、2025年に39%のシェアを占め、2026年から2035年にかけてCAGR 7.9%を記録すると予想されています。鉄道網の急速な拡大、都市部の人口増加、および旅客・貨物輸送量の増加により、同地域全体でメンテナンスソリューションへの需要が高まっています。近代的な鉄道インフラへの継続的な投資と、より厳格な運用基準により、高度なアフターマーケットサービスや現地での部品製造能力の導入が加速しています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 交換や改修を必要とする老朽化した車両の増加

- 地下鉄、高速鉄道、貨物輸送回廊を含む鉄道ネットワークの拡大

- 鉄道の近代化に向けた政府資金および公共投資プログラムの急増

- 車両稼働率の上昇に伴い、メンテナンスおよび予備部品の需要が増加しています

- 予防保全および予知保全戦略の導入拡大

- 業界の潜在的リスク&課題

- 鉄道資産の予知保全における高い初期費用

- 新興市場における分断されたサプライチェーン

- 市場機会

- AIおよびIoTを活用した保守・監視ソリューションの導入が急増しています

- リードタイム短縮に向けたアフターマーケット部品製造の現地化の進展

- 安定した収益源を確保するため、鉄道事業者との長期サービス契約が増加しています

- アジア太平洋、ラテンアメリカ、アフリカの新興鉄道市場における需要の急増

- 環境に優しく、リサイクル可能で、低排出のアフターマーケット部品の開発および採用の増加

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国:連邦鉄道局(FRA)

- カナダ:カナダ運輸省の鉄道安全規制

- 欧州

- EU:相互運用性指令(EU 2016/797)

- ドイツ:鉄道建設・運営規則(EBO)

- 英国:鉄道(相互運用性)規則

- フランス:交通法

- イタリア:政令第112号(1995年)

- アジア太平洋地域

- 中国:中華人民共和国鉄道法

- インド:インド鉄道の安全・保守基準

- 日本:鉄道事業法

- 韓国:鉄道の安全性

- シンガポール:LTA鉄道安全・保守規制

- ラテンアメリカ

- ブラジル:国家陸上運輸庁(ANTT)

- メキシコ:鉄道総局

- チリ:鉄道の安全および保守基準

- 中東・アフリカ(MEA)

- UAE:連邦運輸局

- サウジアラビア:ビジョンに基づく鉄道安全フレームワーク2030

- 南アフリカ:国家鉄道安全規制機関(NRSR)

- 北米

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 特許分析

- サステナビリティおよび環境影響分析

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- サステナビリティおよび環境影響分析

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- 今後の見通しと機会

- 顧客の購買行動と調達分析

- 鉄道事業者の調達プロセスと意思決定基準

- OEM製品とアフターマーケット製品の購入決定要因

- 総所有コスト(TCO)評価フレームワーク

- サプライヤーの資格認定および承認手続き

- 長期供給契約およびパートナーシップモデル

- 主要鉄道プロジェクトの入札・RFP分析

- 調達におけるサステナビリティおよびESG基準の影響

- 地域ごとの調達方針の相違

- デジタル化とスマートレールの統合がもたらす影響

- IoTを活用したブレーキパッド状態監視システム

- リアルタイム摩耗センサー技術

- 列車管理システム(TMS)との統合

- 予知保全のためのビッグデータ分析

- ブレーキシステムの最適化におけるデジタルツインの応用

- サプライチェーンのトレーサビリティのためのブロックチェーン

- インダストリー4.0が製造・流通に与える影響

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:製品別、2022-2035

- 鉄道インフラ

- 鉄道車両および機関車

- メトロ

- 高速鉄道(HSR)

- ライトレールおよび路面電車

- 機関車

- 旅客車両

- 貨物車両

第6章 市場推計・予測:コンポーネント別、2022-2035

- 駆動・推進システム

- 台車・車輪セットおよびサスペンション

- 車体構造

- ブレーキシステム

- 補助システム

- 軌道・信号設備

- その他

第7章 市場推計・予測:契約タイプ別、2022-2035

- 長期サービス契約(LTSA)

- 年間保守契約(AMC)

- サービス利用料課金モデル

- 成果連動型契約(PBC)

第8章 市場推計・予測:保守タイプ別、2022-2035

- 定期/予防保全

- 予定外/緊急メンテナンス

- 中期オーバーホール

- 全ライフサイクル保守

第9章 市場推計・予測:サービスプロバイダー別、2022-2035

- OEM

- 鉄道事業者

- サードパーティ/部品サプライヤー

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ベルギー

- オランダ

- スウェーデン

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- フィリピン

- インドネシア

- シンガポール

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- 世界企業

- ABB

- Alstom

- Siemens Mobility

- CRRC

- Knorr-Bremse

- Wabtec

- Hitachi Rail

- ZF Friedrichshafen

- 地域企業

- Progress Rail Services

- Strukton Rail

- Amsted Rail

- CAF

- Hyundai Rotem

- PowerRail

- 新興企業

- DiMEC Rail Services

- Precision Roller Bearing Company

- PowerRail Electronics Technology

- FreightCar America

- Motive Equipment