ウェハーレベルパッケージングの市場機会、成長要因、業界動向分析、および2026年~2035年の予測

Wafer Level Packaging Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 1982267

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

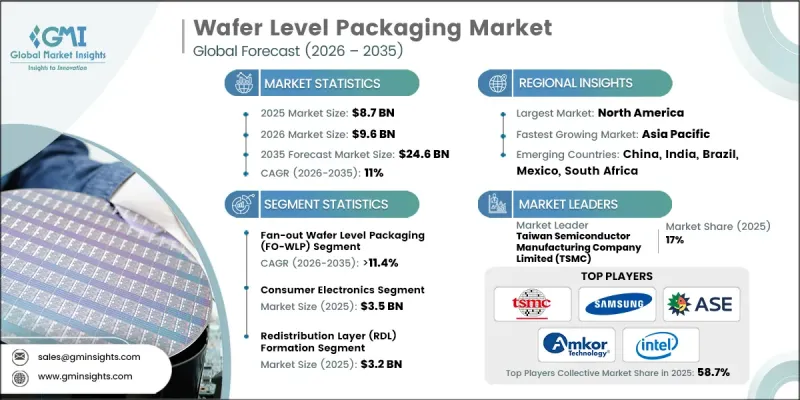

世界のウエハーレベルパッケージング市場は、2025年に87億米ドルと評価され、CAGR 11%で成長し、2035年までに246億米ドルに達すると推定されています。

ウエハーレベルパッケージングは、個々のチップを分離する前のウエハー段階でパッケージング工程を完了させる、先進的な半導体製造技術です。このアプローチは、コンパクトなフォームファクタ、効率的な放熱、およびマルチダイ統合をサポートし、高度な電子システム全体でより高い性能を実現します。産業界がより高い演算能力、エネルギー効率、および小型化を追求する中、ウエハーレベルパッケージングは次世代の半導体イノベーションを支える重要な要素となりつつあります。この技術は、相互接続密度を高め、信号の完全性を向上させ、生産プロセスの効率化を通じてコスト面での優位性をもたらします。データ駆動型、自動車、およびコネクテッド・エコシステム全体における高性能かつ高集積な半導体デバイスへの需要の高まりが、その採用を加速させています。メーカー各社は、歩留まりの最適化と信頼性基準を維持しつつ、進化する設計の複雑性に対応できるスケーラブルなパッケージング・アーキテクチャを優先しています。全体として、ウエハーレベル・パッケージングは、世界の半導体バリューチェーンにおいて戦略的な重要性を増し続けています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 87億米ドル |

| 予測額 | 246億米ドル |

| CAGR | 11% |

各業界では、デバイスの性能と集積密度を高めるため、先進的な半導体ノードの採用が急速に進んでいます。ウエハーレベルパッケージングは、ウエハースケールの積層や先進的な相互接続ソリューションを可能にし、新興のコネクティビティプラットフォーム、電動モビリティシステム、およびデータ集約型インフラ向けの高信頼性半導体製品の開発を支えています。現代の半導体アプリケーションでは、複雑な集積化の要求に応えるために、精密な熱管理、歩留まりの向上、および高密度な相互接続アーキテクチャが求められています。ウエハーレベルパッケージング技術は、ファンアウト構造とパネルレベルの拡張性をサポートし、高度なコンピューティングやインテリジェントシステムで使用される3次元集積回路やセンサーモジュール向けの堅牢な積層ソリューションを実現します。チプレットアーキテクチャ、高度な再配線層、フォトニクスとの互換性、およびAIを活用した組立プロセスの統合により、パッケージングの効率はさらに向上しています。

ファンアウト・ウエハーレベル・パッケージング(FOWLP)セグメントは、2025年に36億米ドルの市場規模となり、2026年から2035年にかけてCAGR 11.4%で成長すると推定されています。このセグメントは、より高い入出力密度、配線長の短縮、および電気的・熱的性能の向上を実現できることから、ウエハーレベルパッケージング市場において最大のシェアを占めています。その設計の適応性と、ヘテロジニアス統合アーキテクチャとの互換性により、先進的な半導体製造における地位を強固なものとしています。高まる需要に対応するため、メーカー各社は、先進的な再配線層、革新的な成形材料、およびスケーラブルなパネルレベル加工ツールによって支えられた、耐久性が高く高性能なファンアウトソリューションに注力しています。

再配線層形成セグメントは、2025年に32億米ドルの市場規模を記録し、技術別では市場を牽引しました。このセグメントは、高複雑度半導体アプリケーションにおけるチプレットベースの設計や3次元ヘテロジニアス集積の採用拡大に伴い、拡大しています。再配線層技術は、ロジック、メモリ、および電源コンポーネント間の高密度相互接続を可能にし、先進的な半導体機能と強化されたシステム統合を支えています。

2025年、北米のウエハーレベルパッケージング市場は42.6%のシェアを占めました。地域的な成長は、活発な半導体の研究開発活動、国内の製造能力強化を目的とした連邦政府の資金提供イニシアチブ、および高性能プロセッサや先進的なコンピューティングプラットフォームに対する需要の増加によって牽引されています。パッケージングの革新と先進的な半導体製造におけるリーダーシップは、世界市場における北米の支配的な地位をさらに強固なものにし続けています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- モバイルおよびウェアラブル機器における小型化への需要の高まり

- AIアクセラレータおよび高帯域幅メモリの成長

- 自動車用エレクトロニクスおよびADASの拡大

- 5Gおよびエッジコンピューティングデバイスの普及

- 大量生産におけるコスト削減への注目の高まり

- 業界の潜在的リスク&課題

- パネルレベルWLPの微細化に伴う高い設備コスト

- 超薄型ウエハーの歩留まりにおける技術的課題

- 市場機会

- チプレットアーキテクチャおよび先進的なSiPの採用

- フレキシブル/ハイブリッドエレクトロニクスおよびフォトニクスの成長

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 新興ビジネスモデル

- コンプライアンス要件

- 特許分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度分析

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 売上高

- 利益率

- 研究開発

- 製品ポートフォリオの比較

- 製品ラインナップの幅

- 技術

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー率

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展, 2022-2025

- 合併・買収

- パートナーシップおよび提携

- 技術的進歩

- 事業拡大および投資戦略

- サステナビリティの取り組み

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合企業の動向

第5章 市場推計・予測:包装技術別、2022-2035

- ,

- ウエハーレベル・チップ・スケール・パッケージング(WLCSP/WL-CSP)

- ファンイン・ウエハーレベル・パッケージング(FI-WLP)

- ファンアウト・ウエハーレベル・パッケージング(FO-WLP)

第6章 市場推計・予測:プロセス別、2022-2035

- 再配線層(RDL)形成

- ウエハー・バンピング

- ウエハーレベル・アンダーバンプ・メタライゼーション(UBM)

- ウエハーレベルパッシベーションおよび保護層

- ウエハー薄化およびバックグラインディング

第7章 市場推計・予測:材料別、2022-2035

- RDL材料

- 誘電体およびパッシベーション材料

- はんだおよび銅配線材料

- ウエハーレベル封止化合物

第8章 市場推計・予測:最終用途別、2022-2035

- 民生用電子機器

- 自動車用電子機器

- 産業用電子機器

- IoTデバイス

- 通信機器

- その他

第9章 ウェハーレベルパッケージング市場推計・予測:地域別、2022-2035

- :地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他ラテンアメリカ地域

- 中東・アフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他中東・アフリカ地域

第10章 企業プロファイル

- Amkor Technology, Inc.

- ASE Technology Holding Co., Ltd.

- China Wafer Level CSP Co., Ltd.

- ChipMOS Technologies Inc.

- Deca Technologies Inc.

- Fujitsu Limited

- HANA Micron Inc.

- Huatian Technology Co., Ltd.

- Intel Corporation

- Jiangsu Changjiang Electronics Technology Co., Ltd.(JCET Group)

- Powertech Technology Inc.(PTI)

- Samsung Electronics Co., Ltd.

- STATS ChipPAC Pte. Ltd.

- Taiwan Semiconductor Manufacturing Company Limited(TSMC)

- Tongfu Microelectronics Co., Ltd.

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日