マイクロプロセッサ市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測

Microprocessor Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 260 Pages

- 納期

- 2~3営業日

- 商品コード

- 1959650

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

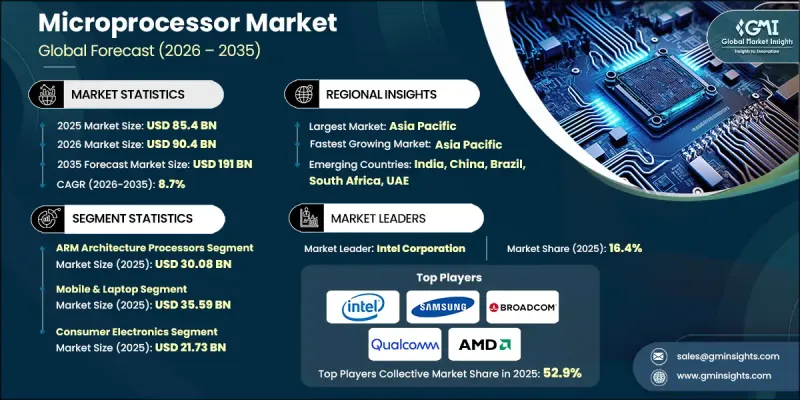

世界のマイクロプロセッサ市場は、2025年に854億米ドルと評価され、2035年までにCAGR8.7%で成長し、1,910億米ドルに達すると予測されています。

市場成長は、多様な産業における高性能コンピューティング需要の増加に加え、人工知能(AI)、機械学習、データ駆動型アプリケーションの急速な拡大によって牽引されています。自動車用電子機器と先進運転支援技術の継続的な進化がプロセッサ要件を強化する一方、民生用電子機器や接続型スマートデバイスの普及が数量需要を加速させています。産業オートメーションとIoTの導入も持続的な成長の勢いに寄与しております。世界各国の政府は、科学研究、デジタルトランスフォーメーション、経済競合を支援するため、高性能コンピューティングインフラを優先的に整備しております。国内の半導体エコシステム強化を目的とした政策イニシアチブは、民生用電子機器およびスマートデバイス分野の成長をさらに後押ししております。マイクロプロセッサは電子システム内の中央処理装置として機能し、命令を処理することで算術演算、論理演算、制御、入出力操作を実行します。これらの集積回路はソフトウェアおよびハードウェアデータを解釈し、コンピューティングシステム、通信プラットフォーム、産業機械、自動車システム、接続技術が効率的かつインテリジェントに動作することを可能にします。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 854億米ドル |

| 予測金額 | 1,910億米ドル |

| CAGR | 8.7% |

ARMアーキテクチャプロセッサセグメントは、2025年に300億8,000万米ドルの収益を生み出しました。モバイルデバイスや省エネ電子機器における高い採用率により、ARMベースのプロセッサは、その拡張性、統合能力、低消費電力性から、主要なアーキテクチャとしての地位を確立しています。自動車電子機器、エッジコンピューティング環境、産業用IoTシステムにおける展開の拡大が、さらなる需要を牽引し続けています。メーカー各社は、効率性、統合性、コスト最適化を重視し、モバイル、IoT、自動車アプリケーションに対応するため、ARMベースの製品ポートフォリオを拡大しています。

モバイルおよびノートパソコン分野は、2025年に355億9,000万米ドルに達しました。高性能でありながら省電力なプロセッサへの需要拡大は、高度なモバイルコンピューティング要件と洗練されるユーザー体験によって牽引されています。AI対応機能やグラフィックス集約型アプリケーションの統合は、複雑なワークロードを管理しつつエネルギー効率を維持できるプロセッサの必要性をさらに強めています。業界関係者は、スマートフォンや携帯型コンピューティングデバイスにおける競合を維持するため、演算性能、AIアクセラレーション、グラフィックス機能をバランスよく備えたプロセッサの開発に注力しています。

北米マイクロプロセッサ市場は2025年に22.9%のシェアを占めました。同地域はクラウドデータセンター、企業向けコンピューティング環境、AI処理ワークロード、自動車の電動化イニシアチブからの強い需要に支えられ、主要なイノベーション拠点としての役割を継続しています。特に米国における確立された研究開発エコシステムが、高性能かつ特殊用途プロセッサの開発を支えています。国内半導体政策の取り組みは、現地生産と研究投資を促進し、サプライチェーンの回復力を強化しています。確立された業界リーダーの存在と、活気あるスタートアップエコシステムが相まって、次世代プロセッサの開発と複数分野での採用をさらに加速させています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 産業全体における高性能コンピューティングの需要増加

- AI、機械学習、データ中心アプリケーションの普及

- 自動車用電子機器および先進運転支援システムの成長

- 民生用電子機器およびスマートデバイスの拡大

- 産業用オートメーションおよびIoTソリューションの導入拡大

- 課題と困難

- サプライチェーンの混乱と地政学的な不確実性

- 高い研究開発費および資本投資要件

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 新興ビジネスモデル

- コンプライアンス要件

- サプライチェーンのレジリエンス

- 地政学的分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度分析

- 地域別

- 主要企業の競合ベンチマーキング

- 製品ポートフォリオ比較

- 製品ラインの広さ

- 技術

- イノベーション

- 地域別展開比較

- 世界展開分析

- サービスネットワークのカバー率

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー企業

- 課題者

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 製品ポートフォリオ比較

- 主な発展, 2022-2025

- 合併・買収

- 提携および共同事業

- 技術的進歩

- 拡大および投資戦略

- サステナビリティへの取り組み

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合の動向

第5章 市場推計・予測:CPUアーキテクチャタイプ別、2022-2035

- x86アーキテクチャプロセッサ

- ARMアーキテクチャプロセッサ

- RISC-Vアーキテクチャプロセッサ

- その他

第6章 市場推計・予測:用途別、2022-2035

- サーバー・データセンター

- デスクトップおよびワークステーション

- モバイルおよびノートパソコン

- 組込み機器・IoT

- その他

第7章 市場推計・予測:最終用途産業別、2022-2035

- 主要動向

- IT・クラウドサービスプロバイダー

- 民生用電子機器

- 自動車産業

- 産業・製造

- 電気通信・ネットワーク

- 医療・医療機器

- 航空宇宙、防衛及び政府機関

- その他

第8章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

第9章 企業プロファイル

- 世界の主要企業

- Intel Corporation

- Advanced Micro Devices, Inc.

- NVIDIA Corporation

- Broadcom Inc.

- Qualcomm Technologies, Inc.

- Arm Limited

- Marvell Technology Group Ltd.

- Texas Instruments Incorporated

- 地域別主要企業

- 北米

- Analog Devices, Inc.

- Microchip Technology Inc.

- Western Design Centre

- IBM Corporation

- 欧州

- NXP Semiconductors

- STMicroelectronics N.V.

- Infineon Technologies AG

- アジア太平洋地域

- Samsung Electronics Co., Ltd.

- Renesas Electronics Corporation

- Seiko Epson Corporation

- 北米

- ニッチ/ディスラプター企業

- Rockchip Electronics Co., Ltd.

- Nuvoton Technology Corporation

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 260 Pages

- 納期

- 2~3営業日