統合システム市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測

Integrated Systems Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 1959544

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

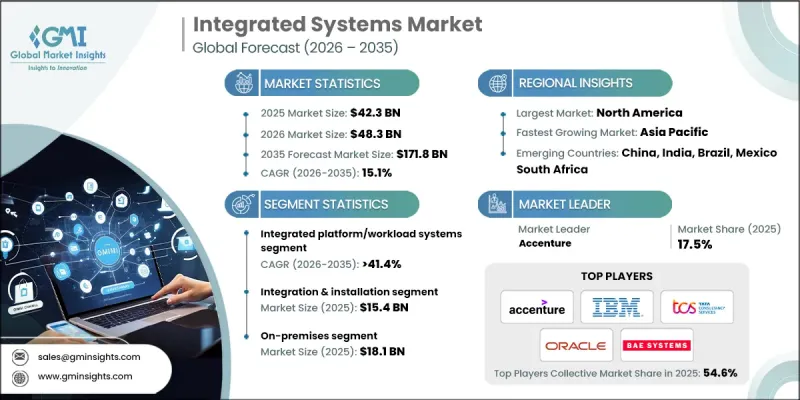

世界の統合システム市場は、2025年に423億米ドルと評価され、2035年までにCAGR 15.1%で成長し、1,718億米ドルに達すると予測されています。

市場成長は、業務の近代化、複雑なワークフローの自動化、世界のシステム間のシームレスな相互運用性の実現を目指す業界全体における統合ソリューションの導入加速によって推進されています。組織は、断片化した業務構造を統合環境へ集約するこれらのソリューションを活用し、大規模なデジタルトランスフォーメーション構想を支援するため、統合システムへの依存度を高めています。ITインフラ、運用技術、データプラットフォームを単一の統合フレームワークに接続することで、企業は生産性を向上させ、プロセスの非効率性を削減し、実用的な知見への迅速なアクセスを獲得します。統合システムは手作業への依存を減らし、部門横断的なリアルタイム可視性を実現し、より情報に基づいたタイムリーな意思決定を支援します。AI駆動型自動化の活用拡大は需要をさらに増幅させており、組織はインテリジェントシステムを活用して予測精度、予知保全、業務精度の向上を図っています。企業が膨大なデータ量と複雑化する環境を管理する中、統合システムは製造、サービス、企業運営全般において、応答性、拡張性、総合的なビジネスアジリティの向上に重要な役割を果たしています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 423億米ドル |

| 予測金額 | 1,718億米ドル |

| CAGR | 15.1% |

統合プラットフォームおよびワークロードシステムセグメントは、2025年に41.4%のシェアを占めました。このセグメントは、組織が単一のアーキテクチャ内でコンピューティング、ストレージ、ネットワーク機能を統合した統一プラットフォームを好むことから、導入をリードしています。これらのシステムは、ワークロードのオーケストレーションを簡素化し、パフォーマンスの一貫性を高め、リアルタイム処理を可能にし、インフラストラクチャの複雑さを軽減します。企業は、多様な業界にわたる高度な分析やデジタルトランスフォーメーションの取り組みを支援しながら、IT運用を効率化するために、これらのプラットフォームをますます採用しています。

オンプレミスセグメントは2025年に181億米ドルを生み出し、依然として主要な導入モデルとして君臨しています。企業は、より高いレベルの制御性、データセキュリティ、カスタマイズ性を提供できることから、オンプレミス統合システムを優先し続けています。これらのソリューションは、規制順守、予測可能なパフォーマンス、カスタマイズされたインフラ設計をサポートするため、機密データやミッションクリティカルな業務を管理する組織にとって非常に魅力的です。

米国統合システム市場は2025年に107億米ドルに達しました。市場における主導的地位は、先進的なITインフラへの持続的な投資、クラウドベースおよびオンプレミスソリューション双方への強い需要、そして各セクターに広がるデジタルトランスフォーメーションの取り組みによって支えられています。継続的な技術革新と主要ソリューションプロバイダーの存在が、同国の優位性をさらに強化しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 業界横断的なデジタルトランスフォーメーションの取り組みの増加

- 自動化、AI、データ分析の導入拡大

- クラウドコンピューティングおよびハイブリッドIT環境の増加

- リアルタイムデータ統合と可視性に対する需要の高まり

- 業務効率化とコスト最適化への注目の高まり

- 業界の潜在的リスク&課題

- 導入および統合にかかる初期費用が高額

- レガシーシステムの統合の複雑さ

- 市場機会

- IoTおよび接続インフラの拡大

- スマート製造およびインダストリー4.0導入の成長

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 過去の価格分析(2022-2024)

- 価格動向の要因

- 地域別価格差異

- 価格予測(2026-2035)

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度分析

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績比較

- 収益

- 利益率

- 研究開発

- 製品ポートフォリオ比較

- 製品ラインの広さ

- 技術

- イノベーション

- 地理的プレゼンス比較

- 世界展開分析

- サービスネットワークのカバー率

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー企業

- 課題者

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績比較

- 主な発展, 2022-2025

- 合併・買収

- 提携および共同事業

- 技術的進歩

- 拡大と投資戦略

- サステナビリティへの取り組み

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合の動向

第5章 統合システム市場推計・予測:製品別、2022-2035

- ,

- 統合プラットフォーム/ワークロードシステム

- 統合インフラシステム

- その他の統合システム

第6章 市場推計・予測:サービス別、2022-2035

- 統合・設置

- コンサルティング

- 保守・サポート

- トレーニング

第7章 統合システム市場推計・予測:導入モデル別、2022-2035

- オンプレミス

- クラウドベース

- ハイブリッド

第8章 統合システム市場推計・予測:用途別、2022-2035

- 自動車

- 航空宇宙・防衛分野

- ITおよび通信

- BFSI

- ヘルスケア

- 石油・ガス

- エネルギー

- 製造業

- 小売り

- その他

第9章 統合システム市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他ラテンアメリカ地域

- 中東・アフリカ地域

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他中東・アフリカ地域

第10章 企業プロファイル

- Accenture

- IBM Corporation

- Tata Consultancy Services Limited

- Oracle Corporation

- BAE Systems

- Wipro Limited

- Cognizant

- Deloitte Touche Tohmatsu Limited

- Infosys Limited

- MDS Systems Integration(MDS SI)

- HCL Technologies

- Capgemini

- Atos SE

- Fujitsu Limited

- Cisco Systems, Inc.

- Hewlett Packard Enterprise(HPE)

- SAP SE

- NEC Corporation

- Siemens AG

- CGI Inc.

- DXC Technology

- Tech Mahindra

- Hitachi, Ltd.(Vantara)

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日