自動車用エアバッグインフレーター市場における機会、成長要因、業界動向分析、および2026年から2035年までの予測

Automotive Airbag Inflator Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日

- 商品コード

- 1936661

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

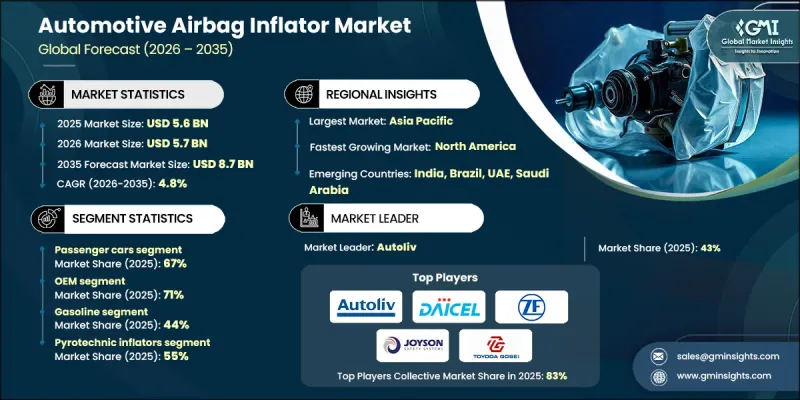

世界の自動車用エアバッグインフレーター市場は、2025年に56億米ドルと評価され、2035年までにCAGR 4.8%で成長し、87億米ドルに達すると予測されています。

世界の自動車生産台数の増加が、この成長の主要な促進要因となっております。メーカーが急増する需要に対応するため生産を拡大する中、新車1台あたりに複数のエアバッグインフレーターが必要となるため、設置率が上昇し、長期供給契約が強化されています。この生産量の増加は規模の経済性を向上させ、様々な車種セグメントにおける先進インフレーター技術の採用を加速させています。消費者は車両購入時に受動的安全システムや衝突保護機能をますます重視する傾向にあり、自動車メーカーは中級モデルにおいても高性能マルチエアバッグシステムの統合を進めています。予測センサーやインテリジェント衝突対応機構を含むスマートコネクテッドカーシステムの統合には、迅速かつ効率的に作動するインフレータが求められます。乗員保護とADAS(先進運転支援システム)の連携により、次世代インフレータの需要が高まっており、市場におけるサプライヤーにとって大きな機会が生まれています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 56億米ドル |

| 予測金額 | 87億米ドル |

| CAGR | 4.8% |

乗用車セグメントは2025年に67%のシェアを占め、2026年から2035年にかけてCAGR 4.7%で成長すると予測されています。エントリーモデルを含む全ての乗用車へのエアバッグ搭載を義務付ける規制が、成長を牽引する主要因です。フロント、サイド、カーテンエアバッグなど複数のエアバッグシステムを義務付ける法律は、車両あたりのインフレータ数を直接増加させます。各地域で規制の適用期限が迫る中、メーカー各社はエアバッグシステムの搭載を加速させており、サプライヤーにとっては規制主導による着実な成長が見込まれます。

2025年時点でOEM(自動車メーカー)セグメントは71%のシェアを占め、2026年から2035年にかけてCAGR4.5%での成長が見込まれます。OEMが進化する安全規制を厳格に遵守することは、リコールや罰則、評判の毀損を回避する上で有効です。高品質で革新的なインフレーターにより、OEMは複数の車両プラットフォームにおいて衝突保護基準の一貫性を維持できます。このコンプライアンスと安全性への注力が、インフレーター供給業者との長期契約を促進し、安定した需要と継続的な技術革新をもたらしています。

中国自動車用エアバッグインフレーター市場は2025年に8億4,530万米ドルを生み出し、40%のシェアを占めました。世界最大の自動車製造拠点である中国では、年間数百万台の乗用車が生産されており、全車種セグメントでインフレーターへの高い需要が生じています。現地および合弁OEMメーカーによる継続的な生産能力拡大が、インフレーター消費の堅調な推移を支え、サプライヤーの持続的な成長を促進しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 世界の自動車生産台数の増加

- 厳格な安全規制

- マルチエアバッグ構造の成長

- インフレータ技術の進歩

- 業界の潜在的リスク&課題

- リコールおよび責任リスク

- 原材料コストの変動性

- 市場機会

- 電気自動車(EV)および自動運転車の成長

- 新興市場における安全対策の導入状況

- アフターマーケット及びリコール交換品

- 持続可能なインフレーター材料

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国国家道路交通安全局(NHTSA)の規制

- 環境保護庁(EPA)排出基準

- カリフォルニア州大気資源局(CARB)基準

- 欧州

- 欧州連合一般安全規制(EU GSR)

- EU廃車指令(ELV)

- 欧州委員会乗用車安全基準

- 欧州連合(EU)型式承認プロセス

- アジア太平洋地域

- 中国国家自動車安全基準

- インド規格局(BIS)エアバッグ規制

- 国土交通省(MLIT)の規制

- ASEAN道路安全基準

- ラテンアメリカ

- ブラジル国家交通局(DENATRAN)基準

- アルゼンチン国家道路安全庁(ANSV)の規制

- メキシコ通信運輸省(SCT)の規制

- メルコスールにおける自動車安全基準の調和

- 中東・アフリカ

- アラブ首長国連邦連邦自動車安全法

- サウジアラビア規格機構(SASO)車両安全規制

- 南アフリカ規格局(SABS)自動車規制

- 北米

- 主要な市場動向と変革要因

- 将来の市場動向

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 生産統計

- 生産拠点

- 消費拠点

- 輸出入

- コスト内訳分析

- エアバッグインフレータ部品コスト

- 研究開発およびイノベーション費用

- 製造・組立コスト

- 物流・流通コスト

- 特許分析

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:車両別、2022-2035

- 乗用車

- ハッチバック

- セダン

- SUV

- その他

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第6章 市場推計・予測:インフレータ別、2022-2035

- 火工品式インフレーター

- 貯蔵式ガスインフレーター

- ハイブリッドインフレーター

第7章 市場推計・予測:エアバッグ別、2022-2035

- フロントエアバッグ

- サイドエアバッグ

- カーテンエアバッグ

- 膝用

- 歩行者

第8章 市場推計・予測:推進力別、2022-2035

- ガソリン

- ディーゼル

- BEV(バッテリー式電気自動車)

- PHEV

- HEV

- 燃料電池自動車(FCEV)

- CNG/LPG

第9章 市場推計・予測:販売チャネル別、2022-2035

- OEM

- アフターマーケット

第10章 市場推計・予測:導入形態別、2022-2035

- 単段式

- 多段階

第11章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ANZ

- 東南アジア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- メキシコ

- 中東・アフリカ地域

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

第12章 企業プロファイル

- 世界企業

- Autoliv

- Bosch

- Continental

- Daicel

- Delphi

- Denso

- Hyundai Mobis

- Joyson Safety Systems

- ZF

- 地域メーカー

- ARC Automotive

- Ashimori Industry

- ITW Automotive

- Kolon Industries

- Nippon Kayaku

- Seiren

- Toyoda Gosei

- 新興企業

- Jinheng Automotive Safety Technology

- Nihon Plast

- Swicofil

- Tenaris

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日