|

市場調査レポート

商品コード

1849916

自動車用エアバッグインフレータ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Airbag Inflator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用エアバッグインフレータ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

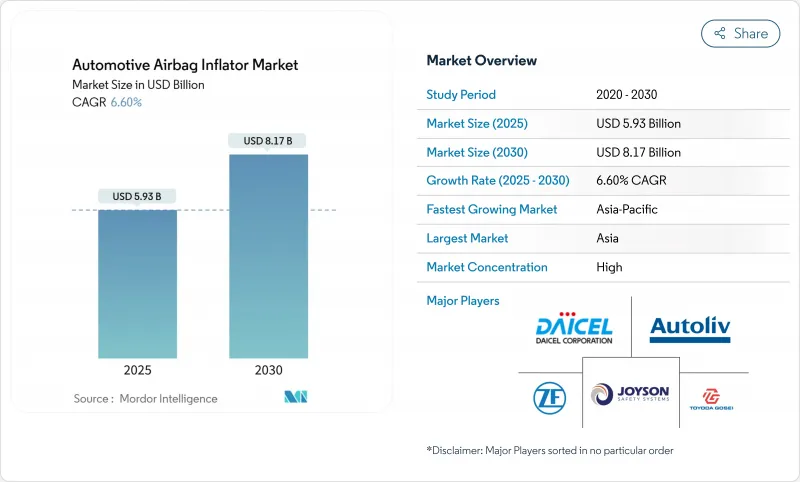

自動車用エアバッグインフレータ市場規模は2025年に59億3,000万米ドル、2030年には81億7,000万米ドルに達し、2025年から2030年にかけてCAGR 6.60%で成長すると予測されます。

衝突安全に関する法規制の強化、乗員保護に対する消費者の関心の高まり、インフレータの化学的特性とパッケージングの継続的な向上が、自動車用エアバッグインフレータ市場の上昇を支えています。設計から製造までのワークフローを管理するサプライヤーは、受託組立業者に依存する企業よりも迅速に新しい規制テストに回答するため、高い利幅を確保できます。北米と欧州の規制当局は、サイドインパクトとサイバーセキュリティの監査が控えていることを示唆しており、これによりコストが上昇し、交換台数が増加するため、自動車用エアバッグインフレータ市場は、自動車の生産サイクルが横ばいであっても維持されることになります。アジア太平洋地域のCAGRはすでに7.50%を示しており、技術的に豊かな中国のミッドSUVプログラムと急速に拡大するインドの輸出ハブに牽引されています。

世界の自動車用エアバッグインフレータ市場の動向と洞察

衝突安全規制の強化

前面衝突、側面衝突、歩行者保護のプロトコル強化により、自動車メーカーはより高性能な拘束システムの採用を迫られ、自動車用エアバッグインフレータ市場は拡大。北米のFMVSS更新と欧州の一般安全規則により、サイドトルソーとカーテンソリューションのベースライン適合が引き上げられました。OEMはコンプライアンス文書付きでインフレータを入札するようになり、設計ウィンドウが圧縮され、垂直統合サプライヤーが好まれるようになりました。監査頻度の増加により、最終組立ラインの近くに現場推進剤テストセルが設置されるようになり、認証ループが最大4週間短縮されました。交換台数の増加はコスト転嫁を部分的に相殺し、インフレータ需要全体を好調に維持しています。規制当局は、ガス出力の測定基準と並んでサイバーセキュリティの準備状況を参照し始め、業界をスマート・インフレータ・モジュールへと誘導しています。

ADAS主導によるマルチステージ・インフレータの採用

中国ブランドが製造するセンサーリッチなミッドSUVは、衝突シビアリティデータとインフレータロジックを融合させ、より広い範囲の乗員を保護するオーダーメイドのガス放出を可能にしています。5つ星のNew Car Assessment Programのスコアはショールームでのアピールをサポートし、ADASの価値を目に見える形で証明するものとしてマルチステージ・インフレータを紹介しています。多段展開で遅れをとっている自動車メーカーは、ショールームでの比較がマイナスになり、ファスト・フォロワーのプレッシャーになるリスクがあります。ソフトウェアのアップデートは、将来的なキャリブレーションの微調整を可能にし、OEMを再調整コストから守る。部品サプライヤーは、この動向を利用してファームウェア保守契約をアップセルし、年金形式の収益層を追加します。したがって、センサー・フュージョンとインフレータ・モジュレーションの融合は、自動車用エアバッグインフレータ市場においてプレミアム価格帯を維持しています。

ヘリウム供給不足

地政学的な混乱により工業用ヘリウムのスポット価格が上昇し、貯蔵ガス式インフレータの材料費が高騰し、利幅が圧迫されました。タンザニアでの探鉱キャンペーンはグリーンヘリウムを求めており、予備的な流量データは、安全システムメーカーにとって実行可能な商業的供給を示唆しています。OEMは、ヘリウムの使用を火工ガスで希釈するハイブリッドインフレータに調達をシフトすることで対応しています。契約条項には現在、ヘリウム価格調整式が含まれ、リスクの一部をサプライヤーに戻しています。一時的ではあるが、コスト高騰はすでに新しい蓄圧式ガス注入器の設計を遅らせ、自動車用エアバッグインフレータ市場のこのサブセグメントの短期的な成長を減速させています。

セグメント分析

カーテンエアバッグの自動車用エアバッグインフレータ市場シェアは34.10%。カーテンエアバッグの優位性は、強力な側面衝突保護を義務付ける星評価プロトコルにかかっています。最近のリフレッシュでは、狭いルーフレールに沿って充填の均一性を高めるセグメント化されたガスチャネルに関心が集まっています。最近のギガキャストEVフレームはレールをスリムにするため、楕円断面のシリンダーはルーフハイトの制約を上げることなくガス容積を確保しています。自動車用エアバッグインフレータ市場は、形状の革新と信頼性の高い化学反応をミックスしたプラットフォームが引き続き評価されています。

ニーエアバッグのCAGR見通しは最速の8.60%。下肢の傷害に重きを置いた衝突ダミーと保険採点モデルが普及を強化。サプライヤーは現在、既存のダッシュ下ビームにクリップで固定する一体型ハウジングを提供し、ライン側の組み立て時間を短縮しています。フリートバイヤーは、膝の保護があると労災請求が少なくなることを強調し、仕様率を高めています。成長する牽引力は、単一の支配的なカテゴリーではなく複数の成長ベクトルから利益を得る自動車用エアバッグインフレータ業界の長期的な多様性を強化します。

火工品インフレータの2024年の売上高は32億8,000万米ドルで、自動車用エアバッグインフレータ市場規模の59.25%に相当します。コンパクトな形状、実証済みの信頼性、ヘリウム供給の変動に対する耐性により、運転席用エアバッグのデフォルトとして使用され続けています。非アジド化合物であるため、エンジニアは金属壁を薄くすることができ、グラム数を節約し、フリート平均排出量の目標をサポートします。工場のデータでは、従来の混合物からグアニジンー硝酸塩混合物に置き換えた場合、配備後の粒子状物質の排出量が減少し、クリーンルームのメンテナンスが容易になることが示されています。

ハイブリッドインフレータのCAGRは7.90%と予測されます。ハイブリッド・インフレーターは、小型の貯蔵ガス室と火工品メイン・チャージを組み合わせた設計で、変調の自由度を保ちながらヘリウム量を削減します。OEMはハイブリッド・アセンブリを調達のヘッジと見なしており、デュアルケミストリーラインがサプライチェーンのショックを緩和すると指摘しています。開発ロードマップでは、デュアルステージカーテンエアバッグやファーサイドエアバッグへの採用が広がっています。したがって、自動車用エアバッグインフレータ業界は、ハイブリッド能力を将来の商品変動に対する保険として扱っています。

地域分析

北米は2024年の世界売上高の31.10%近くを占める。米国高速道路交通安全局(NHSA)が特定のインフレータを調査した結果、法的措置が講じられる可能性が高まったため、OEM各社は実績のある設計と追跡可能な製造記録を重視するようになりました。UN-R155に準拠したサイバーセキュアなインフレータモジュールが普及し、地域のサプライチェーンにソフトウェア検証層が加わりました。市場の成熟度が高いため、競争は衝突データ分析などのライフサイクル・サービスへと向かい、ハードウェアの価格設定から付加価値サポートへと重点が移っています。

アジア太平洋地域のCAGRは7.50%と最も高く、中国、インド、ASEANが牽引します。デュアルステージ・インフレータを搭載した中国のミッドSUVプラットフォームは、現地のイノベーションがいかにグローバル・ベンチマークを満たしているかを実証しており、5つ星の安全性格付けが輸出の魅力を高めています。インドの製造ハブは、コスト優位性と現地サプライヤー・パークを活用し、他地域の生産能力のギャップを埋めることで、自動車用エアバッグインフレータ市場のより大きなスライスを獲得します。チェンナイやプネー近郊に推進剤研究所や試験施設を併設するサプライヤーは、物流リスクを軽減し、認証取得サイクルを短縮することができます。

欧州はコンプライアンス中心の安定した需要を示しています。同地域では、非アジド系化学物質への移行がほぼ完全に進んでおり、後付けプログラムを通じてアフターマーケットの数量が健全に維持されています。カーボンニュートラリティー(炭素中立性)の誓約は、企業の持続可能性目標と材料の選択を一致させ、インフレーターケーシングへのアルミリサイクル材の採用を促進します。炭素の国境関税は、単価と同様に調達に影響を及ぼし、機械加工の段階的な東欧への移転を促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- アジド系噴射剤の段階的廃止がEUと日本の改造需要を牽引

- ADAS主導による中国製ミッドSUVのマルチステージインフレータ採用

- インドの輸出拠点の出現により、自家用インフレータのオフテイクが増加

- EVギガキャスティングシャーシが超薄型カーテンインフレータの必要性を生み出す

- UN-R155サイバーセキュリティコンプライアンスが北米のスマートインフレータモジュールを促進

- L4/L5自動運転車の展開には高度な多方向インフレータアレイが必要

- 市場抑制要因

- ヘリウム供給不足、貯蔵ガスインフレーターの価格設定

- EUの炭素国境関税、アジアのインフレータ輸入コスト上昇

- MEAにおける偽造インフレータの蔓延がOEMプログラムを蝕む

- リチウムイオン電池の火災リスクがEVエアバッグシステムの統合を遅らせる

- バリュー/サプライチェーン分析

- 規制または技術の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(価値と量)

- エアバッグの種類別

- 乗客

- カーテン

- 膝

- 側

- 歩行者保護

- インフレータの種類別

- 花火

- 貯蔵ガス

- ハイブリッド

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 推進剤化学による

- アジドベース

- 非アジド(例:硝酸グアニジン)

- 技術段階別

- シングルステージ

- デュアルステージとマルチステージ

- 販売チャネル別

- OEM装着

- アフターマーケット/リコール交換

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- 湾岸協力会議

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Autoliv Inc.

- ZF Friedrichshafen AG

- Joyson Safety Systems(Key SS)

- Daicel Corporation

- Nippon Kayaku Co.

- ARC Automotive Inc.

- Toyoda Gosei Co.

- Hyundai Mobis Co.

- Continental AG

- Denso Corporation

- Yanfeng Safety Systems

- Nihon Plast Co.

- Ashimori Industry Co.

- Takata(Residual Recall Operations)

- Kolon Industries Inc.

- GWR Safety Systems

- ARC China Ltd.

- Tenaris Inflators

- Jinzhou Jinheng Automotive