乗用車向けデジタルツイン市場機会、成長要因、業界動向分析、および2026年から2035年までの予測

Passenger Car Digital Twin Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日

- 商品コード

- 1936504

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

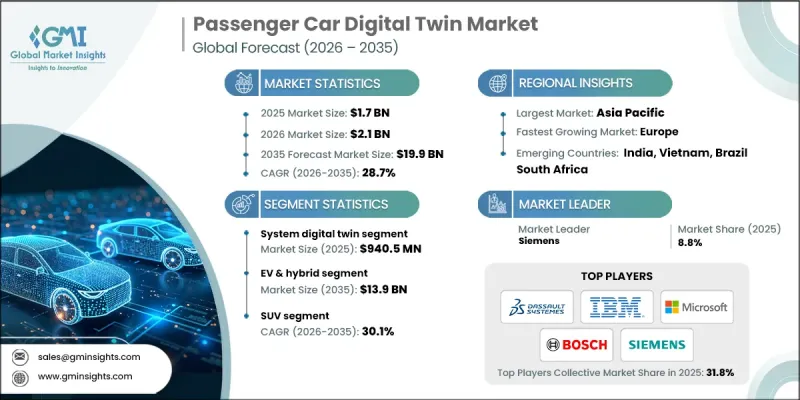

世界の乗用車向けデジタルツイン市場は、2025年に17億米ドルと評価され、2035年までにCAGR28.7%で成長し、199億米ドルに達すると予測されています。

自動車生産には、開発サイクルの短縮、手戻りの最小化、試作コストの削減、設備や部品の故障防止を実現する先進技術が求められます。デジタルツインプラットフォームは、物理的な生産開始前に車両ライフサイクル全体にわたる仮想検証を可能とすることで、これらのニーズに対応します。メーカーはこれらのシステムを活用し、設計、製造、運用挙動をリアルタイムでシミュレートすることで、意思決定とコスト管理を大幅に改善しています。人工知能(AI)と機械学習は、早期故障検出、性能検証、予測故障分析を可能にすることで、デジタルツインの価値をさらに高めます。これらの機能により、メーカーやサプライヤーは車両が市場に出る前に問題を特定できます。データ駆動型製造、コネクテッドファクトリー、ソフトウェア定義車両への移行が進む中、現代の自動車生産戦略の中核的推進力として、デジタルツインへの依存度は高まり続けています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 17億米ドル |

| 予測金額 | 199億米ドル |

| CAGR | 28.7% |

システムレベルのデジタルツインセグメントは、2025年に55.2%のシェアを占め、約9億4,050万米ドルを生み出しました。このセグメントが優位にあるのは、相互接続された車両システムの包括的なシミュレーションに対する需要が高まっているためです。システムデジタルツインにより、メーカーは電力供給、安全アーキテクチャ、デジタルインターフェースなどのサブシステム間の複雑な相互作用を分析できます。これらのモデルは、リアルタイムのシステム監視と予知保全をサポートし、生産および運用段階全体での信頼性を向上させ、ダウンタイムを削減します。

電気自動車およびハイブリッド車セグメントは、2025年に64.6%のシェアを占め、2035年までに139億米ドルに達すると予測されています。これらの車両は、デジタルツインプラットフォームとシームレスに連携する先進的な電子部品やセンサーを統合しています。デジタルツインは、電気自動車およびハイブリッドプラットフォームにとって重要な要素であるバッテリーの経年劣化、熱性能、電力効率、ソフトウェア動作のシミュレーションをメーカーに提供します。この機能により、デジタルツインは次世代車両アーキテクチャを最適化するための必須ツールとしての地位を確立しています。

米国における乗用車向けデジタルツイン市場は2025年に3億4,820万米ドルに達しました。製造業者がスマート製造イニシアチブの一環としてデジタルツインを導入し、生産ラインの最適化、操業中断の削減、サプライチェーンの複雑性への対応を進めるにつれ、採用は拡大しています。製造環境のリアルタイムデジタル複製により、問題解決の迅速化と継続的な性能向上が可能となります。クラウドベースのプラットフォームと接続システムは、生産および生産後分析におけるデジタルツインの採用をさらに支援します。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- ソフトウェア定義車両(SDV)の普及拡大

- 乗用車アーキテクチャの複雑性の増大

- 仮想プロトタイピングおよびシミュレーションに対する需要の増加

- OEMにおける市場投入期間の短縮への注力

- 業界の潜在的リスク&課題

- 導入・統合初期コストの高さ

- サイバーセキュリティとデータプライバシーに関する懸念事項

- 市場機会

- 車両ライフサイクル各段階におけるデジタルツインの導入

- 稼働中車両監視のためのリアルタイムデジタルツイン

- デジタルツインによって強化された使用量ベース保険(UBI)モデル

- コンポーネント検証のためのデジタルツインソリューション共同開発

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国道路交通安全局(NHTSA)

- FMVSS(連邦自動車安全基準)

- EPA(環境保護庁)

- カナダ自動車安全基準(運輸省)

- 欧州

- 欧州委員会(EC)

- UNECE(国連欧州経済委員会)

- EU一般データ保護規則(GDPR)

- アジア太平洋地域

- JASIC(日本自動車規格国際化センター)

- SAE中国(中国自動車技術者協会)

- KATS(韓国自動車技術研究院)

- AIS(自動車産業標準)

- ラテンアメリカ

- 全国自動車製造業者協会

- 国立計量標準化産業規格研究所(INMETRO)

- ラテンアメリカにおける車両安全規制

- 中東・アフリカ

- GCC標準化機構(GSO)

- 南アフリカ規格局(SABS)

- サウジアラビア規格・計量・品質機構(SASO)

- 北米

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- コスト内訳分析

- 持続可能性と環境への影響

- 環境影響評価

- 社会的影響と地域社会への利益

- ガバナンスと企業の社会的責任

- 持続可能な金融と投資動向

- デジタルツインのためのデータアーキテクチャ

- リアルタイムデータストリーミングアーキテクチャ

- センサーデータ管理・処理

- データ品質とガバナンスの枠組み

- 相互運用性とデータ交換プロトコル

- サイバーセキュリティとプライバシーの枠組み

- デジタルツインのサイバーセキュリティ脅威状況

- データ暗号化とアクセス制御メカニズム

- ゼロトラストアーキテクチャの導入

- プライバシー保護技術

- コンプライアンス・フレームワーク

- 事例研究

- 将来展望と機会

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:コンポーネント別、2022-2035

- ハードウェア

- IoTセンサーおよびデバイス

- エッジコンピューティングハードウェア

- データ収集システム

- 接続性インフラストラクチャ

- ソフトウェア

- サービス

- 専門サービス

- システム統合

- 研修・コンサルティング

- サポートおよび保守

- マネージドサービス

- 専門サービス

第6章 市場推計・予測:デジタルツイン別、2022-2035

- システム・デジタルツイン

- 製品デジタルツイン

- プロセス・デジタルツイン

第7章 市場推計・予測:導入形態別、2022-2035

- クラウドベース

- オンプレミス

- ハイブリッド

第8章 市場推計・予測:車両別、2022-2035

- ハッチバック

- セダン

- SUV

第9章 市場推計・予測:推進力別、2022-2035

- 内燃機関(ICE)

- 電気自動車(EV)およびハイブリッド車

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 燃料電池電気自動車(FCEV)

第10章 市場推計・予測:用途別、2022-2035

- 製品設計・開発

- 予知保全および性能監視

- 製造およびプロセス最適化

- 稼働中の運用及びフリート管理

第11章 市場推計・予測:最終用途別、2022-2035

- OEM

- ティア1およびティア2サプライヤー

- 自動車向けソフトウェア・テクノロジー企業

- モビリティサービスプロバイダー

- 保険会社

- アフターマーケット及びサービスセンター

第12章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- チェコ共和国

- ベルギー

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- インドネシア

- ベトナム

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第13章 企業プロファイル

- 世界企業

- ANSYS

- Autodesk

- Dassault

- GE Vernova

- Hexagon

- IBM

- Microsoft

- NVIDIA

- PTC

- Robert Bosch

- SAP

- Siemens

- 地域企業

- ABB

- AVEVA

- Emerson

- Honeywell

- Oracle

- Rockwell

- Schneider

- TCS

- 新興企業

- Amazon Web Services

- Lauterbach

- Toobler

- Unity

- Valeo

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日