車載アシスタント市場の機会、成長促進要因、業界動向分析、予測、2026年~2035年

In-Vehicle Assistant Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 210 Pages

- 納期

- 2~3営業日

- 商品コード

- 1936481

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

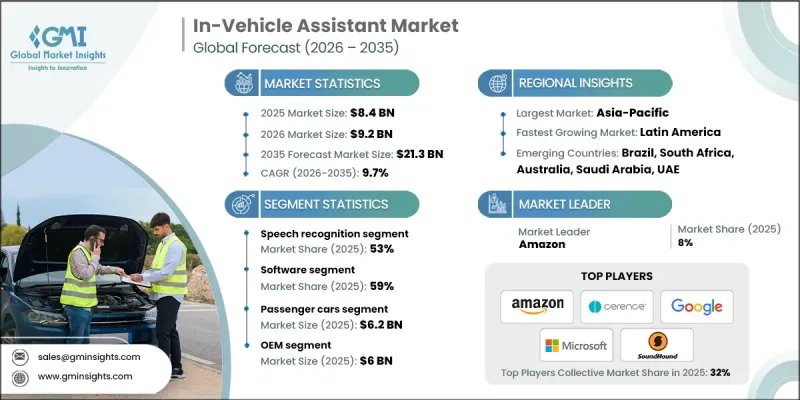

世界の車載アシスタント市場は、2025年に84億米ドルと評価され、2035年までにCAGR9.7%で成長し、213億米ドルに達すると予測されています。

市場拡大の背景には、安全で便利、かつハンズフリーな車両操作に対する消費者需要の高まりと、OEMメーカーによる電気自動車および自動運転車の大量導入への取り組みが挙げられます。音声・タッチ・ジェスチャー入力をコネクテッドカーに統合する自動車メーカーの動向に伴い、マルチモーダルなヒューマンマシンインターフェース(HMI)の登場が業界の変革を推進しています。大規模言語モデル(LLM)は、よりスマートなプラットフォームやデバイスの開発を可能にし、直感的なドライバー操作を実現するとともに、高級車からエントリーモデルまで幅広い車種での採用を促進しています。COVID-19のパンデミックにより一時的に車両生産が中断され、新車投入が遅延しましたが、コネクテッドカーおよびスマートカー技術への継続的な投資を背景に、統合型音声アシスタントや先進的な車載デジタル体験に対する長期的な需要は堅調に推移しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年 | 2026年~2035年 |

| 開始金額 | 84億米ドル |

| 予測金額 | 213億米ドル |

| CAGR | 9.7% |

音声認識セグメントは2025年に53%のシェアを占め、2026年から2035年にかけてCAGR8.7%で成長すると予測されています。この技術は車載アシスタントシステムの核を成し、マイクで捉えた音声信号を自動音声認識(ASR)アルゴリズムを通じて実用的なテキストに変換します。収益源としては、自動車向け専用ASRソフトウェアのライセンシング、ビームフォーミングマイク、音響処理専用デジタル信号処理(DSP)チップなどが挙げられます。

ソフトウェア分野は2025年に59%のシェアを占め、2035年までCAGR8.2%で成長すると予測されています。ソフトウェアプラットフォームには、クラウドベースの自然言語処理、音声認識エンジン、ソフトウェア更新管理システム、サードパーティアプリケーションを統合するAPIなどが含まれます。ライセンシングモデルは多様で、従来型ベンダーは車両単位のサブスクリプション契約を採用することが多いです。

中国の車載アシスタント市場は2025年に26億米ドル規模に達しました。同国では年間3,000万台以上の自動車が生産されており、「新インフラ政策」や「スマートシティ計画」といった政府施策が車両のコネクティビティを加速させています。音声ベースの緊急通報システムを義務付ける規制や、高度なコネクテッドカー向けの専用資金が、市場の成長軌道をさらに強化しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 部品サプライヤー

- 技術プラットフォーム提供企業

- システムインテグレーター

- 自動車メーカー

- アフターマーケット販売代理店

- エンドユーザー

- コスト構造

- 利益率

- 各段階における付加価値の創出

- 垂直統合の動向

- ディスラプター(市場変革者)

- サプライヤーの情勢

- 影響要因

- 成長促進要因

- コネクテッドカー・スマートカーの普及拡大

- 安全性・ハンズフリー操作に対する消費者需要の高まり

- 電気自動車・自動運転車(EV/AV)市場の拡大

- アフターマーケット・ソフトウェアアップグレードの成長

- 業界の潜在的リスク&課題

- OEM統合コストの高さ

- プライバシー・データセキュリティに関する懸念事項

- 市場機会

- AI駆動型アシスタントの統合

- マルチモーダルHMIの導入

- クラウド接続性とOTAアップデート

- スマートアシスタントの地域別普及状況

- 成長促進要因

- 技術動向とイノベーション・エコシステム

- 現行技術

- 新興技術

- 成長可能性分析

- 規制情勢

- 北米

- FMVSS運転者注意散漫防止ガイドライン

- カリフォルニア州ACC・ZEV規制

- カナダ運輸省接続車両・インフォテインメントガイドライン

- 欧州

- EU一般安全規制(GSR)

- 自動車用インフォテインメント向けCE認証

- EU自動車型式認証指令

- アジア太平洋地域

- 日本自動車電子機器安全基準

- 中国GB規格(コネクテッドカー向け)

- インドAIS/EMCガイドライン

- ラテンアメリカ

- ブラジルINMETRO規格

- コロンビア自動車コネクテッドシステムガイドライン

- アルゼンチンの車載電子機器・インフォテインメント規制

- 中東・アフリカ

- UAEのコネクテッド車・音声対応車両の基準

- オマーンの自動車電子機器ガイドライン

- 南アフリカのSABS自動車用音声・インフォテインメント規格

- 北米

- ポーター分析

- PESTEL分析

- 価格動向

- OEM価格設定モデル

- アフターマーケット価格動向

- 定期購読モデルと単品購入モデルの比較

- 地域別価格差異

- 特許分析

- サプライチェーン分析

- 部品調達戦略

- 半導体チップ供給制約

- クラウドインフラへの依存性

- 地域別サプライチェーンの動向

- 市場参入戦略

- 地域別市場浸透戦略

- 新規参入企業における主要な規制上の考慮事項

- 価格設定、サービス、差別化戦略

- 商業的実現可能性と展開

- コスト競争力とプレミアムオーディオのアップセル価値の比較

- OEM調達における魅力とプラットフォームの拡張性

- アフターマーケットにおけるアップグレードの可能性とディーラー取り付けの経済性

- 現地化、供給の回復力、物流の実用性

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協力関係

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:技術別、2022年~2035年

- 音声認識

- 自然言語処理(NLP)

- 人工知能(AI)

第6章 市場推計・予測:コンポーネント別、2022年~2035年

- ソフトウェア

- 組込みソフトウェア

- クラウドベースのソフトウェア

- AI搭載ソフトウェア

- ハードウェア

- マイクロフォン

- スピーカー

- 制御ユニット

- ディスプレイパネル

- サービス

- 統合・導入

- 保守・サポート

- コンサルティングサービス

第7章 市場推計・予測:車両別、2022年~2035年

- 乗用車

- セダン

- ハッチバック車

- SUV

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第8章 市場推計・予測:用途別、2022年~2035年

- ナビゲーション

- エンターテインメント

- 通信

- その他

第9章 市場推計・予測:販売チャネル別、2022年~2035年

- OEM

- アフターマーケット

第10章 市場推計・予測:地域別、2022年~2035年

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベルギー

- オランダ

- スウェーデン

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- シンガポール

- 韓国

- ベトナム

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- Technology Giants &AI Platform Providers

- Amazon

- Apple

- Microsoft

- NVIDIA

- Cerence

- Nuance Communications

- SoundHound

- Tier 1 Automotive Suppliers

- Robert Bosch

- Continental

- Denso Corporation

- Samsung

- Aptiv PLC

- Panasonic Automotive Systems Company

- Visteon Corporation

- Automotive OEMs

- Mercedes-Benz Group

- Ford Motor Company

- Hyundai Motor Company

- BMW Group

- General Motors

- Tata Motors Limited

- 新興企業・専門企業

- Baidu

- Mihup Communications Private Limited

- Sensory

- NXP Semiconductors

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 210 Pages

- 納期

- 2~3営業日