構造用接着剤市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測

Structural Adhesive Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 210 Pages

- 納期

- 2~3営業日

- 商品コード

- 1913302

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

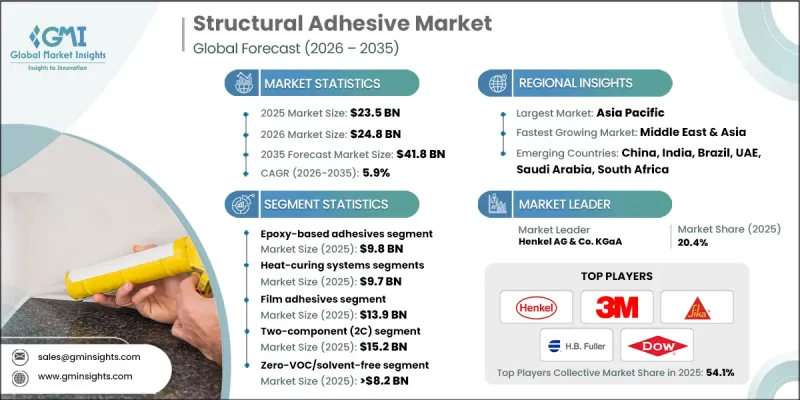

世界の構造用接着剤市場は、2025年に235億米ドルと評価され、2035年までにCAGR5.9%で成長し、418億米ドルに達すると予測されております。

構造用接着剤は、自動車、航空宇宙、電子機器、船舶、風力エネルギー、建設など、様々な産業での採用が増加していることから、著しい成長を遂げています。これらの接着剤は、均一な応力分散と軽量アセンブリが求められる用途において、溶接や機械的締結部品に徐々に取って代わりつつあります。電気自動車の生産急増と航空機への複合材料の統合が、この移行を加速させています。さらに、規制枠組みが市場を水系、低VOC、ゼロVOC配合など環境に優しい化学製品へと導いており、持続可能性とコンプライアンス基準に沿った動きとなっています。市場成長は、大規模な自動車生産によって牽引されており、ボディインホワイト、ガラス取り付け、バッテリー組立における構造用接着剤の需要が高まっています。同時に、厳しい環境規制が溶剤フリーおよび低排出の代替品を求める傾向を強めています。これらの要因により、メーカーはコンプライアンスを満たしつつ、高い性能と効率を実現する配合の開発と革新を迫られています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 235億米ドル |

| 予測金額 | 418億米ドル |

| CAGR | 5.9% |

エポキシ系接着剤セグメントは2025年に98億米ドルの市場規模を生み出しました。エポキシ構造用接着剤は、優れた引張強度とせん断強度、ならびに耐薬品性・耐熱性が高く評価されています。これらの特性により、電気自動車用バッテリーパック、航空宇宙用複合材、ボディインホワイト組立など、重要な用途に最適です。強化エポキシ系接着剤は補強・接合用途で広く採用されており、高弾性率システムは風力発電用途において長スパンでの繰返し荷重に耐えるのに貢献しています。アクリル系構造用接着剤セグメントも様々な産業分野で採用が拡大しています。

熱硬化型システムセグメントは2025年に97億米ドルの市場規模を記録し、オーブン焼成を必要とする航空宇宙用複合材や自動車ボディインホワイト用途など、過酷な稼働環境下での需要が高まっています。これらのシステムは架橋密度が低く耐久性に優れるため、長寿命用途に適しています。しかしながら、二液性常温硬化型エポキシ樹脂およびポリウレタン(PU)は、その柔軟性、現場およびライン組立の容易さ、そして労働集約的な設置作業の不要さから、注目を集めております。これらのシステムは、性能と利便性のバランスを提供し、産業および建設プロジェクトにおいてますます使用されております。

米国構造用接着剤市場は、航空宇宙分野の堅調さと自動車産業における電気自動車の普及拡大により、2025年に50億米ドル規模に達しました。米国における製造能力が主導的役割を果たす一方、カナダは航空宇宙および建設用途を通じて貢献しています。メキシコの自動車生産拡大も地域市場の成長を支えています。変化する規制状況は低VOCおよびゼロVOC化学物質を促進し、構造用ガラス接着や特殊接着剤用途における技術革新を牽引しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 自動車・航空宇宙分野における軽量化

- 増加する建設・インフラプロジェクト

- 技術的進歩

- 業界の潜在的リスク&課題

- 長い硬化時間

- ファスナーと比較した高コスト

- 市場機会

- 電気自動車(EV)の拡大

- 3Dプリンティング及び積層造形

- 修理・保守用途

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 技術プラットフォーム別

- 将来の市場動向

- 特許状況

- 貿易統計(HSコード)(注:貿易統計は主要国のみ提供されます)

- 主要輸入国

- 主要輸出国

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントへの配慮

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 地域別

- 企業マトリクス分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 拡大計画

第5章 市場推計・予測:技術プラットフォーム別、2022-2035

- エポキシ系接着剤

- ポリウレタン(PU)系接着剤

- アクリル系接着剤

- シアノアクリレート系接着剤

- シリコーン系接着剤

- その他の技術

第6章 市場推計・予測:硬化メカニズム別、2022-2035

- 熱硬化システム

- 高温硬化(150°C以上)

- 中温硬化(120-150°C)

- 低温硬化(70-120°C)

- 常温硬化システム

- 湿気硬化システム

- UV・放射線硬化システム

- デュアルキュアシステム

第7章 市場推計・予測:形態別、2022-2035

- フィルム接着剤

- ペースト状接着剤

- 液体・低粘度接着剤

第8章 市場推計・予測:構成システム別、2022-2035

- 単一成分(1C)システム

- 二液式(2C)システム

第9章 市場推計・予測:VOC含有量別、2022-2035

- 低VOC含有接着剤(50 g/L未満)

- ゼロVOC/溶剤フリー接着剤

- 水性接着剤

- バイオベース/再生可能原料含有率

第10章 市場推計・予測:用途別、2022-2035

- 金属間接着

- 複合材料接着

- 複合材料接着

- プラスチック接着

- 木材・加工木材接着

- コンクリート・石積み接着

- ガラス接着

- その他

第11章 市場推計・予測:最終用途産業別、2022-2035

- 自動車

- 航空・宇宙産業

- 風力エネルギー

- 船舶・造船

- 建設・インフラ

- 電子・電気

- 上下水道

- その他

第12章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他ラテンアメリカ地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他中東・アフリカ地域

第13章 企業プロファイル

- 3M Company

- Arkema S.A.

- Ashland Global Holdings Inc.

- Bostik(Arkema)

- Cemedine Co., Ltd.

- Dow Inc.

- Dymax Corporation

- Henkel AG &Co. KGaA

- H.B. Fuller Company

- Huntsman Corporation

- Kangda New Materials

- Kisling AG

- Master Bond Inc.

- Panacol-Elosol GmbH

- Parson Adhesives

- PPG Industries

- Sika AG

- ThreeBond Holdings Co., Ltd.

- Toagosei Co., Ltd.

- Weiss Chemie+Technik GmbH &Co. KG

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 210 Pages

- 納期

- 2~3営業日