自律走行車市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測

Autonomous Vehicle Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035

- 発行日

- ページ情報

- 英文 230 Pages

- 納期

- 2~3営業日

- 商品コード

- 1892892

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

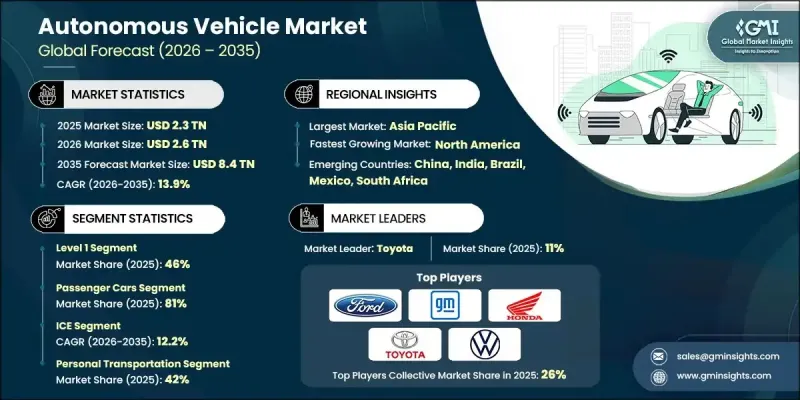

世界の自律走行車市場は、2025年に2兆3,000億米ドルと評価され、2035年までにCAGR13.9%で成長し、8兆4,000億米ドルに達すると予測されています。

この市場は、自動運転システムの開発、検証、改良における基盤的な柱となりつつあります。これらのシミュレーション技術は、制御可能で再現性が高く、拡張性に優れた仮想環境を構築し、開発者が車両が様々な複雑な運転シナリオにどのように反応するかを分析することを可能にします。自動車メーカー、技術プロバイダー、研究機関は、厳しい性能、安全性、規制要件を満たすために、自律走行車開発の全ライフサイクルを通じてシミュレーションへの依存度を高めています。人工知能、機械学習、コンピューティングインフラの継続的な進歩も、これらのプラットフォームの深度と精度を向上させています。今日のシミュレーション環境は、詳細な環境モデリングからクラウド対応シミュレーション、そして完全なエンドツーエンドのテストワークフローをサポートする拡張された開発パイプラインにまで及びます。半自律システムが成熟するにつれ、シミュレーションツールは、より豊かで多層的な仮想評価を必要とする、人間と機械の相互作用の研究、ドライバーの反応の予測、共有意思決定の評価において重要な役割を果たしています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 2兆3,000億米ドル |

| 予測金額 | 8兆4,000億米ドル |

| CAGR | 13.9% |

レベル1セグメントは2025年に46%のシェアを占め、2026年から2035年にかけてCAGR 13%で成長すると予測されています。このセグメントの堅調な業績は、規制面での支援と、大衆市場向け車両での広範な採用に支えられています。レベル1システムは、アダプティブ・クルーズ・コントロールや車線維持支援などの単一機能の運転支援を提供しますが、ドライバーには完全な注意力を維持することが求められます。車両安全に対する規制の強化と、事故リスク低減を示す保険データが相まって、大幅な成長機会が創出されると予想されます。レベル1市場は2035年までに3兆6,900億米ドルに達すると予測されています。

乗用車セグメントは2025年に81%のシェアを占め、2035年までCAGR12.6%で成長すると予測されています。その優位性は、ADAS(先進運転支援システム)のレベル1およびレベル2が広く統合されていることに起因しており、先進地域では新車の70%以上に標準装備されています。政府の規制、安全性の向上、高級車から中級車に至るまでの普及拡大が相まって、運転支援技術の消費者受容が加速し、世界的に主流の機能となりつつあります。

米国の自律走行車市場は2025年に4,102億米ドルに達しました。同地域の企業は人工知能と機械学習を活用し、車両の安全性向上、交通予測の精度向上、複雑な都市部や高速道路環境におけるより賢明な意思決定の実現に取り組んでいます。大手テクノロジー企業と革新的なスタートアップ企業の双方が、ライドシェアリングや配送サービスなどの用途に向けた自律走行車の開発を進めており、都市モビリティのためのコスト効率に優れた拡張性のあるソリューションを提供し、輸送業務を変革しています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 道路安全に対する需要の増加

- AIおよびセンサー技術の進歩

- 政府規制とインセンティブ

- 拡大するライドシェアリング及びモビリティサービス

- 業界の潜在的リスク&課題

- 規制および法的な不確実性

- 高い研究開発費および導入コスト

- 市場機会

- 都市モビリティソリューションの拡大

- 技術系スタートアップ企業およびOEMメーカーとの連携

- 自律走行車群からのデータ収益化

- スマートシティインフラとの統合

- 促進要因

- 成長可能性分析

- 規制情勢

- 世界

- 国連欧州経済委員会WP.29枠組み及び作業部会

- 国連規制155

- 国連規則156

- 国連規制157

- 北米

- 米国連邦政府の枠組み

- 米国道路交通安全局(NHTSA)自律走行車政策及びガイダンス

- 欧州

- EU型式認証規制 2019/2144

- 車両一般安全規制(GSR)

- アジア太平洋地域

- 中国工業情報化部(MIIT)及び国家発展改革委員会(NDRC)による国家戦略

- 中国におけるインテリジェント・コネクテッドカー基準

- ラテンアメリカ

- 中東・アフリカ

- 世界

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- LiDAR技術(機械式、固体式、FMCW方式)

- レーダー技術(77-79 GHz帯、4Dイメージングレーダー)

- V2X通信プロトコル

- 5Gネットワーク統合

- 新興技術

- 周波数変調連続波(FMCW)LiDAR

- 標高検出機能付き4Dイメージングレーダー

- サーマルカメラ及び赤外線カメラ

- ハードウェアセキュリティモジュール(HSM)

- 現在の技術動向

- 価格分析

- 部品価格動向

- 車両の追加コスト分析

- サービス価格設定モデル

- 生産統計

- 生産拠点

- 消費拠点

- 輸出と輸入

- コスト内訳分析

- 自律走行車システムのコスト構造

- 製造・生産コスト

- 運営コスト分析

- 研究開発投資要件

- バリューチェーンにおける利益率分析

- 特許分析

- 世界特許出願動向

- 技術分野別特許分布

- 主要特許保有企業及びイノベーションリーダー

- 知的財産活動の地理的分布

- 持続可能性と環境面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- 投資・資金調達分析

- ベンチャーキャピタル及びプライベートエクイティ投資動向

- 企業投資と戦略的買収

- M&A活動と評価倍率

- 国別政府資金・研究開発プログラム

- エンドユーザー行動と導入分析

- 消費者向け乗用車セグメント

- 商用フリート事業者の行動

- ライドヘイリング及びMaaS(移動のモビリティ)ユーザー行動

- 配送サービスにおけるエンドユース行動

- 産業用・非道路用エンドユース行動

- リスク評価及び軽減フレームワーク

- 技術リスク

- サイバーセキュリティリスク

- 安全・責任リスク

- 規制・政策リスク

- サプライチェーンリスク

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:自律性のレベル別、2022-2035

- レベル1

- レベル2

- レベル3

- レベル4

- レベル5

第6章 市場推計・予測:車両別、2022-2035

- 乗用車

- SUV

- セダン

- ハッチバック

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第7章 市場推計・予測:燃料別、2022-2035

- 内燃機関(ICE)

- 電気自動車

- ハイブリッド

第8章 市場推計・予測:用途別、2022-2035

- 個人用輸送手段

- 公共交通機関

- 貨物輸送

- 産業用途

- その他

第9章 市場推計・予測:センサー別、2022-2035

- LiDAR

- レーダー

- カメラ

- 超音波センサー

- GPS/IMUシステム

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- ポーランド

- ルーマニア

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ANZ

- ベトナム

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- 世界企業

- Toyota

- Volkswagen

- General Motors

- Tesla

- BMW

- Mercedes-Benz

- Ford

- Nissan

- Honda

- Hyundai

- Waymo(Alphabet)

- 地域別トップ企業

- Aurora Innovation

- AutoX

- Einride

- Motional(Hyundai-Aptiv JV)

- Oxbotica

- Plus(Formerly Plus.ai)

- Pony.ai

- Wayve Technologies

- WeRide

- Zoox

- 新興企業

- Beep

- EasyMile SAS

- Gatik

- Ghost Autonomy

- Helm.ai

- Kodiak Robotics

- May Mobility

- Navya

- Nuro

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 230 Pages

- 納期

- 2~3営業日