|

|

市場調査レポート

商品コード

1759940

レベル3自律走行車の世界市場:地域別(アジア太平洋、北米、欧州)-2035年までの予測Level 3 Autonomous Vehicle Market by Region (Asia Pacific, North America, Europe) - Global Forecast to 2035 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| レベル3自律走行車の世界市場:地域別(アジア太平洋、北米、欧州)-2035年までの予測 |

|

出版日: 2025年06月24日

発行: MarketsandMarkets

ページ情報: 英文 57 Pages

納期: 即納可能

|

全表示

- 概要

- 図表

- 目次

レベル3自律走行車の市場規模は、40.5%のCAGRで拡大し、2025年の29万1,000台から2035年には870万台に成長すると予測されています。

レベル3の自律走行は、自律走行車の全体的なロードマップにおいて不可欠なマイルストーンです。レベル1およびレベル2の自律走行機能は世界のほとんどの国で普及していますが、レベル3の自律走行は比較的ゆっくりと立ち上がっています。レベル1とレベル2の自律走行は、主に、センシング・ハードウェアとソフトウェア・アルゴリズムの進歩によって補完された、車両に高度なアクティブ・セーフティ・システムとパッシブ・セーフティ・システムを要求する規制基準によって推進されています。一方、レベル3の自律走行は、堅牢で信頼性の高い自律スイートの課題と、公道でのレベル3の自律走行車の配備に消極的な規制側の課題に直面しています。このギャップの理由は、車両システム(ステアリング、ブレーキ、車両電気システム)に卓越した信頼性が必要なことと、万が一事故が発生した場合の責任の所在が不明確であることで、自律走行や自動運転のアイデア全体が廃れる可能性があります。

中国の消費者は一般的に、運転技術を含む先進的な車両機能の採用に前向きです。中国の消費者は最近、レベル2+やレベル3の機能に対する関心を高めています。しかし、安全性への懸念は依然として大きな課題です。中国の自動車メディアが最近報じたところによると、レベル3機能への関心は強く、特に技術に精通した若い購買層の間で高まっているが、主流の消費者の大半は依然として慎重です。例えば、格安EV購入者(~10万人民元クラス)を対象とした調査では、安全性が常に最も大きなためらいとしてランクインしています。

BYD、Xpeng、NIOのような中国OEMの最も注目すべき戦略は、競争力を維持するために、先進的なレベル2+/レベル3の自律走行を標準または低価格の機能としてバンドルすることです。この戦略は、消費者がプレミアムを支払うよりも、スマートドライビング機能を基本として期待するようになっている市場を反映しています。中国の消費者は、特にハイエンドのEVではレベル3の技術に前向きですが、強力な安全教育、デモ、規制の明確化を求めています。

近年、ソフトウェア・デファインド・ビークル(SDV)への注目が急速に高まっています。SDVは、基本的に次世代E/Eアーキテクチャをベースとしており、自律走行車のための柔軟でより強力な基盤となっています。より高い自律走行レベルでは、信頼性を高めるために、シームレスなセンサー、コンピューティング・チップ、コネクティビティの統合が必要となります。したがって、スケーラブルでモジュール化されたE/Eアーキテクチャ(ゾーン型など)を開発することが、より高い自律走行レベルのための第一歩となります。レベル2の自律走行は、OTAアップデート、スケーラビリティ、機能強化に関する主要要件がないため、従来のアーキテクチャで展開することができます。レベル3の自律走行車は真の自律走行車の基礎であり、次世代アーキテクチャへの投資は自律走行モビリティと追加収益に向けた最も重要なステップです。これは、Tier Iやハイテク企業との提携や自社開発によって達成することができます。テスラがOSとE/Eアーキテクチャの自社開発に重点を置いているのに対し、フォルクスワーゲン、メルセデス・ベンツなどのOEMは、自社開発に重点を置くとともに、ティアI/テック企業との提携を通じたハイブリッド・アプローチをとっています。

北米(カリフォルニア州とネバダ州)と欧州(特にドイツ)がレベル3自律走行車市場をリードしています。日本も公道でのレベル3自律走行車の使用を認めていますが、ホンダが100台しか生産していないため、使用は限定的です。Mercedes-BenzとBMWがレベル3の自律走行モデルを発表して市場をリードしています。これに続くのは、Zeekr、Xpeng、BYD、Volkswagen、HyundaiといったOEMメーカーで、レベル3自律走行車の開発に積極的に取り組んでいます。Zeekr、Xpengなどの中国OEMがレベル3自律走行車の発売を計画しているため、この成長は今後2~3年で本格化すると予想されます。中国のOEMは、国内および国際市場で大量生産することに注力していることに注目すべきです。BYDは主にGod's Eye自動運転システムを発表し、この動向をリードしています。したがって、レベル3の自律走行車が最終開発段階に達するにつれて、これらの車両は国内で急成長が期待できます。

当レポートでは、世界のレベル3自律走行車市場について調査し、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 レベル3の自律走行のイントロダクション

- ADASレベルの導入

- レベル3の自律走行

第3章 市場概要

- 市場力学

- 促進要因

- 課題

- ADASの規範と規制

- 安全義務に関する政府規制

- 特定市場における規制への懐疑論

- 技術分析

- レベル3の自律ハードウェア

- レベル3の自動運転を実現するセンサー融合技術

- レベル3の自動運転における5G接続の役割

- ADASと自動運転車全体のためのエコシステム

- 次世代ADASと自律走行車を支える高性能チップに関するMNMの洞察

- ADAS向けコンピューティングユニット

- モビリティとトラック輸送におけるレベル4の自律走行への進歩に関するMNMの洞察

- 地域別のADASに関する消費者の認識

- 中国

- 米国

- EU

- インド

- 韓国

- 日本

- 中東

第4章 レベル3自動運転車市場評価

- レベル3車両の現在の普及率

- レベル3自動運転車市場(地域別)

- 規則

- 地域別の自動運転に関する既存の規制

- 地域別NCAP規制

- 地域別の規制枠組み

第5章 競合情勢

- OEM分析

- レベル2以上のADASシステムを搭載した乗用車モデルを選択

- 中国大手OEMが提供するレベル2以上のADASシステム

- レベル2以上のADASシステムを搭載した乗用車モデルを選択

- レベル3 ADASスイートの比較

- レベル3 ADASハードウェアコンポーネントの比較

- レベル3 ADAS開発におけるOEM各社の計画

- MNM、レベル3 ADAS分野におけるティア1企業の開発動向を分析

- レベル3 ADASの現在のティア1製品

- トップティア1企業による現在のチップセットの提供

- レベル3 ADASシステム向けエコシステム相互接続

第6章 提言

- OEM向け推奨事項

- スケーラブルでモジュール化されたE/Eアーキテクチャの優先

- 差別化されたセンサー融合と冗長性への投資

- ティアI/チップセットメーカーとの戦略的パートナーシップの構築

- 特定のユースケースと地域的なオッズに焦点を当てる

- 柔軟な収益化モデルを提供

- 規制当局との共同開発の確保

- ティアI企業への推奨事項

- レベル3対応センサースイートの開発に注力

- センサーフュージョンとコンピューティングプラットフォームパッケージの統合

- OEMのソフトウェア定義車両(SDV)のニーズに焦点を当てる

- 地域特有のサービスに注力

List of Tables

- TABLE 1 INCLUSIONS & EXCLUSIONS

- TABLE 2 BASIC DIFFERENTIATION: LEVEL 1 VS. LEVEL 2/2.5 VS. LEVEL 3

- TABLE 3 TECHNICAL COMPARISON: LEVEL 1 VS. LEVEL 2/2.5 VS. LEVEL 3

- TABLE 4 EXISTING LEVEL 3 ADAS OFFERINGS BY LEGACY TIER I COMPANIES

- TABLE 5 LEVEL 3 ADAS: RECENT DEVELOPMENTS

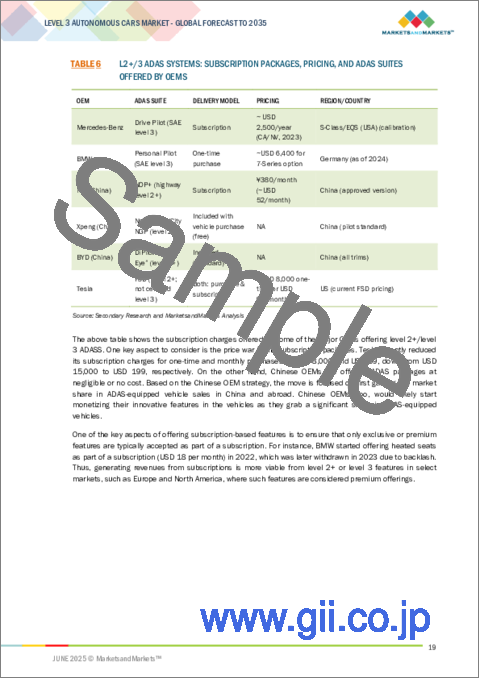

- TABLE 6 L2+/3 ADAS SYSTEMS: SUBSCRIPTION PACKAGES, PRICING, AND ADAS SUITES OFFERED BY OEMS

- TABLE 7 LIABILITY CONCERNS FOR MAJOR STAKEHOLDERS

- TABLE 8 INFRASTRUCTURE LIMITATIONS IN MAJOR COUNTRIES

- TABLE 9 REGULATORY NORMS MANDATING ADAS FEATURES

- TABLE 10 REGULATORY NORMS FOR ADAS IN SELECT COUNTRIES

- TABLE 11 RECENT SENSOR INNOVATION BY TIER I COMPANIES AND THEIR USE CASES

- TABLE 12 CONSUMER SENTIMENT ON LEVEL 3 ADAS SYSTEMS ACROSS MAJOR MARKETS

- TABLE 13 LEVEL 3 AUTONOMOUS VEHICLES MARKET, BY REGION, 2022-2024 ('000 UNITS)

- TABLE 14 LEVEL 3 AUTONOMOUS VEHICLES MARKET, BY REGION, 2025-2035 ('000 UNITS)

- TABLE 15 EXISTING REGULATIONS ON ADAS AND AUTONOMOUS DRIVING, BY REGION

- TABLE 16 NCAP REGULATIONS, BY REGION

- TABLE 17 SELECT PASSENGER CAR MODELS EQUIPPED WITH LEVEL 2 OR ABOVE ADAS SYSTEMS, BY OEM, 2024-2025

- TABLE 18 SELECT PASSENGER CAR MODELS EQUIPPED WITH LEVEL 2 OR ABOVE ADAS SYSTEMS, BY CHINESE OEM, 2024-2025

- TABLE 19 COMPARISON BETWEEN LEVEL 3 ADAS SUITES, BY OEM

- TABLE 20 LEVEL 3 ADAS HARDWARE OFFERED BY OEMS

- TABLE 21 ROADMAP OF MAJOR OEMS FOR ADAS LEVEL 3

- TABLE 22 TIER I PRODUCT OFFERINGS FOR LEVEL 3 ADAS

- TABLE 23 CHIP OFFERINGS RELEVANT TO LEVEL 3 ADAS SYSTEMS BY MAJOR PLAYERS

List of Figures

- FIGURE 1 LEVEL 1 TO LEVEL 5 ADAS: ASSISTED VS. AUTOMATED

- FIGURE 2 LEVEL 3 AUTONOMOUS VEHICLES MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 3 CUSTOMER SATISFACTION LEVEL FOR SAFETY SYSTEMS, 2021 VS. 2022

- FIGURE 4 CONSUMER UNDERSTANDING LEVEL OF SAFETY SYSTEMS, 2021 VS. 2022

- FIGURE 5 RENESAS ELECTRONICS CORPORATION: SENSOR FUSION WITH DEEP LEARNING

- FIGURE 6 RENESAS ELECTRONICS CORPORATION: AI-BASED SENSOR FUSION

- FIGURE 7 ECOSYSTEM MAPPING FOR OVERALL ADAS AND AUTONOMOUS VEHICLES

- FIGURE 8 COMPUTING UNITS FOR ADAS APPLICATIONS

- FIGURE 9 ADVANCEMENT TOWARD LEVEL 4 AUTONOMY IN MOBILITY AND TRUCKING

- FIGURE 10 PENETRATION OF LEVEL 3 AUTONOMOUS VEHICLES AGAINST TOTAL VEHICLE SALES, 2022-2035 ('000 UNITS)

- FIGURE 11 SALES NUMBERS FOR LEVELS 2/2+ AND 3 AUTONOMOUS VEHICLES, 2022-2035 ('000 UNITS)

- FIGURE 12 LEVEL 3 AND ABOVE ADAS SYSTEMS: ECOSYSTEM MAPPING

- FIGURE 13 REDUNDANCY IN MERCEDES-BENZ'S 'DRIVE PILOT'

The level 3 autonomous vehicles market is projected to grow from 291 thousand units in 2025 to 8.7 million units by 2035 at a CAGR of 40.5%.

Level 3 autonomy is an essential milestone in the overall roadmap for autonomous vehicles. While level 1 and 2 autonomous features have become prevalent in most countries worldwide, level 3 autonomy is picking up relatively slowly. Level 1 & 2 autonomy is primarily driven by the regulatory norms requiring advanced active and passive safety systems in the vehicles complemented by advancements in sensing hardware and software algorithms. On the other hand, level 3 autonomy faces challenges from robust and reliable autonomous suites and the regulatory side, which is reluctant to deploy level 3 autonomous vehicles on public roads. The reason for this gap is the need for exceptional reliability from the vehicle systems (steering, braking, and vehicle electrical system) and uncertainty on the liability of any mishap, potentially scrapping the entire idea of autonomous and automated driving.

"Consumer confidence across China and the Middle East to open opportunities for OEMs planning to launch level 3 autonomous vehicles"

Chinese consumers are generally open about adopting advanced vehicle features, including driving technologies. Consumers in China have recently shown a rising interest in Level 2+ and Level 3 features. However, safety concerns are still a major challenge. Recent reports from Chinese automotive media state that while interest in level 3 features is strong-especially among younger, tech-savvy buyers-most mainstream consumers remain cautious. For example, in surveys of budget EV buyers (~100,000 RMB class), safety consistently ranked as the most considerable hesitation.

The most notable strategy of Chinese OEMs like BYD, Xpeng, and NIO is bundling advanced level 2+/level 3 autonomy as standard or low-cost features to stay competitive. This strategy reflects a market where consumers increasingly expect smart-driving features as a baseline-rather than paying a premium. Chinese consumers are open to level 3 tech, especially in higher-end EVs, but demand strong safety training, demos, and regulatory clarity.

"Prioritizing scalable & modular E/E architecture development to emerge as the key to faster shift to autonomous vehicles"

Recent years have witnessed rapid attention toward software-defined vehicles, which essentially are based on next-gen E/E architecture that forms the basis of a flexible and more powerful foundation for autonomous vehicles. Higher autonomy levels require seamless sensors, computing chips, and connectivity integration for better reliability. Thus, developing scalable and modular E/E architecture (such as zonal) becomes the first step for higher autonomy levels. Level 2 autonomy can be deployed upon conventional architectures as they do not have primary requirements around OTA updates, scalability, and feature enhancement. With level 3 autonomous vehicles being the foundation of truly autonomous vehicles, investing in next-gen architecture is the most crucial step towards autonomous mobility and additional revenues. This can be achieved through partnerships with Tier I & tech companies or in-house development. While Tesla is more focused on in-house development of OS and E/E architecture, OEMs such as Volkswagen, Mercedes-Benz, and others are taking a hybrid approach with a major focus on in-house development and also through partnership with Tier I/tech companies.

"Asia Pacific is projected to demonstrate the fastest growth in the level 3 autonomous vehicles market during the forecast period."

North America (California & Nevada) and Europe (particularly Germany) are leading the level 3 autonomous vehicles market as these are the only markets with level 3 driving deployment and approval. While Japan also allows using level 3 autonomous vehicles on public roads, it has limited use due to Honda's production of only 100 vehicles. Mercedes-Benz and BMW are leading the market by launching their level 3 autonomous models. This is expected to be followed by OEMs such as Zeekr, Xpeng, BYD, Volkswagen, and Hyundai, with their aggressive efforts for level 3 autonomous vehicle development. This growth is expected to kickstart in the next 2-3 years as Chinese OEMs such as Zeekr, Xpeng, and others plan to launch level 3 autonomous vehicles. It should be noted that Chinese OEMs are focused on gaining mass volume in domestic and international markets. BYD primarily leads this trend by launching its God's Eye self-driving system. Thus, as the level 3 autonomous vehicle reaches the final development stage, rapid growth can be expected in the country for these vehicles.

In-depth interviews were conducted with CEOs, marketing directors, other innovation and technology directors, and executives from various key organizations operating in this market. Given below is the breakup of interviews:

- By Company Type: Tier I - 24%, Tier II - 67%, and Tier III - 9%

- By Designation: C-Level - 33%, Managers - 52%, and Executives - 15%

- By Region: North America - 26%, Europe - 30%, Asia Pacific - 35%, and ROW - 9%

Mercedes-Benz, BMW, and Honda currently dominate the level 3 autonomous market. Other major players expected to lead the market are Volkswagen, Stellantis, and Hyundai. Chinese OEMs such as BYD, Xpeng, and Zeekr are aggressively working on level 3 autonomous vehicle development, focusing on mass market share gain.

Research Coverage:

The report covers the level 3 autonomous vehicles market in terms of Region (North America, Europe, and Asia Pacific). It also covers the competitive assessment of the major OEMs operating in level 3 autonomous vehicles and other market ecosystem players such as Tier I and tech companies.

This report study includes an in-depth comparative analysis of the current offerings, their comparison with other players, focus areas, and plans.

Key Benefits of Buying the Report:

- The report will help market leaders/new entrants understand the ongoing developments in level 3 autonomous vehicles.

- This report will help stakeholders understand the current offerings and anticipated future plans of the OEMs & Tier I companies, along with separate analyses for global and Chinese players.

- The report will also help stakeholders understand the market pulse and provide information on key market drivers, challenges, and technology analysis.

- The report will also help stakeholders understand the current and future penetration trends of the level 3 autonomous vehicles.

The report provides insight into the following points:

- Analysis of key drivers (Need for improving sensing technologies, focus on positive consumer perception and government safety regulations on safety features mandate, and need for identifying strong potential from subscription packages revenues) and challenges (regulatory skepticism in select markets, lack of clarity on accident/mishap liability, issues with infrastructure readiness)

- Technology Analysis: Detailed insights into ongoing and upcoming technologies and research & development activities in the level 3 autonomous vehicles market

- Competitive Assessment: In-depth assessment of OEM offerings, plans, and strategic developments, analysis for Tier I companies operating in the level 3 autonomous vehicles market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS & EXCLUSIONS

- 1.3 YEARS CONSIDERED

- 1.4 UNIT CONSIDERED

- 1.5 KEY STAKEHOLDERS

2 INTRODUCTION TO LEVEL 3 AUTONOMY

- 2.1 INTRODUCTION OF ADAS LEVELS

- 2.2 LEVEL 3 AUTONOMY

- 2.2.1 BASIC DIFFERENTIATION: LEVEL 1 VS. LEVEL 2/2.5 VS. LEVEL 3

- 2.2.2 TECHNICAL COMPARISON: LEVEL 1 VS. LEVEL 2/2.5 VS. LEVEL 3

- 2.2.3 HARDWARE AND SOFTWARE DISTINCTIONS BETWEEN LEVEL 1, 2, AND 3 ADAS

- 2.2.3.1 Sensor suite evolution

- 2.2.3.2 Compute and architecture

- 2.2.3.3 Redundancy and safety

3 MARKET OVERVIEW

- 3.1 MARKET DYNAMICS

- 3.1.1 DRIVERS

- 3.1.1.1 Focus on improving sensing technologies

- 3.1.1.2 Positive consumer perception on ADAS systems

- 3.1.1.3 Popularity of subscription packages

- 3.1.2 CHALLENGES

- 3.1.2.1 Lack of clarity on accident/mishap liability

- 3.1.2.2 Liability concerns for major stakeholders

- 3.1.2.3 Issues concerning infrastructure readiness

- 3.1.2.4 Infrastructure limitations in major countries

- 3.1.1 DRIVERS

- 3.2 ADAS NORMS AND REGULATIONS

- 3.2.1 GOVERNMENT REGULATIONS ON SAFETY MANDATES

- 3.2.1.1 Regulatory norms mandating ADAS features

- 3.2.2 REGULATORY SKEPTICISM IN SELECT MARKETS

- 3.2.2.1 Regulatory norms for ADAS in select countries

- 3.2.1 GOVERNMENT REGULATIONS ON SAFETY MANDATES

- 3.3 TECHNOLOGY ANALYSIS

- 3.3.1 LEVEL 3 AUTONOMY HARDWARE

- 3.3.2 SENSOR FUSION TECHNOLOGY FOR LEVEL 3 AUTONOMY

- 3.3.2.1 Deep learning-based sensor fusion

- 3.3.2.2 Artificial intelligence for sensor fusion

- 3.3.3 ROLE OF 5G CONNECTIVITY IN LEVEL 3 AUTONOMY

- 3.4 ECOSYSTEM FOR OVERALL ADAS AND AUTONOMOUS VEHICLES

- 3.5 MNM INSIGHTS INTO HIGH-PERFORMANCE CHIPS POWERING NEXT-GEN ADAS AND AUTONOMY

- 3.5.1 COMPUTING UNITS FOR ADAS APPLICATIONS

- 3.6 MNM INSIGHTS INTO ADVANCEMENTS TO LEVEL 4 AUTONOMY IN MOBILITY AND TRUCKING

- 3.7 CONSUMER PERCEPTION ON ADAS, BY REGION

- 3.7.1 CHINA

- 3.7.2 US

- 3.7.3 EUROPEAN UNION

- 3.7.4 INDIA

- 3.7.5 SOUTH KOREA

- 3.7.6 JAPAN

- 3.7.7 MIDDLE EAST

4 LEVEL 3 AUTONOMOUS VEHICLES MARKET ASSESSMENT

- 4.1 CURRENT PENETRATION OF LEVEL 3 VEHICLES

- 4.1.1 LEVEL 3 AUTONOMOUS VEHICLES MARKET, BY REGION

- 4.2 REGULATIONS

- 4.2.1 EXISTING REGULATIONS ON AUTONOMOUS DRIVING, BY REGION

- 4.2.2 NCAP REGULATIONS, BY REGION

- 4.2.3 REGULATORY FRAMEWORK, BY REGION

- 4.2.3.1 China

- 4.2.3.2 Japan

- 4.2.3.3 South Korea

- 4.2.3.4 India

- 4.2.3.5 US

- 4.2.3.6 European Union

5 COMPETITIVE LANDSCAPE

- 5.1 OEM ANALYSIS

- 5.1.1 SELECT PASSENGER CAR MODELS EQUIPPED WITH LEVEL 2 OR ABOVE ADAS SYSTEMS

- 5.1.2 LEVEL 2 AND ABOVE ADAS SYSTEMS OFFERED BY TOP CHINESE OEMS

- 5.1.3 SELECT PASSENGER CAR MODELS EQUIPPED WITH LEVEL 2 OR ABOVE ADAS SYSTEMS

- 5.1.4 COMPARISON BETWEEN LEVEL 3 ADAS SUITES

- 5.1.5 COMPARISON BETWEEN LEVEL 3 ADAS HARDWARE COMPONENTS

- 5.1.6 PLANS OF OEMS FOR DEVELOPMENT OF LEVEL 3 ADAS

- 5.2 MNM INSIGHTS INTO DEVELOPMENTS UNDERTAKEN BY TIER I COMPANIES IN LEVEL 3 ADAS SPACE

- 5.2.1 CURRENT TIER I OFFERINGS FOR LEVEL 3 ADAS

- 5.2.2 CURRENT CHIPSET OFFERINGS BY TOP TIER I COMPANIES

- 5.2.3 ECOSYSTEM INTERCONNECTION FOR LEVEL 3 ADAS SYSTEMS

6 RECOMMENDATIONS

- 6.1 RECOMMENDATIONS FOR OEMS

- 6.1.1 PRIORITIZING SCALABLE AND MODULAR E/E ARCHITECTURES

- 6.1.2 INVESTING IN DIFFERENTIATED SENSOR FUSION AND REDUNDANCY

- 6.1.3 DEVELOPING STRATEGIC PARTNERSHIPS WITH TIER I/CHIPSET MANUFACTURERS

- 6.1.4 FOCUSING ON SPECIFIC USE CASES AND REGIONAL ODDS

- 6.1.5 OFFERING FLEXIBLE MONETIZATION MODELS

- 6.1.6 ENSURING CO-DEVELOPMENT WITH REGULATORY AUTHORITIES

- 6.2 RECOMMENDATIONS FOR TIER I COMPANIES

- 6.2.1 FOCUSING ON DEVELOPING LEVEL 3-READY SENSOR SUITE

- 6.2.2 INTEGRATING SENSOR FUSION WITH COMPUTING PLATFORM PACKAGE

- 6.2.3 FOCUSING ON SOFTWARE-DEFINED VEHICLE (SDV) NEEDS OF OEMS

- 6.2.4 FOCUSING ON REGION-SPECIFIC OFFERINGS