電気バスシステム市場における機会、成長要因、業界動向分析、および2025年から2034年までの予測

Electric Bus System Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034

- 発行日

- ページ情報

- 英文 230 Pages

- 納期

- 2~3営業日

- 商品コード

- 1892692

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

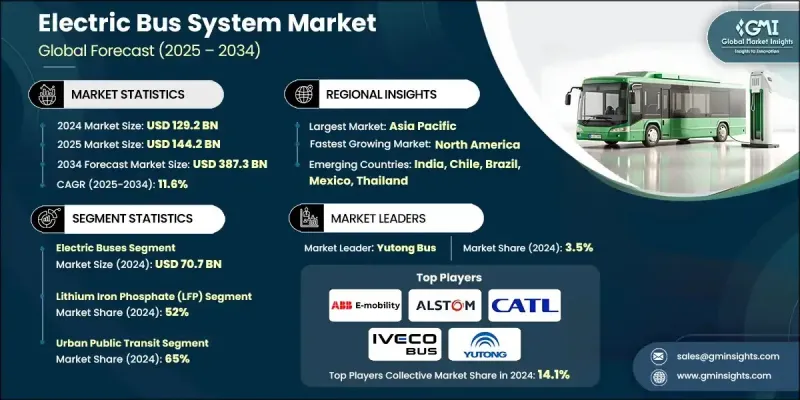

世界の電気バスシステム市場は、2024年に1,292億米ドルと評価され、2034年までにCAGR11.6%で成長し、3,873億米ドルに達すると予測されています。

この市場成長は、ゼロエミッション公共交通を推進する世界各国の政府施策によって牽引されています。補助金、税制優遇措置、助成金などの政策により、地方自治体や交通機関は既存の車両を電気バスへ更新するとともに、必要な充電インフラの拡充を進めています。リチウムイオン電池のコスト低下とエネルギー密度の向上により、車両コストが削減され航続距離が延伸されたことで、電気バスはディーゼルバスとの競争力をより効果的に高めています。電気バス専用レーン、バス高速輸送システム(BRT)、車庫インフラの拡大動向は、都市化、持続可能性目標、大気質改善施策によって促進されています。協調的な導入戦略により、交通機関は環境目標を達成しつつ効率を最大化でき、市場のさらなる拡大を支えています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測年度 | 2025-2034 |

| 開始時価値 | 1,292億米ドル |

| 予測金額 | 3,873億米ドル |

| CAGR | 11.6% |

電気バスセグメントは2024年に707億米ドルの市場規模を生み出し、2025年から2034年にかけてCAGR 9.7%で成長すると予測されています。バッテリー電気バスの普及拡大は、バッテリーコストの低下、航続距離の延長、政府のインセンティブによって推進されています。交通機関は、急速充電のための大容量バッテリーとスマートグリッドシステムとの統合を必要とする、車両の電動化にますます注力しています。

リン酸鉄リチウム(LFP)電池セグメントは2024年に52%のシェアを占め、2025年から2034年にかけてCAGR12.7%で成長すると予測されています。LFP電池は、長いライフサイクル、熱安定性、コスト効率の高さから支持されています。アジアや欧州を中心に、多くのメーカーが標準型や連結型を含む全バス車種にLFP電池を搭載しています。セル・トゥ・パック(CTP)構造などの技術革新により、エネルギー密度、安全性、寿命性能が向上し、大規模な公共交通事業に最適です。

米国電気バスシステム市場は2034年までに86%のシェアで成長する見込みです。超党派インフラ法や低排出・無排出バスプログラムなどの連邦政府施策が車両転換を加速させています。交通機関が車両基地の改修、従業員研修、新型電気バスへの投資を進める中、米国メーカーは「バイ・アメリカ」条項の恩恵を受け、バッテリー、充電器、パワーエレクトロニクスにおける国内サプライチェーンが強化されています。

よくあるご質問

目次

第1章 調査手法

- 市場範囲と定義

- 調査設計

- 調査アプローチ

- データ収集方法

- データマイニングの情報源

- 世界

- 地域別/国別

- 基本推定値と計算

- 基準年計算

- 市場推定における主要な動向

- 1次調査と検証

- 一次情報

- 予測

- 調査前提条件と制限事項

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 政府機関の車両電動化義務化

- 低下する電池コストと向上するエネルギー密度

- 都市交通電化プログラムの拡大

- 燃料電池バス向け水素インフラの成長

- OEMおよび技術革新

- 業界の潜在的リスク&課題

- 車両及びインフラの初期費用の高さ

- 系統容量とインフラの制約

- 市場機会

- スマート充電とエネルギー管理の統合

- バッテリーのセカンドライフ・リサイクルプログラム

- 都市間・長距離バスサービスへの展開

- 官民連携及び国際資金調達

- 促進要因

- 成長可能性分析

- 規制情勢

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現行技術

- 新興技術

- 特許分析

- 価格分析

- 地域別

- 製品別

- コスト内訳分析

- 電池サプライチェーンの脆弱性及び鉱物調達

- 世界な電池セル供給チェーン構造

- 重要鉱物への依存度

- サプライチェーン混乱シナリオ

- サプライチェーンにおけるリスク軽減戦略

- 物流とリードタイム

- 総所有コスト(TCO)モデリングと資金調達メカニズム

- Tcoフレームワークと調査手法

- 総所有コスト比較:電気バス対ディーゼル/CNGバス

- バッテリーパックのコスト推移

- 充電インフラの経済性

- 資金調達メカニズムと資本構成

- 充電インフラ導入の経済性と相互運用性

- 充電戦略別のインフラ投資要件

- 系統連系及び電力会社費用

- 充電相互運用性の課題

- スマート充電と負荷管理の経済性

- 充電ネットワークのビジネスモデル

- バッテリーの劣化、保証管理及びライフサイクル経済性

- 実世界の劣化データと性能

- バッテリーの保証構造と条件

- バッテリー交換の経済性

- 顧客導入障壁と調達モデルの革新

- 技術的導入障壁

- 経済的導入障壁

- 組織的・運営上の障壁

- インフラストラクチャー及び電力系統上の障壁

- 障壁を克服するための調達モデルの革新

- リスク軽減戦略

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主なニュースと取り組み

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:コンポーネント別、2021-2034

- 主要動向

- 電気バス

- バッテリー式電気バス(BEB)

- プラグインハイブリッド電気バス(PHEV)

- 燃料電池電気バス(FCEB)

- トロリーバス

- 充電方式

- デポ充電

- 機会充電

- パンタグラフ充電

- エネルギー供給と系統連系

- フリートおよび運用管理

- 保守・サポートシステム

第6章 市場推計・予測:電池化学別、2021-2034

- 主要動向

- リン酸鉄リチウム(LFP)

- ニッケル・マンガン・コバルト(NMC)

- ニッケル・コバルト・アルミニウム(NCA)

- チタン酸リチウム(LTO)

- 固体電池

- その他

第7章 市場推計・予測:用途別、2021-2034

- 主要動向

- 都市公共交通機関

- 都市間・地域間輸送

- キャンパス・空港シャトルバス

- 法人・産業用シャトル

- その他

第8章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- オランダ

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- ANZ

- シンガポール

- タイ

- ベトナム

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第9章 企業プロファイル

- 世界プレイヤー

- ABB E-Mobility

- Alstom

- BYD Company

- CATL(Contemporary Amperex Technology)

- Daimler Buses(Mercedes-Benz/Thomas Built Buses)

- IVECO Bus

- NFI Group(New Flyer Industries)

- Proterra

- Scania(TRATON)

- Siemens Smart Infrastructure

- Volvo Buses(Volvo)

- Yutong Bus

- 地域メーカー

- Blue Bird

- Gillig

- Karsan

- King Long United Automotive Industry

- Lion Electric Company

- Motor Coach Industries(MCI)

- Solaris Bus &Coach

- Tata Motors

- VDL Bus &Coach

- Zhongtong Bus

- 新興企業およびディスラプター

- Arrival

- CaetanoBus

- Ebusco

- Forsee Power

- GreenPower Motor Company

- Lightning eMotors

- Microvast

- Phoenix Motor

- RIDE

- Vicinity Motor

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 230 Pages

- 納期

- 2~3営業日