|

市場調査レポート

商品コード

1844348

電池材料リサイクルの市場機会と促進要因、産業動向分析、2025年~2034年の予測Battery Materials Recycling Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| 電池材料リサイクルの市場機会と促進要因、産業動向分析、2025年~2034年の予測 |

|

出版日: 2025年09月26日

発行: Global Market Insights Inc.

ページ情報: 英文 235 Pages

納期: 2~3営業日

|

概要

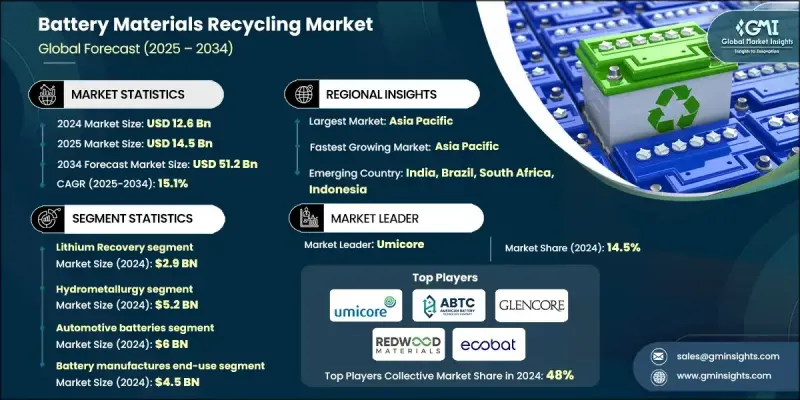

電池材料リサイクルの世界市場規模は2024年に126億米ドルとなり、CAGR15.1%で成長し2034年には512億米ドルに達すると推定されます。

電気自動車や再生可能エネルギー分野の拡大に伴い、リチウム、コバルト、マンガン、ニッケルといった主要な電池用金属の需要が急増しています。これらの材料のリサイクルは、従来の採掘に代わる持続可能な選択肢として支持を集めており、不安定な原料価格、地政学的不確実性、環境悪化に対する解決策を提供しています。この市場は、資源循環を奨励し、バッテリーの使用済み製品管理を改善するために、主要地域で急速に進展している規制改革によってさらに後押しされています。こうした変化は長期的な成長見通しを促進し、リサイクル・エコシステムに対する民間および公的セクターの旺盛な投資を可能にしています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 市場規模 | 126億米ドル |

| 予測金額 | 512億米ドル |

| CAGR | 15.1% |

持続可能なサプライチェーンに対する世界的な関心の高まりは、エネルギー貯蔵と電動モビリティにおける循環型経済の必要性を強めています。リサイクルは、環境に配慮したアプローチとしてだけでなく、バージン材料採取への依存を減らすための戦略的ツールとしても捉えられています。業界を再構築する重要な動向のひとつは、バッテリー製造サプライチェーンへのリサイクル事業の垂直統合です。この統合は、メーカーが生産ライフサイクル全体を通じてコスト効率と規制遵守を改善しながら、高価値の回収材料の安定調達を確保し、ループを閉じるのに役立っています。

リチウム回収分野は2024年に29億米ドルを生み出し、2025年から2034年にかけて13.9%のCAGRで成長すると予想されています。リチウムは、EV、ポータブル電子機器、グリッド規模の蓄電システムで使用されるリチウムイオン電池で高い需要があるため、引き続き優位を占めています。リチウムの直接抽出や湿式冶金プロセスなどの技術の進歩により、リチウム回収はより効率的になっており、電池材料リサイクル市場での優位性をさらに高めています。こうした技術の利用が増えることで抽出収率が向上し、リサイクルが商業規模でますます実行可能になっています。

自動車用電池分野は2024年に60億米ドルを生み出し、2034年までCAGR 14.5%で成長すると予測されています。同分野の成長の原動力となっているのは、世界的なEV普及の加速であり、これにより膨大な量の使用済みリチウムイオン電池が生み出されています。自動車メーカーとバッテリー・サプライヤーは、リサイクル業者と戦略的提携を結び、リチウム、コバルト、ニッケルなどの金属を再生して新しいバッテリー生産に再利用するクローズド・ループ・システムを構築しています。このようなシステムは、EVの成長に伴う環境への影響を低減し、より強靭なサプライチェーンを確保する上で重要な役割を果たしています。

中国電池材料リサイクル2024年の市場規模は30億米ドルで、2034年までのCAGRは15.3%と予想されます。同国は厳格なバッテリー・リサイクル規制を実施し、高度な回収技術の成長を支える産業規模を有しています。一方、インドは新たな規制と投資によってリサイクル能力を強化し、有望な市場として急速に浮上しています。オーストラリア、インドネシア、タイなどの国々も、EVやエレクトロニクス分野の拡大に伴い、電池材料の回収を支援するインフラ整備を加速させています。

世界電池材料リサイクル市場の革新と拡大を牽引する主要企業には、Stena Recycling、Redwood Materials、Ascend Elements、TES(SK Ecoplantの一部)、Umicore、LG Energy、RecycLiCo Battery Materials Inc.、Duesenfeld GmbH、Primobius GmbH(Neometals JV)、Glencore plc、Ecobat、Neometals Ltd、Retriev Technologies、Elemental Strategic Metals(ESM)、American Battery Technology Co.電池材料リサイクル市場における足場を固めるため、各社は垂直統合と技術革新を中心とした戦略を追求しています。大手企業は自動車メーカーや電池メーカーと提携し、使用済み電池の直接調達を促進するクローズド・ループ・エコシステムを構築しています。また、材料の回収率を向上させ、処理コストを削減するために、高度な湿式冶金技術や直接抽出技術への投資も行われています。企業は、地域のリサイクル・ハブを設置したり、回収・精製業務を現地化するために合弁会社を設立したりして、世界的なフットプリントを拡大しています。

よくあるご質問

目次

第1章 調査手法

- 市場の範囲と定義

- 調査デザイン

- 調査アプローチ

- データ収集方法

- データマイニングソース

- 世界

- 地域/国

- 基本推定と計算

- 基準年計算

- 市場予測の主な動向

- 1次調査と検証

- 一次情報

- 予測モデル

- 調査の前提と限界

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- 各段階での付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 業界の潜在的リスク&課題

- 市場機会

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーターの分析

- PESTEL分析

- 価格動向

- 地域別

- 製品別

- 将来の市場動向

- テクノロジーとイノベーションの情勢

- 現在の技術動向

- 新興技術

- 特許情勢

- 貿易統計(HSコード)(注:貿易統計は主要国のみ提供されます)

- 主要輸入国

- 主要輸出国

- 持続可能性と環境側面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に優しい取り組み

- カーボンフットプリントの考慮

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 地域別

- 企業マトリックス分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併と買収

- パートナーシップとコラボレーション

- 新製品の発売

- 拡張計画

第5章 市場推計・予測:材質別、2021年~2034年

- 主要動向

- リチウム回収

- コバルト回収

- ニッケル回収

- マンガン回収

- ベースメタル回収

- その他の材料回収

第6章 市場推計・予測:技術別、2021年~2034年

- 主要動向

- 湿式冶金

- 高温冶金

- 直接リサイクル

- 機械加工

第7章 市場推計・予測:電池の種類別、2021年~2034年

- 主要動向

- 自動車用バッテリー

- 家電

- エネルギー貯蔵システム

- 産業情報源

第8章 市場推計・予測:最終用途別、2021年~2034年

- 主要動向

- バッテリーメーカー

- 材料サプライヤー

- 自動車OEM

- 電子機器メーカー

第9章 市場推計・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他ラテンアメリカ地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他中東およびアフリカ

第10章 企業プロファイル

- American Battery Technology Co

- Ascend Elements

- Duesenfeld GmbH

- Ecobat

- Elemental Strategic Metals(ESM)

- Glencore plc

- LG Energy

- Neometals Ltd

- Primobius GmbH(Neometals JV)

- RecycLiCo Battery Materials Inc.

- Redwood Materials

- Retriev Technologies

- Stena Recycling

- TES(part of SK ecoplant)

- Umicore