|

市場調査レポート

商品コード

1797809

着色剤と助剤の市場機会と促進要因、業界動向分析、2025年~2034年予測Colorants and Auxiliaries Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| 着色剤と助剤の市場機会と促進要因、業界動向分析、2025年~2034年予測 |

|

出版日: 2025年07月29日

発行: Global Market Insights Inc.

ページ情報: 英文 210 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

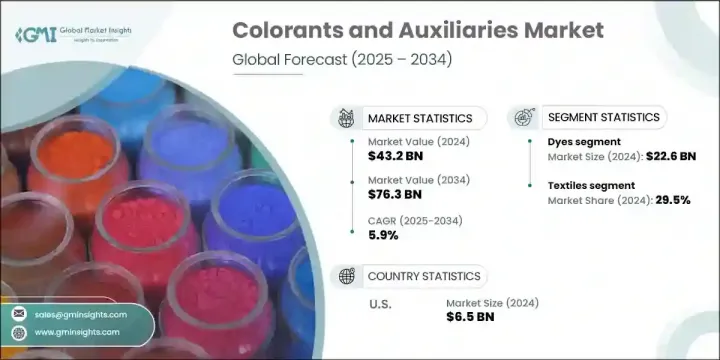

着色剤と助剤の世界市場規模は、2024年に432億米ドルとなり、CAGR 5.9%で成長し、2034年には763億米ドルに達すると予測されています。

着色剤と補助剤は、自動車、プラスチック、建築、繊維などの主要産業において、製品の外観、安定性、機能性を高めるために不可欠です。これらの製剤は染料、顔料、分散剤、紫外線安定剤、加工助剤などの高性能添加剤で構成され、これらすべてが色の精度、製品の耐久性、製造効率の向上に寄与しています。環境に配慮した慣行を採用するよう産業界への圧力が高まる中、市場では環境に優しく性能重視のソリューションへの強い需要が見られます。

規制遵守や持続可能性の目標に沿ったバイオベースや低VOCの製品ラインを優先するメーカーが増えています。先端製造とスマート素材へのシフトは、特にデジタル着色システムと多機能添加技術において、この分野の技術革新を促進しています。これらの進歩は、資源効率と生態系への影響に焦点を当てた世界スタンダードと持続可能性イニシアティブに沿ったものです。業界全体の技術革新は、現代の生産課題と消費者の嗜好を満たすように設計された次世代着色剤の開発を加速し続けています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025年~2034年 |

| 開始金額 | 432億米ドル |

| 予測金額 | 763億米ドル |

| CAGR | 5.9% |

2024年には、テキスタイル分野が29.5%のシェアを占める。この分野では、着色剤は布地治療において豊かで長持ちする色合いと機能的な仕上げを作り出すために不可欠です。これらの添加剤はまた、UVカット、鮮やかな外観、耐摩耗性を実現する上でも重要な役割を果たしています。市場シェアをリードする建設業界では、着色剤は材料の美観を高め、環境暴露に対する表面の耐久性を高めるために広く使用されています。自動車産業もこれに続き、特殊で耐熱性のある顔料や添加剤に大きく依存しており、過酷な条件下での高級な表面仕上げと色彩性能を実現しています。

染料分野は2024年に226億米ドルを生み出し、世界の市場セグメンテーション市場において最も顕著な貢献者の一つとなっています。この分野は、繊維、皮革、製紙、パーソナルケアなど、鮮やかで長持ちする色使いが重要な産業からの高い需要によって成長を続けています。環境に優しく生分解性の染料への嗜好の高まりと、反応染料や分散染料の処方の革新が、市場の拡大をさらに後押ししています。

米国着色剤と助剤2024年の市場規模は65億米ドル。同国の優位性は、確立された製造基盤、強固な研究開発エコシステム、先進着色技術の早期導入によって支えられています。食品、プラスチック、繊維、自動車などの業界からの高い需要が引き続き成長を牽引しています。企業は、高い着色性能を発揮しながら毒性を低減する持続可能な配合にますます重点を置くようになっています。イノベーション主導の、安全で環境に優しい着色ソリューションへの動向は、米国市場全体で勢いを増しています。

着色剤と助剤の世界市場に影響を与えている主な業界企業には、LANXESS AG、Evonik Industries AG、BASF SE、DuPont de Nemours, Inc.、Ferro Corporation、DyStar Group、Huntsman Corporation、The Chemours Company、Archroma Management GmbH、Clariant AGなどがあります。競争力を強化するため、着色剤と助剤分野の企業は、持続可能で多機能なソリューションの導入を目指した研究開発に投資しています。これらの企業は、材料科学のイノベーターや消費者製品ブランドと協力関係を結び、多様な用途向けに高性能添加剤をカスタマイズしています。合併、買収、新たな生産施設による戦略的な地理的拡大も、地域の需要を効率的に満たすための重要な焦点です。さらに、進化する環境規制や消費者の期待に応えるため、多くの企業がデジタル着色技術やバイオベースの代替品で製品ポートフォリオを強化しています。

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- 各段階での付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 業界の潜在的リスク&課題

- 市場機会

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- テクノロジーとイノベーションの情勢

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 素材タイプ別

- 将来の市場動向

- テクノロジーとイノベーションの情勢

- 現在の技術動向

- 新興技術

- 特許情勢

- 貿易統計(HSコード)(注:貿易統計は主要国のみ提供されます)

- 主要輸入国

- 主要輸出国

- 持続可能性と環境側面

- 持続可能な慣行

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に優しい取り組み

- カーボンフットプリントの考慮

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- 地域別

- 企業マトリックス分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併と買収

- パートナーシップとコラボレーション

- 新製品の発売

- 拡張計画

第5章 市場推計・予測:製品タイプ別、2021年~2034年

- 主要動向

- 染料市場分析

- 反応染料

- 分散染料

- 酸性染料

- 直接染料

- バット染料

- 硫化染料

- 塩基性染料

- その他の染料

- 顔料市場分析

- 無機顔料

- 二酸化チタン

- 酸化鉄

- 酸化クロム

- カーボンブラック

- その他の無機顔料

- 有機顔料

- アゾ顔料

- フタロシアニン顔料

- キナクリドン顔料

- その他の有機顔料

- 特殊顔料

- 無機顔料

- 補助剤市場分析

- 界面活性剤

- 増粘剤

- 分散剤

- 消泡剤

- 湿潤剤

- レベリング剤

- その他の補助剤

第6章 市場推計・予測:用途別、2021年~2034年

- 主要動向

- 繊維

- 綿織物

- 合成繊維

- ウールとシルク

- テクニカルテキスタイル

- 塗料とコーティング

- 建築用コーティング

- 自動車用コーティング

- 工業用コーティング

- 船舶用コーティング

- 粉体塗料

- プラスチックとポリマー

- 包装用プラスチック

- 自動車用プラスチック

- 建設用プラスチック

- 消費財プラスチック

- 印刷インク

- オフセット印刷インク

- デジタル印刷インク

- フレキソインク

- グラビアインク

- スクリーン印刷インク

- 食品・飲料

- 飲み物

- 菓子類

- ベーカリー製品

- 乳製品

- 加工食品

- 化粧品とパーソナルケア

- 紙・パルプ

- レザー

- その他の用途

第7章 市場推計・予測:最終用途産業別、2021年~2034年

- 主要動向

- 建設業界

- 自動車産業

- 包装業界

- ヘルスケアと医薬品

- 電子・電気

- 農業

- 航空宇宙および防衛

- 海洋産業

- その他の産業

第8章 市場推計・予測:形態別、2021年~2034年

- 主要動向

- 液体

- 粉末状

- 顆粒

- 貼り付けフォーム

- その他の形式

第9章 市場推計・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他のラテンアメリカ

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他の中東・アフリカ

第10章 企業プロファイル

- BASF SE

- Clariant AG

- DuPont de Nemours, Inc.

- Huntsman Corporation

- Archroma Management GmbH

- DyStar Group

- LANXESS AG

- Evonik Industries AG

- The Chemours Company

- Ferro Corporation

The Global Colorants and Auxiliaries Market was valued at USD 43.2 billion in 2024 and is estimated to grow at a CAGR of 5.9% to reach USD 76.3 billion by 2034. Colorants and auxiliary agents are critical to enhancing product appearance, stability, and functionality across key industries such as automotive, plastics, construction, and textiles. These formulations consist of high-performance additives like dyes, pigments, dispersants, UV stabilizers, and processing aids, all of which contribute to improved color precision, product durability, and manufacturing efficiency. With growing pressure on industries to adopt eco-conscious practices, the market is seeing strong demand for environmentally friendly and performance-oriented solutions.

Manufacturers are increasingly prioritizing bio-based and low-VOC product lines that align with regulatory compliance and sustainability targets. The shift toward advanced manufacturing and smart materials is fueling innovation in the sector, particularly in digital coloration systems and multifunctional additive technologies. These advancements align with global standards and sustainability initiatives focused on resource efficiency and ecological impact. Industry-wide innovation continues to accelerate the development of next-generation colorants designed to meet modern production challenges and consumer preferences.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $43.2 Billion |

| Forecast Value | $76.3 Billion |

| CAGR | 5.9% |

In 2024, the textiles segment accounted for a 29.5% share. In this segment, colorants are essential for creating rich, lasting hues and functional finishes in fabric treatments. These additives also play an important role in delivering UV protection, vibrant appearance, and resistance to wear. In the construction industry, which leads in market share, colorants are widely used for enhancing material aesthetics and boosting surface durability against environmental exposure. The automotive sector follows closely, relying heavily on specialized, heat-tolerant pigments and additives for premium surface finishes and color performance under extreme conditions.

The dyes segment generated USD 22.6 billion in 2024, making it one of the most prominent contributors to the global colorants and auxiliaries market. This segment continues to thrive due to high demand from industries such as textiles, leather, paper, and personal care, where vibrant and long-lasting color application is critical. The growing preference for eco-friendly and biodegradable dyes, alongside innovations in reactive and disperse dye formulations, has further supported market expansion.

U.S. Colorants and Auxiliaries Market generated USD 6.5 billion in 2024. The country's dominance is supported by its well-established manufacturing base, robust R&D ecosystem, and early adoption of advanced coloring technologies. High demand from industries such as food, plastics, textiles, and automotive continues to drive growth. Companies are increasingly focused on sustainable formulations that reduce toxicity while delivering high color performance. The trend toward innovation-driven, safe, and eco-friendly coloring solutions is gaining momentum across the U.S. market.

Major industry players influencing the Global Colorants and Auxiliaries Market include LANXESS AG, Evonik Industries AG, BASF SE, DuPont de Nemours, Inc., Ferro Corporation, DyStar Group, Huntsman Corporation, The Chemours Company, Archroma Management GmbH, and Clariant AG. To reinforce their competitive position, companies in the colorants and auxiliaries sector are investing in research and development aimed at introducing sustainable and multifunctional solutions. They are forming collaborations with material science innovators and consumer product brands to tailor high-performance additives for diverse applications. Strategic geographic expansion through mergers, acquisitions, and new production facilities is another key focus to meet regional demand efficiently. Additionally, many players are enhancing their product portfolios with digital coloration technologies and bio-based alternatives to comply with evolving environmental regulations and consumer expectations.

Table of Contents

Chapter 1 Methodology & Scope

- 1.1 Market scope and definition

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Data mining sources

- 1.3.1 Global

- 1.3.2 Regional/Country

- 1.4 Base estimates and calculations

- 1.4.1 Base year calculation

- 1.4.2 Key trends for market estimation

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.6 Forecast model

- 1.7 Research assumptions and limitations

Chapter 2 Executive Summary

- 2.1 Industry 360° synopsis

- 2.2 Key market trends

- 2.2.1 Product type trends

- 2.2.2 Application trends

- 2.2.3 End user trends

- 2.2.4 Form trends

- 2.2.5 Regional

- 2.3 TAM Analysis, 2025-2034

- 2.4 CXO perspectives: Strategic imperatives

- 2.4.1 Executive decision points

- 2.4.2 Critical success factors

- 2.5 Future outlook and strategic recommendations

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Supplier landscape

- 3.1.2 Profit margin

- 3.1.3 Value addition at each stage

- 3.1.4 Factor affecting the value chain

- 3.1.5 Disruptions

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.2 Industry pitfalls and challenges

- 3.2.3 Market opportunities

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.4.1 North America

- 3.4.2 Europe

- 3.4.3 Asia Pacific

- 3.4.4 Latin America

- 3.4.5 Middle East & Africa

- 3.5 Porter's analysis

- 3.6 PESTEL analysis

- 3.7 Technology and Innovation landscape

- 3.7.1 Current technological trends

- 3.7.2 Emerging technologies

- 3.8 Price trends

- 3.8.1 By region

- 3.8.2 By material type

- 3.9 Future market trends

- 3.10 Technology and Innovation landscape

- 3.10.1 Current technological trends

- 3.10.2 Emerging technologies

- 3.11 Patent Landscape

- 3.12 Trade statistics (HS code) (Note: the trade statistics will be provided for key countries only)

- 3.12.1 Major importing countries

- 3.12.2 Major exporting countries

- 3.13 Sustainability and environmental aspects

- 3.13.1 Sustainable practices

- 3.13.2 Waste reduction strategies

- 3.13.3 Energy efficiency in production

- 3.13.4 Eco-friendly initiatives

- 3.14 Carbon footprint consideration

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.2.1 By region

- 4.2.1.1 North America

- 4.2.1.2 Europe

- 4.2.1.3 Asia Pacific

- 4.2.1.4 LATAM

- 4.2.1.5 MEA

- 4.2.1 By region

- 4.3 Company matrix analysis

- 4.4 Competitive analysis of major market players

- 4.5 Competitive positioning matrix

- 4.6 Key developments

- 4.6.1 Mergers & acquisitions

- 4.6.2 Partnerships & collaborations

- 4.6.3 New product launches

- 4.6.4 Expansion plans

Chapter 5 Market Estimates and Forecast, By Product Type, 2021-2034 (USD Billion) (Kilo Tons)

- 5.1 Key trends

- 5.2 Dyes market analysis

- 5.2.1 Reactive dyes

- 5.2.2 Disperse dyes

- 5.2.3 Acid dyes

- 5.2.4 Direct dyes

- 5.2.5 Vat dyes

- 5.2.6 Sulfur dyes

- 5.2.7 Basic dyes

- 5.2.8 Other dyes

- 5.3 Pigments market analysis

- 5.3.1 Inorganic pigments

- 5.3.1.1 Titanium dioxide

- 5.3.1.2 Iron oxide

- 5.3.1.3 Chrome oxide

- 5.3.1.4 Carbon black

- 5.3.1.5 Other inorganic pigments

- 5.3.2 Organic pigments

- 5.3.2.1 Azo pigments

- 5.3.2.2 Phthalocyanine pigments

- 5.3.2.3 Quinacridone pigments

- 5.3.2.4 Other Organic pigments

- 5.3.3 Specialty pigments

- 5.3.1 Inorganic pigments

- 5.4 Auxiliaries market analysis

- 5.4.1 Surfactants

- 5.4.2 Thickeners

- 5.4.3 Dispersants

- 5.4.4 Defoamers

- 5.4.5 Wetting agents

- 5.4.6 Leveling agents

- 5.4.7 Other auxiliaries

Chapter 6 Market Estimates and Forecast, By Application, 2021-2034 (USD Billion) (Kilo Tons)

- 6.1 Key trends

- 6.2 Textiles

- 6.2.1 Cotton textiles

- 6.2.2 Synthetic textiles

- 6.2.3 Wool and silk

- 6.2.4 Technical textiles

- 6.3 Paints and coatings

- 6.3.1 Architectural coatings

- 6.3.2 Automotive coatings

- 6.3.3 Industrial coatings

- 6.3.4 Marine coatings

- 6.3.5 Powder coatings

- 6.4 Plastics and polymers

- 6.4.1 Packaging plastics

- 6.4.2 Automotive plastics

- 6.4.3 Construction plastics

- 6.4.4 Consumer goods plastics

- 6.5 Printing inks

- 6.5.1 Offset printing inks

- 6.5.2 Digital printing inks

- 6.5.3 Flexographic inks

- 6.5.4 Gravure inks

- 6.5.5 Screen printing inks

- 6.6 Food and beverages

- 6.6.1 Beverages

- 6.6.2 Confectionery

- 6.6.3 Bakery products

- 6.6.4 Dairy products

- 6.6.5 Processed foods

- 6.7 Cosmetics and personal care

- 6.8 Paper and pulp

- 6.9 Leather

- 6.10 Other applications

Chapter 7 Market Estimates and Forecast, By End Use Industry, 2021-2034 (USD Billion) (Kilo Tons)

- 7.1 Key trends

- 7.2 Construction industry

- 7.3 Automotive industry

- 7.4 Packaging industry

- 7.5 Healthcare and pharmaceuticals

- 7.6 Electronics and electrical

- 7.7 Agriculture

- 7.8 Aerospace and defense

- 7.9 Marine industry

- 7.10 Other industries

Chapter 8 Market Estimates and Forecast, By Form, 2021-2034 (USD Billion) (Kilo Tons)

- 8.1 Key trends

- 8.2 Liquid form

- 8.3 Powder form

- 8.4 Granules

- 8.5 Paste form

- 8.6 Other forms

Chapter 9 Market Estimates and Forecast, By Region, 2021-2034 (USD Billion) (Kilo Tons)

- 9.1 Key trends

- 9.2 North America

- 9.2.1 U.S.

- 9.2.2 Canada

- 9.3 Europe

- 9.3.1 Germany

- 9.3.2 UK

- 9.3.3 France

- 9.3.4 Spain

- 9.3.5 Italy

- 9.3.6 Rest of Europe

- 9.4 Asia Pacific

- 9.4.1 China

- 9.4.2 India

- 9.4.3 Japan

- 9.4.4 Australia

- 9.4.5 South Korea

- 9.4.6 Rest of Asia Pacific

- 9.5 Latin America

- 9.5.1 Brazil

- 9.5.2 Mexico

- 9.5.3 Argentina

- 9.5.4 Rest of Latin America

- 9.6 Middle East and Africa

- 9.6.1 Saudi Arabia

- 9.6.2 South Africa

- 9.6.3 UAE

- 9.6.4 Rest of Middle East and Africa

Chapter 10 Company Profiles

- 10.1 BASF SE

- 10.2 Clariant AG

- 10.3 DuPont de Nemours, Inc.

- 10.4 Huntsman Corporation

- 10.5 Archroma Management GmbH

- 10.6 DyStar Group

- 10.7 LANXESS AG

- 10.8 Evonik Industries AG

- 10.9 The Chemours Company

- 10.10 Ferro Corporation