|

市場調査レポート

商品コード

1797793

デュアルインラインメモリモジュールの市場機会、成長促進要因、産業動向分析、2025年~2034年予測Dual In-line Memory Module (DIMM) Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| デュアルインラインメモリモジュールの市場機会、成長促進要因、産業動向分析、2025年~2034年予測 |

|

出版日: 2025年07月31日

発行: Global Market Insights Inc.

ページ情報: 英文 190 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

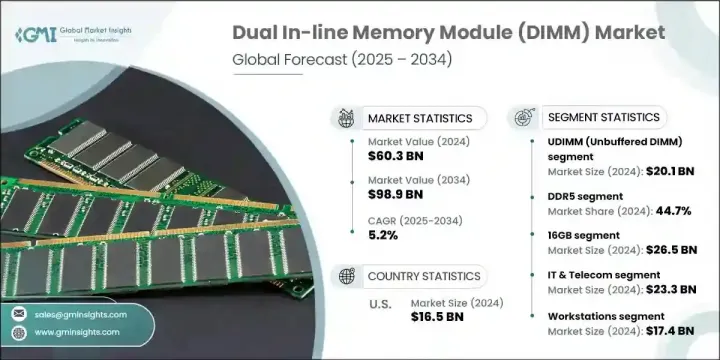

世界のデュアル・インライン・メモリ・モジュール市場は、2024年には603億米ドルとなり、CAGR 5.2%で成長し、2034年には989億米ドルに達すると予測されています。

この成長を促す主な要因は、DDR5メモリ技術の普及です。DDR5メモリ技術は、DDR4の最大3倍の帯域幅を提供し、エネルギー効率を向上させ、モジュールあたり124GBを超える非常に大きなメモリ容量をサポートします。次世代クラウドインフラストラクチャ、AIアクセラレータ、エンタープライズグレードのサーバーへのDIMMの導入は、世界的に加速しています。特に北米、アジア太平洋、欧州ではデータセンターの拡張が進んでおり、企業はより高速なデータ処理とスケーラブルなメモリソリューションに対する需要の高まりに対応するため、DDR5ベースのモジュールへのアップグレードを余儀なくされています。

この動向は、人工知能、ビッグデータ分析、5Gネットワークにおける作業負荷の増大が後押ししています。メモリメーカーは、AI、エッジコンピューティング、クラウドアプリケーション向けに最適化された高密度・低消費電力DIMMの開発を優先しており、エラー訂正機能の強化、低レイテンシ、CXLなどの新興規格との互換性を重視しています。成熟市場と新興市場全体で急増する需要を取り込むには、OEM、ハイパースケーラー、チップメーカーとの戦略的提携が不可欠です。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 603億米ドル |

| 予測金額 | 989億米ドル |

| CAGR | 5.2% |

2024年、UDIMM分野は201億米ドルを生み出し、コンシューマー向けデスクトップ、ラップトップ、エントリーレベル・サーバーでの広範な使用によって主導的地位を維持した。ゲーミングPC、プロ用ワークステーション、教育用コンピューティングでは、手頃な価格でありながら高性能のメモリソリューションが求められており、UDIMMの採用が大幅に増加しています。UDIMMはシンプルで費用対効果が高く、標準的なマザーボードとの互換性があるため、特に遠隔学習やホームオフィスのセットアップ、デジタルコンテンツ制作の動向が高まる中で、人気の高い選択肢となっています。

2024年のDIMM市場は、DDR5セグメントが44.7%のシェアを占めてリードしました。この優位性は、データセンター、AI集約環境、エンタープライズグレードのサーバーへの急速な統合によって推進されています。DDR5は帯域幅、電力効率、拡張性に優れているため、機械学習、リアルタイムデータ分析、5Gインフラ開発などの最新ワークロードに適したメモリ技術として位置づけられています。ハイパースケール・クラウド・プロバイダーからの需要と、主要CPUメーカーによるDDR5対応プロセッサのリリースにより、この移行はさらに加速しています。

米国のデュアルインラインメモリモジュール(DIMM)市場は2024年に165億米ドルに達し、クラウドサービスプロバイダー、政府部門、企業における高性能コンピューティングソリューションの広範な採用に支えられています。AIモデルのトレーニング、データ分析、仮想化におけるDDR5メモリの使用増加が主要な成長促進要因となっています。ゲーム用ハードウェアや専門的なコンテンツ制作における同国の存在感は高く、大容量高速メモリモジュールの需要をさらに押し上げています。

デュアルインラインメモリモジュール(DIMM)市場の競合情勢は、Micron Technology, Inc.、SK Hynix Inc.、Samsung Electronics Co.Ltd.、Kingston Technology Corporation、IBM Corporationなど、世界の主要メモリメーカーによって占められています。これらの企業は大きな市場シェアを持ち、技術革新と生産能力拡大をリードし続けています。市場での地位を固めるため、DIMMメーカーはいくつかの重要な戦略に注力しています。研究開発に多額の投資を行うことで、DDR5技術の向上、メモリ密度の増加、エネルギー効率の向上を実現し、新たなコンピューティングニーズに対応します。OEM、クラウドハイパースケーラー、AIチップ開発企業との戦略的提携を確立することで、これらの企業は特定のアプリケーションに合わせて製品をカスタマイズし、展開を迅速に拡大することができます。また、CXLのような将来の相互接続規格との互換性を確保することで、モジュール性と相互運用性を重視しています。さらに、特に急成長市場における世界の需要の高まりに対応するため、サプライチェーンの最適化と地域拡大に注力しています。

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階での付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 影響要因

- 促進要因

- データセンターとクラウドインフラストラクチャからの需要の増加

- DDR5メモリ技術の採用

- コンシューマーおよびゲームシステムへのDIMMの統合

- 産業用および組み込みシステムにおけるDIMMの使用

- 自動車およびAIエッジデバイスへのDIMMの導入

- 業界の潜在的リスク&課題

- 実装とアップグレードのコストが高め

- 代替メモリおよびストレージ技術との競合

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- テクノロジーとイノベーションの情勢

- 現在の技術動向

- 新興技術

- 新たなビジネスモデル

- コンプライアンス要件

- 消費者感情分析

- 特許および知的財産分析

- 地政学と貿易のダイナミクス

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 市場集中分析

- 主要プレーヤーの競合ベンチマーキング

- 財務実績の比較

- 収益

- 利益率

- 研究開発

- 製品ポートフォリオの比較

- 製品ラインナップの広さ

- テクノロジー

- 革新

- 地理的プレゼンスの比較

- 世界フットプリント分析

- サービスネットワークの範囲

- 地域別の市場浸透率

- 競合ポジショニングマトリックス

- リーダーたち

- 課題者たち

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展, 2021-2024

- 合併と買収

- パートナーシップとコラボレーション

- 技術的進歩

- 拡大と投資戦略

- デジタル変革イニシアチブ

- 新興企業/スタートアップ企業の競合情勢

第5章 市場推計・予測:タイプ別、2021-2034

- 主要動向

- UDIMM(アンバッファードDIMM)

- RDIMM(レジスタードDIMM)

- LRDIMM(負荷軽減DIMM)

- SO-DIMM(スモールアウトラインDIMM)

- FBDIMM(完全バッファ型DIMM)

- その他

第6章 市場推計・予測:技術別、2021-2034

- 主要動向

- DDR3

- DDR4

- DDR5

- その他

第7章 市場推計・予測:容量別、2021-2034

- 主要動向

- 8GB以上

- 16ギガバイト

- 32GB

- 64GB以上

第8章 市場推計・予測:最終用途産業別、2021-2034

- 主要動向

- ITおよび通信

- 家電

- BFSI

- ヘルスケア

- 政府と防衛

- 製造業

- 小売・Eコマース

第9章 市場推計・予測:用途別、2021-2034

- 主要動向

- コンシューマー向けPCとラップトップ

- ワークステーション

- サーバー

- データセンター

- 産業オートメーションシステム

- ゲームシステム

- 組み込みシステム/IoTデバイス

第10章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第11章 企業プロファイル

- Samsung Electronics Co., Ltd.

- SK Hynix Inc.

- Micron Technology, Inc.

- Kingston Technology Corporation

- Corsair Components, Inc.

- ADATA Technology Co., Ltd.

- G.SKILL International Enterprise Co., Ltd.

- Patriot Memory LLC

- TeamGroup Inc.

- Mushkin Enhanced MFG

- Hewlett Packard Enterprise(HPE)

- Dell Technologies Inc.

- Lenovo Group Limited

- Cisco Systems, Inc.

- IBM Corporation

- SMART Modular Technologies, Inc.

- Viking Technology(Sanmina Corporation)

- Innodisk Corporation

- Transcend Information, Inc.

- Apacer Technology Inc.

- Netlist, Inc.

- Panram International Corp.

- Silicon Power Computer &Communications Inc.

- Exceleram

- PNY Technologies Inc.

The Global Dual In-line Memory Module Market was valued at USD 60.3 billion in 2024 and is estimated to grow at a CAGR of 5.2% to reach USD 98.9 billion by 2034. The principal factor driving this growth is the widespread adoption of DDR5 memory technology, which offers up to three times the bandwidth of DDR4, improved energy efficiency, and support for much higher memory capacities-exceeding 124GB per module. The increasing deployment of DIMMs in next-generation cloud infrastructure, AI accelerators, and enterprise-grade servers is accelerating globally. Data center expansion, particularly across North America, Asia Pacific, and Europe, is compelling enterprises to upgrade to DDR5-based modules to meet rising demands for faster data processing and scalable memory solutions.

This trend is fueled by growing workloads in artificial intelligence, big data analytics, and 5G networks. Memory manufacturers are prioritizing the development of high-density, low-power DIMMs optimized for AI, edge computing, and cloud applications, emphasizing enhanced error correction, low latency, and compatibility with emerging standards like CXL. Strategic partnerships with OEMs, hyperscalers, and chipmakers are crucial to capturing the surge in demand across mature and emerging markets.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $60.3 Billion |

| Forecast Value | $98.9 Billion |

| CAGR | 5.2% |

In 2024, the UDIMM segment generated USD 20.1 billion, maintaining a leading position driven by its extensive use in consumer desktops, laptops, and entry-level servers. The demand for affordable yet high-performance memory solutions in gaming PCs, professional workstations, and educational computing has significantly boosted UDIMM adoption. Its simplicity, cost-effectiveness, and compatibility with standard motherboards make it a popular choice, especially amid growing trends in remote learning, home office setups, and digital content creation.

The DDR5 segment led the DIMM market in 2024, accounting for a 44.7% share. This dominance is propelled by its rapid integration into data centers, AI-intensive environments, and enterprise-grade servers. DDR5's superior bandwidth, power efficiency, and scalability position it as the preferred memory technology for modern workloads such as machine learning, real-time data analytics, and 5G infrastructure development. Demand from hyperscale cloud providers and the release of DDR5-compatible processors by leading CPU manufacturers have further accelerated this transition.

U.S. Dual In-line Memory Module (DIMM) Market reached USD 16.5 billion in 2024, supported by widespread adoption of high-performance computing solutions across cloud service providers, government sectors, and enterprises. The increasing use of DDR5 memory in AI model training, data analytics, and virtualization has been a key growth driver. The country's strong presence in gaming hardware and professional content creation further boosts demand for high-capacity, high-speed memory modules.

The competitive landscape of the Dual In-line Memory Module (DIMM) Market is dominated by major global memory manufacturers, including Micron Technology, Inc., SK Hynix Inc., Samsung Electronics Co., Ltd., Kingston Technology Corporation, and IBM Corporation. These companies hold significant market shares and continue to lead innovation and capacity expansion. To solidify their market positions, DIMM manufacturers focus on several key strategies. Investing heavily in R&D enables them to improve DDR5 technology, increase memory density, and enhance energy efficiency, catering to emerging computing needs. Establishing strategic alliances with OEMs, cloud hyperscalers, and AI chip developers allows these companies to tailor products to specific applications and rapidly scale deployment. They also emphasize modularity and interoperability by ensuring compatibility with future interconnect standards like CXL. Additionally, firms concentrate on supply chain optimization and regional expansion to meet the rising global demand, particularly in fast-growing markets.

Table of Contents

Chapter 1 Methodology & Scope

- 1.1 Market scope and definition

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Data mining sources

- 1.3.1 Global

- 1.3.2 Regional/Country

- 1.4 Base estimates and calculations

- 1.4.1 Base year calculation

- 1.4.2 Key trends for market estimation

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.6 Forecast model

- 1.7 Research assumptions and limitations

Chapter 2 Executive Summary

- 2.1 Industry 3600 synopsis

- 2.2 Key market trends

- 2.2.1 Offering trends

- 2.2.2 Operating trends

- 2.2.3 Application trends

- 2.2.4 End use industry trends

- 2.2.5 Regional trends

- 2.3 TAM Analysis, 2025-2034 (USD Billion)

- 2.4 CXO perspectives: Strategic imperatives

- 2.4.1 Executive decision points

- 2.4.2 Critical success factors

- 2.5 Future outlook and strategic recommendations

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Supplier landscape

- 3.1.2 Profit margin

- 3.1.3 Cost structure

- 3.1.4 Value addition at each stage

- 3.1.5 Factor affecting the value chain

- 3.1.6 Disruptions

- 3.2 Impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Rising demand from data centers and cloud infrastructure

- 3.2.1.2 Adoption of DDR5 memory technology

- 3.2.1.3 Integration of DIMMs in consumer and gaming systems

- 3.2.1.4 Use of DIMMs in industrial and embedded systems

- 3.2.1.5 Deployment of DIMMs in automotive and AI edge devices

- 3.2.2 Industry pitfalls & challenges

- 3.2.2.1 High implementation and upgrade costs

- 3.2.2.2 Competition from alternative memory and storage technologies

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.4.1 North America

- 3.4.2 Europe

- 3.4.3 Asia Pacific

- 3.4.4 Latin America

- 3.4.5 Middle East & Africa

- 3.5 Porter's analysis

- 3.6 PESTEL analysis

- 3.7 Technology and innovation landscape

- 3.7.1 Current technological trends

- 3.7.2 Emerging technologies

- 3.8 Emerging business models

- 3.9 Compliance requirements

- 3.10 Consumer sentiment analysis

- 3.11 Patent and IP analysis

- 3.12 Geopolitical and trade dynamics

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.2.1 By region

- 4.2.1.1 North America

- 4.2.1.2 Europe

- 4.2.1.3 Asia Pacific

- 4.2.1.4 Latin America

- 4.2.1.5 MEA

- 4.2.2 Market concentration analysis

- 4.2.1 By region

- 4.3 Competitive benchmarking of key players

- 4.3.1 Financial performance comparison

- 4.3.1.1 Revenue

- 4.3.1.2 Profit margin

- 4.3.1.3 R&D

- 4.3.2 Product portfolio comparison

- 4.3.2.1 Product range breadth

- 4.3.2.2 Technology

- 4.3.2.3 Innovation

- 4.3.3 Geographic presence comparison

- 4.3.3.1 Global footprint analysis

- 4.3.3.2 Service network coverage

- 4.3.3.3 Market penetration by region

- 4.3.4 Competitive positioning matrix

- 4.3.4.1 Leaders

- 4.3.4.2 Challengers

- 4.3.4.3 Followers

- 4.3.4.4 Niche players

- 4.3.5 Strategic outlook matrix

- 4.3.1 Financial performance comparison

- 4.4 Key developments, 2021-2024

- 4.4.1 Mergers and acquisitions

- 4.4.2 Partnerships and collaborations

- 4.4.3 Technological advancements

- 4.4.4 Expansion and investment strategies

- 4.4.5 Digital Transformation Initiatives

- 4.5 Emerging/ Startup Competitors Landscape

Chapter 5 Market Estimates & Forecast, By Type, 2021-2034 (USD Billion and Units)

- 5.1 Key trends

- 5.2 UDIMM (Unbuffered DIMM)

- 5.3 RDIMM (Registered DIMM)

- 5.4 LRDIMM (Load Reduced DIMM)

- 5.5 SO-DIMM (Small Outline DIMM)

- 5.6 FBDIMM (Fully Buffered DIMM)

- 5.7 Other

Chapter 6 Market Estimates & Forecast, By Technology, 2021-2034 (USD Billion and Units)

- 6.1 Key trends

- 6.2 DDR3

- 6.3 DDR4

- 6.4 DDR5

- 6.5 Others

Chapter 7 Market Estimates & Forecast, By Capacity, 2021-2034 (USD Billion and Units)

- 7.1 Key trends

- 7.2 ≤ 8GB

- 7.3 16GB

- 7.4 32GB

- 7.5 64GB and Above

Chapter 8 Market Estimates & Forecast, By End Use Industry, 2021-2034 (USD Billion and Units)

- 8.1 Key trends

- 8.2 IT & Telecom

- 8.3 Consumer Electronics

- 8.4 BFSI

- 8.5 Healthcare

- 8.6 Government & Defense

- 8.7 Manufacturing

- 8.8 Retail & E-commerce

Chapter 9 Market Estimates & Forecast, By Application, 2021-2034 (USD Billion and Units)

- 9.1 Key trends

- 9.2 Consumer PCs and Laptops

- 9.3 Workstations

- 9.4 Servers

- 9.5 Data Centers

- 9.6 Industrial Automation Systems

- 9.7 Gaming Systems

- 9.8 Embedded Systems / IoT Devices

Chapter 10 Market Estimates & Forecast, By Region, 2021-2034 (USD Billion and Units)

- 10.1 Key trends

- 10.2 North America

- 10.2.1 U.S.

- 10.2.2 Canada

- 10.3 Europe

- 10.3.1 UK

- 10.3.2 Germany

- 10.3.3 France

- 10.3.4 Italy

- 10.3.5 Spain

- 10.3.6 Netherlands

- 10.4 Asia Pacific

- 10.4.1 China

- 10.4.2 India

- 10.4.3 Japan

- 10.4.4 South Korea

- 10.4.5 Australia

- 10.5 Latin America

- 10.5.1 Brazil

- 10.5.2 Mexico

- 10.5.3 Argentina

- 10.6 MEA

- 10.6.1 South Africa

- 10.6.2 Saudi Arabia

- 10.6.3 UAE

Chapter 11 Company Profiles

- 11.1 Samsung Electronics Co., Ltd.

- 11.2 SK Hynix Inc.

- 11.3 Micron Technology, Inc.

- 11.4 Kingston Technology Corporation

- 11.5 Corsair Components, Inc.

- 11.6 ADATA Technology Co., Ltd.

- 11.7 G.SKILL International Enterprise Co., Ltd.

- 11.8 Patriot Memory LLC

- 11.9 TeamGroup Inc.

- 11.10 Mushkin Enhanced MFG

- 11.11 Hewlett Packard Enterprise (HPE)

- 11.12 Dell Technologies Inc.

- 11.13 Lenovo Group Limited

- 11.14 Cisco Systems, Inc.

- 11.15 IBM Corporation

- 11.16 SMART Modular Technologies, Inc.

- 11.17 Viking Technology (Sanmina Corporation)

- 11.18 Innodisk Corporation

- 11.19 Transcend Information, Inc.

- 11.20 Apacer Technology Inc.

- 11.21 Netlist, Inc.

- 11.22 Panram International Corp.

- 11.23 Silicon Power Computer & Communications Inc.

- 11.24 Exceleram

- 11.25 PNY Technologies Inc.