結節性痒疹治療の市場機会、成長促進要因、産業動向分析、2025年~2034年予測

Prurigo Nodularis Treatment Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1773234

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

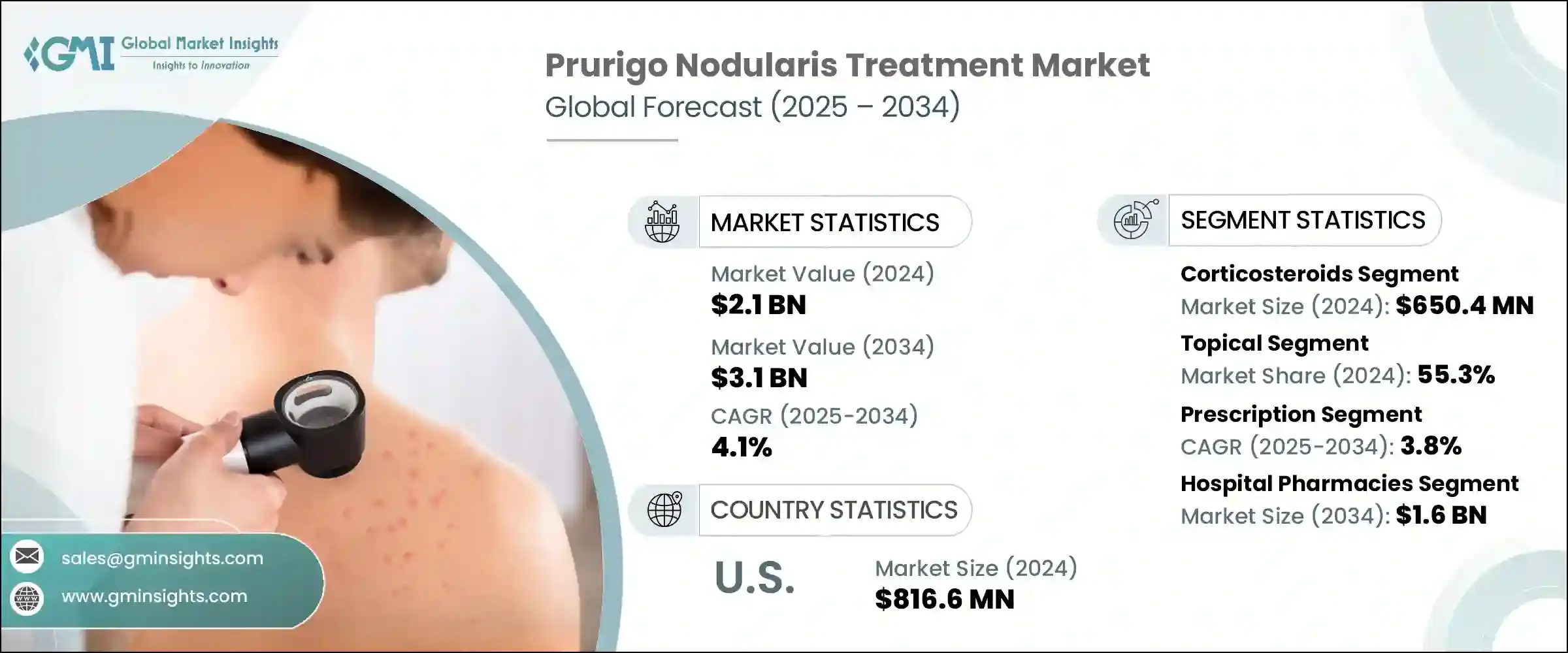

結節性痒疹治療の世界市場規模は、2024年に21億米ドルとなり、CAGR 4.1%で成長し、2034年には31億米ドルに達すると予測されています。

この着実な成長は、相互に関連するさまざまな要因に起因しています。世界中で結節性痒疹(PN)と診断される人が増加しています。PNは慢性的で強い痒みを伴う皮膚疾患で、20~60歳の成人に発症することが多いです。結節性痒疹は、肝臓、腎臓、神経疾患などの全身疾患と関連することが多くなっており、効果的な治療法の必要性がさらに高まっています。

また、生活の質に深刻な影響を及ぼし、しばしば長期にわたる治療が必要とされる衰弱性の疾患であることも、需要を後押ししています。認知度が高まるにつれ、患者も医療関係者も、症状だけでなく根本的な原因もターゲットにした医療ソリューションを追求する傾向が強まっています。近年、製薬会社は、かゆみと掻破のサイクルを断ち切り、慢性的な皮膚の炎症を緩和することを目的とした治療法の研究開発への投資を強化しています。PNの根本的なメカニズムをターゲットとする革新的な生物製剤は、従来の治療法に比べてより的を絞った持続的な結果をもたらし、治療の展望を徐々に変えつつあります。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 21億米ドル |

| 予測金額 | 31億米ドル |

| CAGR | 4.1% |

民間投資家や公的ヘルスケアイニシアチブからの資金流入は、将来の進歩のための強固な基盤となっています。これらの資金により、臨床試験で有望な結果を示した生物学的製剤ベースの治療薬の上市と開発が可能となっています。生物学的製剤は、治療パラダイムの中で徐々に好ましい選択肢となりつつあります。この動向は、より先進的な治療薬が規制当局の承認を得て市場に参入するにつれて、さらに加速すると予想されます。

結節性痒疹治療の市場には、炎症、かゆみ、皮膚病変の管理を目的とした幅広い薬剤が含まれます。これらには、コルチコステロイド、抗ヒスタミン薬、エモリエント薬、カプサイシンクリーム、生物学的製剤などが含まれます。このうち、コルチコステロイドは2024年に6億5,040万米ドルで世界市場をリードしました。コルチコステロイドが広く使用されているのは、その強力な抗炎症作用、手ごろな価格、入手のしやすさに起因しています。しばしば第一選択薬として使用されるコルチコステロイドは、短期間の再燃と軽度から中等度のPNの長期管理の両方に処方されます。処方薬と市販薬の両方が入手可能であることもその魅力に拍車をかけ、外来治療や自己管理に最適な選択肢となっています。

局所治療薬は2024年の市場シェアの55.3%を占め、局所的な症状管理における役割を強調しています。これらの治療薬は、患部の皮膚に直接塗布するため、全身への曝露や副作用を最小限に抑えられるという利点があります。エモリエント剤、コルチコステロイドクリーム、カプサイシンベースの製剤などの製品が一般的に使用されており、使いやすさと比較的安価であることが支持されています。ヘルスケアプロバイダーと小売薬局の両方から入手しやすいことが、その継続的な優位性を強めています。

処方薬カテゴリーは顕著な成長を遂げ、予測期間中にCAGR 3.8%で拡大する見込みです。この分野は、医師の監督下での治療計画へのシフトと、免疫抑制剤、カルシニューリン阻害剤、生物学的製剤のような有効性の高い薬剤の使用増加によって牽引されています。PNの重篤な症状で受診する患者が増えるにつれ、処方箋のみの治療薬に対する需要が高まっています。特に生物学的製剤は、長期的なコントロールが可能で、一貫した医学的監視を必要とする複雑な症例向けに特別に設計されているため、この勢いに貢献しています。

病院薬局は2024年に主導的地位を占め、2034年には16億米ドルに達すると予測されています。これらの施設は、特に継続的な治療を受けている患者や重度のPNを管理している患者のために、生物製剤や注射用コルチコステロイドなどの特殊な治療を調剤する上で重要な役割を果たしています。これらの施設は、高コストの薬剤への合理的なアクセスを可能にする集中調達システムの下で運営されていることが多いです。さらに、皮膚科や免疫科との統合により、適切な治療モニタリングと投与量の遵守が保証されるため、高度なPN治療の主要な流通チャネルとなっています。

2024年の世界市場は北米が41.3%のシェアでリードし、米国だけで8億1,660万米ドルを占めています。この地域の開発を支えているのは、整備されたヘルスケアシステム、高い診断率、最先端治療へのアクセスです。より多くの患者が臨床の場で評価され、認知度向上への取り組みが浸透するにつれて、先進的な治療に対する需要は拡大し続けています。

競合情勢も変化しています。抗ヒスタミン薬や副腎皮質ステロイド薬といった伝統的な治療薬が引き続き存在感を示す一方で、生物学的製剤の参入により治療ダイナミクスが再構築され始めています。製薬企業もバイオテクノロジー企業も、疾患特異的な治療法の開発に注力しており、症状の緩和にとどまらない長期的な全身治療へのシフトを生み出しています。その結果、強力な規制の枠組みや商業基盤のある地域では市場競争が激化しています。

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 各段階での付加価値

- バリューチェーンに影響を与える要因

- 業界への影響要因

- 促進要因

- 結節性痒疹の有病率の増加

- 医薬品の革新と承認の拡大

- 病気に対する意識の高まりと皮膚科の診察へのアクセス

- 業界の潜在的リスク&課題

- 生物学的療法の高コスト

- 特定の薬に伴う副作用

- 市場機会

- 患者中心のデジタルヘルスソリューションの導入増加

- 新規生物製剤の開発

- 促進要因

- 成長可能性分析

- 規制情勢

- 将来の市場動向

- パイプライン分析

- ポーター分析

- PESTEL分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 企業マトリックス分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併と買収

- パートナーシップとコラボレーション

- 新製品の発売

- 拡張計画

第5章 市場推計・予測:製品タイプ別、2021年~2034年

- 主要動向

- コルチコステロイド

- 抗ヒスタミン薬

- エモリエント剤

- カプサイシンクリーム

- 生物学的製剤

- カルシニューリン阻害剤

- 免疫抑制剤

- その他の製品タイプ

第6章 市場推計・予測:投与経路別、2021年~2034年

- 主要動向

- 外用薬

- 経口

- 注射剤

第7章 市場推計・予測:薬の種類別、2021年~2034年

- 主要動向

- 処方箋

- 市販薬

第8章 市場推計・予測:流通チャネル別、2021年~2034年

- 主要動向

- 病院薬局

- 小売薬局

- オンライン薬局

第9章 市場推計・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- Bayer

- Galderma

- GlaxoSmithKline

- Johnson &Johnson

- Merck

- Pfizer

- Rugby Pharma

- Sanofi

- Takeda Pharmaceuticals

- Teva Pharmaceutical Industries

- Trevi Therapeutics

- VYNE Therapeutics

目次

The Global Prurigo Nodularis Treatment Market was valued at USD 2.1 billion in 2024 and is estimated to grow at a CAGR of 4.1% to reach USD 3.1 billion by 2034. This steady growth stems from various interrelated factors. A rising number of individuals across the globe are being diagnosed with prurigo nodularis (PN), a chronic and intensely itchy skin condition that often develops in adults between the ages of 20 and 60. PN has been increasingly associated with underlying systemic disorders, including liver, kidney, and neurological conditions, which has further driven the need for effective therapies.

What's also driving the demand is the debilitating nature of the disease, which severely affects the quality of life and often demands long-term treatment. As awareness grows, both patients and medical professionals are more inclined to pursue medical solutions that target not only the symptoms but also the root causes of the condition. In recent years, pharmaceutical companies have ramped up investments in the research and development of therapies that aim to break the itch-scratch cycle and mitigate chronic skin inflammation. Innovative biologics targeting the underlying mechanisms of PN are gradually changing the landscape of care, offering more targeted and durable outcomes compared to traditional therapies.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $2.1 Billion |

| Forecast Value | $3.1 Billion |

| CAGR | 4.1% |

The influx of funding from private investors and public healthcare initiatives has provided a solid foundation for future advancements. These resources are enabling the launch and development of biologic-based treatments that have demonstrated promising results in clinical studies. The availability of new targeted options is shifting prescriber behavior, with biologics gradually becoming a preferred choice in the treatment paradigm. This trend is expected to further accelerate as more advanced therapies gain regulatory approval and enter the market.

The market for prurigo nodularis treatment includes a wide range of medications aimed at managing inflammation, itch, and skin lesions. These include corticosteroids, antihistamines, emollients, capsaicin creams, and biologics. Among these, corticosteroids led the global market in 2024, with a value of USD 650.4 million. Their widespread use can be attributed to their strong anti-inflammatory effects, affordability, and accessibility. Often used as first-line therapy, corticosteroids are prescribed for both short-term flare-ups and long-term management of mild to moderate PN. Their availability in both prescription and over-the-counter formats adds to their appeal, making them a go-to option for outpatient care and self-management.

Topical treatments accounted for 55.3% of the market share in 2024, highlighting their role in localized symptom management. These therapies offer the advantage of targeted application directly to affected skin areas, minimizing systemic exposure and adverse effects. Products such as emollients, corticosteroid creams, and capsaicin-based formulations are commonly used and are favored for their ease of use and relatively low cost. Their accessibility through both healthcare providers and retail pharmacies reinforces their continued dominance.

The prescription drug category is poised for notable growth, expected to expand at a CAGR of 3.8% over the forecast period. This segment is being driven by a shift toward physician-supervised treatment plans and the increasing use of high-efficacy drugs like immunosuppressants, calcineurin inhibitors, and biologics. As more patients seek medical consultation for PN's severe symptoms, the demand for prescription-only therapies is rising. Biologic agents in particular are contributing to this momentum, as they offer long-term control and are specifically designed for complex cases requiring consistent medical oversight.

Hospital pharmacies held a leading position in 2024 and are projected to reach USD 1.6 billion by 2034. These facilities play a crucial role in dispensing specialized therapies such as biologics and injectable corticosteroids, particularly for patients undergoing continuous treatment or managing severe PN. They often operate under centralized procurement systems that allow for streamlined access to high-cost medications. Moreover, their integration with dermatology and immunology departments ensures proper treatment monitoring and dosage adherence, making them a key distribution channel for advanced PN care.

North America led the global market with a 41.3% share in 2024, with the United States alone accounting for USD 816.6 million. Growth in this region is supported by a well-developed healthcare system, high diagnosis rates, and access to cutting-edge treatments. The demand for advanced therapies continues to grow as more patients are evaluated in clinical settings and awareness initiatives gain traction.

The competitive landscape is transforming. While traditional therapies such as antihistamines and corticosteroids continue to have a presence, the entry of biologics has begun to reshape treatment dynamics. Pharmaceutical leaders and biotech firms alike are focused on the development of disease-specific therapies, creating a shift toward long-term, systemic treatments that go beyond symptom relief. As a result, market competition is intensifying in regions with strong regulatory frameworks and commercial infrastructures.

Table of Contents

Chapter 1 Methodology and Scope

- 1.1 Market scope and definition

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Data mining sources

- 1.3.1 Global

- 1.3.2 Regional/country

- 1.4 Base estimates and calculations

- 1.4.1 Base year calculation

- 1.4.2 Key trends for market estimation

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.6 Forecast model

- 1.7 Research assumptions and limitations

Chapter 2 Executive Summary

- 2.1 Industry 360° synopsis

- 2.2 Key market trends

- 2.2.1 Regional

- 2.2.2 Product type

- 2.2.3 Route of administration

- 2.2.4 Medication type

- 2.2.5 Distribution channel

- 2.3 CXO perspectives: Strategic imperatives

- 2.3.1 Key decision points for industry executives

- 2.3.2 Critical success factors for market players

- 2.4 Future outlook and strategic recommendations

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Supplier landscape

- 3.1.2 Value addition at each stage

- 3.1.3 Factors affecting the value chain

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Increasing prevalence of prurigo nodularis

- 3.2.1.2 Growing innovation and approval of medications

- 3.2.1.3 Rising awareness of disease and accessibility to dermatology consultation

- 3.2.2 Industry pitfalls and challenges

- 3.2.2.1 High cost of biologic therapies

- 3.2.2.2 Side effects associated with certain drugs

- 3.2.3 Market opportunities

- 3.2.3.1 Increased adoption of patient-centric digital health solutions

- 3.2.3.2 Development of novel biologics

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.4.1 North America

- 3.4.2 Europe

- 3.4.3 Asia Pacific

- 3.4.4 Latin America

- 3.4.5 Middle East and Africa

- 3.5 Future market trends

- 3.6 Pipeline analysis

- 3.7 Porter's analysis

- 3.8 PESTEL analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.3 Company matrix analysis

- 4.4 Competitive analysis of major market players

- 4.5 Competitive positioning matrix

- 4.6 Key developments

- 4.6.1 Merger and acquisition

- 4.6.2 Partnership and collaboration

- 4.6.3 New product launches

- 4.6.4 Expansion plans

Chapter 5 Market Estimates and Forecast, By Product Type, 2021 – 2034 ($ Mn)

- 5.1 Key trends

- 5.2 Corticosteroids

- 5.3 Antihistamines

- 5.4 Emollients

- 5.5 Capsaicin cream

- 5.6 Biologics

- 5.7 Calcineurin inhibitors

- 5.8 Immunosuppressants

- 5.9 Other product types

Chapter 6 Market Estimates and Forecast, By Route of Administration, 2021 – 2034 ($ Mn)

- 6.1 Key trends

- 6.2 Topical

- 6.3 Oral

- 6.4 Injectable

Chapter 7 Market Estimates and Forecast, By Medication Type, 2021 – 2034 ($ Mn)

- 7.1 Key trends

- 7.2 Prescription

- 7.3 OTC

Chapter 8 Market Estimates and Forecast, By Distribution Channel, 2021 – 2034 ($ Mn)

- 8.1 Key trends

- 8.2 Hospital pharmacies

- 8.3 Retail pharmacies

- 8.4 Online pharmacies

Chapter 9 Market Estimates and Forecast, By Region, 2021 – 2034 ($ Mn)

- 9.1 Key trends

- 9.2 North America

- 9.2.1 U.S.

- 9.2.2 Canada

- 9.3 Europe

- 9.3.1 Germany

- 9.3.2 UK

- 9.3.3 France

- 9.3.4 Italy

- 9.3.5 Spain

- 9.3.6 Netherlands

- 9.4 Asia Pacific

- 9.4.1 China

- 9.4.2 Japan

- 9.4.3 India

- 9.4.4 Australia

- 9.4.5 South Korea

- 9.5 Latin America

- 9.5.1 Brazil

- 9.5.2 Mexico

- 9.5.3 Argentina

- 9.6 Middle East and Africa

- 9.6.1 South Africa

- 9.6.2 Saudi Arabia

- 9.6.3 UAE

Chapter 10 Company Profiles

- 10.1 Bayer

- 10.2 Galderma

- 10.3 GlaxoSmithKline

- 10.4 Johnson & Johnson

- 10.5 Merck

- 10.6 Pfizer

- 10.7 Rugby Pharma

- 10.8 Sanofi

- 10.9 Takeda Pharmaceuticals

- 10.10 Teva Pharmaceutical Industries

- 10.11 Trevi Therapeutics

- 10.12 VYNE Therapeutics

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日