|

市場調査レポート

商品コード

1698246

家庭用睡眠スクリーニング装置市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測Home Sleep Screening Devices Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025-2034 |

||||||

カスタマイズ可能

|

|||||||

| 家庭用睡眠スクリーニング装置市場の機会、成長促進要因、産業動向分析、2025年~2034年の予測 |

|

出版日: 2025年02月25日

発行: Global Market Insights Inc.

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

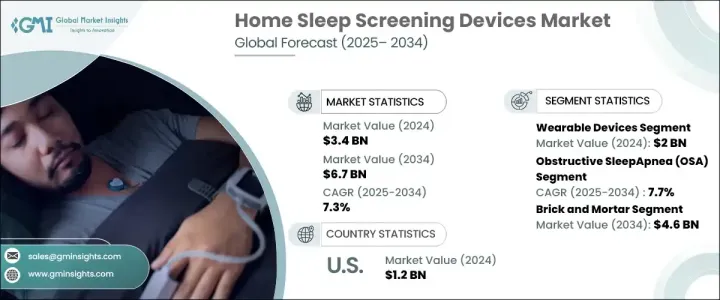

家庭用睡眠スクリーニング装置の世界市場は、2024年に34億米ドルと評価され、2025年から2034年にかけてCAGR 7.3%で成長すると予測されています。

ウェアラブル技術やポータブル技術の進歩、費用対効果の高い睡眠ソリューションへのニーズの高まり、診断率の向上、高齢化などが拡大の主な要因です。不眠症、レストレスレッグ症候群、閉塞性睡眠時無呼吸症候群などの睡眠障害の有病率の上昇が、家庭用睡眠モニタリングソリューションの需要を促進しています。

家庭用睡眠スクリーニング装置は、睡眠パターンを監視・分析し、障害を検出します。これらのツールには、スマートウォッチやフィットネストラッカーのようなウェアラブルオプションや、ポータブル睡眠ポリグラフや睡眠時無呼吸モニターのような非ウェアラブルシステムが含まれます。2024年には、ウェアラブルデバイスが市場を牽引し、2021年の17億米ドルから20億米ドルに増加しました。これらの軽量デバイスにより、ユーザーは自分の睡眠パターンを便利に追跡することができます。

| 市場範囲 | |

|---|---|

| 開始年 | 2024 |

| 予測年 | 2025-2034 |

| 開始金額 | 34億米ドル |

| 予測金額 | 67億米ドル |

| CAGR | 7.3% |

ウェアラブル技術の世界出荷額は2022年に5億3,430万米ドルに達し、スマートウォッチやフィットネストラッカーへの嗜好が高まっています。ウェアラブル睡眠モニタリング・デバイスの市場は、睡眠の健康に対する消費者の意識の高まりによって大きく拡大しています。報告書によると、成人の睡眠不足率は着実に上昇しており、ウェアラブル睡眠トラッキング・ソリューションの採用を促す個人が増えています。

市場は用途別に、閉塞性睡眠時無呼吸症候群、不眠症、レストレスレッグ症候群、概日リズム障害、その他の疾患に区分されます。閉塞性睡眠時無呼吸症候群セグメントは2024年に16億米ドルを占め、2034年までCAGR 7.7%で成長すると予測されています。閉塞性睡眠時無呼吸症候群は、心血管疾患や日中の眠気などのリスクに対する認識が高まり、健康上の大きな懸念事項として広く認識されています。睡眠障害の診断と評価のための紹介の増加が、在宅型睡眠検査ソリューションの需要を増大させています。

睡眠障害の認知を促進する公衆衛生上の取り組みが、市場成長に重要な役割を果たしています。睡眠時無呼吸症候群の症状の認識と管理に焦点を当てた教育プログラムが顕著に増加しています。さらに、家庭用睡眠スクリーニング装置の採用が急増しており、過去数年間でその使用が大幅に増加しています。

流通チャネルに基づき、市場は実店舗とeコマース・プラットフォームに分けられます。薬局、医療用品店、睡眠クリニックを含む実店舗が2024年には圧倒的なシェアを占めており、2034年には46億米ドルに達すると予測されています。店舗での購入は、健康関連製品を求めるほとんどの消費者にとって依然として好ましい選択肢です。これらの店舗では、専門家による指導や実際に製品を体験することができ、顧客の信頼と満足度を高めています。

2024年、米国の家庭用睡眠スクリーニング装置市場は12億米ドルを生み出し、2034年までCAGR 6.4%で拡大すると予想されます。在宅睡眠検査は、従来の検査室ベースの睡眠ポリグラフ検査に代わる費用対効果の高い選択肢を提供し、消費者にとってより利用しやすいものとなっています。コストの低下と保険適用範囲の拡大は、予防ヘルスケア対策への幅広い後押しとともに、市場浸透の原動力となっています。手頃な価格と利便性の向上により、在宅睡眠モニタリング・ソリューションへのシフトが加速しており、同市場は今後数年間で持続的な成長が見込まれます。

目次

第1章 調査手法と調査範囲

第2章 エグゼクティブサマリー

第3章 業界洞察

- エコシステム分析

- 業界への影響要因

- 促進要因

- 睡眠障害の世界的有病率の増加

- 在宅ヘルスケアソリューションに対する需要の高まり

- 睡眠モニタリング技術の進歩

- デジタルヘルスとウェアラブル技術の統合に対するニーズの急増

- 業界の潜在的リスク&課題

- 先進デバイスの初期コストの高さ

- データプライバシーとセキュリティへの懸念

- 促進要因

- 成長可能性分析

- 規制状況

- 米国

- 欧州

- 技術展望

- 償還シナリオ

- ポーター分析

- PESTEL分析

- ギャップ分析

- バリューチェーン分析

第4章 競合情勢

- イントロダクション

- 企業マトリックス分析

- 企業シェア分析

- 主要市場プレーヤーの競合分析

- 競合のポジショニング・マトリックス

- 戦略ダッシュボード

第5章 市場推計・予測:製品タイプ別、2021年~2034年

- 主要動向

- ウェアラブルデバイス

- スマートウォッチ

- フィットネストラッカー

- その他のウェアラブルデバイス

- 非ウェアラブルデバイス

第6章 市場推計・予測:用途別、2021年~2034年

- 主要動向

- 閉塞性睡眠時無呼吸症候群(OSA)

- 不眠症

- レストレスレッグ症候群

- 概日リズム障害

- その他の用途

第7章 市場推計・予測:流通チャネル別、2021年~2034年

- 主要動向

- 実店舗

- eコマース

第8章 市場推計・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第9章 企業プロファイル

- ApneaMed

- BMC

- BRAEBON

- CleveMed

- GARMIN

- HUAWEI

- natus

- NovaSom

- PHILIPS

- ResMed

- SleepWorks

- SOMNOmedics

- VIRTUOX

- ZEPP

- ZOLL itamar

The Global Home Sleep Screening Devices Market was valued at USD 3.4 billion in 2024 and is expected to grow at a CAGR of 7.3% from 2025 to 2034. Advances in wearable and portable technology, the increasing need for cost-effective sleep solutions, higher diagnosis rates, and an aging population are key factors driving expansion. The rising prevalence of sleep disorders such as insomnia, restless leg syndrome, and obstructive sleep apnea is fueling demand for home-based sleep monitoring solutions.

Home sleep screening devices monitor and analyze sleep patterns and detect disorders. These tools include wearable options like smartwatches and fitness trackers and non-wearable systems like portable polysomnography and sleep apnea monitors. In 2024, wearable devices led the market, generating USD 2 billion, an increase from USD 1.7 billion in 2021. These lightweight devices allow users to track their sleep patterns conveniently.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $3.4 Billion |

| Forecast Value | $6.7 Billion |

| CAGR | 7.3% |

Global shipments of wearable technology reached USD 534.3 million in 2022, with a growing preference for smartwatches and fitness trackers. The market for wearable sleep monitoring devices has expanded significantly, driven by increasing consumer awareness of sleep health. Reports indicate that sleep deprivation rates among adults have risen steadily, encouraging more individuals to adopt wearable sleep-tracking solutions.

By application, the market is segmented into obstructive sleep apnea, insomnia, restless leg syndrome, circadian rhythm disorders, and other conditions. The obstructive sleep apnea segment accounted for USD 1.6 billion in 2024 and is projected to grow at a CAGR of 7.7% through 2034. The condition is widely recognized as a major health concern, with rising awareness about its risks, including cardiovascular disease and daytime drowsiness. Increased diagnoses and referrals for sleep disorder evaluations have amplified the demand for home-based sleep testing solutions.

Public health initiatives promoting awareness of sleep disorders are playing a significant role in market growth. There has been a noticeable rise in educational programs focused on recognizing and managing sleep apnea symptoms. Additionally, the adoption of home sleep screening devices has surged, with a significant increase in their use over the past few years.

Based on distribution channels, the market is divided into brick-and-mortar stores and e-commerce platforms. Physical retail outlets, including pharmacies, medical supply stores, and sleep clinics, held the dominant share in 2024 and are projected to reach USD 4.6 billion by 2034. In-store purchases remain the preferred option for most consumers seeking health-related products. These locations offer expert guidance and hands-on product experience, enhancing customer confidence and satisfaction.

In 2024, the U.S. home sleep screening devices market generated USD 1.2 billion and is expected to expand at a CAGR of 6.4% through 2034. Home sleep tests offer a cost-effective alternative to traditional lab-based polysomnography, making them more accessible for consumers. Lower costs and expanding insurance coverage are driving market penetration, alongside a broader push toward preventive healthcare measures. Greater affordability and convenience are accelerating the shift toward at-home sleep monitoring solutions, positioning the market for sustained growth in the coming years.

Table of Contents

Chapter 1 Methodology and Scope

- 1.1 Market scope and definitions

- 1.2 Research design

- 1.2.1 Research approach

- 1.2.2 Data collection methods

- 1.3 Base estimates and calculations

- 1.3.1 Base year calculation

- 1.3.2 Key trends for market estimation

- 1.4 Forecast model

- 1.5 Primary research and validation

- 1.5.1 Primary sources

- 1.5.2 Data mining sources

Chapter 2 Executive Summary

- 2.1 Industry 3600 synopsis

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.2 Industry impact forces

- 3.2.1 Growth drivers

- 3.2.1.1 Increasing global prevalence of sleep disorders

- 3.2.1.2 Growing demand for home healthcare solutions

- 3.2.1.3 Advancements in sleep monitoring technologies

- 3.2.1.4 Surging need for integrated digital health and wearable technology

- 3.2.2 Industry pitfalls and challenges

- 3.2.2.1 High initial costs for advanced devices

- 3.2.2.2 Data privacy and security concerns

- 3.2.1 Growth drivers

- 3.3 Growth potential analysis

- 3.4 Regulatory landscape

- 3.4.1 U.S.

- 3.4.2 Europe

- 3.5 Technology landscape

- 3.6 Reimbursement scenario

- 3.7 Porter's analysis

- 3.8 PESTEL analysis

- 3.9 Gap analysis

- 3.10 Value chain analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company matrix analysis

- 4.3 Company market share analysis

- 4.4 Competitive analysis of major market players

- 4.5 Competitive positioning matrix

- 4.6 Strategy dashboard

Chapter 5 Market Estimates and Forecast, By Product Type, 2021 - 2034 ($ Mn)

- 5.1 Key trends

- 5.2 Wearable devices

- 5.2.1 Smartwatches

- 5.2.2 Fitness trackers

- 5.2.3 Other wearable devices

- 5.3 Non-wearable devices

Chapter 6 Market Estimates and Forecast, By Application, 2021 - 2034 ($ Mn)

- 6.1 Key trends

- 6.2 Obstructive sleep apnea (OSA)

- 6.3 Insomnia

- 6.4 Restless leg syndrome

- 6.5 Circadian rhythm disorders

- 6.6 Other applications

Chapter 7 Market Estimates and Forecast, By Distribution Channel, 2021 - 2034 ($ Mn)

- 7.1 Key trends

- 7.2 Brick and mortar

- 7.3 E-commerce

Chapter 8 Market Estimates and Forecast, By Region, 2021 - 2034 ($ Mn)

- 8.1 Key trends

- 8.2 North America

- 8.2.1 U.S.

- 8.2.2 Canada

- 8.3 Europe

- 8.3.1 Germany

- 8.3.2 UK

- 8.3.3 France

- 8.3.4 Spain

- 8.3.5 Italy

- 8.3.6 Netherlands

- 8.4 Asia Pacific

- 8.4.1 China

- 8.4.2 Japan

- 8.4.3 India

- 8.4.4 Australia

- 8.4.5 South Korea

- 8.5 Latin America

- 8.5.1 Brazil

- 8.5.2 Mexico

- 8.5.3 Argentina

- 8.6 Middle East and Africa

- 8.6.1 South Africa

- 8.6.2 Saudi Arabia

- 8.6.3 UAE

Chapter 9 Company Profiles

- 9.1 ApneaMed

- 9.2 BMC

- 9.3 BRAEBON

- 9.4 CleveMed

- 9.5 GARMIN

- 9.6 HUAWEI

- 9.7 natus

- 9.8 NovaSom

- 9.9 PHILIPS

- 9.10 ResMed

- 9.11 SleepWorks

- 9.12 SOMNOmedics

- 9.13 VIRTUOX

- 9.14 ZEPP

- 9.15 ZOLL itamar