電気自動車通信コントローラー市場の機会、成長要因、業界動向分析、および2025年から2034年までの予測

Electric Vehicle Communication Controller Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034- 発行日

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日

- 商品コード

- 1871292

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

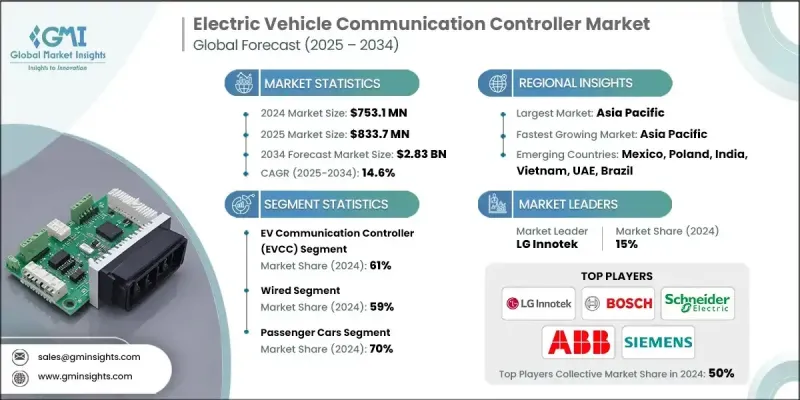

世界の電気自動車通信コントローラー市場は、2024年に7億5,310万米ドルと評価され、2034年までにCAGR14.6%で成長し、28億3,000万米ドルに達すると予測されています。

世界的な電気モビリティの拡大に加え、充電インフラ、通信プロトコル、スマートグリッド統合の進展がEVCCの需要を牽引しております。これらのシステムは、電気自動車と充電ステーション間の安全で効率的かつインテリジェントな通信を実現するために不可欠です。EV、充電器、バックエンドシステム間の互換性を確保することで、EVCCは接続性とエネルギー最適化を備えた輸送ネットワーク構築の中核を担っております。カーボンニュートラルに向けた世界的な移行と、公共・民間EV充電ネットワークの拡大が、その普及をさらに加速させています。ISO 15118、OCPP、CHAdeMOなどの通信フレームワークの標準化により、双方向エネルギー転送とスマート充電機能が主流になりつつあります。これらの技術は、電力系統の信頼性を向上させ、動的なエネルギー管理を支援し、EV所有者、電力会社、充電事業者にとって新たな経済的機会を創出します。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測年度 | 2025-2034 |

| 開始時価値 | 7億5,310万米ドル |

| 予測金額 | 28億3,000万米ドル |

| CAGR | 14.6% |

電気自動車通信コントローラー分野は2024年に61%のシェアを占めており、スイッチ、ルーター、ゲートウェイなどの高度なネットワーク機器に対する需要の高まりを反映しています。これらのシステムは、車両と電力システム間の双方向電力流通を可能にするV2G(Vehicle-to-Grid)運用を実現する上で不可欠です。この双方向通信はエネルギー効率の向上、電力系統のバランス調整、住宅・商業・フリート用途におけるインテリジェントな負荷管理を促進します。運用制御の改善と電力使用の最適化により、これらのコントローラーはスマート交通エコシステムの基盤となりつつあります。

有線通信セグメントは、その優れた信頼性、低遅延、安全なデータ転送能力により、2024年には59%のシェアを占めました。自動車用イーサネットは、重要な車両システム間の大容量データ伝送を管理するため、EVにおいて採用が拡大しています。より広い帯域幅の可用性は、リアルタイム診断、精密な充電管理、およびV2X(車両とあらゆるものとの通信)技術の効率的な活用を支えます。その結果、自動車メーカーが先進的なデータ通信ソリューションを電気自動車アーキテクチャに統合するにつれ、有線EVCCの重要性は高まり続けています。

米国電気自動車通信コントローラ市場は2024年に1億5,780万米ドルに達しました。強力な政府インセンティブ、電力技術の早期導入、EV充電ネットワークへの多額の投資により、米国は北米市場をリードしています。次世代充電通信システムに投資する主要自動車メーカーの存在が、同国の優位性をさらに強化しています。こうした進展は、国内EVインフラ全体における相互運用性と信頼性の向上への道を開いています。

世界の電気自動車通信コントローラー市場で活動する主要企業には、シュナイダーエレクトリック、ABB、BYD、三菱電機、ベクターインフォマティック、ロバートボッシュ、テスラ、フィコサインターナショナル、LGイノテック、エファセックパワーソリューションズなどが含まれます。電気自動車通信コントローラー市場の企業は、イノベーション、標準化、グローバル展開に焦点を当てた戦略を実施しています。主要企業は、EVCCの相互運用性、サイバーセキュリティ、リアルタイム通信性能の向上に向け、研究開発に多額の投資を行っております。自動車メーカー、エネルギー供給事業者、充電インフラ開発業者との連携は、EVエコシステム全体の統合強化に不可欠です。各社はまた、ISO 15118やOCPPなどの国際規格に準拠したソリューションを提供し、世界市場での互換性を確保しています。合併や提携を活用し、生産規模の拡大、コスト削減、技術ポートフォリオの拡充を図っています。

よくあるご質問

目次

第1章 調査手法

- 市場範囲と定義

- 調査設計

- 調査アプローチ

- データ収集方法

- データマイニングソース

- グローバル

- 地域別/国別

- 基本推定値と計算

- 基準年計算

- 市場推定における主要な動向

- 1次調査および検証

- 一次情報

- 予測モデル

- 調査前提条件と制限事項

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 電気自動車の普及拡大と充電インフラの拡充

- 標準化された通信プロトコルとV2G機能の統合

- インテリジェントかつセキュアなEVCCソリューションにおける技術的進歩

- eモビリティエコシステムを推進する政府政策と地域投資

- 業界の潜在的リスク&課題

- 高度なEVCC統合の高コスト性と複雑性

- サイバーセキュリティおよびデータプライバシーリスク

- 市場機会

- 車両から電力網への電力供給(V2G)およびスマート充電エコシステムの拡大

- 急速充電・超急速充電ネットワークの拡大

- スマートシティおよびIoTインフラとの統合

- ソフトウェア定義型およびクラウドベースのEVCCソリューション

- 促進要因

- 成長可能性分析

- 規制情勢

- グローバル

- サイバーセキュリティ規制(ISO/SAE 21434)

- 地域別V2X導入政策

- 充電インフラ規格(ISO 15118)

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- グローバル

- ポーター分析

- PESTEL分析

- 技術とイノベーションの情勢

- 現在の技術動向

- 高速データ転送のためのCANから自動車用イーサネットへの移行

- V2X通信技術ロードマップ(車両間通信および車両とインフラ間の接続を実現)

- 新興技術

- ワイヤレス充電通信プロトコルの開発

- リアルタイム分析と制御のためのエッジコンピューティング統合動向

- 技術導入ライフサイクル分析

- 現在の技術動向

- 価格動向

- コントローラーユニットの経済性

- 統合および認証コスト

- 総所有コスト分析

- 生産統計

- 生産拠点

- 消費拠点

- 輸出と輸入

- コスト内訳分析

- 特許分析

- 持続可能性と環境面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントに関する考慮事項

- 投資・資金調達分析

- EVCCソリューションにおけるベンチャーキャピタルおよびプライベートエクイティの動向

- 電気自動車導入に対する政府資金とインセンティブ

- 電気自動車通信技術における企業の研究開発投資動向

- 市場の成熟度と浸透度分析

- 顧客行動と意思決定分析

- 流通チャネル及び市場参入戦略分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 拡大計画と資金調達

- ベンダー選定基準

- 競合対応戦略

第5章 市場推計・予測:システム別、2021-2034

- 主要動向

- 電気自動車通信コントローラー(EVCC)

- 供給設備通信コントローラー(SECC)

第6章 市場推計・予測:充電方式別、2021-2034

- 主要動向

- 有線

- ワイヤレス

第7章 市場推計・予測:車両別、2021-2034

- 主要動向

- 乗用車

- BEV(バッテリー式電気自動車)

- PHEV

- 燃料電池自動車(FCEV)

- 商用車

- BEV(バッテリー式電気自動車)

- PHEV

- 燃料電池自動車(FCEV)

第8章 市場推計・予測:電流別、2021-2034

- 主要動向

- 交流(AC)

- 直流(DC)

第9章 市場推計・予測:最終用途別、2021-2034

- 主要動向

- 電気自動車メーカー(OEM)

- 充電ステーション事業者

- 公益事業事業者

- フリート事業者

第10章 市場推計・予測:用途別、2021-2034

- 主要動向

- 住宅用充電

- 商用充電

- 公共充電

第11章 市場推計・予測:地域別、2021-2034

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- ポーランド

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ANZ

- ベトナム

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第12章 企業プロファイル

- Global companies

- ABB

- Analog Devices

- Infineon Technologies

- LG Innotek

- Mitsubishi Electric

- NXP Semiconductors

- Qualcomm Technologies

- Schneider Electric

- STMicroelectronics

- Tesla

- Texas Instruments

- Regional companies

- Aptiv

- BYD

- Continental

- Denso

- Ficosa Internacional

- Hyundai Mobis

- Magna International

- Robert Bosch

- Valeo

- ZF Friedrichshafen

- 新興企業

- Cohda Wireless

- Elektrobit Automotive

- Efacec Power Solutions(or Efacec)

- Vector Informatik

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日