|

市場調査レポート

商品コード

1959601

同期コンデンサ市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測Synchronous Condenser Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035 |

||||||

カスタマイズ可能

|

|||||||

| 同期コンデンサ市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測 |

|

出版日: 2026年02月05日

発行: Global Market Insights Inc.

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

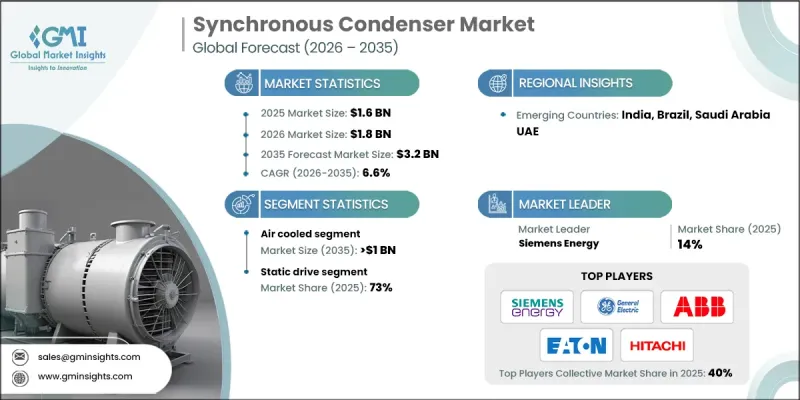

世界の同期コンデンサ市場は、2025年に16億米ドルと評価され、2035年までにCAGR 6.6%で成長し、32億米ドルに達すると予測されています。

この成長は、従来グリッドの慣性と無効電力を供給してきた化石燃料発電所の廃止により、同期コンデンサが効果的に対応する重要なギャップが生じていることが主な要因です。スマートグリッド開発や高圧直流送電(HVDC)プロジェクトを含むグリッド近代化イニシアチブが、これらの装置への需要を加速させています。政府や電力会社は、老朽化したインフラの更新、より厳格な信頼性基準の達成、分散型エネルギー資源の統合に向けて多額の投資を行っています。風力・太陽光発電の急速な導入は、電圧や周波数を不安定化させる変動的な出力をもたらします。同期コンデンサは迅速かつ信頼性の高い無効電力サポートを提供し、電力系統を安定化させ、電力品質を向上させます。電力需要の増加と再生可能エネルギープロジェクトへの大規模投資が相まって、これらのシステムの導入をさらに促進しています。現代の電力系統では、間欠的なエネルギー源を効率的に管理するための高度なソリューションが求められているためです。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年 | 2026-2035 |

| 開始時価値 | 16億米ドル |

| 予測金額 | 32億米ドル |

| CAGR | 6.6% |

空冷式セグメントは、2035年までに10億米ドルに達すると予測されています。空冷式同期コンデンサは、水冷式や水素冷却式システムと比較して、コスト効率に優れ、設置プロセスが簡素であることから好まれています。その設計によりインフラ要件が軽減され、初期資本支出と運用上の複雑さが低減されます。これにより、水資源が限られている地域や安全規制が厳しい地域において特に適しています。技術進歩により効率性と信頼性がさらに向上し、世界中の産業および公益事業用途において空冷システムの採用が拡大しています。

2025年時点で静電駆動セグメントは73%のシェアを占め、2026年から2035年にかけてCAGR 6%で成長すると予測されています。サイリスタやIGBTなどの電力電子部品を活用する静電駆動は、従来の始動方法に比べて優れた効率性を提供します。始動電流とトルクの精密な制御を可能とし、機械的ストレスを最小限に抑え、設備の摩耗を低減し、大規模電力ネットワークにおけるより信頼性の高い運用を確保します。

米国における同期コンデンサ市場は、2035年までに1億8,800万米ドル規模に達すると予測されています。電力系統の信頼性確保と再生可能エネルギー統合を目的とした厳格な規制により、同期コンデンサのような高度な無効電力補償装置の必要性が高まっています。石油・ガス産業などからの需要を含む産業成長も、導入をさらに促進しています。米国は世界貿易においても重要な役割を担っており、電力インフラ投資は国内外のエネルギー市場双方に影響を及ぼします。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- 原材料の入手可能性に関する状況

- バリューチェーンに影響を与える要因

- ディスラプション

- 規制情勢

- 業界への影響要因

- 促進要因

- 業界の潜在的リスク&課題

- 成長可能性分析

- ポーター分析

- PESTEL分析

- 新たな機会と動向

- 投資分析と将来展望

第4章 競合情勢

- イントロダクション

- 地域別における当社の市場シェア

- 北米

- 欧州

- アジア太平洋地域

- 中東・アフリカ

- ラテンアメリカ

- 戦略的取り組み

- 競合ベンチマーキングの図解

- 戦略ダッシュボード

- イノベーションと技術動向

第5章 市場規模・予測:冷却方式別、2022-2035

- 水素冷却式

- 空冷式

- 水冷式

第6章 市場規模・予測:始動方法別、2022-2035

- 静的駆動方式

- 補助モーター

- その他

第7章 市場規模・予測:エンドユーザー別、2022-2035

- 公益事業

- 産業用

第8章 市場規模・予測:無効電力定格別、2022-2035

- <=100 MVAr

- 100 MVAr超~200 MVAr以下

- 200 MVAr超

第9章 市場規模・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イタリア

- フランス

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

第10章 企業プロファイル

- ABB

- Alstom SA

- ANDRITZ

- Ansaldo Energia

- Baker Hughes

- Bharat Heavy Electricals Limited

- BRUSH

- Doosan

- Eaton

- General Electric

- Hitachi Energy Ltd.

- Ingeteam

- Mitsubishi Electric Power Products, Inc.

- NIDEC Corporation

- Power Systems &Controls, Inc.

- Shanghai Electric

- Siemens Energy

- Toshiba Energy Systems &Solutions Corporation

- Voith GmbH &Co.

- WEG