パラフィン抑制剤市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測

Paraffin Inhibitors Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 1936677

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

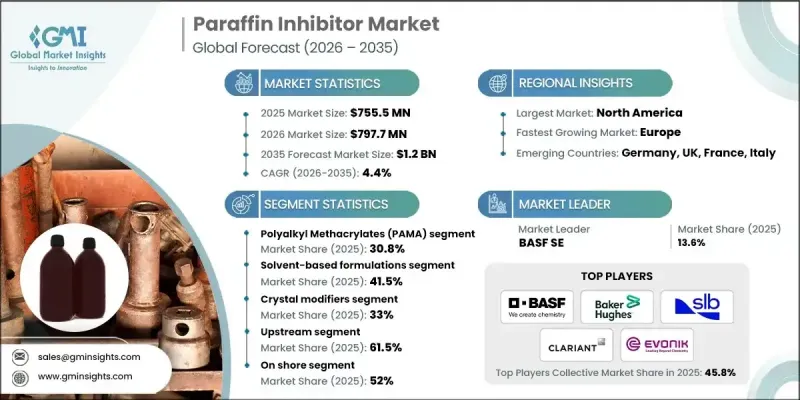

世界のパラフィン抑制剤市場は、2025年に7億5,550万米ドルと評価され、2035年までにCAGR 4.4%で成長し、12億米ドルに達すると予測されています。

市場拡大は、世界の上流石油・ガス探査・生産活動の着実な増加と密接に関連しています。パラフィン抑制剤は、パイプラインや生産設備内でのワックス形成を抑制することで、流れを途切れなく維持する重要な役割を果たし、閉塞や運用効率の低下を防ぐのに役立ちます。原油生産量が増加し続ける中、効果的なフロー保証ソリューションへの需要が高まっています。これらの化学物質は、ワックス結晶化を阻害し、パイプライン表面への付着を減らし、安定した輸送条件をサポートすることで機能します。その使用により、メンテナンス要件の低減、ダウンタイムの削減、運用信頼性の向上、資産寿命の延長が実現します。パラフィン抑制剤は幅広い原油組成に適応し、様々な温度・圧力条件下での性能を発揮するよう設計されています。環境規制の強化や、性能向上と化学薬品消費量削減を求める業界の需要を背景に、環境配慮型の配合開発が市場の成長を牽引しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 7億5,550万米ドル |

| 予測金額 | 12億米ドル |

| CAGR | 4.4% |

ポリアルキルメタクリレートセグメントは2025年に30.8%のシェアを占め、2035年までCAGR 4.3%で成長すると予測されています。これらの抑制剤は、優れたワックス溶解性と熱安定性により、過酷な作動環境に適しているため広く採用されています。市場の革新は、性能効率を維持しつつ生分解性の向上と環境負荷の低減にますます焦点が当てられています。

溶剤系配合セグメントは2025年に41.5%のシェアを占め、2026年から2035年にかけてCAGR 4%で成長すると予測されています。これらの配合は、迅速な作用とワックス制御における実証済みの有効性により、依然として人気を保っています。しかしながら、メーカー各社は、高温・重負荷用途への適合性を維持しつつ、排出量の削減と持続可能性の向上により、より厳格な環境・安全要件に適合するよう配合を適応させています。

北米パラフィン抑制剤市場は2025年に25.8%のシェアを占め、引き続き堅調な成長を続けております。地域の需要は、活発な探査プログラム、成熟した生産設備、高度なワックス管理ソリューションを必要とする厳しい操業条件によって支えられております。環境政策の枠組みも、生分解性抑制剤技術の開発と採用を促進しており、市場の持続的な勢いに貢献しております。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 業界の潜在的リスク&課題

- 市場機会

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーター分析

- PESTEL分析

- 価格動向

- 地域別

- タイプ別

- 将来の市場動向

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 特許状況

- 貿易統計(HSコード)(注:貿易統計は主要国のみ提供されます)

- 主要輸入国

- 主要輸出国

- 持続可能性と環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- カーボンフットプリントへの配慮

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 地域別

- 企業マトリクス分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画

第5章 市場推計・予測:化学タイプ別、2022-2035

- ポリアルキルメタクリレート(PAMA)

- エチレン酢酸ビニル共重合体(EVA)

- ポリアクリレート及びアルキルアクリレート共重合体

- 改質ポリカルボン酸塩

- 超分岐ポリエステル

- その他

第6章 市場推計・予測:製剤タイプ別、2022-2035

- 溶剤系製剤

- 油溶性

- 水性製剤/水分散性製剤

- 固形製剤/徐放性製剤

第7章 市場推計・予測:機能別、2022-2035

- 結晶調整剤

- パラフィン分散剤

- 流動性改良剤

- 流動点降下剤

- 粘度低下剤

第8章 市場推計・予測:事業別、2022-2035

- 上流部門

- 中流部門

- 下流部門

第9章 市場推計・予測:用途別、2022-2035

- オンショア

- オフショア

第10章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他ラテンアメリカ地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- その他中東・アフリカ地域

第11章 企業プロファイル

- Arkema

- Baker Hughes

- BASF SE

- BYK

- ChampionX

- Clariant

- Evonik Industries

- Nouryon

- SI Group, Inc.

- SLB

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日