|

市場調査レポート

商品コード

1667113

環状ポリマーの市場機会、成長促進要因、産業動向分析、2025年~2034年予測Circular Polymers Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

カスタマイズ可能

|

|||||||

| 環状ポリマーの市場機会、成長促進要因、産業動向分析、2025年~2034年予測 |

|

出版日: 2024年12月02日

発行: Global Market Insights Inc.

ページ情報: 英文 310 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

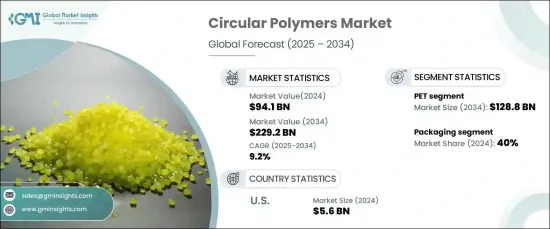

世界の環状ポリマー市場は2024年に941億米ドルに達し、2025年から2034年にかけて9.2%のCAGRで堅調に成長すると予測されています。

環境に対する懸念が強まり、天然資源の利用可能量が減少するにつれて、産業界では廃棄物の削減と資源効率の最大化に重点を置いた実践を採用する傾向が強まっています。この持続可能な資源管理へのシフトは、製造、包装、消費財など様々な分野に及んでおり、環状ポリマーの需要を押し上げています。

環境の持続可能性に関する消費者の意識の高まりは、購買の意思決定に大きな影響を与え、環状ポリマーで包装された製品の需要を押し上げています。消費者はプラスチック廃棄物の有害な影響を意識するようになり、より環境に優しい代替品を積極的に求めるようになっています。その結果、耐久性があり持続可能な製品に対する需要の高まりに対応するため、メーカーは包装ソリューションとして環状ポリマーを採用するようになっています。

| 市場範囲 | |

|---|---|

| 開始年 | 2024年 |

| 予測年 | 2025年~2034年 |

| 開始金額 | 941億米ドル |

| 予測金額 | 2,292億米ドル |

| CAGR | 9.2% |

市場は主にポリマータイプで区分され、PET、ポリエチレン、ポリプロピレン、PVC、その他があります。このうち、PET分野は2024年に504億米ドルを生み出し、2034年には1,288億米ドルに達すると予測されています。PET(ポリエチレンテレフタレート)は、その卓越したリサイクル性と汎用性により、環状ポリマー市場で支持されています。包装、特にボトルや容器に広く使用されているPETは、高い回収率の恩恵を受けており、リサイクルのための安定した供給を保証しています。また、PETは複数のリサイクルサイクルを通じてその特性を維持できるため、クローズドループシステムに最適です。さらに、化学的解重合などのリサイクル技術の進歩により、PETの品質が向上し、再利用の可能性が高まっています。

環状ポリマー市場では、包装が主要な用途分野であり、2024年には40%のシェアを占めました。この成長の原動力となっているのは、プラスチック廃棄物と闘い、産業界全体で持続可能性への取り組みを強化する必要性です。環状ポリマーは、性能と効率を維持しながら環境負荷の低減に役立つため、パッケージングでの使用が増加しています。持続可能な包装へのシフトは、食品、飲料、消費財、医薬品などの分野で顕著です。ブランドは、消費者の需要に応え、規制基準を満たすために、環境に優しいパッケージングソリューションを求めるようになってきています。環状ポリマー、特に再生PET(r-PET)は、耐久性に優れ、リサイクル可能で高品質な代替パッケージを提供します。

米国の環状ポリマー市場は、2024年には56億米ドルと評価されました。この市場の成長は、持続可能な廃棄物管理と未使用プラスチックの使用削減を推進する規制が大きな要因となっています。環境に優しい製品、特にパッケージングに対する消費者の選好の高まりが、メーカーにリサイクルポリマーの採用を促しています。ケミカルリサイクルなどの高度なリサイクル技術への投資により、リサイクル材料の品質が向上し、様々な産業への用途が広がっています。企業の持続可能性への取り組みや、主要企業によるカーボンニュートラルへのコミットメントも、環状ポリマーの普及を後押ししています。

目次

第1章 調査手法と調査範囲

- 市場範囲と定義

- 基本推定と計算

- 予測計算

- データソース

- 一次

- 二次

- 有料ソース

- 公的ソース

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- バリューチェーンに影響を与える要因

- 利益率分析

- 変革

- 将来の展望

- メーカー

- 流通業者

- サプライヤーの状況

- 利益率分析

- 主要ニュース

- 規制状況

- 影響要因

- 成長促進要因

- カーボンフットプリントを削減するためにリサイクル素材を使用することへの意識が各業界で高まっている

- 包装業界におけるリサイクル可能な材料の採用の増加が市場を牽引している

- 再生プラスチックの普及に向けた積極的な取り組み

- 業界の潜在的リスク・課題

- 再生プラスチックよりも未使用プラスチックを使用する傾向

- 成長促進要因

- 成長可能性分析

- ポーター分析

- PESTEL分析

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析

- 競合のポジショニングマトリックス

- 戦略展望マトリックス

第5章 市場規模・予測:ポリマー別、2021年~2034年

- 主要動向

- PET

- ポリエチレン

- ポリプロピレン

- PVC

- その他

第6章 市場規模・予測:用途別、2021年~2034年

- 主要動向

- 包装

- 建築・建設

- 自動車

- 電気・電子

- 農業

- その他

第7章 市場規模・予測:地域別、2021年~2034年

- 主要動向

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- メキシコ

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第8章 企業プロファイル

- Advanced Circular Polymers

- ALBA Group

- Banyan

- BASF

- Borealis

- Circular Polymers

- Dow

- ExxonMobil

- KW Plastics

- PlastiCycle

- Quality Circular Polymers

- SABIC

- The Shakti Plastic Industries

- Total Energies

- Veolia

The Global Circular Polymers Market reached USD 94.1 billion in 2024 and is projected to grow at a robust CAGR of 9.2% between 2025 and 2034. As environmental concerns intensify and the availability of natural resources dwindles, industries are increasingly adopting practices that focus on waste reduction and maximizing resource efficiency. This shift toward sustainable resource management spans various sectors, including manufacturing, packaging, and consumer goods, boosting the demand for circular polymers.

Rising awareness among consumers about environmental sustainability has significantly influenced purchasing decisions, driving demand for products packaged in circular polymers. Consumers are becoming more conscious of the detrimental impact of plastic waste and are actively seeking more environmentally friendly alternatives. As a result, manufacturers are turning to circular polymers for packaging solutions to meet the growing demand for durable and sustainable products.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $94.1 Billion |

| Forecast Value | $229.2 Billion |

| CAGR | 9.2% |

The market is primarily segmented by polymer type, including PET, polyethylene, polypropylene, PVC, and others. Among these, the PET segment generated USD 50.4 billion in 2024 and is projected to reach USD 128.8 billion by 2034. PET (Polyethylene Terephthalate) is favored in the circular polymer market due to its exceptional recyclability and versatility. Widely used in packaging, especially for bottles and containers, PET benefits from high recovery rates, ensuring a consistent supply for recycling. Its ability to retain its properties through multiple recycling cycles makes it ideal for closed-loop systems. Furthermore, advances in recycling technologies, like chemical depolymerization, are improving PET's quality and enhancing its reuse potential.

Packaging is the dominant application segment in the circular polymers market, accounting for a 40% share in 2024. This growth is driven by the need to combat plastic waste and enhance sustainability efforts across industries. Circular polymers are increasingly used in packaging because they help reduce environmental impact while maintaining performance and efficiency. The shift toward sustainable packaging is noticeable across sectors such as food, beverage, consumer goods, and pharmaceuticals. Brands are increasingly seeking eco-friendly packaging solutions to cater to consumer demand and meet regulatory standards. Circular polymers, particularly recycled PET (r-PET), provide a durable, recyclable, and high-quality alternative for packaging.

U.S. circular polymers market was valued at USD 5.6 billion in 2024. The growth in this market is largely driven by regulations promoting sustainable waste management and a reduction in the use of virgin plastics. The rising consumer preference for eco-friendly products, particularly in packaging, is encouraging manufacturers to adopt recycled polymers. Investment in advanced recycling technologies, such as chemical recycling, is improving the quality of recycled materials, broadening their applications across various industries. Corporate sustainability initiatives and commitments to carbon neutrality by leading companies are also driving the widespread adoption of circular polymers.

Table of Contents

Chapter 1 Methodology & Scope

- 1.1 Market scope & definition

- 1.2 Base estimates & calculations

- 1.3 Forecast calculation

- 1.4 Data sources

- 1.4.1 Primary

- 1.4.2 Secondary

- 1.4.2.1 Paid sources

- 1.4.2.2 Public sources

Chapter 2 Executive Summary

- 2.1 Industry synopsis, 2021-2034

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Factor affecting the value chain

- 3.1.2 Profit margin analysis

- 3.1.3 Disruptions

- 3.1.4 Future outlook

- 3.1.5 Manufacturers

- 3.1.6 Distributors

- 3.2 Supplier landscape

- 3.3 Profit margin analysis

- 3.4 Key news & initiatives

- 3.5 Regulatory landscape

- 3.6 Impact forces

- 3.6.1 Growth drivers

- 3.6.1.1 Rising awareness among various industries to use recycled materials to reduce their carbon footprints

- 3.6.1.2 Increasing adoption of recyclable materials in the packaging industry is driving the market

- 3.6.1.3 Favorable initiatives to promote recycled plastics

- 3.6.2 Industry pitfalls & challenges

- 3.6.2.1 Inclination toward the use of virgin plastics over recycled polymers

- 3.6.1 Growth drivers

- 3.7 Growth potential analysis

- 3.8 Porter’s analysis

- 3.9 PESTEL analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.3 Competitive positioning matrix

- 4.4 Strategic outlook matrix

Chapter 5 Market Size and Forecast, By Polymer, 2021-2034 (USD Billion) (Kilo Tons)

- 5.1 Key trends

- 5.2 PET

- 5.3 Polyethylene

- 5.4 Polypropylene

- 5.5 PVC

- 5.6 Others

Chapter 6 Market Size and Forecast, By Application, 2021-2034 (USD Billion) (Kilo Tons)

- 6.1 Key trends

- 6.2 Packaging

- 6.3 Building & construction

- 6.4 Automotive

- 6.5 Electrical & electronics

- 6.6 Agriculture

- 6.7 Others

Chapter 7 Market Size and Forecast, By Region, 2021-2034 (USD Billion) (Kilo Tons)

- 7.1 Key trends

- 7.2 North America

- 7.2.1 U.S.

- 7.2.2 Canada

- 7.3 Europe

- 7.3.1 UK

- 7.3.2 Germany

- 7.3.3 France

- 7.3.4 Italy

- 7.3.5 Spain

- 7.3.6 Russia

- 7.4 Asia Pacific

- 7.4.1 China

- 7.4.2 India

- 7.4.3 Japan

- 7.4.4 South Korea

- 7.4.5 Australia

- 7.5 Latin America

- 7.5.1 Brazil

- 7.5.2 Mexico

- 7.6 MEA

- 7.6.1 South Africa

- 7.6.2 Saudi Arabia

- 7.6.3 UAE

Chapter 8 Company Profiles

- 8.1 Advanced Circular Polymers

- 8.2 ALBA Group

- 8.3 Banyan

- 8.4 BASF

- 8.5 Borealis

- 8.6 Circular Polymers

- 8.7 Dow

- 8.8 ExxonMobil

- 8.9 KW Plastics

- 8.10 PlastiCycle

- 8.11 Quality Circular Polymers

- 8.12 SABIC

- 8.13 The Shakti Plastic Industries

- 8.14 Total Energies

- 8.15 Veolia